Ringkasan

Pada 30 Januari 2026, Donald Trump secara resmi mencalonkan mantan Gubernur Federal Reserve Kevin Warsh sebagai Ketua Federal Reserve. Penunjukan strategis ini menandai perubahan besar dalam arah kebijakan moneter Amerika Serikat dan akan memberikan dampak mendalam serta berjangka panjang terhadap pasar kripto yang sangat bergantung pada likuiditas global. Sikap khas Warsh—mendorong pemangkasan suku bunga bersamaan dengan pengurangan neraca—berlawanan tajam dengan logika moneter era Powell. Di tengah pasar bearish kripto 2026 dan level terendah tahunan baru Bitcoin, sosok lintas disiplin dengan rekam jejak di dunia akademis, regulasi, dan investasi ini akan menjadi penentu utama dalam membentuk ulang lanskap pasar kripto.

Artikel ini mengulas latar belakang dan filosofi kebijakan Warsh, membandingkan pendekatan moneternya dengan Powell, menganalisis relasi kompleks antara Warsh dan Trump serta dampaknya bagi pasar kripto, dan mengungkap logika bertahan kripto di era transformasi kebijakan moneter ini.

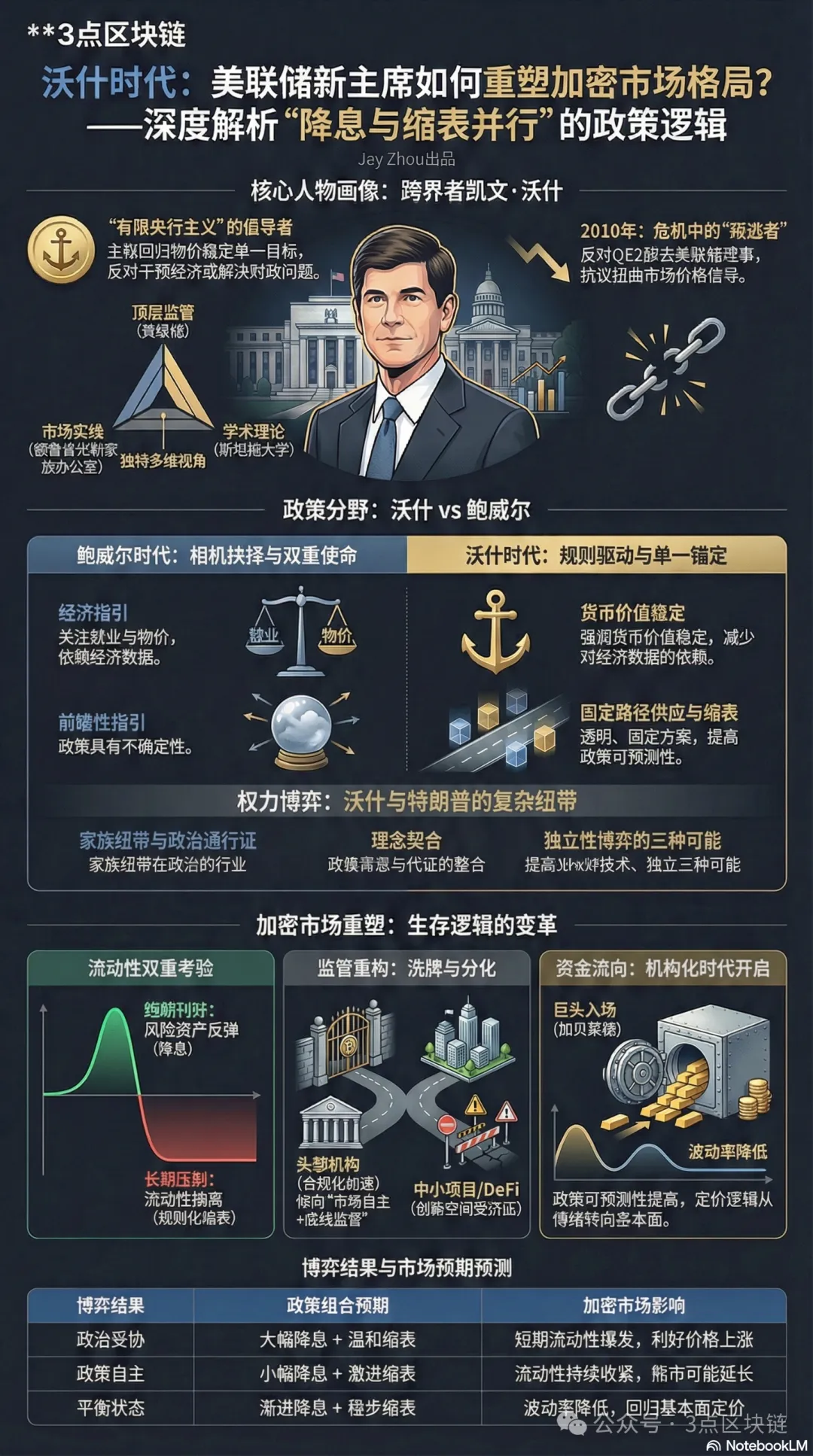

I. Latar Belakang Kevin Warsh: Dari Saksi Krisis ke Kritikus Kebijakan

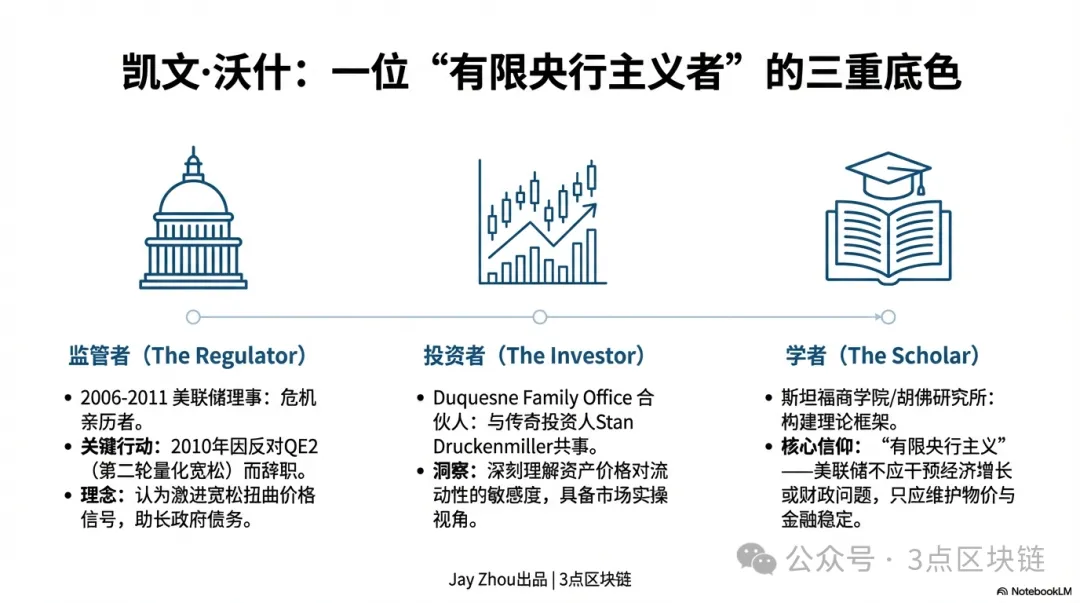

Karier Kevin Warsh selalu menjembatani kebijakan publik dan pasar swasta, membentuk perspektif kritis dan gaya pragmatisnya dalam kebijakan moneter. Memahami posisi kebijakan Warsh berarti memahami identitas gandanya sebagai regulator, akademisi, dan investor.

1.1 Gubernur Fed di Masa Krisis: “Pembelot” dari Quantitative Easing

Pada 2006–2011, Warsh menjabat Gubernur Federal Reserve, menyaksikan langsung seluruh krisis keuangan global. Selama periode ini, Fed beralih dari kontrol suku bunga tradisional ke program pembelian aset besar-besaran (QE), memperluas neraca dari USD 900 miliar menjadi USD 2,9 triliun. Sebagai penghubung Fed ke pasar, Warsh berperan penting dalam respons kebijakan krisis, namun ia juga menjadi salah satu anggota awal dan paling vokal yang menentang quantitative easing.

Pada 2010, saat Fed bersiap meluncurkan quantitative easing tahap kedua (QE2), Warsh secara terbuka menentang langkah tersebut. Ia meyakini bahwa ekspansi pembelian aset di tengah tanda-tanda pemulihan ekonomi akan menyeret Fed ke politik fiskal dan mendistorsi sinyal harga pasar. Setelah QE2 berjalan, Warsh mengundurkan diri sebagai bentuk protes—sebuah momen penting dalam kariernya. Pengalaman ini membentuk filosofi “bank sentral terbatas” miliknya: fokus utama Fed adalah menjaga stabilitas harga dan keuangan, bukan mendorong pertumbuhan ekonomi atau menyelesaikan persoalan fiskal lewat manuver neraca. Warsh secara tajam mengkritik kebijakan agresif Fed selama 15 tahun terakhir, menyebut quantitative easing berkelanjutan telah menciptakan era “dominasi moneter”—suku bunga rendah buatan yang menggelembungkan aset dan mendorong utang pemerintah AS. Pada 2026, utang federal AS melampaui USD 38 triliun, dengan pembayaran bunga bersih hampir setara anggaran pertahanan—tepat seperti yang diperingatkan Warsh.

1.2 Perspektif Lintas Disiplin: Dari Family Office ke Stanford

Setelah keluar dari Fed, Warsh memasuki fase “lintas disiplin”. Ia menjadi mitra di family office investor legendaris Stan Druckenmiller, Duquesne, terlibat langsung dalam keputusan investasi makro global. Di waktu bersamaan, ia juga menjadi visiting fellow di Hoover Institution dan pengajar di Stanford Business School, membangun kerangka analisis kebijakan yang menghubungkan teori dan praktik.

Pengalaman lintas regulator, investasi, dan akademisi ini membuat posisi kebijakan Warsh memiliki desain tingkat atas sekaligus kepraktisan pasar. Sebagai regulator, ia memahami efek limpahan kebijakan Fed pada pasar keuangan; sebagai investor, ia menyadari sensitivitas harga aset terhadap likuiditas; sebagai akademisi, ia mampu melihat melampaui siklus kebijakan jangka pendek dan menelaah logika moneter jangka panjang. Jaringan pribadi Warsh juga menambah dimensi politik pada pencalonannya—ayah mertuanya, Ronald Lauder, adalah kepala Estée Lauder dan sekutu Trump. Koneksi ini menimbulkan kekhawatiran atas kemampuan Warsh menahan tekanan politik Trump, terutama dengan seruan Trump untuk pemangkasan suku bunga agresif. Namun, karier Warsh konsisten menekankan “independensi kebijakan”. Ketegangan antara relasi politik dan otonomi kebijakan akan menjadi ciri utama kepemimpinannya di Fed.

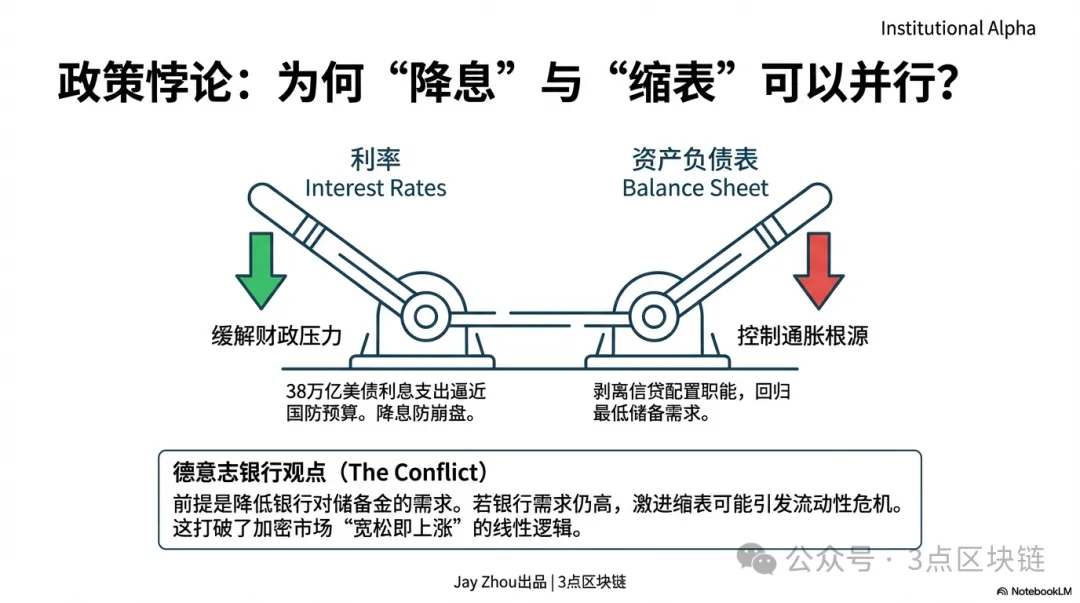

1.3 Filsafat Kebijakan: “Paradoks” Pemangkasan Suku Bunga dan Pengurangan Neraca

Tim Matthew Luzzetti dari Deutsche Bank menggambarkan kerangka kebijakan Warsh sebagai “pemangkasan suku bunga dan pengurangan neraca secara paralel”. Kombinasi tampak kontradiktif ini menargetkan dilema inti Fed—meringankan beban bunga utang pemerintah tanpa menciptakan likuiditas berlebih yang bisa memicu inflasi.

Logika kebijakan Warsh beroperasi pada tiga tingkat:

- Pemangkasan suku bunga: Dalam ekonomi yang melambat dan utang menumpuk, pemangkasan moderat menurunkan biaya bunga pemerintah dan meringankan beban pembiayaan korporasi. Namun, Warsh menolak “pemangkasan tanpa batas”—ia menentang pemangkasan 50 basis poin Fed pada September 2025 dan memperingatkan pelonggaran berlebih akan merusak pengendalian inflasi.

- Pengurangan neraca: Warsh ingin mengecilkan neraca Fed, menghapus peran “alokasi kredit” sejak krisis, dan kembali ke kebijakan moneter tradisional. Ia menilai neraca Fed harus minimum untuk cadangan bank, bukan sebagai sumber utama likuiditas pasar.

- Prasyarat implementasi: Menjalankan pemangkasan suku bunga dan pengurangan neraca bersamaan membutuhkan reformasi regulasi untuk menurunkan persyaratan cadangan bank. Hanya jika bank tak perlu menahan cadangan berlebih, pengurangan neraca dapat berjalan tanpa krisis likuiditas. Deutsche Bank menilai prasyarat ini masih dipertanyakan—Fed baru saja kembali membeli cadangan, dan permintaan cadangan bank tetap tinggi.

Pendekatan “paradoks” ini merupakan pergeseran tajam dari logika pasar kripto yang selama ini berlaku—“pelonggaran = reli, pengetatan = penurunan”—dan menambah ketidakpastian baru pada tren pasar ke depan.

II. Warsh dan Trump: Jaringan Kompleks dari “Kenalan Lama” ke “Sekutu”

Relasi Kevin Warsh dan Donald Trump menjadi kunci memahami pencalonan Warsh dan arah kebijakannya. Koneksi mereka terbentang selama satu dekade, menggabungkan jejaring politik dan pribadi, gagasan kebijakan, serta dinamika kekuasaan.

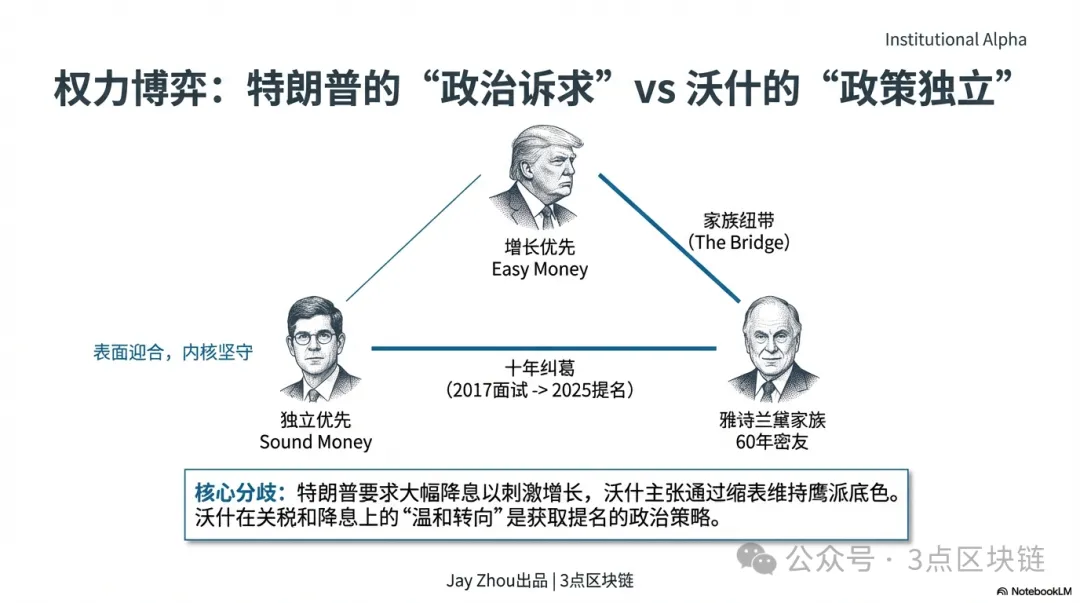

2.1 Ikatan Keluarga: Keluarga Estée Lauder sebagai “Jembatan Politik”

Koneksi paling langsung Warsh dengan Trump adalah melalui pernikahan—istrinya, Jane Lauder, pewaris Estée Lauder, dan ayah mertuanya, Ronald Lauder, adalah teman dan sekutu inti Trump selama 60 tahun. Persahabatan mereka dimulai di New York Military Academy sebagai teman sekelas, mitra bisnis, dan pendukung politik. Lauder adalah penyumbang utama kampanye Trump 2016 dan 2024 serta pencetus gagasan “akuisisi Greenland” yang menjadi ciri khas Trump. Seperti dicatat Tim O’Brien, Trump sangat menghargai koneksi dengan kekuasaan dan ketenaran. Latar keluarga Lauder memberi Warsh “paspor politik” di lingkaran dalam Trump. Dalam logika Trump, “rekomendasi kenalan” dan “ikatan keluarga” sering lebih diutamakan daripada kredensial profesional dalam pengangkatan jabatan. Desember 2025, Trump menyebut Warsh “kandidat utama” Ketua Fed kepada The Wall Street Journal—dipengaruhi oleh Lauder.

2.2 Permainan Satu Dekade: Dari “Wawancara Ditolak” ke “Nominasi Pilihan”

Interaksi kebijakan Warsh dan Trump dimulai pada masa jabatan pertama Trump tahun 2017, saat Trump mewawancarai Warsh sebagai Ketua Fed namun akhirnya memilih Jerome Powell. Trump kemudian menyebut ini sebagai “penyesalan”—pada 2020, ia berkata pada Warsh, “Kevin, aku seharusnya memakai jasamu waktu itu. Kalau memang menginginkan jabatan itu, kenapa tidak lebih tegas?” Setelah Trump kembali ke Gedung Putih pada 2025, interaksi mereka makin intens. Warsh menjadi penasihat tim transisi ekonomi Trump dan dipertimbangkan sebagai calon Menteri Keuangan. Yang penting, “pergeseran moderat” Warsh membuatnya lebih dekat dengan tuntutan Trump. Meski dikenal hawkish di Fed, belakangan ia mendukung kebijakan tarif Trump dan mendorong pemangkasan suku bunga lebih cepat—langkah yang dianggap sebagai posisi untuk kursi Ketua Fed. Pada 29 Januari 2026, seusai pertemuan di Gedung Putih, Trump mempercepat pengumuman nominasi ke pagi 30 Januari, mencerminkan hubungan erat dan pengambilan keputusan cepat. Di Truth Social, Trump menulis, “Saya sudah lama mengenal Kevin, dia benar-benar jenius, ditakdirkan untuk sejarah”—kontras tajam dengan kritiknya pada Powell.

2.3 Keselarasan Ideologis: Dari “Perbedaan Kebijakan” ke “Tujuan Bersama”

Hubungan Warsh-Trump bukan sekadar ketergantungan politik; ini aliansi strategis atas pandangan kebijakan bersama di tiga bidang:

- Kritik pada Powell: Trump menyalahkan “cetak uang berlebihan” Powell sebagai penyebab inflasi, sementara Warsh menuding Fed era Powell mengalami “perluasan misi”, terlalu fokus pada isu non-inti dan melemahkan independensi moneter. Pandangan bersama atas “kegagalan kebijakan” Powell menjadi dasar kerja sama mereka.

- Seruan bersama pemangkasan suku bunga: Sejak awal 2025, Trump menekan Fed memangkas suku bunga, menilai suku bunga tinggi membebani ratusan miliar USD bunga utang AS dan menahan pertumbuhan. Kerangka “pemangkasan suku bunga dan pengurangan neraca” Warsh memenuhi tuntutan Trump untuk suku bunga rendah sembari menjaga kredensial “hawkish”.

- Independensi Fed: Walau Warsh menjunjung independensi Fed, baik ia maupun Trump yakin Fed harus lebih sedikit bergantung pada data ekonomi dan meninggalkan “forward guidance”, yang dianggap Trump tidak bermakna. Pengejaran bersama “penyederhanaan kebijakan” menyatukan mereka dalam operasional.

Pergeseran Warsh bukan sekadar akomodasi. Menurut Chui Xiao dari Pictet, Warsh “sangat menginginkan kursi Ketua Fed”, sehingga ia menjadi dovish pada suku bunga, namun kerangka intinya—“bank sentral terbatas” dan “pengurangan neraca didahulukan”—tetap tidak berubah. Strategi “akomodasi permukaan, konsistensi inti” ini menjadi kunci menyeimbangkan tekanan politik dan independensi kebijakan.

2.4 Keseimbangan Kekuasaan: Permainan antara “Pengangkatan Politik” dan “Otonomi Kebijakan”

Dinamika Warsh-Trump adalah pertarungan klasik antara pengangkatan politik dan independensi bank sentral. Bagi pasar kripto, hasilnya akan langsung membentuk kebijakan Fed dan likuiditas global.

Tujuan utama Trump mencalonkan Warsh adalah “mengendalikan kebijakan moneter”. Sejak awal 2025, Trump mengkritik Powell terlalu lambat dan menilai suku bunga tinggi merugikan ekonomi dan keuangan AS. Ia ingin Ketua Fed yang memangkas suku bunga dan mengikuti arahannya, melayani agenda pertumbuhan. Latar belakang keluarga dan pergeseran kebijakan Warsh membuat Trump yakin bisa “mengontrol” Ketua baru. Namun, karier Warsh selalu menekankan “independensi kebijakan”. Pada 2010, ia mundur sebagai protes terhadap QE2—bukti komitmennya pada otonomi bank sentral. Deutsche Bank menilai pasar akan mengawasi ketat apakah Warsh mampu mempertahankan independensi di bawah Trump—faktor kunci kepercayaan. Keseimbangan kekuasaan ini dapat menghasilkan tiga skenario:

Bagi investor kripto, sinyal utama adalah pernyataan FOMC pertama Warsh, rincian rencana pengurangan neraca, dan komentarnya atas kebijakan Trump. Semua ini akan membentuk tren pasar kripto jangka pendek dan panjang.

III. Powell vs. Warsh: Jalur Kebijakan yang Berbeda

Untuk memahami dampak Warsh bagi pasar kripto, penting memperjelas perbedaannya dengan kebijakan moneter Powell. Fed era Powell dicirikan oleh keputusan diskresioner yang sangat terkait dengan siklus bullish dan bearish kripto. Kerangka Warsh menekankan kebijakan berbasis aturan dan independensi bank sentral—perbedaan yang akan membentuk ulang logika harga aset kripto.

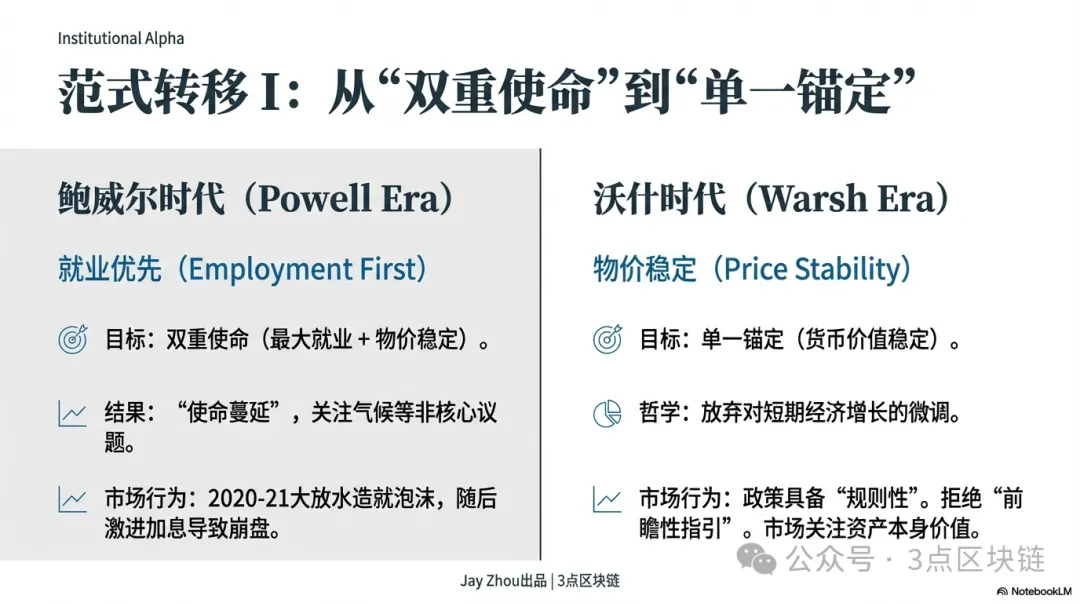

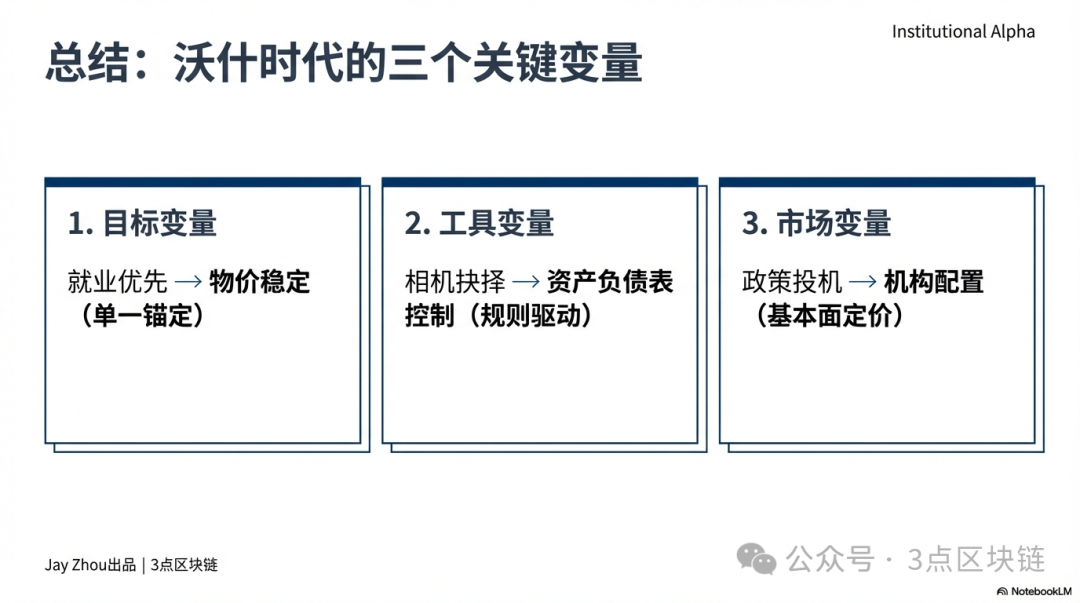

3.1 Tujuan Kebijakan: Dari “Dual Mandate” ke “Single Anchor”

Delapan tahun Powell di Fed berfokus pada mandat ganda “lapangan kerja maksimum” dan “stabilitas harga”. Setelah pandemi COVID-19 tahun 2020, Powell memangkas suku bunga ke 0–0,25% dan meluncurkan QE tanpa batas, memperluas neraca Fed hampir USD 4 triliun dalam 18 bulan menjadi USD 9 triliun. Pendekatan “prioritas lapangan kerja” ini memicu lonjakan likuiditas luar biasa di kripto. Dari 2020 ke 2021, Bitcoin melonjak dari di bawah USD 10.000 ke USD 69.000, Ethereum dari USD 200 ke USD 4.891, dan kapitalisasi pasar kripto menembus USD 3 triliun. Pelonggaran Fed menjadi pendorong utama reli kripto, dengan Bitcoin memperoleh status “emas digital”. Namun, saat inflasi menembus rekor 40 tahun pada akhir 2021, Powell beralih ke fokus stabilitas harga. Maret 2022, Fed meluncurkan siklus kenaikan suku bunga paling agresif sejak 1980-an, menaikkan 525 basis poin dalam 17 bulan dan memulai pengurangan neraca USD 95 miliar per bulan. Pergeseran ini memicu kejatuhan kripto: USD 1,45 triliun kapitalisasi pasar lenyap pada 2022, Bitcoin turun ke USD 15.000, Ethereum di bawah USD 900, dan perusahaan besar seperti Three Arrows Capital serta FTX runtuh, menandai pasar bearish berkepanjangan.

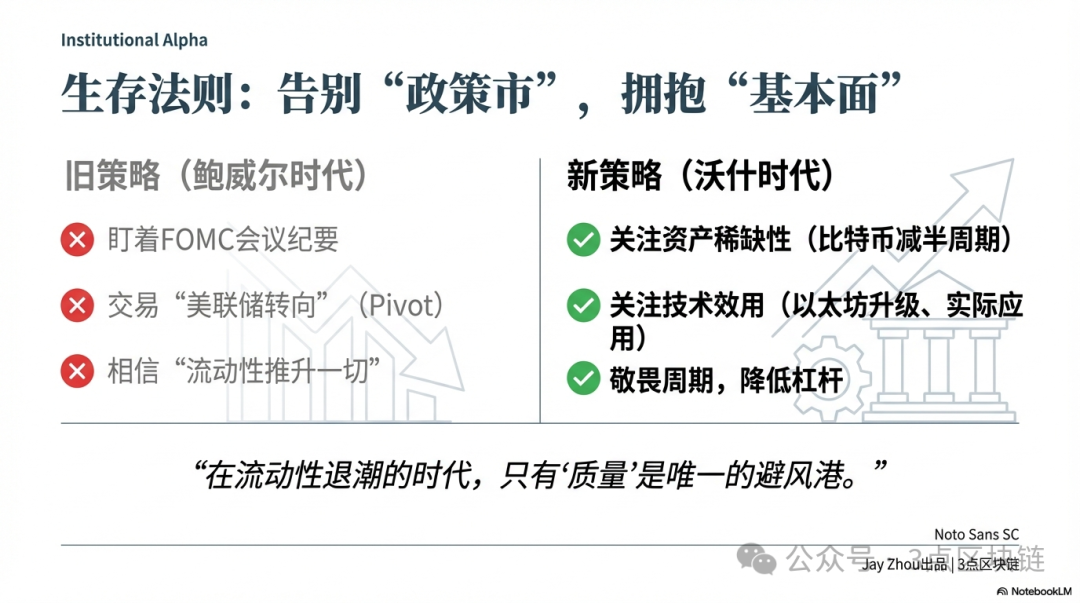

Tujuan kebijakan Warsh lebih mendekati “single anchor”—mengembalikan misi inti Fed pada stabilitas moneter. Ia mengkritik “perluasan misi” Powell, menilai fokus pada lapangan kerja, iklim, dan inklusivitas melemahkan independensi dan efektivitas moneter. Warsh mendorong ketergantungan lebih sedikit pada data ekonomi dan meninggalkan forward guidance, menyebutnya “hampir tidak berguna di masa normal”, serta mengendalikan suplai moneter dan ukuran neraca untuk stabilitas harga jangka panjang. Perbedaan ini membuat Fed era Warsh lebih berbasis aturan dan dapat diprediksi, meski mungkin mengorbankan pertumbuhan dan lapangan kerja jangka pendek. Bagi kripto, ini melemahkan logika “policy-driven”, membuat penetapan harga aset lebih bergantung pada fundamental daripada perubahan kebijakan Fed.

3.2 Alat Kebijakan: Dari “Penyesuaian Diskresioner” ke “Pendekatan Berbasis Aturan”

Fed era Powell piawai menggunakan forward guidance dan ketergantungan pada data untuk mengelola ekspektasi pasar dan mengarahkan arus modal. Misalnya, pada 2020 Powell menjanjikan suku bunga rendah hingga 2023 dan pada 2022 menegaskan kenaikan akan berlanjut hingga inflasi kembali ke target 2%—sinyal jelas yang memungkinkan pasar menyesuaikan diri. Warsh menilai forward guidance hanya alat krisis, bukan untuk masa normal, dan mengkritik ketergantungan Powell pada “model DSGE kotak hitam”, mengabaikan pentingnya suplai moneter dan ukuran neraca untuk inflasi. Warsh lebih memilih alat berbasis aturan yang transparan—seperti pertumbuhan suplai moneter tetap atau jalur pengurangan neraca yang telah ditentukan—guna mengurangi spekulasi pasar. Perbedaan ini berdampak pada volatilitas kripto: Fed era Powell sering memicu fluktuasi tajam, seperti November 2025 saat Powell menghentikan pengurangan neraca dan memangkas suku bunga 25 basis poin, menyebabkan Bitcoin turun lalu rebound lebih dari 5%; Januari 2026, Powell menyatakan “pemangkasan suku bunga sebelum Juni tidak mungkin”, membuat pasar stagnan dan volatilitas Bitcoin ke level terendah sejarah.

Perbedaan utama lain adalah penanganan tekanan politik. Powell menolak tekanan Trump untuk memangkas suku bunga, bertahan dengan kenaikan demi melawan inflasi dan menjaga independensi. Pada 2025, dengan utang AS di atas USD 38 triliun dan pembayaran bunga bersih mendekati anggaran pertahanan, Powell akhirnya berkompromi—menghentikan pengurangan neraca dan memangkas suku bunga moderat untuk meringankan beban utang. Warsh akan menghadapi tekanan lebih besar. Trump telah jelas menginginkan pemangkasan suku bunga agresif untuk mendorong pertumbuhan dan menurunkan biaya utang. Warsh berulang kali menegaskan independensi Fed dan menyatakan tidak akan tunduk pada tekanan politik. Deutsche Bank menilai pasar akan mengawasi ketat apakah Warsh mampu mempertahankan independensi—faktor kunci kepercayaan. Bagi kripto, jika Warsh melunak dan meluncurkan “pemangkasan suku bunga agresif plus pengurangan neraca ringan”, likuiditas jangka pendek akan mengalir, harga terdorong naik; namun jika ia tetap pada “pemangkasan moderat plus pengurangan neraca agresif”, likuiditas akan mengetat dan pasar bearish bisa berkepanjangan.

IV. Era Warsh: Membentuk Ulang Pasar Kripto dan Logika Bertahan

Kebijakan Kevin Warsh akan mengubah struktur pasar kripto, baik dari sisi likuiditas, regulasi, maupun arus modal. Dengan kerangka “pemangkasan suku bunga dan pengurangan neraca”, pasar akan bergerak dari logika “policy-driven” era Powell ke tahap baru yang “fundamental-driven”. Bagi investor, adaptasi terhadap perubahan ini sangat penting untuk bertahan di pasar bearish.

4.1 Likuiditas: Dorongan Jangka Pendek dan Hambatan Jangka Panjang

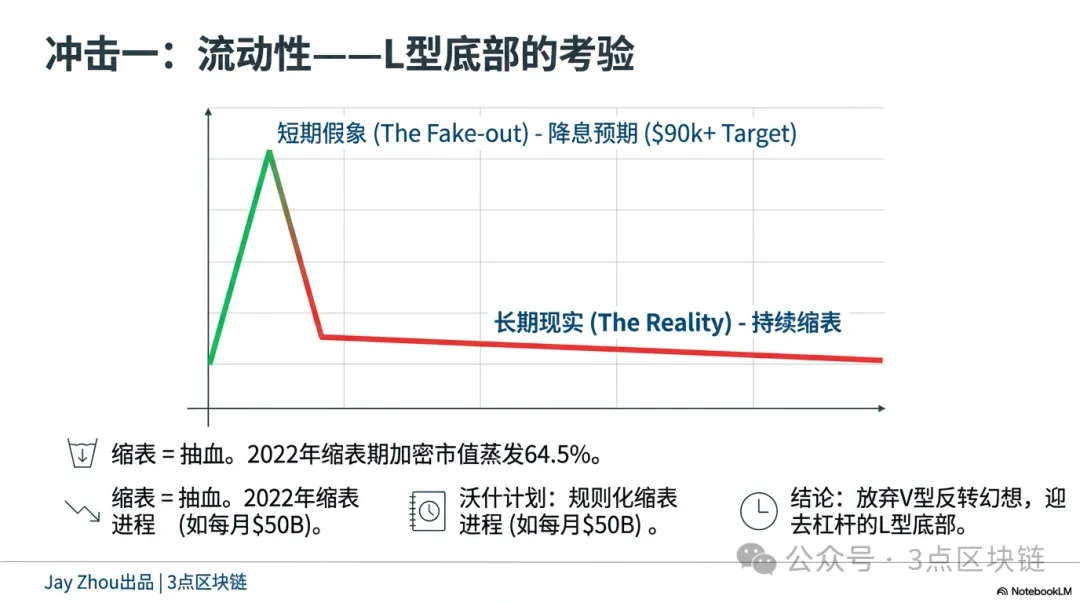

Kombinasi “pemangkasan suku bunga dan pengurangan neraca” Warsh akan memberikan dorongan positif jangka pendek sekaligus tekanan negatif jangka panjang pada likuiditas kripto. Dalam jangka pendek, pemangkasan suku bunga menurunkan biaya pendanaan dolar dan meredakan tekanan likuiditas global. Pemangkasan suku bunga Fed secara historis mengalihkan modal ke aset berisiko. Setelah Powell memangkas suku bunga pada 2020, kripto melonjak; November 2025, Powell menghentikan pengurangan neraca dan memangkas suku bunga 25 basis poin, Bitcoin rebound dari USD 85.000 ke USD 92.000. Jika Warsh menerapkan pemangkasan suku bunga setelah menjabat Juni 2026, kripto mungkin mengalami rebound jangka pendek, dengan Bitcoin berpotensi menembus USD 90.000 dan Ethereum di atas USD 3.000.

Dalam jangka panjang, pengurangan neraca akan terus menguras likuiditas dan menekan valuasi. Pengurangan neraca Fed pada dasarnya menarik kembali likuiditas yang disuntikkan saat krisis, memperkecil suplai dolar global dan menurunkan valuasi aset berisiko. Tahun 2022, kapitalisasi pasar kripto menyusut 64,5% selama pengurangan neraca Fed, menunjukkan dampak bearish-nya jauh melampaui kenaikan suku bunga. Pendekatan Warsh berbasis aturan dan berkelanjutan, bukan satu kali. Deutsche Bank memperkirakan Warsh akan menetapkan jalur pengurangan tetap—USD 50 miliar per bulan hingga neraca turun ke sekitar 20% PDB. Prediktabilitas ini memungkinkan pasar mengantisipasi pengetatan likuiditas lebih awal; penurunan mungkin tidak dramatis tapi lebih persisten. Bagi investor, “bottom-fishing” akan jauh lebih sulit. Di era Powell, investor bisa mengantisipasi akhir kenaikan atau awal pemangkasan untuk menebak dasar; di era Warsh, proses pengurangan panjang dan pasti berarti dasar berbentuk “L”, menuntut pergeseran dari spekulasi rebound ke fokus nilai jangka panjang.

4.2 Regulasi: Kepatuhan Dipercepat dan Inovasi yang Menyempit

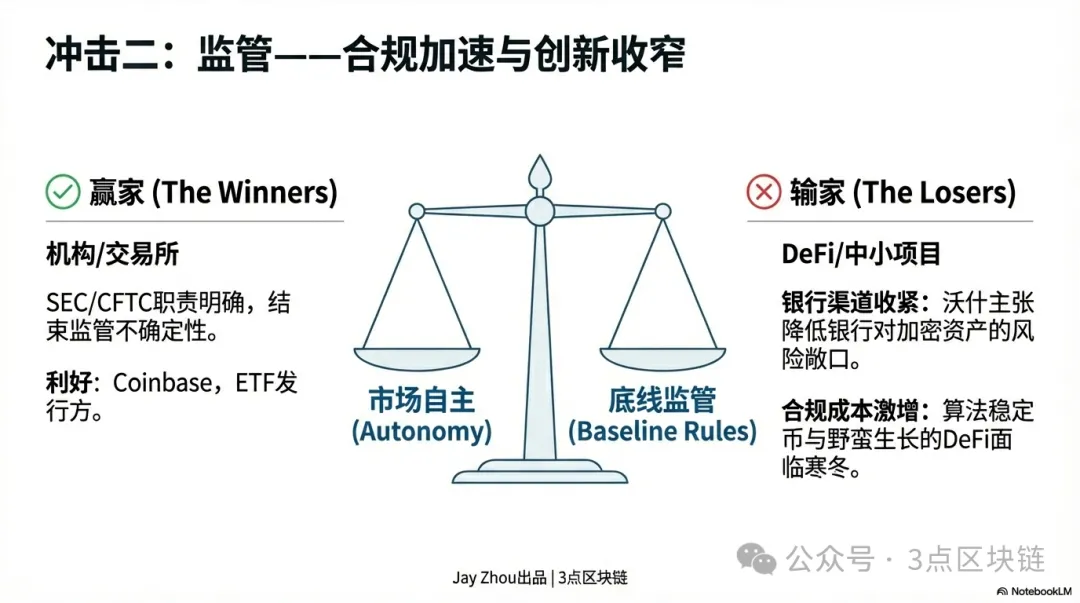

Kebijakan Warsh akan mempercepat kepatuhan di kripto dan membentuk evolusi industri.

Warsh dikenal mengutamakan stabilitas keuangan. Ia memperingatkan bahwa inovasi di luar kerangka regulasi dapat memicu risiko sistemik. Dalam regulasi kripto, Warsh mendorong “otonomi pasar plus regulasi dasar”—menolak intervensi pemerintah berlebihan namun menuntut kepatuhan pada aturan anti pencucian uang dan pendanaan terorisme. Dalam jangka pendek, ini memberi “ruang bernapas” bagi pasar. Dibandingkan Powell, Warsh lebih mungkin membiarkan kekuatan pasar mendorong perkembangan kripto, mendorong SEC dan CFTC memperjelas status hukum dan kerangka regulasi. Hal ini dapat mengatasi ketidakpastian regulasi dan menarik lebih banyak modal institusi.

Dalam jangka panjang, pendekatan Warsh akan mendorong konsolidasi industri dan diferensiasi. Kepatuhan yang dipercepat akan memaksa bursa dan penerbit stablecoin utama memperkuat kontrol risiko. Misalnya, Coinbase dan Binance mungkin perlu meningkatkan transparansi dan mengungkap lebih banyak data pengguna serta transaksi; USDT dan USDC menghadapi audit cadangan yang lebih ketat. Biaya kepatuhan yang meningkat akan menekan proyek kecil, yang sulit mendapat pinjaman bank dan akhirnya bergantung pada modal ventura atau ICO. Warsh berhati-hati pada stablecoin algoritmik dan DeFi, kemungkinan membatasi inovasi di area ini. Bagi investor, efek “pemimpin” akan menguat: aset utama seperti Bitcoin dan Ethereum dengan kepatuhan dan likuiditas tinggi akan menarik institusi, sementara altcoin tanpa use case nyata dan risiko kepatuhan tinggi bisa tersingkir.

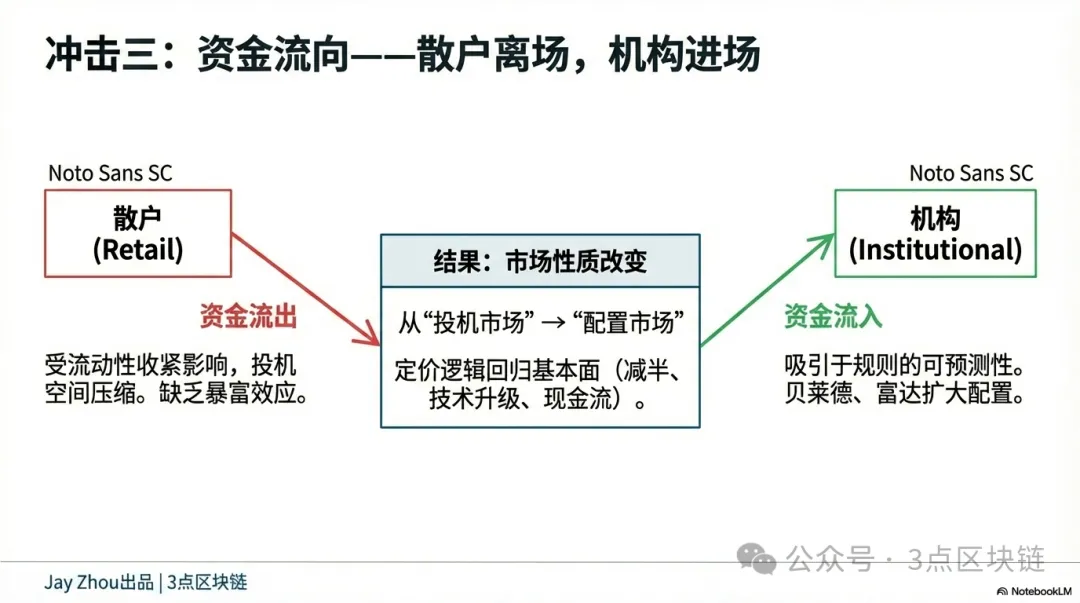

4.3 Arus Modal: Masuknya Institusi dan Keluarnya Ritel

Kebijakan Fed era Warsh akan mendorong pemisahan arus modal kripto—masuk institusi dipercepat dan keluarnya investor ritel. Pendekatan berbasis aturan Warsh akan meningkatkan prediktabilitas dan menarik lebih banyak keuangan tradisional ke kripto. Manajer aset seperti BlackRock dan Fidelity dapat memperluas kepemilikan ETF Bitcoin dan menambah kripto ke portofolio jangka panjang; bank investasi seperti JPMorgan dan Goldman Sachs bisa meluncurkan lebih banyak derivatif kripto untuk lindung nilai institusi.

Masuknya institusi akan membawa dua perubahan utama: volatilitas pasar menurun dan penetapan harga lebih rasional. Institusi cenderung menahan aset jangka panjang, mengurangi fluktuasi harga. Misalnya, volatilitas harian Bitcoin bisa turun dari 3% menjadi 1–2%, mirip emas dan saham. Institusi juga fokus pada fundamental—kelangkaan Bitcoin, peningkatan Ethereum, dan profitabilitas proyek—bukan sentimen atau spekulasi. Bagi investor ritel, pengurangan neraca Warsh akan menjaga likuiditas ketat dan mempersempit peluang spekulatif. Bearish 2022 menunjukkan investor ritel paling menderita saat likuiditas mengering—membeli di harga tinggi, menjual di harga rendah, dan kehilangan segalanya. Di era Warsh, proses pengurangan yang panjang dan pasti akan membuat spekulasi jangka pendek tidak menguntungkan, mendorong keluarnya investor ritel.

Pemisahan ini akan menggeser kripto dari pasar spekulatif yang didorong investor ritel menjadi pasar alokasi institusi, mematangkan pasar dan memperkuat keterkaitan dengan keuangan tradisional. Bagi investor ritel, peluang “cepat kaya” akan menyusut, dan investasi kripto akan menuntut keahlian serta orientasi jangka panjang.

V. Kesimpulan: Bergerak Melampaui Pasar Berbasis Kebijakan ke Fundamental

Pencalonan Kevin Warsh menandai era baru kebijakan moneter Fed. Pemimpin yang menjembatani regulasi, investasi, dan akademisi—serta relasi kompleksnya dengan Trump—akan menjadi variabel kunci pembentuk kebijakan moneter AS. Bagi kripto, pergeseran ini adalah tantangan sekaligus peluang. Tantangannya, “pemangkasan suku bunga dan pengurangan neraca” Warsh dapat menjaga likuiditas ketat dan memperpanjang pasar bearish. Logika “policy-driven” tradisional akan melemah, dan penetapan harga aset kripto lebih bergantung pada fundamental. Peluangnya, kebijakan berbasis aturan Warsh akan meningkatkan prediktabilitas, menarik lebih banyak modal institusi, dan mendorong transisi dari spekulasi ritel ke alokasi institusi. Ini mungkin menjadi jalan yang diperlukan menuju kematangan pasar kripto dan awal realisasi nilai sejati aset kripto.

Di era Warsh, investor kripto harus meninggalkan mentalitas “bottom-fishing rebound” dan fokus pada nilai aset jangka panjang—siklus halving Bitcoin, peningkatan Ethereum, dan aplikasi dunia nyata. Faktor-faktor inilah yang akan membentuk masa depan kripto. Hanya dengan menghormati pasar dan memprioritaskan nilai, investor dapat bertahan di pasar bearish dan menanti era baru.

Pernyataan:

- Artikel ini diterbitkan ulang dari [3点区块链], dengan hak cipta milik penulis asli [JayZhou]. Jika Anda keberatan dengan penerbitan ulang ini, silakan hubungi tim Gate Learn. Tim akan menangani sesuai prosedur yang berlaku.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan, artikel terjemahan tidak boleh disalin, didistribusikan, atau dijiplak.