Poin Utama

- Kelas aset ini telah menarik ekspektasi terlalu jauh pada tahun 2021; sejak itu, valuasi sudah rasional dan kini wajar untuk aset berkualitas

- Dengan meredanya regulasi di AS, isu keselarasan dan penangkapan nilai token mulai membaik, sehingga token semakin layak diinvestasikan

- Pertumbuhan kriptoekonomi kini beralih dari siklus ke sekuler, dengan industri telah menghasilkan sejumlah use case bernilai di luar Bitcoin

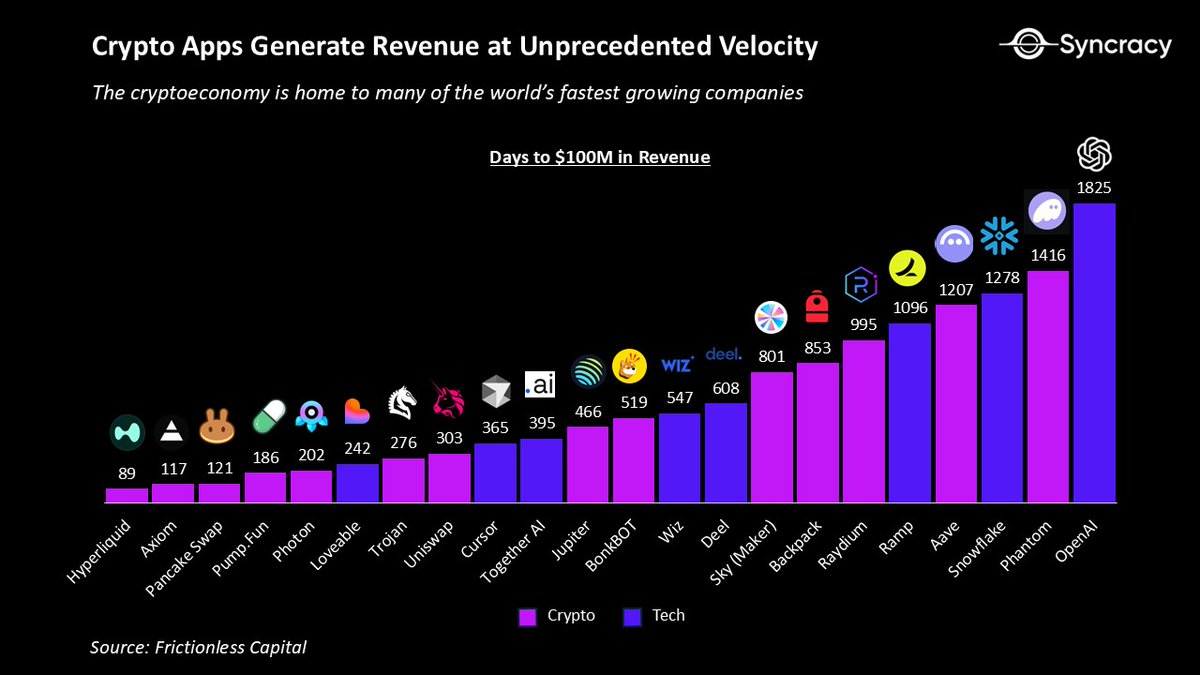

- Blockchain unggulan mulai menjadi standar bagi startup dan perusahaan, serta menjadi rumah bagi bisnis dengan pertumbuhan tercepat di dunia

- Setelah 4 tahun pasar bearish altcoin, sentimen terpuruk, sehingga peluang multi-tahun salah harga untuk proyek-proyek teratas, dengan sedikit analis yang memodelkan pertumbuhan eksponensial

- Meski proyek-proyek teratas dapat berkembang di era baru kriptoekonomi, ekspektasi yang meningkat dan persaingan dari perusahaan besar akan menyingkirkan pemain lemah

- Tidak banyak kekuatan yang sekuat ide yang waktunya telah tiba, dan kriptoekonomi kini terasa makin tak terelakkan

Kriptoekonomi tengah berada di fase transisi terbesar yang pernah saya saksikan selama delapan tahun di industri ini. Institusi mengakumulasi koin, sementara cypherpunk perintis mendiversifikasi kekayaan mereka. Perusahaan bersiap untuk pertumbuhan kurva-S, sedangkan pelaku lama yang kecewa mulai lelah. Pemerintah mengarahkan transisi keuangan global ke jalur blockchain, sementara trader harian khawatir pada grafik. Pasar berkembang merayakan demokratisasi keuangan, namun sinis asal AS mengeluh bahwa semua ini hanya kasino.

Banyak yang membandingkan kriptoekonomi saat ini dengan periode sejarah tertentu. Optimis menganalogikan dengan internet pasca gelembung dotcom, menyatakan era spekulatif telah berlalu dan pemenang sekuler seperti Google dan Amazon akan menanjak di kurva-S. Pesimis membandingkan dengan pasar berkembang, seperti China 2010-an, menyebut lemahnya perlindungan investor dan kurangnya modal jangka panjang dapat membuat harga aset berkinerja buruk meski industri berkembang.

Kedua pandangan itu mengandung kebenaran. Sejarah adalah panduan terbaik investor selain pengalaman. Namun analogi hanya membawa kita sejauh itu. Kita perlu memahami kriptoekonomi dalam konteks makroekonomi dan teknologi yang unik. Pasar bukan entitas tunggal—terdiri dari banyak karakter dan cerita yang saling terhubung namun berbeda.

Berikut penilaian terbaik saya tentang perjalanan dan arah kita ke depan.

Esai lengkap tersedia di website kami.

Siklus Red Queen

“Sekarang, di sini, Anda lihat, dibutuhkan semua upaya lari yang Anda bisa, hanya untuk tetap di tempat yang sama. Jika Anda ingin sampai ke tempat lain, Anda harus berlari setidaknya dua kali lebih cepat!” – Lewis Carroll

Dalam banyak hal, ekspektasi adalah segalanya di pasar keuangan. Jika melampaui ekspektasi, harga naik. Jika gagal, harga turun. Seiring waktu, ekspektasi bergerak seperti bandul, dan imbal hasil ke depan biasanya berkorelasi terbalik.

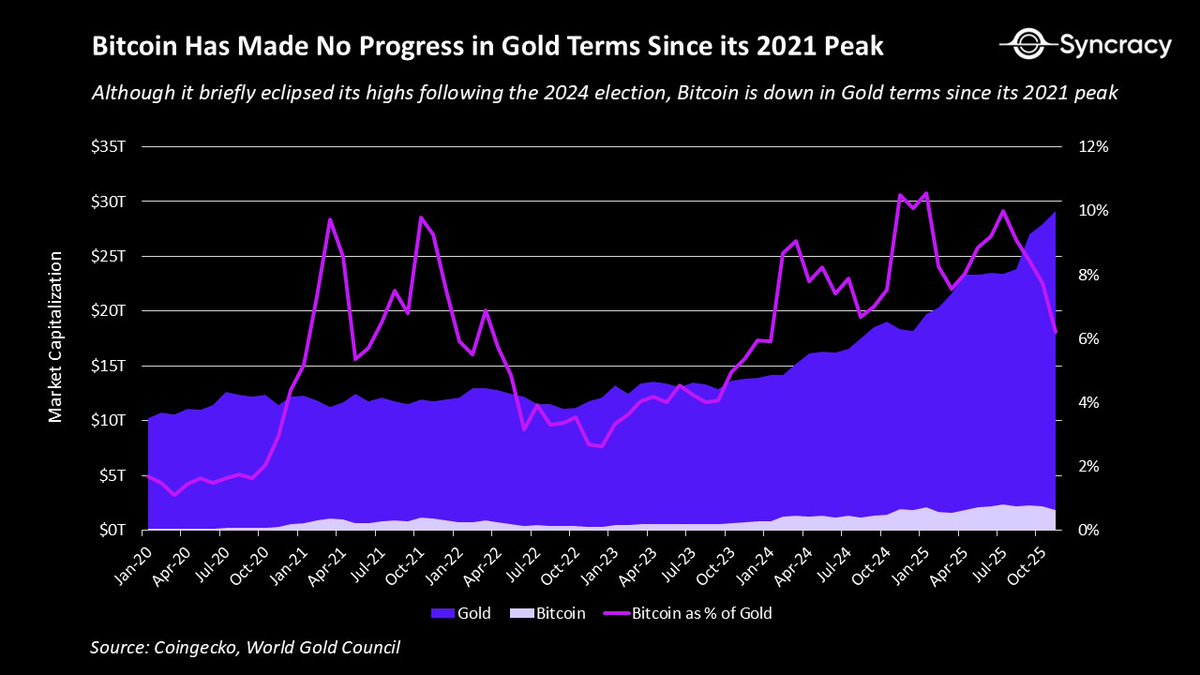

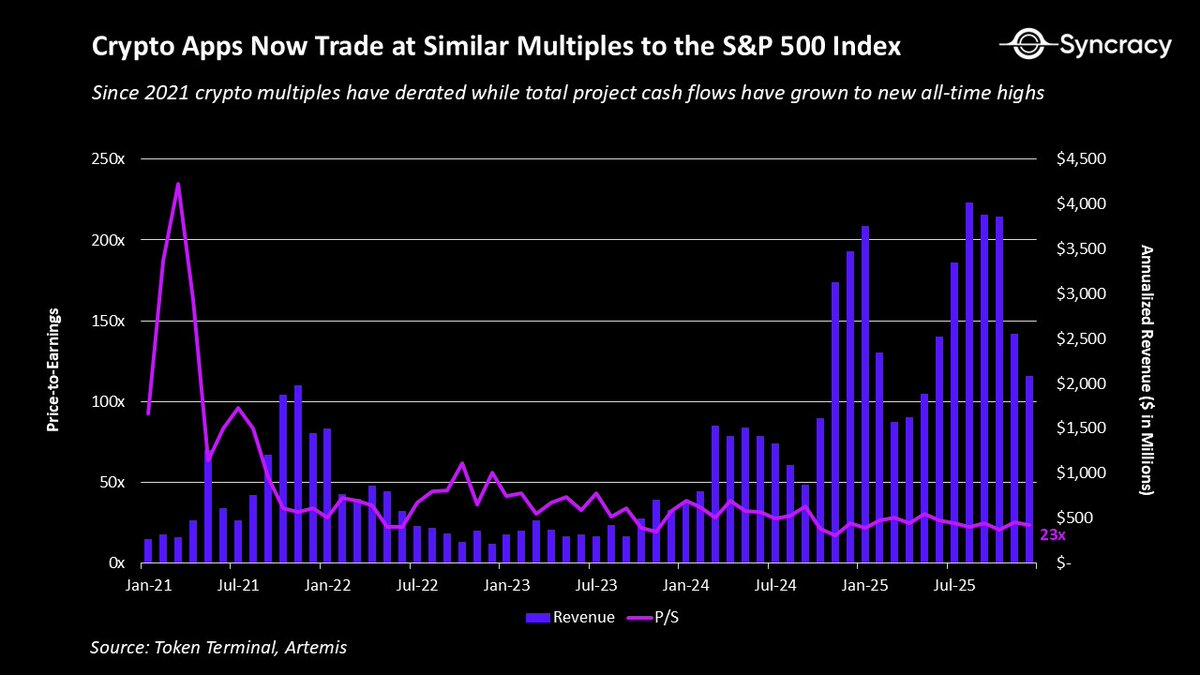

Pada 2021, kriptoekonomi menarik ekspektasi jauh lebih besar dari yang disadari banyak orang. Contohnya, DeFi blue-chip diperdagangkan pada kelipatan price-to-sales 500x, atau ada 8 platform smart contract dengan valuasi di atas $100 miliar. Belum lagi hype metaverse dan NFT. Grafik paling menggambarkan hal ini adalah rasio Bitcoin / Emas.

Meski banyak kemajuan, Bitcoin belum mencetak rekor baru terhadap Emas sejak 2021, bahkan turun sejak itu. Siapa sangka di “ibu kota kripto” dunia versi Trump, setelah peluncuran ETF paling sukses dalam sejarah dan dolar didevaluasi, Bitcoin justru kurang sukses sebagai emas digital dibanding empat tahun lalu?

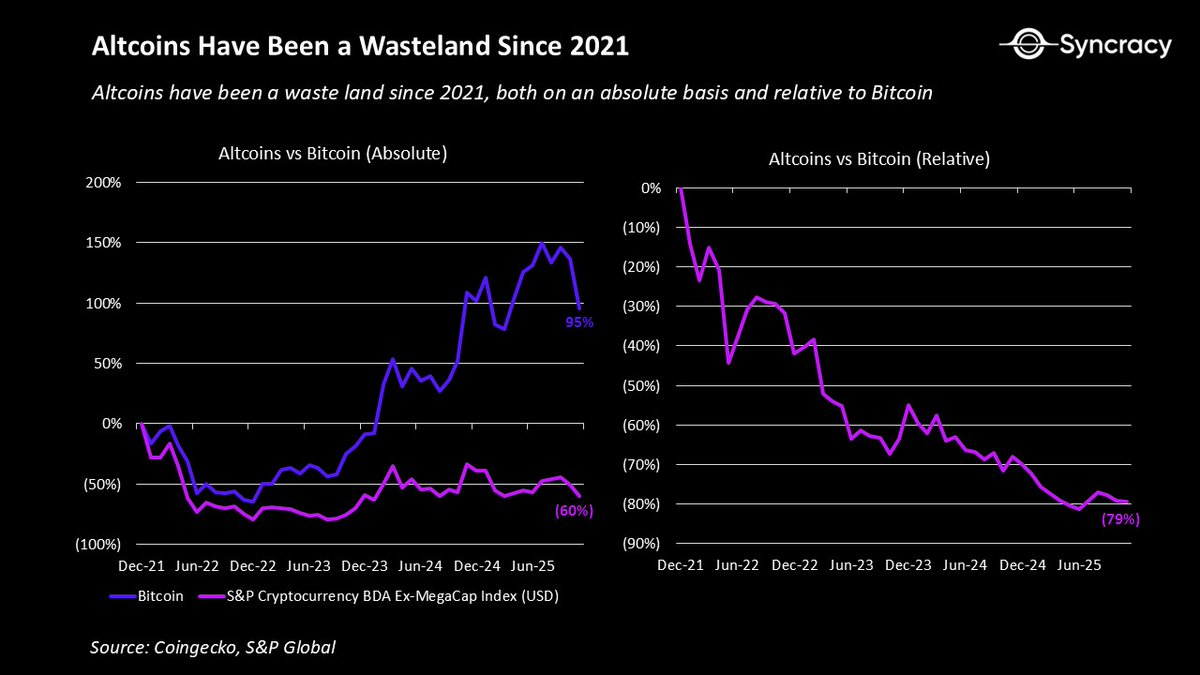

Sebagian besar proyek lain mengalami kondisi lebih buruk. Banyak yang masuk ke siklus ini dengan masalah struktural yang memperparah tantangan menghadapi ekspektasi ekstrem:

- Pendapatan mayoritas proyek bersifat siklis dan bergantung pada kenaikan harga aset berkelanjutan

- Ketidakpastian regulasi menghambat partisipasi institusi dan perusahaan

- Struktur kepemilikan ganda menimbulkan ketidaksesuaian insentif antara pemilik ekuitas dan investor token publik

- Praktik pengungkapan buruk menciptakan asimetri informasi antara tim proyek dan komunitas

- Tidak adanya kerangka valuasi bersama menyebabkan volatilitas tinggi dan tidak ada batas bawah harga fundamental

Kombinasi masalah ini membuat mayoritas token terus menurun nilainya, hanya sedikit yang mendekati harga tertinggi 2021. Dampaknya sangat besar secara psikologis, karena sedikit hal yang lebih melelahkan daripada usaha tanpa hasil.

Kekecewaan terasa bagi spekulan dan oportunis yang mengira kripto cara mudah untuk kaya. Lama-kelamaan, ini menyebabkan kelelahan di industri.

Ini perkembangan sehat. Upaya lemah tak seharusnya terus-menerus menghasilkan hasil luar biasa seperti sebelumnya, dan era sebelum 2022 saat vaporware bisa mencetak kekayaan jelas tidak berkelanjutan.

Sisi positifnya, masalah di atas kini dipahami luas dan harga sudah mencerminkannya. Kini, hanya sedikit pelaku kripto yang mau mempertimbangkan tesis fundamental jangka panjang selain Bitcoin. Setelah empat tahun penuh tekanan, kelas aset ini kini punya kondisi untuk mulai memberi kejutan positif lagi.

Kriptoekonomi Tercerahkan

Seperti disebutkan sebelumnya, kriptoekonomi memasuki siklus ini dengan sejumlah masalah struktural. Kabar baiknya, kini semua pihak memahami hal tersebut dan banyak masalah sudah menjadi masa lalu.

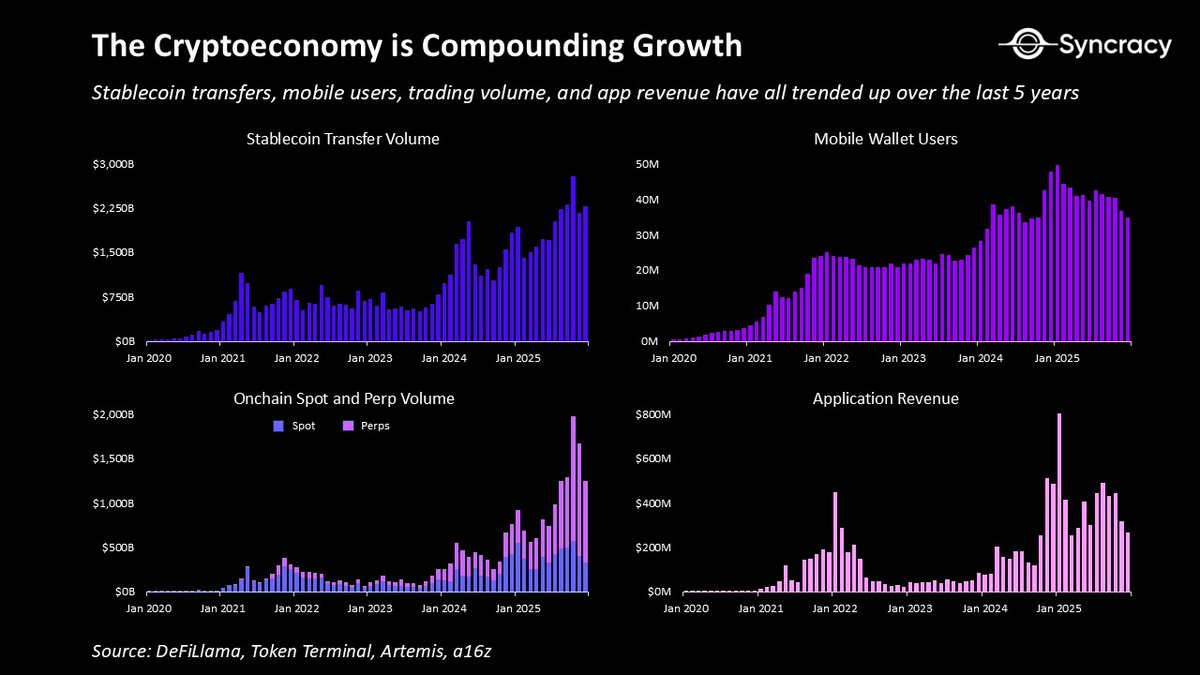

Selain emas digital, kini ada berbagai use case yang menunjukkan pertumbuhan berlipat, dan banyak lainnya sedang bertransisi. Dalam beberapa tahun terakhir, kriptoekonomi telah menghasilkan:

- Platform internet peer-to-peer yang memungkinkan pengguna bertransaksi dan menegakkan kontrak tanpa perantara pemerintah atau korporasi

- Dolar digital yang dapat disimpan dan ditransfer ke mana saja di dunia selama ada internet, memberikan miliaran orang uang murah dan andal

- Bursa tanpa izin yang memungkinkan siapa pun memperdagangkan aset global utama lintas kelas aset, 24/7, di satu tempat transparan

- Instrumen derivatif baru seperti kontrak peristiwa dan perpetual swap, yang menawarkan wawasan prediktif bernilai dan penemuan harga lebih efisien

- Pasar agunan global, yang memungkinkan pengguna mengakses kredit tanpa izin melalui infrastruktur transparan otomatis yang mengurangi risiko lawan transaksi

- Platform penciptaan aset terdemokratisasi, memungkinkan siapa pun—individu maupun institusi—menerbitkan aset yang dapat diperdagangkan publik dengan biaya sangat rendah

- Platform penggalangan dana terbuka, memungkinkan siapa pun di dunia mengumpulkan modal untuk bisnis dan mengatasi hambatan ekonomi lokal

- Jaringan infrastruktur fisik yang menggalang modal dan mendistribusikan operasi ke operator independen, menciptakan infrastruktur yang lebih skalabel dan tangguh

Ini bukan daftar lengkap seluruh use case bernilai yang telah dibangun industri. Intinya, banyak use case ini menunjukkan nilai nyata dan terus berkembang terlepas dari harga kripto.

Secara paralel, model ekuitas–token ganda mulai diperbaiki seiring tekanan regulasi menurun dan para pendiri menyadari biaya ketidaksesuaian. Sejumlah proyek mulai mengonsolidasikan aset dan pendapatan ke satu token, sementara yang lain membedakan pendapatan onchain untuk pemegang token dan pendapatan offchain untuk pemegang ekuitas. Selain itu, praktik pengungkapan makin membaik seiring berkembangnya penyedia data pihak ketiga, mengurangi asimetri informasi dan meningkatkan analisis.

Bersamaan, konsensus tumbuh pada prinsip sederhana: 99,9% aset harus menghasilkan arus kas, dengan BTC dan ETH sebagai pengecualian langka. Semakin banyak investor fundamental masuk, kerangka ini makin kuat dan rasionalitas tumbuh.

Seiring waktu, ide kepemilikan arus kas onchain secara mandiri bisa menjadi terobosan sebesar penyimpan nilai digital mandiri. Kapan lagi dalam sejarah Anda bisa memegang aset bearer digital yang dibayar otomatis setiap kali sebuah program digunakan dari mana saja di dunia?

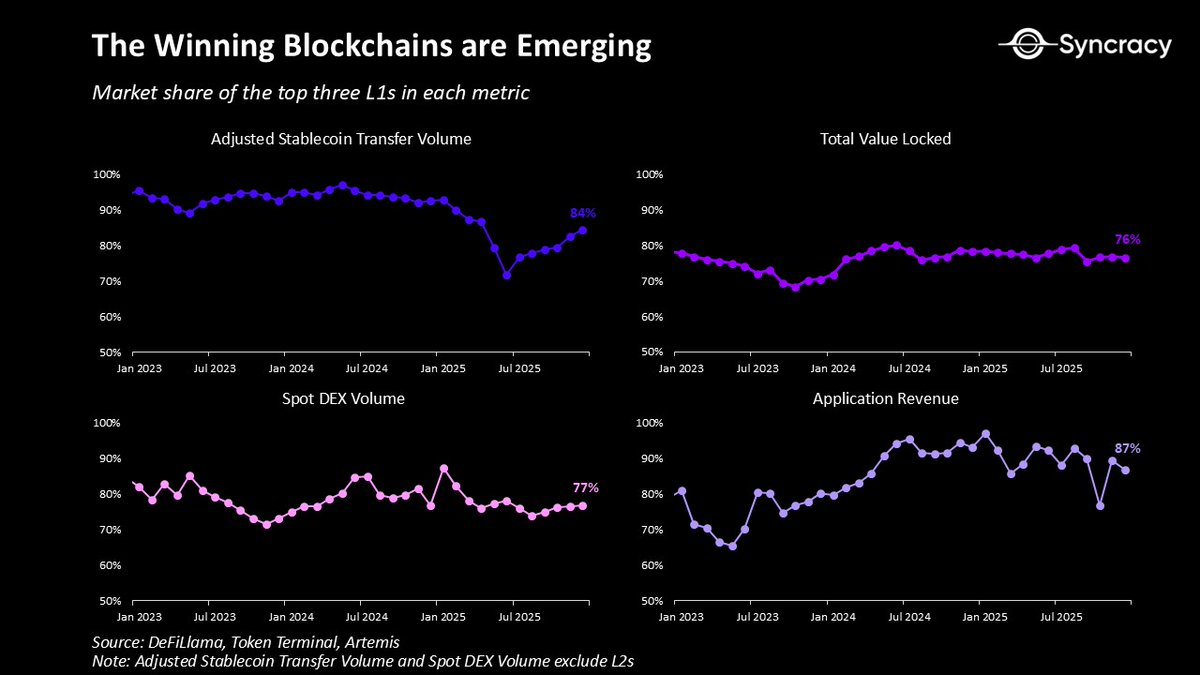

Dalam konteks ini, blockchain unggulan muncul sebagai fondasi moneter dan keuangan internet. Setiap hari, efek jaringan Ethereum, Solana, dan Hyperliquid makin kuat, ditopang ekosistem aset, aplikasi, bisnis, dan pengguna yang terus tumbuh. Desain tanpa izin dan distribusi global mereka membuat aplikasi di atasnya menjadi bisnis dengan pertumbuhan tercepat di dunia, efisiensi modal dan kecepatan pendapatan tak tertandingi. Dalam jangka panjang, kemungkinan besar platform ini menjadi fondasi superapp keuangan yang kini diperebutkan hampir semua fintech terkemuka.

Pelaku lama Wall Street dan Silicon Valley kini bergerak agresif pada inisiatif blockchain. Hampir tiap pekan ada pengumuman produk baru mulai dari tokenisasi hingga stablecoin dan lainnya. Berbeda dengan era kriptoekonomi sebelumnya, upaya ini bukan eksperimen, melainkan produk siap produksi, mayoritas dibangun di blockchain publik bukan sistem privat terisolasi.

Aktivitas ini akan makin cepat seiring efek perubahan regulasi mulai terasa dalam beberapa kuartal ke depan. Dengan kejelasan regulasi, perusahaan dan institusi akhirnya bisa fokus dari “apakah ini legal?” menjadi bagaimana blockchain memperluas pendapatan, menurunkan biaya, dan membuka model bisnis baru.

Salah satu tanda paling jelas posisi industri saat ini, hanya sedikit analis yang memodelkan pertumbuhan eksponensial. Banyak rekan saya di sisi jual dan beli bahkan enggan memproyeksikan pertumbuhan tahunan di atas 20% karena takut dianggap terlalu optimis.

Dengan valuasi yang kini telah disesuaikan setelah empat tahun penuh tekanan, kini saatnya bertanya: bagaimana jika semua ini benar-benar tumbuh eksponensial? Bagaimana jika kini saatnya bermimpi lagi?

Zona Senja

“Menyalakan lilin berarti menciptakan bayangan” — Ursula LeGuin

Pada hari musim gugur 2018 yang sejuk, saya mampir ke kantor profesor lama sebelum hari melelahkan di investment banking untuk berbincang soal blockchain. Ia menceritakan percakapannya dengan manajer hedge fund ekuitas yang skeptis, yang menganggap kripto memasuki musim dingin nuklir dan hanya solusi mencari masalah.

Setelah penjelasan tentang beban utang negara yang tak berkelanjutan dan runtuhnya kepercayaan pada institusi, ia berkata pada saya seperti ke si skeptis: “Dalam 10 tahun dunia akan bersyukur kita membangun sistem paralel ini.”

Belum sepuluh tahun berlalu, namun prediksi itu kini tampak tepat, karena kripto semakin terlihat seperti ide yang waktunya telah tiba.

Inti esai ini adalah bahwa dunia masih meremehkan apa yang sedang dibangun di sini. Yang paling relevan bagi kita yang berinvestasi, peluang multi-tahun masih salah harga untuk proyek-proyek unggulan.

Ini penting, karena meski kripto makin tak terelakkan, koin favorit Anda bisa saja menuju nol. Sisi lain dari kripto yang makin tak terelakkan adalah meningkatnya persaingan dan tekanan untuk memberikan hasil yang belum pernah sebesar ini. Ketika institusi dan perusahaan masuk ke industri, mereka akan menyingkirkan banyak pemain lemah. Bukan berarti mereka akan menguasai teknologi ini sepenuhnya. Namun, artinya hanya sedikit pemain asli yang akan menjadi pemenang besar dan menjadi poros dunia.

Bukan berarti harus sinis. 90% startup gagal di semua sektor teknologi baru. Fakta bahwa akan lebih banyak kegagalan publik ke depan, tidak seharusnya mengalihkan fokus dari gambaran besar.

Tidak ada teknologi yang lebih sesuai dengan semangat zaman saat ini selain kripto. Menurunnya kepercayaan pada institusi di negara maju, pembelanjaan negara tak berkelanjutan di G7, pelemahan mata uang oleh penerbit fiat terbesar dunia, deglobalisasi dan fragmentasi tatanan internasional, serta kebutuhan sistem baru yang lebih adil. Seiring perangkat lunak menguasai dunia dengan AI sebagai akselerator terbaru, dan generasi muda mewarisi kekayaan dari generasi boomer, inilah waktu terbaik bagi kriptoekonomi keluar dari gelembungnya sendiri.

Banyak analis membingkai momen ini dengan siklus hype Gartner dan fase “post-frenzy” Carlota Perez, seolah imbal hasil terbaik sudah lewat dan yang berikutnya fase utilitas membosankan. Kenyataannya jauh lebih menarik.

Kriptoekonomi bukan satu pasar yang matang serempak, tapi kumpulan produk dan bisnis yang berjalan di kurva adopsi berbeda. Spekulasi tidak hilang saat teknologi tumbuh, hanya naik turun mengikuti sentimen dan laju inovasi. Siapa pun yang bilang era spekulasi sudah berakhir, mungkin hanya lelah atau tidak memahami sejarah.

Wajar skeptis, tapi jangan sinis. Kita sedang membayangkan ulang uang, keuangan, dan cara institusi ekonomi terpenting dijalankan. Ini seharusnya sama menyenangkan dan menantang.

Tugas Anda adalah mencari cara terbaik memanfaatkan realitas baru ini, bukan menulis utas tweet tak berujung tentang kenapa semuanya gagal.

Sebab di balik kabut kekecewaan dan ketidakpastian, ada peluang seumur hidup bagi yang berani bertaruh pada terbitnya era baru, bukan meratapi tenggelamnya era lama.

Pemberitahuan Hukum Penting

Publikasi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi, penawaran untuk menjual, atau permintaan membeli sekuritas atau produk investasi apa pun. Semua investasi mengandung risiko, termasuk kemungkinan kehilangan pokok investasi. Kinerja masa lalu tidak menjamin hasil di masa depan. Setiap pernyataan berwawasan ke depan atau contoh hipotetis tunduk pada risiko dan ketidakpastian serta bukan jaminan kinerja di masa depan. Tidak ada hubungan klien-penasihat yang terbentuk dari materi ini. Perusahaan tidak bertanggung jawab atas keakuratan atau kelengkapan informasi pihak ketiga yang dirujuk di sini. Testimoni atau dukungan, jika ada, memenuhi persyaratan pengungkapan Aturan Pemasaran SEC yang berlaku terkait kompensasi dan konflik kepentingan. Perusahaan menyimpan catatan untuk mendukung semua klaim sesuai kewajiban regulasi. Seluruh konten dilindungi oleh undang-undang kekayaan intelektual dan tidak boleh disalin atau didistribusikan ulang tanpa izin.

Disclaimer:

- Artikel ini dicetak ulang dari [RyanWatkins_]. Seluruh hak cipta milik penulis asli [RyanWatkins_]. Jika ada keberatan atas cetak ulang ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Penafian Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.