Dalam dunia mata uang kripto, janji “kartu kripto tanpa KYC (verifikasi identitas)” menempati posisi yang unik sekaligus paradoks.

Dipromosikan sebagai terobosan teknologi, kartu ini dikemas sebagai produk konsumen dan ditawarkan sebagai “jalan keluar” dari pengawasan finansial. Di mana pun Visa atau Mastercard diterima, pengguna dapat membelanjakan kripto—tanpa pemeriksaan identitas, tanpa informasi pribadi, tanpa pertanyaan.

Anda mungkin bertanya-tanya: mengapa belum ada yang berhasil? Faktanya, beberapa pihak telah mencoba—dan gagal—berulang kali.

Untuk memahami alasannya, mulailah bukan dari kripto itu sendiri, melainkan dari infrastruktur di balik kartu kripto. Kartu debit dan kredit bukan alat netral; mereka adalah “akses” yang diberikan oleh sistem pembayaran yang sangat diatur dan didominasi oleh Visa serta Mastercard. Setiap kartu yang dapat digunakan secara global harus diterbitkan oleh bank berlisensi, dialirkan melalui kode BIN enam digit, dan tunduk pada kontrak kepatuhan eksplisit—termasuk larangan ketat terhadap pengguna anonim.

Tidak ada “jalan pintas” teknis untuk kartu yang dibangun di atas jaringan Visa/Mastercard. Satu-satunya pilihan adalah misrepresentasi.

Kebanyakan “kartu kripto tanpa KYC” di pasar pada dasarnya adalah kartu perusahaan. Selain kartu prabayar dengan batas sangat rendah yang tidak ditujukan untuk penggunaan skala besar, kartu ini secara hukum diterbitkan untuk bisnis (sering kali perusahaan cangkang), secara formal untuk penggantian biaya karyawan. Kadang perusahaan-perusahaan ini sah; di lain waktu, mereka hanya ada untuk mendapatkan hak penerbitan kartu.

Konsumen tidak pernah menjadi pemegang kartu yang dituju.

Struktur ini dapat berjalan sementara. Kartu didistribusikan, diberi merek sebagai produk konsumen, dan ditoleransi sampai menarik perhatian—namun perhatian pasti datang. Petugas kepatuhan Visa dapat menelusuri bank penerbit melalui kode BIN, mengidentifikasi penyalahgunaan, dan menghentikan proyek. Ketika ini terjadi, akun dibekukan, penerbit kehilangan kemitraan, dan produk menghilang—biasanya dalam enam hingga dua belas bulan.

Model ini bukan sekadar teori. Ini adalah realitas yang berulang dan dapat diamati di industri pembayaran.

Ilusi ini bertahan hanya karena penutupan selalu mengikuti peluncuran.

Mengapa Pengguna Tertarik pada “Kartu Tanpa KYC”

Kartu tanpa KYC memiliki daya tarik yang sangat spesifik.

Kartu ini mencerminkan hambatan nyata dalam mengakses dana, menggabungkan isu privasi dan kemudahan penggunaan. Sebagian pengguna menghargai privasi sebagai prinsip, sementara lainnya tinggal di wilayah di mana layanan perbankan dibatasi, tidak dapat diandalkan, atau bahkan ditolak. Bagi pengguna di negara yang terkena sanksi, KYC bukan sekadar pelanggaran privasi—melainkan pengecualian langsung yang membatasi akses ke kanal finansial.

Dalam kasus ini, alat pembayaran tanpa KYC bukan pilihan ideologis, melainkan solusi sementara.

Pembedaan ini penting. Risiko tidak hilang karena “diperlukan”; risikonya justru terkonsentrasi. Pengguna yang mengandalkan alat ini biasanya memahami pertukarannya: mengorbankan keamanan jangka panjang demi akses jangka pendek.

Dalam praktiknya, kanal pembayaran tanpa verifikasi identitas dan tanpa pembalikan transaksi pasti akan menumpuk aliran transaksi yang tidak dapat lolos pemeriksaan kepatuhan standar. Ini adalah kenyataan operasional yang diamati oleh penerbit, operator proyek, dan jaringan kartu—bukan dugaan teoretis. Ketika akses tidak dibatasi dan pelacakan lemah, dana yang terblokir di tempat lain secara alami mengalir ke sini.

Begitu volume transaksi meningkat, ketidakseimbangan ini cepat terlihat. Konsentrasi dana berisiko tinggi inilah yang menjadi alasan utama proyek-proyek ini—terlepas dari pemasaran atau target pengguna—pasti menarik perhatian dan intervensi.

Hype pasar seputar kartu kripto tanpa KYC selalu berlebihan, jauh melampaui batas hukum yang dihadapi operator jaringan pembayaran. Kesenjangan antara “janji” dan “kendala” jarang disadari saat pendaftaran, namun menentukan hasil ketika produk ini berkembang.

Realitas Keras Infrastruktur Pembayaran

Visa dan Mastercard bukan perantara netral. Mereka adalah jaringan pembayaran yang diatur, beroperasi melalui bank penerbit berlisensi, bank akuisisi, dan kerangka kontrak yang mengharuskan pengguna akhir dapat dilacak.

Setiap kartu yang dapat digunakan secara global terikat pada bank penerbit, dan setiap bank penerbit terikat pada aturan jaringan. Aturan ini mengharuskan pengguna akhir kartu harus dapat diidentifikasi. Tidak ada opsi keluar, tidak ada konfigurasi tersembunyi, dan tidak ada abstraksi teknis yang dapat menghindari persyaratan ini.

Jika sebuah kartu dapat digunakan secara global, maka secara definisi kartu tersebut tertanam dalam sistem ini. Kendala bukan pada lapisan aplikasi, melainkan pada kontrak yang mengatur penyelesaian, penerbitan, tanggung jawab, dan penyelesaian sengketa.

Oleh karena itu, mencapai pembelanjaan tanpa batas dan tanpa KYC melalui kanal Visa atau Mastercard bukan sekadar sulit—tetapi mustahil. Segala hal yang tampak berlawanan hanya beroperasi dalam batas prabayar yang ketat, salah mengklasifikasikan pengguna akhir, atau sekadar “menunda” penegakan.

Deteksi sangat mudah. Satu transaksi uji sudah cukup untuk mengungkap kode BIN, bank penerbit, jenis kartu, dan pengelola proyek. Penutupan proyek adalah keputusan administratif—bukan teknis.

Aturannya sangat sederhana:

Jika Anda tidak melakukan KYC untuk kartu Anda, orang lain telah melakukannya.

Dan siapa pun yang menyelesaikan KYC adalah pemilik sebenarnya dari akun tersebut.

Penjelasan “Celah Kartu Perusahaan”

Kebanyakan kartu kripto tanpa KYC mengandalkan mekanisme yang sama: kartu biaya perusahaan.

Struktur ini bukan misteri. Ini adalah celah industri yang dikenal luas—atau lebih tepatnya, “rahasia umum” yang muncul dari cara kartu perusahaan diterbitkan dan dikelola. Perusahaan menyelesaikan pendaftaran melalui proses verifikasi identitas korporasi (KYB), yang biasanya lebih longgar daripada untuk konsumen individu. Bagi penerbit, perusahaan adalah pelanggan. Setelah disetujui, perusahaan dapat menerbitkan kartu untuk karyawan atau pengguna berwenang tanpa pemeriksaan identitas individu.

Secara teori, ini mendukung operasi bisnis yang sah. Dalam praktiknya, sering disalahgunakan.

Pengguna akhir diberi label “karyawan” secara administratif, bukan nasabah bank. Dengan demikian, mereka tidak diverifikasi KYC secara individu. Inilah rahasia di balik klaim “tanpa KYC” pada produk-produk ini.

Berbeda dengan kartu prabayar, kartu biaya perusahaan dapat menampung dan mentransfer dana dalam jumlah besar. Kartu ini tidak dirancang untuk distribusi anonim ke konsumen atau untuk menampung dana pihak ketiga.

Kripto biasanya tidak dapat disetor langsung, sehingga diperlukan “jalan pintas” di backend: perantara dompet, lapisan konversi, akuntansi internal, dan lainnya.

Struktur ini sangat rapuh. Kartu hanya bertahan sampai cukup menarik perhatian; setelah itu, penegakan pasti terjadi. Sejarah menunjukkan proyek yang dibangun dengan cara ini jarang bertahan lebih dari enam hingga dua belas bulan.

Proses tipikal:

- Mendirikan perusahaan dan menyelesaikan verifikasi KYB dengan penerbit kartu.

- Bagi penerbit, perusahaan adalah pelanggan.

- Perusahaan menerbitkan kartu untuk “karyawan” atau “pengguna berwenang.”

- Pengguna akhir diperlakukan sebagai karyawan, bukan nasabah bank.

- Dengan demikian, pengguna akhir tidak perlu menyelesaikan KYC.

Apakah ini celah atau ilegal?

Menerbitkan kartu perusahaan untuk karyawan nyata dan biaya bisnis yang sah adalah legal. Mendistrbusikannya secara publik sebagai produk konsumen tidak legal.

Begitu kartu didistribusikan ke “karyawan palsu,” dipasarkan secara publik, atau digunakan terutama untuk pembelanjaan pribadi, penerbit berada dalam risiko. Visa dan Mastercard tidak memerlukan regulasi baru untuk bertindak; mereka cukup menegakkan aturan yang ada.

Satu tinjauan kepatuhan sudah cukup.

Staf kepatuhan Visa dapat mendaftar, menerima kartu, mengidentifikasi bank penerbit melalui kode BIN, menelusuri proyek, dan menutupnya.

Ketika hal ini terjadi, akun dibekukan terlebih dahulu. Penjelasan bisa menyusul—atau tidak sama sekali.

Siklus Hidup yang Dapat Diprediksi

Proyek kartu kripto yang dipasarkan sebagai “tanpa KYC” tidak gagal secara acak—mereka mengikuti pola yang sangat konsisten di puluhan proyek.

Fase pertama adalah “fase honeypot”: proyek diluncurkan secara diam-diam, akses awal dibatasi, pembelanjaan berjalan sesuai iklan, dan pengguna awal melaporkan keberhasilan. Kepercayaan meningkat, pemasaran dipercepat. Batas naik, influencer agresif mempromosikan janji. Tangkapan layar keberhasilan menyebar, dan proyek yang awalnya niche menjadi menonjol.

Visibilitas adalah titik balik.

Begitu volume transaksi meningkat dan proyek menarik perhatian, pengawasan tak terhindarkan. Bank penerbit, manajer proyek, atau jaringan kartu meninjau aktivitas. Kode BIN diidentifikasi. Kesenjangan antara hype pasar dan operasi kontraktual menjadi jelas. Pada titik ini, penegakan bukan lagi isu teknis, melainkan administratif.

Dalam enam hingga dua belas bulan, hasilnya hampir selalu sama: penerbit diberi peringatan atau kemitraan dihentikan; proyek ditangguhkan; kartu tidak dapat digunakan tanpa pemberitahuan; saldo dibekukan; operator menghilang di balik tiket layanan pelanggan dan email generik. Pengguna tidak punya tempat untuk mengajukan banding, tidak punya kedudukan hukum, dan tidak ada garis waktu jelas untuk pemulihan dana—jika pemulihan memang mungkin.

Ini bukan spekulasi atau teori. Ini adalah pola berulang yang dapat diamati di berbagai yurisdiksi, penerbit, dan siklus pasar.

Kartu tanpa KYC yang beroperasi di jaringan Visa atau Mastercard selalu ditutup—satu-satunya variabel adalah waktu.

Siklus kehancuran yang tak terhindarkan (Ringkasan)

- Fase honeypot: Kartu “tanpa KYC” diluncurkan diam-diam. Pengguna awal berhasil, influencer mempromosikan, volume transaksi tumbuh.

- Tekanan regulasi: Bank penerbit atau jaringan kartu meninjau proyek, menandai kode BIN, mengidentifikasi penyalahgunaan struktur penerbitan.

- Pertemuan jalan:

- Dipaksa memperkenalkan KYC → janji privasi runtuh.

- Operator proyek kabur atau menghilang → kartu tidak berfungsi, saldo dibekukan, kanal dukungan gagal.

Tidak ada hasil keempat.

Cara Mengenali “Kartu Kripto Tanpa KYC” dalam 30 Detik

Ambil gambar pemasaran Offgrid.cash untuk kartu kripto tanpa KYC-nya. Perbesar dan Anda akan melihat detail kunci: “Visa Business Platinum.”

Ini bukan sekadar desain atau pilihan merek—ini adalah klasifikasi hukum. Visa tidak menerbitkan kartu business platinum untuk konsumen anonim. Label ini berarti kartu tersebut bagian dari program kartu perusahaan; akun dan dana milik perusahaan, bukan pengguna individu.

Implikasi struktur ini jarang diungkapkan. Ketika pengguna menyetor kripto ke sistem seperti ini, terjadi pergeseran hukum yang halus namun krusial: dana bukan lagi milik pengguna—melainkan menjadi aset yang dikendalikan perusahaan pemegang akun. Pengguna tidak memiliki hubungan langsung dengan bank penerbit, tidak ada asuransi simpanan, dan tidak punya hak mengadu ke Visa atau Mastercard.

Secara hukum, pengguna bukan pelanggan. Jika operator menghilang atau proyek dihentikan, dana tidak “dicuri”—Anda secara sukarela mentransfernya ke pihak ketiga yang tidak lagi ada atau tidak dapat mengakses jaringan kartu.

Ketika Anda menyetor kripto, terjadi pergeseran hukum utama:

- Dana bukan lagi milik Anda.

- Dana menjadi milik perusahaan yang telah menyelesaikan verifikasi KYB dengan bank penerbit.

- Anda tidak punya hubungan langsung dengan bank.

- Anda tidak punya perlindungan simpanan.

- Anda tidak punya hak mengadu ke Visa atau Mastercard.

- Anda bukan pelanggan. Anda hanya “pusat biaya.”

- Jika Offgrid menghilang besok, dana Anda tidak “dicuri”—Anda secara hukum telah mentransfernya ke pihak ketiga.

Inilah risiko utama yang sering tidak disadari pengguna.

Tiga Sinyal Bahaya Langsung

Anda tidak perlu informasi orang dalam untuk mengenali kartu perusahaan. Cukup cek tiga hal:

- Jenis kartu yang tercetak: Jika tertulis Visa Business, Business Platinum, Corporate, atau Commercial, itu bukan kartu konsumen. Anda didaftarkan sebagai “karyawan.”

- Logo jaringan: Jika didukung Visa atau Mastercard, kartu harus mematuhi aturan anti-pencucian uang, pemeriksaan sanksi, dan pelacakan pengguna akhir.

- Tidak ada pengecualian.

- Tidak ada jalan pintas teknis.

- Hanya masalah waktu.

- Batas pembelanjaan tidak masuk akal: Jika kartu menawarkan batas bulanan tinggi, dapat diisi ulang, digunakan secara global, dan tanpa KYC, berarti orang lain telah melakukan KYB untuk Anda.

Proyek yang Saat Ini Memasarkan Model Kartu Ini

Proyek kartu “tanpa KYC” saat ini terbagi dua: kartu prabayar dan kartu “bisnis.” Kartu bisnis mengandalkan berbagai versi celah kartu perusahaan; namanya berubah, namun strukturnya tetap.

Daftar non-eksklusif proyek kartu “tanpa KYC” saat ini (baik model prabayar maupun kartu bisnis) dapat ditemukan di https://www.todey.xyz/cards/.

Contoh meliputi:

- Offgrid.cash

- Bitsika

- Goblin Cards

- Bing Card

- “Kartu kripto” serupa yang didistribusikan melalui Telegram atau kanal undangan khusus

Studi Kasus: SolCard

SolCard adalah contoh klasik. Setelah diluncurkan dengan model tanpa KYC dan mendapat perhatian, akhirnya dipaksa menerapkan KYC penuh. Akun dibekukan hingga pengguna memberikan informasi identitas, dan visi privasi asli runtuh dalam semalam.

Proyek akhirnya beralih ke struktur hybrid: kartu prabayar tanpa KYC dengan batas sangat rendah dan kartu yang diverifikasi KYC sepenuhnya. Model asli tanpa KYC tidak bisa bertahan setelah digunakan secara substansial—hasil yang dapat diprediksi saat beroperasi di jaringan yang tidak kompatibel.

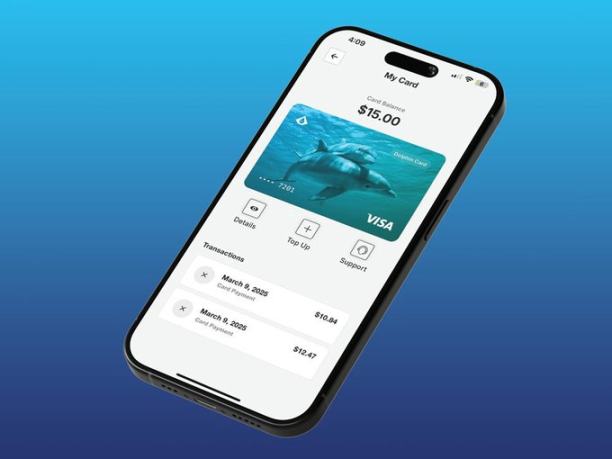

Studi Kasus: Dolphin Card dari Aqua Wallet

Pada pertengahan 2025, dompet Bitcoin dan Lightning Network dari JAN3, Aqua Wallet, meluncurkan kartu Dolphin. Dirilis sebagai uji terbatas untuk 50 pengguna, kartu ini tidak memerlukan dokumen identitas. Pengguna dapat menyetor Bitcoin atau USDT, dengan batas pembelanjaan sebesar $4.000.

Batas ini sangat jelas—dirancang untuk mengurangi risiko regulasi.

Secara struktural, Dolphin Card menggabungkan model prabayar dengan setup akun perusahaan. Kartu dioperasikan melalui akun yang dikontrol perusahaan, bukan akun bank pribadi.

Kartu ini sempat berfungsi, namun tidak selamanya.

Pada Desember 2025, proyek tiba-tiba ditangguhkan karena “masalah tak terduga” dengan pemasok kartu. Semua kartu Dolphin Visa segera dinonaktifkan, dan saldo yang tersisa harus dikembalikan secara manual melalui USDT, tanpa penjelasan lebih lanjut.

Risiko yang Dihadapi Pengguna

Ketika proyek-proyek ini gagal, pengguna yang menanggung biaya.

Dana bisa dibekukan tanpa batas waktu, pengembalian dana mungkin memerlukan proses manual yang melelahkan, dan kadang saldo hilang sepenuhnya. Tidak ada asuransi simpanan, tidak ada perlindungan konsumen, tidak ada klaim hukum terhadap bank penerbit.

Aspek paling berbahaya: banyak operator sudah tahu hasil ini sejak awal, namun tetap melanjutkan. Lainnya menggunakan istilah seperti “teknologi proprietary,” “inovasi regulasi,” atau “infrastruktur baru” untuk menutupi risiko.

Menerbitkan kartu perusahaan untuk karyawan palsu tidak melibatkan “teknologi proprietary.”

Paling baik, ini ketidaktahuan; paling buruk, eksploitasi terang-terangan.

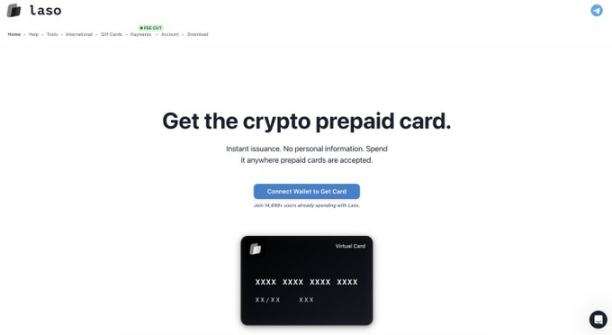

Kartu Prabayar dan Kartu Hadiah: Apa yang Benar-Benar Berfungsi?

Alat pembayaran tanpa KYC yang sah memang ada, namun dengan batasan ketat.

Kartu prabayar dari penyedia yang patuh hukum legal karena memiliki batas sangat rendah, dirancang untuk jumlah kecil, dan tidak menawarkan pembelanjaan tanpa batas. Contohnya, kartu kripto prabayar dari platform seperti Laso Finance.

(tangkapan layar situs LasoFinance)

Kartu hadiah adalah opsi lain. Layanan seperti Bitrefill memungkinkan pengguna membeli kartu hadiah merchant utama secara privat menggunakan kripto, yang sepenuhnya legal dan patuh hukum.

(tangkapan layar situs bitrefill)

Alat-alat ini efektif karena menghormati batas regulasi—bukan karena mengabaikan kenyataan bahwa batas itu ada.

Masalah Utama Misrepresentasi

Klaim paling berbahaya bukan soal “tanpa KYC” itu sendiri, melainkan soal permanensi.

Proyek-proyek ini mengklaim telah “menyelesaikan” masalah, menemukan “celah struktural,” atau teknologi mereka membuat kepatuhan “tidak relevan.”

Itu keliru.

Visa dan Mastercard tidak bernegosiasi dengan startup; mereka cukup menegakkan aturan.

Produk apa pun yang menjanjikan batas tinggi, dapat diisi ulang, digunakan secara global, dan tanpa KYC, sambil menampilkan merek Visa atau Mastercard, baik salah merepresentasikan struktur atau berencana menghilang segera.

Tidak ada teknologi “proprietary” yang dapat mengatasi persyaratan fundamental ini.

Beberapa operator mengklaim KYC akan diperkenalkan melalui “zero-knowledge proofs,” sehingga perusahaan tidak pernah langsung mengumpulkan atau menyimpan identitas pengguna. Namun ini tidak menyelesaikan masalah inti. Visa dan Mastercard tidak peduli “siapa” yang melihat informasi identitas; mereka mengharuskan informasi dicatat dan dapat diakses oleh bank penerbit atau mitra kepatuhan untuk audit, sengketa, atau tindakan penegakan.

Bahkan jika verifikasi identitas menggunakan kredensial pelindung privasi, penerbit tetap harus dapat mengakses catatan yang jelas dan dapat dibaca di sistem kepatuhan. Itu bukan “tanpa KYC.”

Apa yang Terjadi Jika Anda Melampaui Duopoli?

(tangkapan layar situs colossuspay)

Beberapa sistem pembayaran mirip kartu benar-benar mengubah permainan: sistem yang tidak bergantung pada Visa atau Mastercard sama sekali.

Colossus Pay adalah salah satu contoh.

Sistem ini tidak menerbitkan kartu melalui bank berlisensi atau mengalirkan transaksi melalui jaringan kartu tradisional. Sebaliknya, Colossus Pay beroperasi sebagai jaringan pembayaran kripto-native, terhubung langsung ke merchant acquirer. Acquirer adalah entitas yang memiliki hubungan merchant dan mengendalikan perangkat lunak terminal point-of-sale—secara global, hanya beberapa yang ada, seperti Fiserv, Elavon, Worldpay, dan lainnya.

Dengan integrasi di lapisan acquirer, Colossus melewati stack penerbit dan jaringan kartu. Stablecoin dialirkan langsung ke acquirer, dikonversi dan diselesaikan ke merchant sesuai kebutuhan. Ini mengurangi biaya, mempercepat waktu penyelesaian, dan menghilangkan “toll” yang dibebankan Visa dan Mastercard pada setiap transaksi.

Kuncinya: tanpa bank penerbit atau jaringan kartu dalam alur transaksi, tidak ada entitas yang secara kontrak diwajibkan melakukan KYC pengguna akhir untuk penerbitan kartu. Berdasarkan regulasi saat ini, satu-satunya pihak yang memiliki kewajiban KYC adalah penerbit stablecoin. Jaringan pembayaran tidak perlu menciptakan celah atau salah mengklasifikasikan pengguna, karena tidak beroperasi di bawah aturan jaringan kartu.

Dalam model ini, “kartu” pada dasarnya adalah private key otorisasi pembayaran. Tanpa KYC bukan tujuan—melainkan konsekuensi alami dari menyingkirkan duopoli dan struktur kepatuhannya.

Ini adalah jalur yang jujur dan kokoh secara struktural untuk alat pembayaran tanpa KYC.

Jika model ini layak, pertanyaan jelasnya: mengapa belum meluas?

Jawabannya adalah distribusi.

Menghubungkan ke acquirer sangat sulit. Mereka konservatif, mengendalikan sistem operasi terminal, dan bergerak lambat. Integrasi di lapisan ini memerlukan waktu, kepercayaan, dan kematangan operasional. Namun di sinilah perubahan nyata terjadi, karena lapisan ini menentukan bagaimana pembayaran diterima di dunia nyata.

Kebanyakan startup kartu kripto memilih jalan yang lebih mudah: integrasi dengan Visa atau Mastercard, pemasaran agresif, dan ekspansi cepat sebelum penegakan tiba. Membangun di luar duopoli lebih lambat dan sulit, namun satu-satunya jalur yang tidak berakhir dengan penutupan.

Secara konsep, model ini mengubah kartu kredit menjadi primitif kripto. Kartu bukan lagi akun yang diterbitkan bank, melainkan private key otorisasi pembayaran.

Kesimpulan

Selama Visa dan Mastercard tetap menjadi infrastruktur dasar, pembelanjaan tanpa batas dan tanpa KYC mustahil. Kendala ini bersifat struktural, bukan teknis; branding, cerita, atau istilah keren tidak dapat mengubah kenyataan ini.

Ketika kartu bermerek Visa atau Mastercard menjanjikan batas tinggi dan tanpa KYC, penjelasannya sederhana: kartu tersebut mengeksploitasi struktur kartu perusahaan untuk menempatkan pengguna di luar hubungan hukum dengan bank, atau salah merepresentasikan cara kerja produk. Sejarah telah membuktikannya berulang kali.

Opsi yang benar-benar aman adalah kartu prabayar dengan batas rendah dan kartu hadiah, dengan batas dan ekspektasi yang jelas. Satu-satunya solusi yang tahan lama adalah meninggalkan duopoli Visa-Mastercard sepenuhnya. Segala alternatif lain hanya bersifat sementara, rapuh, dan mengekspos pengguna pada risiko yang sering baru disadari saat sudah terlambat.

Baru-baru ini, saya melihat lonjakan diskusi tentang “kartu tanpa KYC.” Saya menulis artikel ini karena ada kesenjangan pengetahuan signifikan tentang cara produk ini sebenarnya beroperasi, serta risiko hukum dan kustodian yang ditanggung pengguna. Saya tidak menjual apa pun; saya menulis tentang privasi karena hal tersebut penting, apa pun domainnya.

Pernyataan:

- Artikel ini diterbitkan ulang dari [Foresight News]. Hak cipta milik penulis asli [milian]. Jika Anda memiliki keberatan terhadap penerbitan ulang, silakan hubungi tim Gate Learn, yang akan menangani sesuai prosedur terkait.

- Disclaimer: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi artikel dalam bahasa lain diterjemahkan oleh tim Gate Learn dan tidak boleh disalin, didistribusikan, atau diplagiat kecuali Gate (Gate) secara khusus disebutkan.