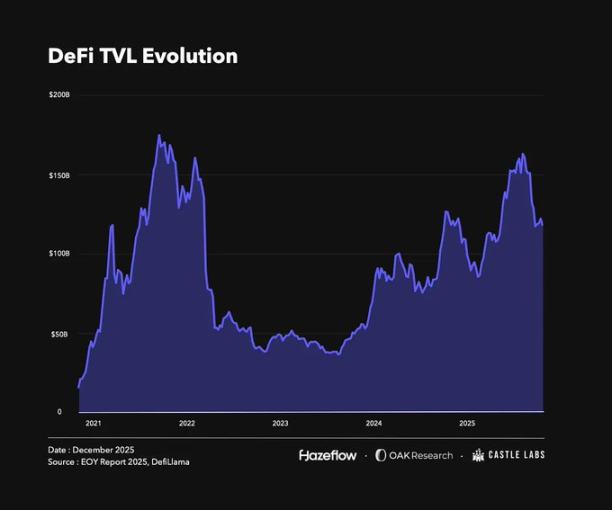

Menilik perjalanan sebelumnya, DeFi telah mengalami siklus ledakan, kejatuhan, hingga gejolak. Kini, DeFi berada di atas fondasi yang kokoh, dengan indikator utama menunjukkan tren “higher highs and higher lows” secara konsisten. Penting dicatat, perubahan TVL (Total Value Locked) sangat erat mengikuti harga aset, karena aset yang dikunci di DeFi umumnya berupa token volatil yang pergerakan harganya langsung memengaruhi data utama.

Saat penulisan ini, TVL tetap berada di atas level awal tahun. Meski selisihnya tidak besar, puncak tercapai pada Oktober ketika aset kripto utama menembus rekor tertinggi. “Peristiwa likuidasi Oktober” yang terjadi setelahnya menyebabkan likuidasi senilai USD19 miliar, memicu kegagalan protokol dan penurunan total TVL sekitar 28%, serta penurunan harga token terkait.

Namun, bagian laporan ini tidak hanya membahas kegagalan protokol dan likuidasi berantai. Ini adalah tinjauan menyeluruh atas perkembangan, pertumbuhan, dan transformasi DeFi sepanjang tahun lalu.

DeFi di 2025: Lanskap Baru

Tahun ini, sejumlah protokol dan sektor berhasil menarik perhatian pasar. Meskipun tidak memungkinkan untuk membahas seluruh kisah sukses, kami menyoroti beberapa kasus representatif.

Protokol Unggulan

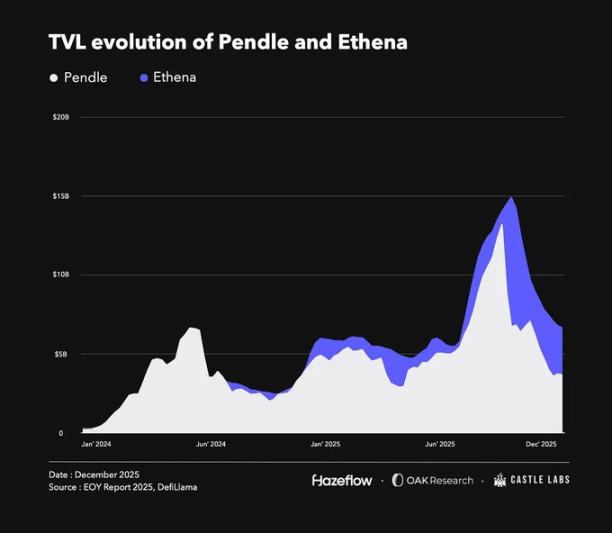

2025 disebut sebagai “Tahun Imbal Hasil”, dan @pendle_fi tampil sebagai pelopornya. Pendle memisahkan aset penghasil yield menjadi principal (PT tokens) dan yield (YT tokens). Yield bisa diperdagangkan secara terpisah, sedangkan principal dapat ditebus saat jatuh tempo. Inovasi ini, bersama kolaborasi dengan protokol seperti @ethena_labs dan @aave, mendorong pertumbuhan TVL.

Penting untuk disorot, TVL Pendle belum mencapai rekor tertinggi dan saat ini berada di bawah level awal tahun, dengan puncak pada pertengahan September. Hal ini terutama karena peluncuran Plasma chain yang mendorong pengguna memindahkan aset dari platform lain, sehingga TVL sempat turun. Meski begitu, fundamental Pendle tetap kokoh, memperkuat posisinya sebagai platform distribusi yield utama.

Pendle juga memperluas layanan yield melalui protokol Boros. Boros memungkinkan pengguna melakukan long atau short pada yield units (YU) untuk melindungi atau memanfaatkan risiko funding rate. Satu YU merepresentasikan yield dari satu unit agunan sejak penerbitan hingga jatuh tempo. Contohnya, 1 YU-ETH setara dengan yield dari 1 ETH hingga jatuh tempo—secara fungsi mirip YT tokens pada Pendle.

@ethena_labs juga menjadi sorotan tahun ini. Ethena meluncurkan USDe, stablecoin sintetis berbasis dolar yang menghasilkan yield melalui basis trading. USDe didukung aset volatil seperti BTC, ETH, dan LST. Untuk mempertahankan posisi delta-neutral, Ethena melakukan hedging posisi spot dan membuka short perpetual sebagai margin. Meski posisinya delta-neutral, yield diperoleh dari funding rate yang dibayarkan long kepada short di kontrak perpetual.

Seperti Pendle, TVL Ethena turun pada paruh kedua tahun, utamanya setelah peristiwa likuidasi Oktober saat TVL berada di puncak. Penurunan ini dipicu depeg singkat USDe di @binance, yang menyebabkan likuidasi posisi berbasis USDe dan reaksi berantai pada TVL. Faktanya, USDe tetap aman; depeg di Binance terjadi akibat konfigurasi oracle dan rendahnya likuiditas di pair tersebut. Di platform seperti Aave, di mana harga USDe/USDT di-hardcode, posisi tidak terdampak.

Ethena memiliki keunggulan yang kuat dan skalabel. Baru-baru ini, mereka fokus pada “Stablecoin-as-a-Service”, menerbitkan stablecoin khusus untuk kebutuhan tertentu bersama @megaeth, @JupiterExchange, @SuiNetwork, dan lainnya. Strategi ini membantu mempertahankan nilai yang biasanya keluar dari ekosistem (ke Tether atau Circle) agar tetap on-chain. Tether dan Circle sama-sama menghasilkan miliaran dolar pendapatan tahunan dari stablecoin, namun nilainya tidak kembali ke chain dan protokol yang menggunakannya.

Ethena juga memperluas utilitas token, baru-baru ini meluncurkan kontrak perpetual DEX berbasis USDe pada standar Hyperliquid HIP-3 melalui @hyenatrade. Fitur utamanya: trader dapat menggunakan USDe sebagai margin dan mendapatkan APY kompetitif, sementara stablecoin lain sebagai margin tidak memberikan yield.

Dengan memperluas lini bisnis inti dan skenario aplikasinya, Ethena berada di posisi strategis untuk memperbesar pangsa pasar stablecoin dalam beberapa tahun mendatang.

Di antara protokol berkinerja unggul, @HyperliquidX memimpin di berbagai indikator tahun ini. Setelah peluncuran token, Hyperliquid segera menjadi pilihan utama untuk trading perpetual on-chain. Protokol ini menghasilkan pendapatan dan biaya besar, seluruhnya digunakan untuk buyback token, sehingga market cap melonjak signifikan. Hyperliquid membangun infrastruktur keuangan terintegrasi, berkembang pesat dengan upgrade HIP-3 dan peluncuran HyperEVM.

Sektor Unggulan

Protokol-protokol sukses kerap lahir dari sektor berperforma tinggi. Dua sektor pemenang tahun ini: kontrak perpetual dan stablecoin, keduanya menunjukkan product-market fit kuat dan permintaan stabil.

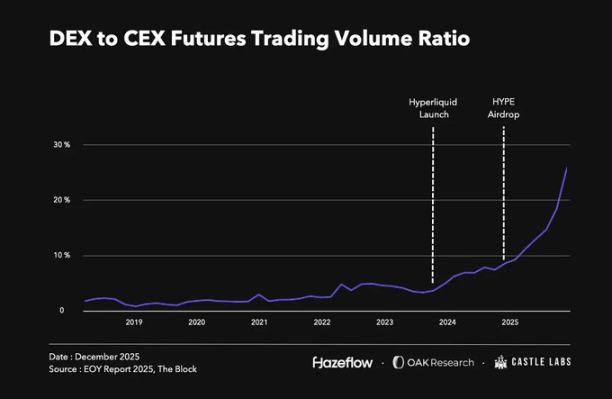

Perdagangan perpetual sudah lama menjadi tulang punggung pasar kripto, dengan volume harian mencapai puluhan miliar dolar. Hingga tahun ini, mayoritas volume berada di bursa terpusat. Namun, setelah airdrop besar Hyperliquid di akhir 2024, minat pada perpetual on-chain melonjak dan persaingan semakin ketat. Volume perpetual DEX kini mencatat rekor 18% dari volume CEX. Protokol seperti @Lighter_xyz, @Aster_DEX, @extendedapp, dan @pacifica_fi turut masuk, bersaing di ruang perpetual on-chain.

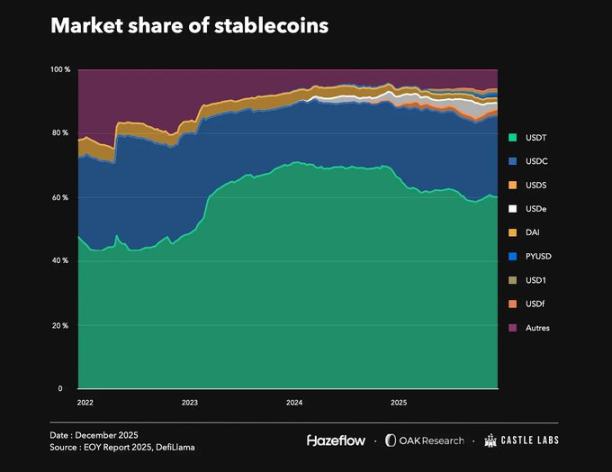

Stablecoin juga menjadi sektor utama, dengan kapitalisasi pasar kini sekitar USD309 miliar—naik lebih dari 50% dari USD200 miliar di awal tahun. Permintaan stablecoin terus tumbuh selama bertahun-tahun, dan dengan lebih dari 300 penerbit, persaingan sangat ketat.

Meski persaingan padat, @Tether_to (USDT) dan @circle (USDC) tetap dominan, menguasai 85% pangsa pasar, diikuti Ethena (USDe) dan @SkyEcosystem (USDS). Keunggulan sebagai pelopor dan integrasi on-chain yang dalam membuat Tether dan Circle tetap unggul meski banyak pemain baru bermunculan.

Dominasi ini menimbulkan tantangan: arus keluar nilai besar-besaran dari ekosistem asli ke entitas eksternal. Dalam 30 hari terakhir, Tether dan Circle masing-masing menghasilkan sekitar USD700 juta dan USD240 juta pendapatan, berkat adopsi luas di berbagai chain dan protokol. Untuk mengatasi ini, Ethena menghadirkan “Stablecoin-as-a-Service” agar blockchain dapat menahan nilai di dalam ekosistem. Namun, menggeser dominasi Tether dan Circle sangat sulit karena sudah tertanam dalam infrastruktur kripto.

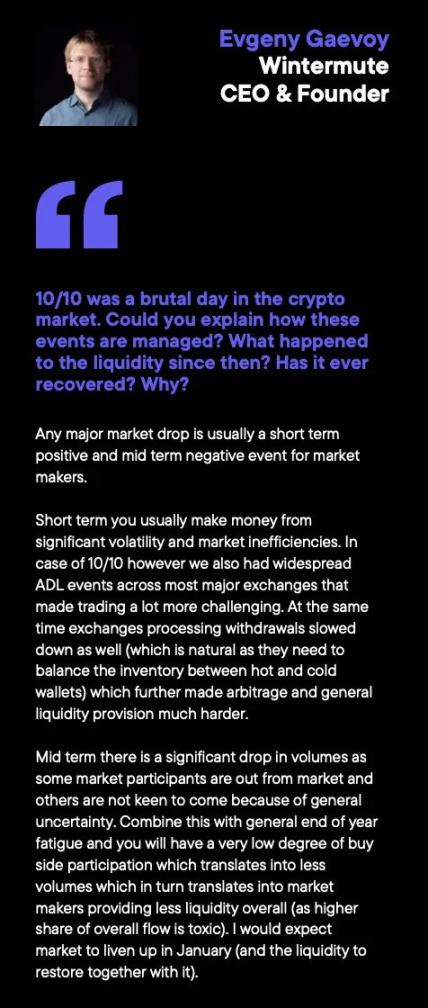

Peristiwa Likuidasi Oktober

Peristiwa likuidasi Oktober—dikenal sebagai “crypto stress test”—terjadi pada 10 Oktober, menghapus lebih dari USD19 miliar aset. Pemicu utamanya adalah pengumuman Trump tentang kenaikan tarif 100% terhadap China sebagai respons atas pembatasan ekspor rare earth dan kontrol tambahan dari China. Beberapa minggu kemudian, bocoran memo JPMorgan menyebut kemungkinan Strategy dihapus dari indeks MSCI, memperburuk kepanikan.

Harga aset anjlok secara luas. BTC dan ETH turun masing-masing 23% dan 33% dari puncak. Kapitalisasi pasar kripto turun dari sekitar USD4,24 triliun pada 10 Oktober menjadi USD3,16 triliun saat ini—penurunan 25%.

Di Binance dan platform lain, stablecoin yield Ethena, USDe, mengalami depeg akibat bergantung pada harga spot dengan likuiditas rendah, sehingga terjadi likuidasi tidak adil. Pada akhirnya, bursa mengompensasi pengguna terdampak lebih dari USD280 juta, termasuk aset seperti BNSOL dan WBETH.

Protokol lending DeFi tampil solid, mengeksekusi likuidasi sesuai mekanisme dan nyaris tanpa utang macet. Protokol seperti @Aave, @Morpho, @0xFluid, dan @eulerfinance secara kolektif melikuidasi lebih dari USD260 juta aset, dengan utang macet minimal.

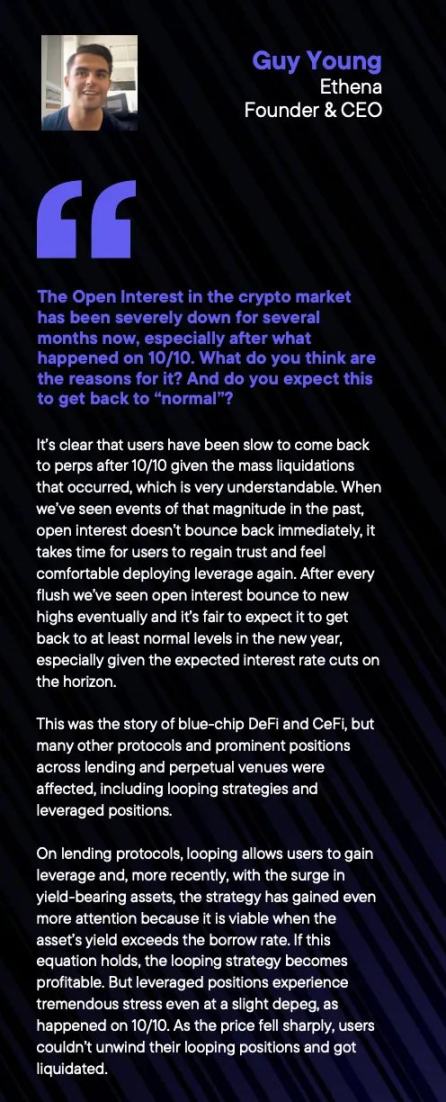

Sementara DeFi dan CeFi blue-chip mampu bertahan, banyak protokol dan strategi leverage lain—khususnya recursive borrowing di platform lending dan perpetual—mengalami kerugian besar.

Recursive borrowing memungkinkan pengguna memperoleh leverage di protokol lending. Dengan semakin populernya aset penghasil yield, strategi ini digemari karena menguntungkan selama yield melebihi biaya pinjaman. Namun, di pasar volatil, depeg kecil saja dapat menghancurkan posisi leverage. Pada 10 Oktober, saat harga anjlok, banyak pengguna gagal menutup posisi tepat waktu dan akhirnya terlikuidasi.

Meski leverage menjadi pemicu banyak kerugian, kasus seperti Stream Finance menjadi peringatan tegas agar tidak memburu yield tinggi secara membabi buta. Kami akan membahas detailnya di bagian berikut.

Apakah Stablecoin Benar-Benar Stabil? Studi Kasus Stream Finance

Pada kuartal IV, sejumlah stablecoin dengan mekanisme cacat kolaps. Mungkin mereka bisa bertahan lebih lama, namun peristiwa likuidasi Oktober menghapus stable asset yang over-leverage. Kegagalan terbesar dan paling berdampak adalah xUSD (Stream Finance) dan deUSD (Elixir), yang saling terhubung dan kolaps bersamaan.

Stream Finance, misalnya, pada dasarnya menawarkan “stablecoin” xUSD yang over-leverage dan undercollateralized. Saat pengguna menyetor agunan, protokol mencetak xUSD, menukar setoran dengan deUSD milik Elixir yang berimbal hasil tinggi, lalu mendepositkannya ke protokol lending seperti Euler dan Morpho.

Bukannya sekadar looping, mereka justru mencetak lebih banyak xUSD, sehingga pasokan membengkak hingga tujuh kali agunan riil. Hanya USD1,9 juta agunan USDC terverifikasi yang menopang USD14,5 juta xUSD.

Protokol juga memiliki eksposur risiko off-chain yang tidak diketahui pengguna. Saat likuidasi 10 Oktober, posisi off-chain utama terlikuidasi, menyebabkan kerugian USD93 juta dan penutupan penarikan. Penutupan ini memicu panic selling oleh pemegang xUSD di pasar sekunder yang tipis, menyebabkan depeg cepat. deUSD milik Elixir juga segera depeg, meski sebagian besar penebusan pengguna tetap diproses.

Semua vault dan manajer yang terpapar stablecoin ini di protokol seperti Euler dan Morpho mengalami kerugian. Beberapa protokol bahkan menanggung utang macet karena memakai oracle harga tetap yang meng-hardcode aset ini di USD1 walau sudah depeg. Tidak ada solusi harga yang sempurna; oracle proof-of-reserves dapat membantu, namun stablecoin seperti xUSD kerap over-leverage atau tidak transparan agunannya. Pada akhirnya, pengguna yang memburu APY tinggi pada skema semacam ini harus paham risiko dan melakukan due diligence mendalam.

Kembali ke Dasar: Pendapatan adalah Kunci

Pendapatan adalah fondasi setiap bisnis. Jika protokol untung dan punya mekanisme pengembalian nilai ke pemegang token, semua pihak diuntungkan. Tentu, kenyataannya lebih kompleks, dan pemegang token kerap menanggung risiko kerugian. Sebelum membahas akrual nilai, mari telaah sumber utama pendapatan kripto.

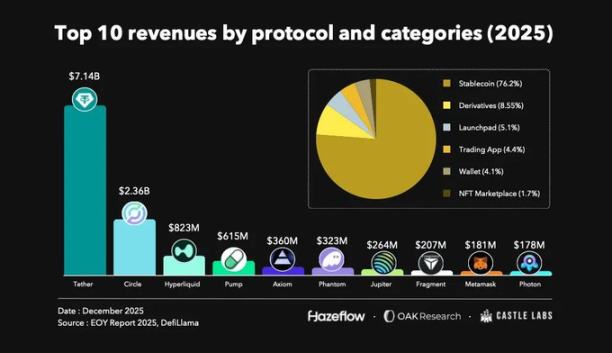

Setahun terakhir, sepuluh protokol dengan pendapatan tertinggi mencatat penerbit stablecoin menyumbang sekitar 76% total pendapatan, diikuti derivatif, launchpad, dan aplikasi trading.

Stablecoin tetap menjadi bisnis paling menguntungkan di kripto, berkat adopsi luas. Mereka adalah pondasi DeFi sekaligus pintu utama masuk dan keluar modal. Derivatif dan launchpad juga berkontribusi signifikan pada pendapatan.

Sepanjang tahun lalu, Tether dan Circle menghasilkan total pendapatan USD9,8 miliar, mempertahankan skala tersebut. Berikutnya, pemimpin derivatif Hyperliquid dan Jupiter, dengan pendapatan gabungan USD1,1 miliar.

Di luar sektor mapan, protokol seperti Pumpdotfun juga menghasilkan pendapatan berkelanjutan. Beberapa protokol berpenghasilan tinggi baru diluncurkan tahun lalu, menandakan pasar haus akan alternatif baru. Insentif sangat penting untuk pertumbuhan awal dan akuisisi pengguna, sementara fitur unik membantu mempertahankan pengguna.

Sebelumnya, Uniswap—salah satu protokol DeFi terbesar—tidak dapat mengaitkan tokennya langsung ke pendapatan protokol karena batasan regulasi. Proposal terbaru membakar 100 juta UNI dari treasury, sesuai jumlah yang seharusnya dibakar jika biaya protokol aktif sejak awal. Kini, biaya protokol telah aktif, digunakan untuk membakar UNI, dan Uniswap menghentikan biaya untuk frontend, wallet, dan API.

Langkah ini membuat pertumbuhan protokol lebih selaras dengan nilai governance token. Semakin banyak proyek mengadopsi model value-aligned untuk menyalurkan lebih banyak nilai ke pemegang token.

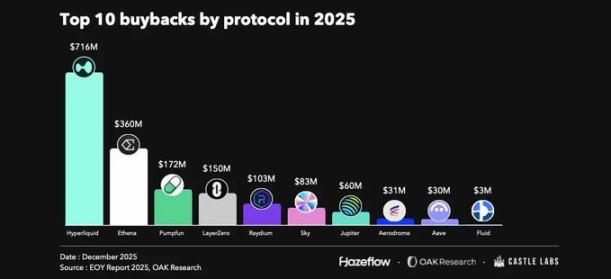

Buyback Menjadi Arus Utama

Dulu, performa token lebih banyak digerakkan oleh pemasaran, dengan sedikit perhatian pada ekonomi protokol. Ini mungkin menguntungkan spekulan jangka pendek, namun tidak berkelanjutan—banyak holder tidak bisa keluar. Kini, ekonomi protokol dan pendapatan nyata menjadi penggerak utama nilai, bukan sekadar hype.

Peluncuran token HYPE dan mekanisme akrual nilainya menjadi titik balik. Protokol mengalokasikan 99% pendapatan ke dana bantuan untuk buyback HYPE, kembali membangkitkan minat pasar perpetual—Hyperliquid menjadi standar baru di sini. Buyback memberikan dukungan harga kuat dan mendorong pertumbuhan nilai.

Bukan hanya Hyperliquid. Protokol blue-chip seperti Aave, Maple, dan Fluid juga meluncurkan program buyback. Buyback adalah cara menarik untuk mendistribusikan pendapatan ke pemegang token, namun membutuhkan pendapatan protokol yang berkelanjutan. Karena itu, buyback cocok untuk protokol matang, sementara proyek tahap awal sebaiknya fokus pada pertumbuhan.

Sejak April, Aave telah menghabiskan sekitar USD33 juta untuk buyback.

Demikian pula, Fluid telah menyelesaikan buyback sekitar USD3 juta sejak Oktober, mengembalikan pendapatan langsung ke pemegang token.

Disclaimer:

- Artikel ini diterbitkan ulang dari [Foresight News], dengan hak cipta milik penulis asli [Castle Labs, OAK Research, Hazeflow]. Untuk pertanyaan terkait publikasi ulang ini, hubungi tim Gate Learn yang akan menanganinya sesuai prosedur.

- Disclaimer: Seluruh pandangan dan opini yang diungkapkan sepenuhnya milik penulis dan bukan merupakan nasihat investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau melakukan plagiarisme tanpa mencantumkan Gate sebagai referensi sesuai ketentuan.