Tesis

Blockchain L1 tidak mampu secara berkelanjutan menangkap pendapatan biaya dalam skala besar. Setiap sumber pendapatan utama yang pernah dihasilkan—mulai dari biaya transaksi hingga MEV—secara sistematis diambil alih oleh para peserta yang mereka layani. Ini bukan kegagalan pelaksanaan satu rantai, melainkan karakter struktural dari jaringan terbuka tanpa izin: setiap kali pendapatan L1 tumbuh menjadi signifikan, pihak lain dalam transaksi berinovasi untuk menekan atau menghilangkannya.

Bitcoin, Ethereum, dan Solana termasuk jaringan paling sukses di kripto. Namun, meski memproses nilai miliaran dolar, ketiganya mengalami pola yang sama: pendapatan biaya melonjak, menarik perhatian, lalu tertekan oleh L2, aliran pesanan privat, routing MEV-aware, atau inovasi di lapisan aplikasi. Pola ini berulang di setiap rezim biaya utama, dinamika MEV, dan paradigma scaling dalam sejarah kripto, tanpa tanda melambat.

Makalah ini berargumen bahwa kompresi biaya L1 bersifat permanen dan semakin cepat, mengulas inovasi spesifik yang menekan margin di setiap tahap, serta mempertimbangkan dampaknya terhadap valuasi token L1 yang masih memperhitungkan penangkapan biaya berkelanjutan.

Bitcoin

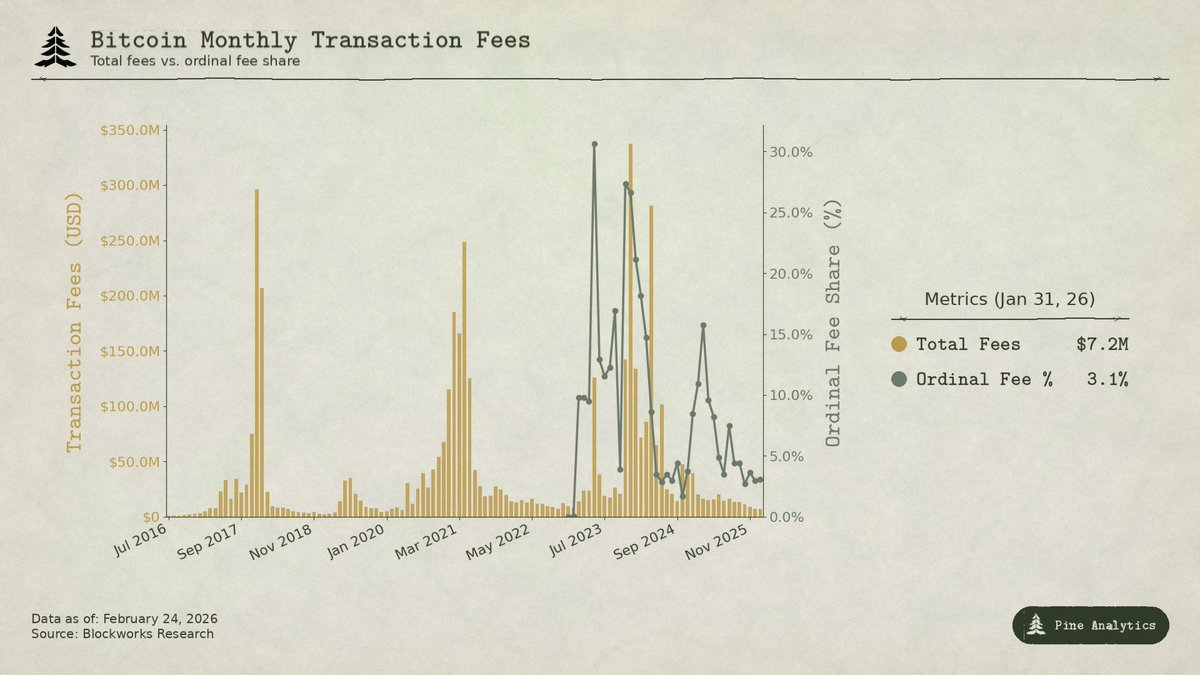

Bitcoin menghasilkan pendapatan biaya hampir seluruhnya dari kemacetan yang didorong oleh permintaan transfer BTC on-chain. Tanpa smart contract, MEV pada dasarnya tidak ada. Permasalahannya: setiap kali kenaikan harga BTC memicu lonjakan biaya, lonjakan tersebut lebih kecil dibandingkan aktivitas ekonomi sebelumnya.

Pada 2017, BTC naik dari $4.000 menjadi $20.000, kenaikan 5x. Biaya rata-rata naik dari di bawah $0,40 menjadi di atas $50. Pada puncaknya, 22 Desember, biaya mencapai 78% dari total hadiah blok penambang: sekitar 7.268 BTC, hampir empat kali subsidi blok. Biaya turun 97% dalam tiga bulan.

Pasar merespons. Adopsi SegWit naik dari 9% transaksi di awal 2018 menjadi 36% di pertengahan tahun, dan transaksi SegWit hanya membayar 16% dari total biaya jaringan meski mewakili lebih dari sepertiga volume. Exchange mengadopsi batching, menggabungkan ratusan penarikan dalam satu transaksi. Efek gabungan memangkas biaya 98% dalam enam bulan. Lightning Network diluncurkan awal 2018. Wrapped BTC di rantai lain memungkinkan pengguna mendapatkan eksposur tanpa menyentuh lapisan dasar.

Pada puncak 2021, biaya bulanan lebih rendah dari 2017 meski BTC mencapai $64.000. Jumlah transaksi lebih sedikit. Volume yang ditransaksikan 2,6x lebih tinggi dalam USD. Jaringan memindahkan nilai lebih besar, tetapi menangkap biaya yang sama atau lebih sedikit.

Siklus terbaru menegaskan tren tersebut. BTC naik dari $25.000 menjadi lebih dari $100.000, kenaikan 4x. Biaya transfer standar tidak melonjak seperti siklus sebelumnya. Pada akhir 2025, biaya transaksi turun menjadi sekitar $300.000 per hari, kurang dari 1% pendapatan penambang. Bitcoin memperoleh pendapatan biaya total $922 juta untuk 2024, namun mayoritas berasal dari aktivitas Ordinals dan Runes, bukan transfer BTC tradisional. ETF Bitcoin spot mengumpulkan lebih dari 1,29 juta BTC pada pertengahan 2025, sekitar 6% dari total suplai, menyediakan permintaan besar untuk eksposur BTC yang menghasilkan nol biaya on-chain. Kebutuhan untuk berinteraksi dengan rantai Bitcoin demi mengakses aset tersebut sebagian besar telah direkayasa.

Lonjakan biaya Ordinals dan Runes sempat mendorong biaya hingga 50% pendapatan penambang pada April 2024, namun turun di bawah 1% pada pertengahan 2025 seiring pematangan tooling. Lonjakan ini lebih menyerupai MEV daripada kemacetan, didorong oleh infrastruktur yang belum matang di sekitar aset baru daripada permintaan settlement BTC.

Pola yang muncul: setiap kali pendapatan biaya Bitcoin tumbuh menjadi signifikan, ekosistem membangun alternatif lebih murah. L1 mendapat satu lonjakan biaya besar dari setiap sumber permintaan, lalu margin tersebut dihilangkan oleh inovasi.

Ethereum

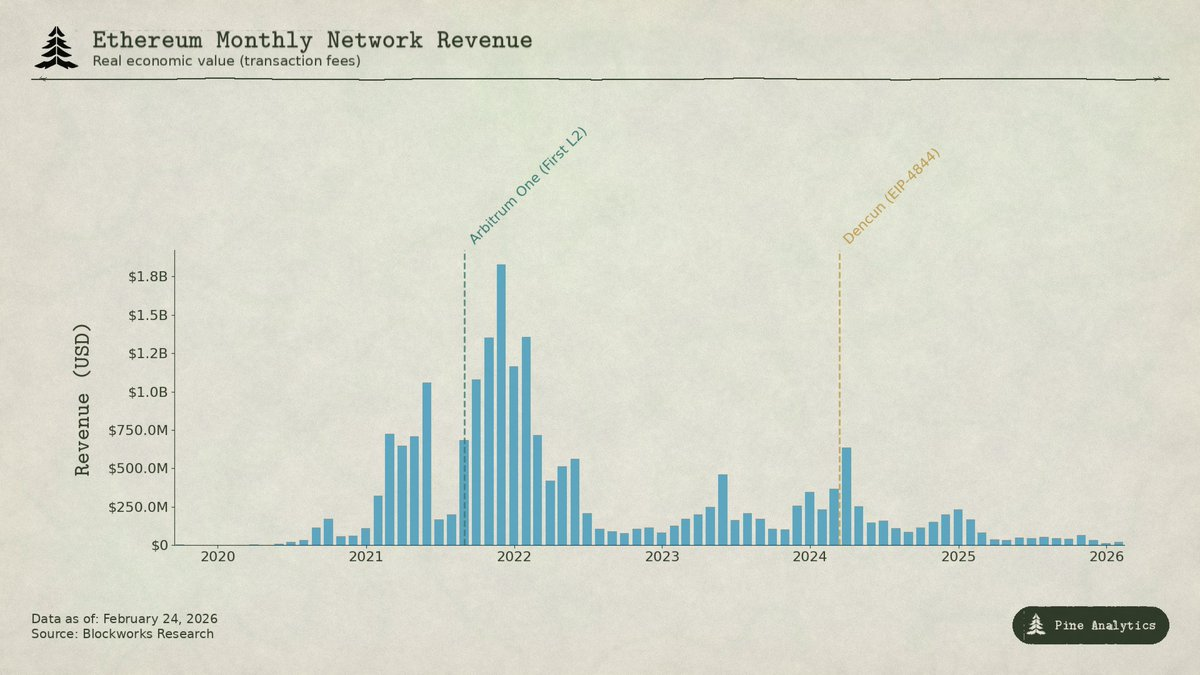

Kisah biaya Ethereum lebih dramatis karena rantai ini benar-benar menangkap nilai besar, lalu melihatnya dibongkar secara sistematis.

DeFi Summer pada pertengahan 2020 menjadikan Ethereum pusat sistem keuangan baru. Volume bulanan Uniswap melonjak dari $169 juta di April menjadi $15 miliar pada September. TVL naik dari di bawah $1 miliar menjadi $15 miliar di akhir tahun. Penambang Ethereum memperoleh rekor $166 juta dalam biaya pada September 2020, enam kali lebih banyak dari penambang Bitcoin. Untuk pertama kalinya, platform smart contract menghasilkan pendapatan berkelanjutan dari aktivitas ekonomi nyata.

Sepanjang 2021, NFT ditumpuk di atas DeFi. Biaya transaksi rata-rata mencapai $53 pada puncak. Pendapatan biaya kuartal naik dari $231 juta di Q4 2020 menjadi $4,3 miliar di Q4 2021, kenaikan 1.777%. EIP-1559 pada Agustus 2021 memperkenalkan biaya dasar yang dibakar, secara permanen menghapus pendapatan dari suplai. Ethereum tampak telah memecahkan masalah penangkapan nilai.

Tetapi biaya berbasis kemacetan. Pengguna membayar $20-$50 bukan karena itu biaya eksekusi yang wajar, melainkan karena permintaan melebihi kapasitas rantai sekitar 15 TPS. Hal ini menciptakan insentif besar untuk alternatif yang lebih murah.

Alt L1 seperti Solana, Avalanche, dan BNB Chain menawarkan eksekusi dengan biaya beberapa sen. Rollup L2 Ethereum seperti Arbitrum dan Optimism menyerap aktivitas, mengeksekusi di rantai mereka sendiri dan mengirim batch terkompresi kembali ke Ethereum.

Kemudian Ethereum melakukan luka sendiri. Upgrade Dencun pada 13 Maret 2024 memperkenalkan transaksi blob (EIP-4844), memberi L2 cara jauh lebih murah untuk mengirim data. Sebelum blob, L2 menggunakan calldata sekitar $1.000 per megabyte. Setelahnya: biaya Arbitrum turun dari $0,37 menjadi $0,012 per transaksi. Optimism turun dari $0,32 menjadi $0,009. Biaya median blob turun menjadi hampir nol. Ethereum membangun jalur murah khusus bagi pengguna yang ingin dipertahankan, menghilangkan salah satu sumber pendapatan biaya signifikan terakhirnya.

Angka-angka: pada 2024, L2 menghasilkan $277 juta pendapatan namun hanya membayar $113 juta ke Ethereum. Pada 2025, pendapatan L2 turun menjadi $129 juta, namun jumlah yang dibayarkan ke Ethereum turun menjadi sekitar $10 juta, kurang dari 10% pendapatan L2, penurunan lebih dari 90% dari tahun sebelumnya. Pendapatan biaya bulanan L1 yang dulu rata-rata di atas $100 juta turun di bawah $15 juta pada Q4 2025. Rantai yang menghasilkan $4,3 miliar dalam satu kuartal kini berpotensi mengalami pendapatan 95% lebih rendah hanya empat tahun kemudian.

Kompresi Bitcoin terjadi karena pengguna menemukan akses off-chain ke aset. Kompresi Ethereum datang dalam dua gelombang: lapisan alternatif menarik pengguna yang tidak mau membayar harga kemacetan, lalu roadmap scaling Ethereum sendiri memindahkan ketersediaan data L2 ke harga hampir nol, menghilangkan kemampuan L1 untuk memonetisasi aktivitas yang settle di dalamnya. Di kedua kasus, L1 membangun atau memungkinkan infrastruktur yang mengikis pendapatannya.

Solana

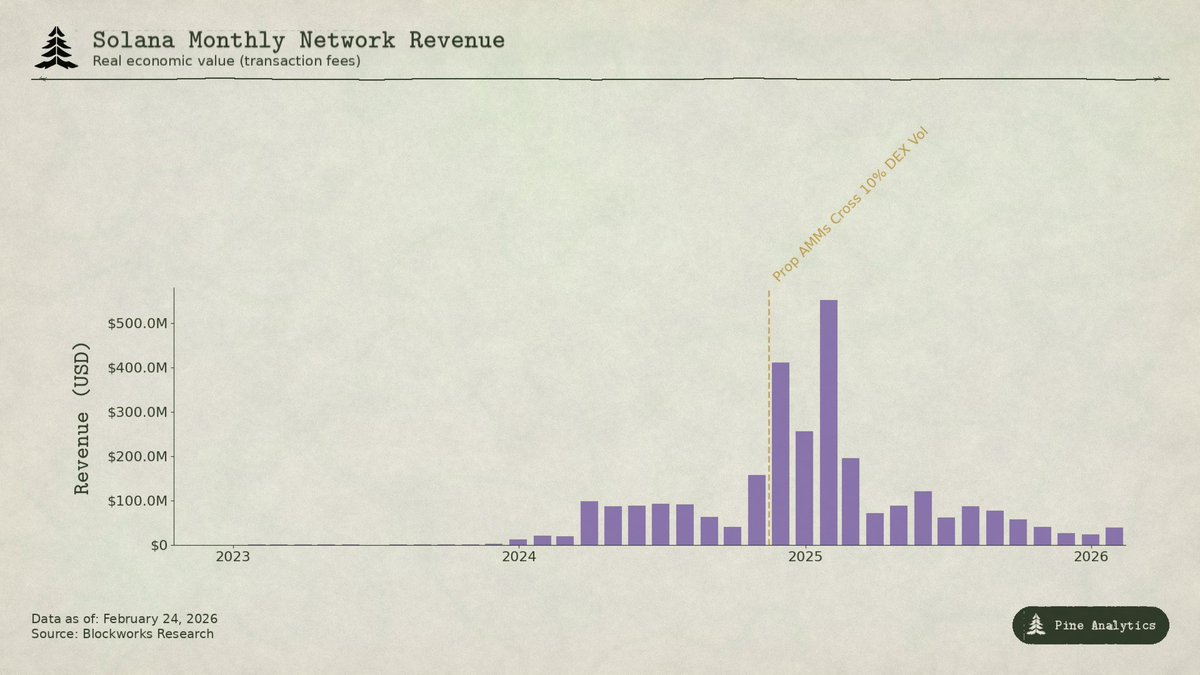

Penangkapan nilai Solana sangat berbeda karena hampir seluruhnya tidak berasal dari biaya kemacetan. Biaya dasar tetap 0,000005 SOL per tanda tangan, pada dasarnya nol. Sebaliknya, sekitar 95% pendapatan biaya berasal dari biaya prioritas dan tip MEV yang dibayarkan melalui block engine Jito. Pada Q1 2025, Real Economic Value Solana mencapai $816 juta, dengan 55% dari tip MEV. Validator berpotensi memperoleh $1,2 miliar di 2024 dengan biaya hanya $70 juta.

Pemicu utamanya adalah perdagangan memecoin. Pump.fun diluncurkan Januari 2024, menghasilkan lebih dari $600 juta pendapatan protokol dalam kurang dari 18 bulan, dan bertanggung jawab atas hingga 99% peluncuran memecoin pada puncak. Volume DEX mencapai $38 miliar harian pada puncak. Peluncuran token TRUMP Januari 2025 mendorong biaya prioritas ke 122.000 SOL dalam satu hari dan tip MEV ke 98.120 SOL. 1% trader memecoin teratas menghasilkan $1,358 miliar biaya di 2024, hampir 80% dari total biaya memecoin. Hampir semua didorong oleh MEV.

Dua inovasi kini menekan pendapatan ini.

Pertama: AMM proprietary. Protokol seperti HumidiFi, SolFi, Tessera, ZeroFi, dan GoonFi menggunakan vault privat yang dikelola market maker profesional yang mengutip harga secara internal dan memperbarui berkali-kali per detik. Karena likuiditas tidak terlihat di pool publik, bot MEV tidak bisa sandwich trade. AMM proprietary memilih counterparty dengan menerima penawaran yang diarahkan melalui aggregator seperti Jupiter, bukan pasif di pool publik di mana siapa pun bisa mengambil quote lama dengan membayar tip MEV. Dengan menjaga harga privat dan selalu diperbarui, mereka menghilangkan masalah order lama yang menghasilkan banyak pendapatan MEV Solana. HumidiFi saja memproses hampir $100 miliar volume kumulatif dalam lima bulan pertama. AMM proprietary kini menyumbang lebih dari 50% volume DEX Solana, bahkan lebih tinggi untuk pasangan likuid seperti SOL/USDC.

Kedua: Hyperliquid menarik perdagangan spot paling bernilai dari Solana sepenuhnya. Melalui HyperCore, Hyperliquid membangun infrastruktur bridge native yang memungkinkan token yang berasal dari Solana disetor, ditarik, dan diperdagangkan di order book spot-nya. Saat Pump.fun meluncurkan token PUMP pada Juli 2025, penemuan harga spot terjadi di Hyperliquid, bukan DEX Solana, dijembatani melalui HyperCore. Hyperliquid telah mendemonstrasikan ini dengan SOL sendiri dan token seperti FARTCOIN. Fase penemuan harga awal, di mana spread paling lebar, volatilitas tertinggi, dan MEV paling mudah diekstraksi, kini bermigrasi dari Solana.

Kekuatan ini menyerang dari dua arah. AMM proprietary menekan MEV pada perdagangan yang tetap di Solana. Hyperliquid menarik aktivitas spot paling kaya MEV keluar sepenuhnya. Pada Q2 2025, REV Solana turun 54% quarter-over-quarter menjadi $272 juta. Tip MEV harian turun lebih dari 90% dari puncak Januari ke di bawah 10.000 SOL per hari.

Pola yang sama, mekanisme berbeda. Pendapatan biaya Solana berasal dari MEV yang diekstraksi selama fase awal yang kacau dari meta perdagangan baru. Ketika AMM proprietary memperbaiki eksekusi dan Hyperliquid menyerap aliran pesanan yang bisa diekstraksi, margin tertekan. L1 menangkap nilai besar selama hiruk-pikuk, namun pasar sudah membangun alat untuk memastikan ekstraksi tersebut tidak berkelanjutan.

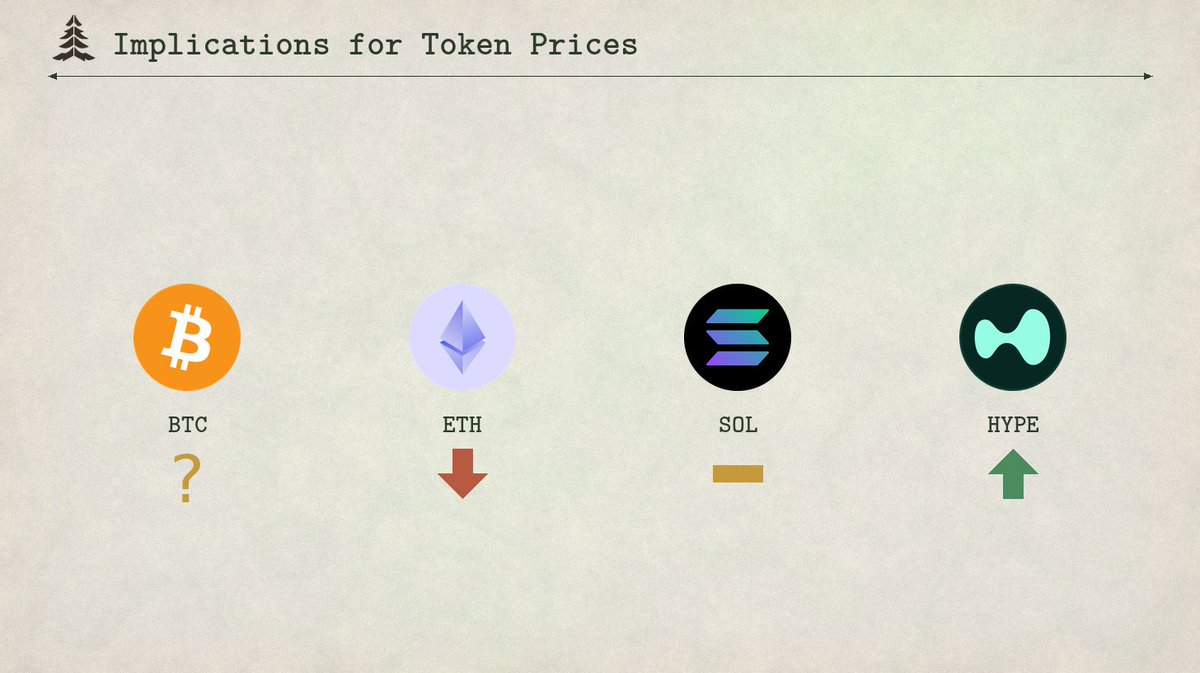

Implikasi untuk Harga Token

Pola yang didokumentasikan di ketiga rantai bukan sekadar deskriptif, melainkan prediktif. Setiap rezim biaya L1 mengikuti pola yang sama: permintaan baru menciptakan lonjakan, lonjakan menarik inovasi yang menekannya, dan penekanan tersebut bersifat permanen. Menerapkan kerangka ini ke depan menghasilkan ekspektasi spesifik untuk empat token.

Ethereum: Kompresi Biaya Katabolik yang Berlanjut

Trajektori biaya Ethereum tidak memiliki batas bawah yang jelas. L2 membayar Ethereum $113 juta di 2024, turun menjadi sekitar $10 juta di 2025, penurunan lebih dari 90%. Setiap L2 baru semakin memecah permintaan ruang blok Ethereum sementara roadmap protokol sendiri terus menurunkan harga ketersediaan data. EIP-4844 bukan repricing satu kali, melainkan awal pergeseran struktural di mana Ethereum secara sengaja mensubsidi infrastruktur yang mengarahkan aktivitas keluar dari pasar biaya. Pendapatan biaya bulanan L1 telah turun di bawah $15 juta, dan kekuatan yang mendorong penurunan tersebut semakin cepat. Kecuali Ethereum menemukan sumber permintaan L1 baru, harga token akan mencerminkan kompresi yang berlanjut. ETH sudah mulai diperdagangkan seperti token infrastruktur berimbal hasil rendah, bukan platform smart contract berpertumbuhan tinggi.

Solana: ATH Baru dalam Aktivitas, Bukan Harga

Solana hampir pasti akan mencatat all-time high baru dalam aktivitas on-chain pada siklus berikutnya. Ekosistemnya dalam, momentum developer kuat, dan infrastruktur lebih kokoh dari sebelumnya. Namun biaya tidak akan mengikuti. Hiruk-pikuk memecoin akhir 2024 dan awal 2025 adalah momen SegWit Solana: satu lonjakan biaya besar dari sumber permintaan baru, diikuti inovasi cepat yang menekan margin. AMM proprietary menangani lebih dari 50% volume DEX, menghilangkan sebagian besar MEV. Hyperliquid HyperCore menarik penemuan harga dengan margin tertinggi off-chain. Bahkan dengan aktivitas 2-3x dari Januari 2025, infrastruktur biaya telah matang sehingga aktivitas tersebut tidak lagi diterjemahkan menjadi pendapatan validator yang sebanding. Tip MEV harian turun lebih dari 90% dari puncak meski aktivitas tetap sehat. Tanpa pendapatan biaya untuk membenarkan valuasi lebih tinggi, kecil kemungkinan SOL melampaui harga all-time high berikutnya, meski penggunaan meningkat.

Hyperliquid: Ledakan dan Kompresi

Hyperliquid adalah kasus paling menarik karena mewakili iterasi berikutnya dari siklus yang sama, dan pasar belum memperhitungkan paruh kedua.

Hyperliquid sudah menjadi DEX perpetual dominan untuk aset TradFi. Selama lonjakan volatilitas perak baru-baru ini, pasar HIP-3 yang dideploy menangkap sekitar 2% volume perdagangan perak global, dengan spread median lebih ketat dari COMEX untuk perdagangan berukuran ritel. Instrumen TradFi pada titik tertentu menyumbang sekitar 30% volume platform, dengan notional harian lebih dari $5 miliar. Platform menghasilkan sekitar $600 juta pendapatan di 2025, dengan 97% mengalir ke buyback dan burn HYPE.

Kami memperkirakan Hyperliquid akan terus mendominasi volume DEX perps untuk aset TradFi. Product-market fit jelas: perdagangan 24/7 pada komoditas dan ekuitas yang tidak tersedia di luar jam kerja di venue tradisional, deployment pasar tanpa izin melalui HIP-3, dan leverage hingga 20x pada aset di mana CME mensyaratkan margin awal 18%. Menuju siklus bull berikutnya, pertumbuhan aktivitas dan biaya yang berlanjut dapat mendorong repricing HYPE sebesar repricing Solana dari titik terendah bear market. Jika volume aset TradFi terus tumbuh, trajectory serupa untuk HYPE kemungkinan terjadi. Investor kemungkinan mengekstrapolasi satu kuartal pendapatan perps TradFi besar ke valuasi ke depan.

Tetapi model biaya Hyperliquid mengandung benih kompresi sendiri. Platform mengenakan biaya taker dasar 4,5 basis poin dari nilai notional, dengan diskon volume dan staking hingga 40%. Ini sangat berbeda dari harga derivatif TradFi. Di CME, biaya exchange untuk kontrak E-mini S&P 500 sekitar $1,33 per sisi terlepas dari nilai notional kontrak $275.000+, kurang dari 0,001 basis poin. Untuk posisi notional $10 juta: sekitar $2,50 di CME versus $4.500 di Hyperliquid. Gap-nya sekitar 1.800x.

Gap ini bertahan karena basis pengguna Hyperliquid sebagian besar ritel dan crypto-native. Namun perps TradFi membawa ekspektasi TradFi. Saat volume tumbuh dan peserta institusi tiba, tekanan untuk menyamai ekonomi ala CME akan meningkat. Jadwal biaya Hyperliquid sendiri menunjukkan trajectory-nya: mode growth HIP-3 memangkas biaya taker lebih dari 90% untuk pasar baru, hingga serendah 0,0045%. Trader tier atas bisa di bawah 0,0015%. Protokol sudah berlomba dengan kompresi biaya sendiri. DEX perps kompetitor dan venue tradisional yang akhirnya menawarkan produk on-chain akan mempercepat ini. Endgame-nya: Hyperliquid kehilangan volume ke kompetitor yang lebih murah atau menyesuaikan biaya ke model biaya tetap. Kedua hasil berarti basis pendapatan yang diekstrapolasi investor tidak akan terwujud dalam skala besar, dan token akan repricing turun dengan cepat.

Bitcoin: Harga Harus Memimpin Biaya

Bitcoin berada di posisi unik di antara keempatnya karena hubungan antara biaya dan harga token berjalan berlawanan arah. Untuk Ethereum, Solana, dan Hyperliquid, logikanya: biaya menghasilkan pendapatan, pendapatan membenarkan valuasi token, kompresi biaya berarti kompresi harga token. Untuk Bitcoin, logikanya terbalik. Penambang membutuhkan harga token naik cukup kuat agar penambangan tetap menguntungkan melalui setiap halving, karena pendapatan biaya terbukti tidak mampu mengisi kekosongan yang ditinggalkan penurunan subsidi blok.

Halving 2024 mengurangi hadiah blok dari 6,25 BTC menjadi 3,125 BTC, memotong penerbitan harian dari 900 BTC menjadi 450 BTC. Pada akhir 2025, biaya transaksi turun menjadi sekitar $300.000 per hari, kurang dari 1% pendapatan penambang. Meski Bitcoin memperoleh pendapatan biaya total $922 juta di 2024, mayoritas berasal dari lonjakan Ordinals dan Runes, bukan permintaan biaya organik yang berkelanjutan. Dengan biaya menyumbang hampir tidak ada, penambang hampir sepenuhnya bergantung pada subsidi blok, yang berkurang setengah setiap empat tahun, dalam denominasi BTC. Satu-satunya cara penambang tetap menguntungkan di setiap halving adalah jika harga Bitcoin dalam dolar naik sekitar dua kali lipat dalam periode yang sama, mengimbangi penurunan 50% pendapatan dalam BTC. Secara historis ini terjadi. Namun fondasinya rapuh. Anggaran keamanan rantai tidak didanai oleh penggunaan. Ia didanai oleh apresiasi harga aset yang berkelanjutan. Jika harga Bitcoin stagnan selama siklus halving, penambangan menjadi tidak menguntungkan, hash rate turun, dan keamanan jaringan menurun, menciptakan potensi feedback loop negatif.

Hal ini membuat kisah keberlanjutan Bitcoin jauh lebih rapuh dari yang terlihat. Harga bisa memimpin biaya dengan cara yang tidak bisa ditiru rantai lain, karena Bitcoin berfungsi terutama sebagai aset moneter, bukan platform smart contract. Orang membeli BTC untuk asetnya, bukan untuk ruang blok. Ini memberi Bitcoin mekanisme yang tidak dimiliki tiga rantai lainnya: apresiasi harga yang didorong permintaan moneter dapat mendanai keamanan rantai meski pendapatan biaya minim. Namun juga berarti keamanan jangka panjang Bitcoin sepenuhnya bergantung pada asumsi, apresiasi harga berkelanjutan, yang tidak bisa dijamin. Kelangsungan rantai sebagai lapisan settlement yang aman bergantung bukan pada pembangunan aplikasi bermanfaat yang menghasilkan biaya, tetapi pada pemeliharaan narasi dan struktur pasar yang mendorong pertumbuhan permintaan aset secara terus-menerus. Sejauh ini berhasil. Apakah akan bertahan tiga atau empat halving berikutnya, ketika subsidi blok turun dari 3,125 ke 1,5625 ke 0,78125 BTC, adalah pertanyaan paling penting di kripto.

Disclaimer:

- Artikel ini dicetak ulang dari [pineanalytics]. Seluruh hak cipta milik penulis asli [pineanalytics]. Jika ada keberatan atas pencetakan ulang ini, silakan hubungi tim Gate Learn, dan mereka akan menanganinya dengan segera.

- Disclaimer Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel terjemahan dilarang.