Halo,

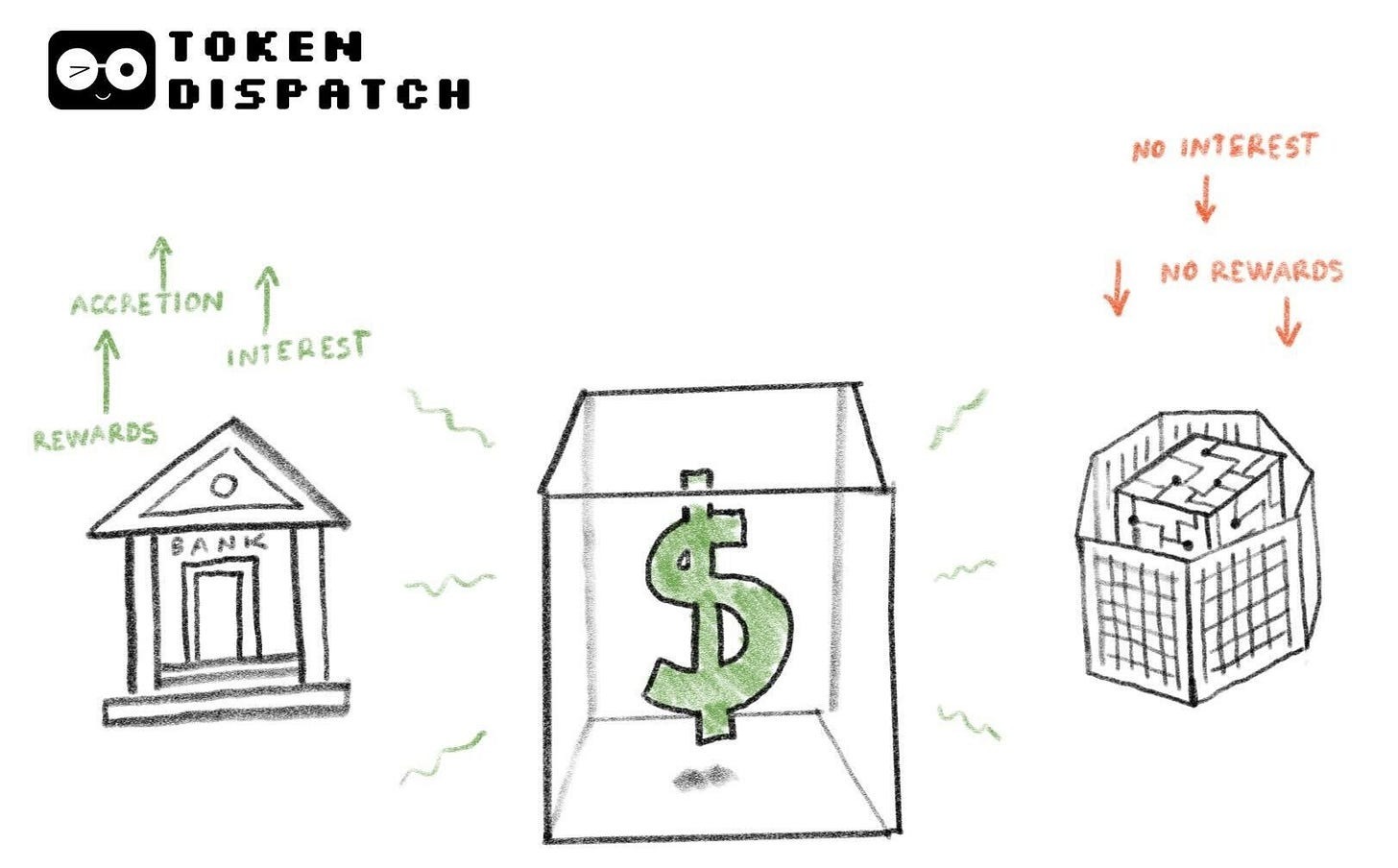

Sepanjang sejarah, uang jarang bersifat netral; uang selalu bersifat akumulatif. Jauh sebelum munculnya perbankan modern, uang sudah diharapkan untuk memberikan imbal hasil, baik dengan disimpan maupun dipinjamkan.

Pada sekitar milenium ketiga SM, masyarakat Mesopotamia kuno telah mengenakan bunga atas pinjaman perak. Sejak abad ke-5 SM, Yunani kuno menggunakan nautikà (pinjaman maritim) untuk membiayai perdagangan laut yang berisiko. Dalam sistem ini, pemberi pinjaman membiayai kargo pedagang untuk satu perjalanan, menanggung risiko kehilangan total jika kapal tenggelam, namun menuntut bunga tinggi (sering 22-30%) jika pelayaran berhasil. Di Roma, bunga begitu melekat dalam kehidupan ekonomi sehingga sering memicu krisis utang, membuat pembebasan utang secara sukarela menjadi kebutuhan politik.

Di berbagai sistem tersebut, gagasan bahwa uang bukan sekadar penyimpan nilai pasif tetap konsisten. Menyimpan uang tanpa kompensasi adalah pengecualian. Bahkan ketika keuangan modern mulai berkembang, pandangan masyarakat tentang hakikat uang semakin menguat. Setoran di bank menghasilkan bunga. Secara umum, uang yang tidak dapat tumbuh secara majemuk dianggap perlahan kehilangan daya ekonomi.

Dalam kerangka inilah stablecoin masuk ke sistem keuangan. Jika blockchain diabaikan, stablecoin hampir tidak memiliki kesamaan dengan mata uang kripto atau aset spekulatif lainnya. Stablecoin mengklaim sebagai dolar digital yang diadaptasi untuk dunia berbasis blockchain, yang mengaburkan batas geografis dan menekan biaya transaksi. Stablecoin menjanjikan penyelesaian lebih cepat, hambatan lebih rendah, dan ketersediaan sepanjang waktu. Namun, hukum AS melarang penerbit stablecoin membayar imbal hasil (bunga) kepada pemegangnya.

Itulah sebabnya CLARITY Act, yang sedang dibahas di Kongres AS, menjadi rancangan undang-undang yang sangat diperdebatkan. Jika dibaca bersama undang-undang saudaranya, GENIUS Act, yang disahkan pada Juli 2025, regulasi ini melarang penerbit stablecoin membayar bunga kepada pemegang, namun memperbolehkan “reward berbasis aktivitas”.

Hal ini mendorong industri perbankan untuk menentang bentuk regulasi yang diusulkan saat ini. Beberapa amandemen yang dilobi oleh industri perbankan bertujuan untuk menghapus reward pada stablecoin sepenuhnya.

Pada pembahasan mendalam kali ini, saya akan menjelaskan mengapa CLARITY Act dalam bentuknya saat ini dapat berdampak pada industri kripto dan mengapa hal tersebut membuat industri kripto secara nyata merasa keberatan terhadap rancangan regulasi ini.

Kita lanjut ke cerita...

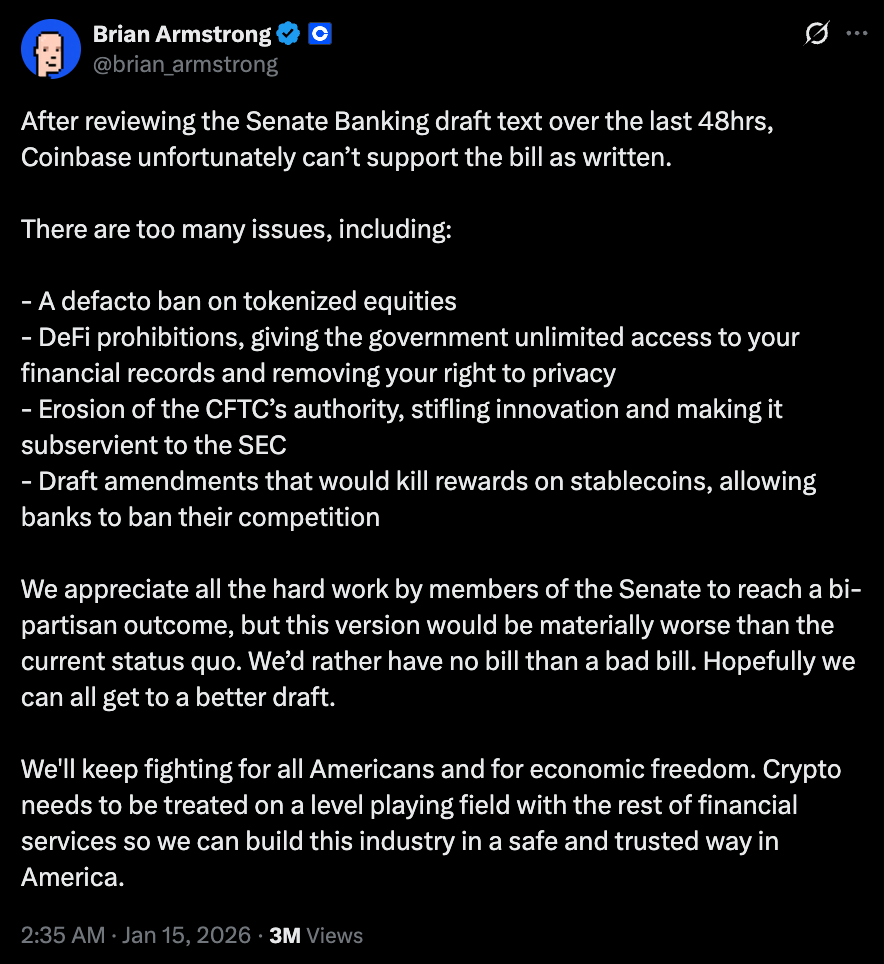

Dalam waktu 48 jam setelah meninjau draft Komite Perbankan Senat, Coinbase secara terbuka menarik dukungannya. “Kami lebih memilih tidak ada regulasi daripada regulasi yang buruk,” ujar CEO Brian Armstrong melalui tweet, dengan alasan bahwa usulan yang diklaim memberikan kepastian regulasi justru akan membuat industri lebih buruk dibandingkan kondisi saat ini.

Beberapa jam setelah perusahaan kripto terbesar yang terdaftar di AS menarik dukungannya, Komite Perbankan Senat menunda sesi markup, yakni sesi eksekutif yang seharusnya membahas amandemen terhadap regulasi tersebut.

Keberatan utama terhadap regulasi ini sangat jelas. Regulasi tersebut bermaksud memperlakukan stablecoin semata sebagai instrumen pembayaran, bukan sebagai ekuivalen uang dalam bentuk apa pun. Inilah pokok permasalahan yang seharusnya membuat siapa pun yang berharap stablecoin dapat merevolusi pembayaran merasa kecewa.

Versi regulasi ini mereduksi stablecoin hanya sebagai perantara, bukan aset yang dapat digunakan untuk mengoptimalkan modal. Uang, seperti yang saya jelaskan sebelumnya, tidak pernah berperilaku demikian. Dengan melarang bunga di lapisan dasar dan reward berbasis aktivitas atas penggunaan stablecoin, regulasi ini membatasi stablecoin dari pencapaian optimasi imbal hasil, yang selama ini menjadi klaim keunggulan mereka.

Di sinilah juga muncul kekhawatiran terkait persaingan. Jika bank diizinkan membayar bunga atas simpanan dan memberikan reward atas penggunaan kartu debit/kredit, mengapa penerbit stablecoin dilarang melakukan hal yang sama? Hal ini membuat persaingan menjadi tidak seimbang dan merusak berbagai manfaat jangka panjang yang dijanjikan stablecoin.

Kritik Brian tidak hanya soal imbal hasil dan reward stablecoin, tetapi juga menyoroti bagaimana regulasi ini lebih banyak merugikan industri daripada menguntungkan. Ia juga menyoroti isu terkait larangan DeFi.

@ brian_armstrong

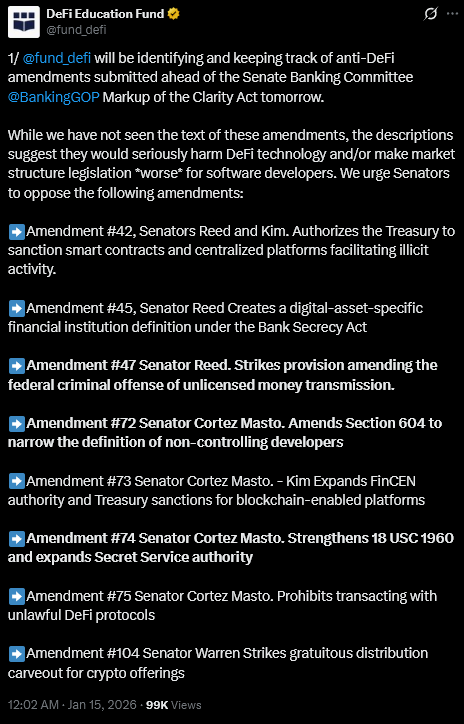

DeFi Education Fund, organisasi advokasi dan kebijakan DeFi, juga mendesak para Senator untuk menolak amandemen yang diusulkan pada regulasi yang dinilai “anti-DeFi”.

“Meski kami belum melihat teks amandemen tersebut, deskripsinya menunjukkan bahwa amandemen tersebut akan sangat merugikan teknologi DeFi dan/atau membuat regulasi struktur pasar menjadi lebih buruk bagi pengembang perangkat lunak,” tulis organisasi tersebut di X.

@ fund_defi

Walaupun CLARITY Act secara formal mengakui desentralisasi, definisinya sangat sempit. Protokol yang berada di bawah “kendali bersama” atau masih memiliki kemampuan untuk mengubah aturan atau membatasi transaksi berisiko terkena kewajiban kepatuhan ala perbankan.

Regulasi diharapkan membawa pengawasan dan akuntabilitas. Namun, desentralisasi bukanlah kondisi statis. Desentralisasi merupakan spektrum dinamis yang membutuhkan tata kelola yang berkembang dan kontrol darurat yang memberi ketahanan, bukan dominasi. Definisi yang kaku ini menambah ketidakpastian bagi pengembang dan pengguna.

Kemudian ada tokenisasi, di mana terdapat celah besar antara janji dan kebijakan. Ekuitas dan dana yang ditokenisasi menawarkan penyelesaian lebih cepat, risiko lawan transaksi lebih rendah, dan penemuan harga yang lebih kontinu. Pada akhirnya, tokenisasi memungkinkan pasar yang lebih efisien dengan memperpendek siklus kliring dan mengurangi modal yang terikat dalam proses pasca-transaksi.

Namun, draft CLARITY bill saat ini justru menempatkan sekuritas yang ditokenisasi dalam ketidakpastian regulasi. Bahasa yang digunakan memang tidak secara eksplisit melarang, tetapi cukup menimbulkan ketidakpastian seputar kustodi saham yang ditokenisasi.

Jika stablecoin dibatasi hanya untuk pembayaran dan aset yang ditokenisasi dibatasi pada tahap penerbitan, maka jalan menuju pasar modal yang lebih efisien menjadi semakin sempit.

Ada yang berpendapat bahwa stablecoin tetap bisa menjadi instrumen pembayaran, sementara imbal hasil bisa diberikan melalui dana pasar uang yang ditokenisasi, vault DeFi, atau bank tradisional. Secara teknis, itu tidak salah. Namun, selalu ada pelaku pasar yang mencari cara lebih efisien untuk mengoptimalkan modal mereka. Inovasi membuat orang mencari celah. Sering kali, celah tersebut berupa pemindahan modal ke luar negeri. Kadang, pergerakan ini bisa menjadi tidak transparan, sehingga regulator bisa menyesal tidak mengantisipasi pelarian modal tersebut.

Namun, ada argumen utama yang melampaui semua argumen lain terhadap regulasi ini. Sulit untuk tidak membayangkan bahwa regulasi ini, dalam bentuknya saat ini, secara struktural memperkuat posisi bank, memperlemah prospek inovasi, dan menghambat industri yang justru dapat membantu mengoptimalkan pasar kita saat ini.

Yang lebih buruk, regulasi ini berpotensi menimbulkan dua biaya sangat tinggi. Regulasi ini mematikan harapan akan persaingan sehat antara industri perbankan dan kripto, sekaligus membuat bank semakin diuntungkan. Kedua, regulasi ini membuat nasabah bergantung pada bank tanpa pilihan untuk mengoptimalkan imbal hasil di dalam pasar yang teregulasi.

Biaya ini sangat tinggi, dan inilah alasan utama para kritikus enggan memberikan dukungan.

Sangat disayangkan bahwa regulasi ini dikemas sebagai upaya perlindungan konsumen, memberikan kepastian regulasi, dan membawa kripto ke dalam sistem keuangan, sementara ketentuannya secara halus menunjukkan sebaliknya.

Ketentuan-ketentuan tersebut memutuskan lebih awal bagian mana dari sistem keuangan yang boleh bersaing untuk mendapatkan nilai. Sementara bank tetap beroperasi dalam batas yang sudah dikenal, penerbit stablecoin akan merasa dipaksa untuk bertahan dan beroperasi dalam lanskap ekonomi yang lebih sempit.

Tetapi uang tidak suka diam. Uang mengalir menuju efisiensi. Sejarah menunjukkan bahwa setiap kali modal dibatasi pada satu saluran, modal akan mencari saluran lain. Ironisnya, inilah skenario yang justru ingin dicegah oleh regulasi.

Kabar baiknya bagi industri kripto, perdebatan terhadap regulasi ini juga datang dari luar industri kripto.

RUU ini masih belum mendapat cukup dukungan di Kongres. Sejumlah anggota Demokrat enggan memberikan suara tanpa diskusi dan pembahasan atas beberapa amandemen yang diusulkan. Tanpa dukungan mereka, RUU ini tidak dapat maju, meski mengabaikan penolakan industri kripto sebagai gangguan. Bahkan jika semua 53 anggota Partai Republik mendukung RUU ini, tetap dibutuhkan dukungan setidaknya tujuh anggota Demokrat di Senat penuh agar dapat lolos dengan supermajority dan mengatasi filibuster.

Saya tidak berharap AS akan menghasilkan UU yang membuat semua pihak senang. Saya bahkan tidak yakin hal itu mungkin dan diinginkan. Permasalahannya, AS tidak sekadar mengatur klasifikasi aset baru, tetapi berupaya mengatur bentuk uang yang sifatnya sangat kompetitif. Hal ini membuat regulasi semakin sulit, karena memaksa pembuat kebijakan menghadapi persaingan dan membuat ketentuan yang dapat menantang pihak incumbent (dalam hal ini bank).

Keinginan untuk memperketat definisi, membatasi perilaku yang diizinkan, dan mempertahankan struktur yang ada memang dapat dipahami. Namun, hal ini berisiko menjadikan regulasi sebagai instrumen defensif yang justru menolak modal daripada menariknya.

Jadi, penting untuk memastikan bahwa penolakan terhadap CLARITY Act tidak diartikan sebagai penolakan terhadap pengawasan. Jika tujuannya adalah mengintegrasikan kripto ke dalam sistem keuangan, bukan sekadar membatasinya, AS harus merancang aturan yang memungkinkan bentuk uang baru untuk bersaing, gagal, dan berkembang dalam batas regulasi yang jelas. Hal ini juga akan memaksa pihak incumbent untuk meningkatkan kualitas layanan mereka.

Pada akhirnya, regulasi yang justru merugikan pihak yang ingin dilindungi lebih buruk daripada tidak ada regulasi sama sekali.

Itu saja untuk pembahasan mendalam minggu ini. Saya akan kembali dengan ulasan berikutnya dalam waktu dekat.

Sampai saat itu, tetaplah penasaran,

Prathik

Disclaimer:

- Artikel ini merupakan reprint dari [Token Dispatch]. Seluruh hak cipta milik penulis asli [Prathik Desai]. Jika ada keberatan atas reprint ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Disclaimer Tanggung Jawab: Seluruh pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau melakukan plagiarisme atas artikel terjemahan ini.