Stablecoin secara mendasar tengah mengubah arus modal global. Potensi stablecoin telah terbukti sepenuhnya dalam aplikasi korporasi (B2B), sementara peluang untuk individu (C2C) masih sangat luas dan belum dimanfaatkan. Baik untuk mengirim uang kepada keluarga di luar negeri, membayar biaya pendidikan, maupun memberikan bantuan darurat, transaksi-transaksi ini membentuk salah satu aliran modal paling aktif dan tahan banting di dunia.

Pada tahun 2024, remitansi ke negara berpendapatan rendah dan menengah mencapai sekitar $685 miliar, dengan Asia Selatan, Amerika Latin, Asia Timur, dan Pasifik sebagai tujuan utama. Meski volumenya besar, jalur remitansi tradisional masih lambat dan mahal: biaya rata-rata berkisar antara 4% hingga 6%, dengan markup nilai tukar tersembunyi yang semakin membebani pengguna.

Dari analisis remitansi lintas negara, kami menemukan bahwa teknologi kripto di pasar berkembang melampaui spekulasi dan menawarkan utilitas nyata. Perusahaan pembayaran mendorong inklusi keuangan dengan menyediakan akses modal bagi miliaran orang yang kurang terlayani oleh sistem ke pipeline keuangan tradisional. Remitansi bukan sekadar transfer uang—ini adalah bentuk dukungan dan kepedulian. Dalam banyak budaya, mengirim uang merupakan ekspresi kasih sayang yang melampaui nilai uangnya.

Stablecoin membuka jalur baru, menghubungkan orang terkasih dan memungkinkan remitansi lintas negara secara langsung, peer-to-peer.

Keunggulan stablecoin terletak pada fondasinya di ledger blockchain global, yang beroperasi di persimpangan pembayaran, pinjaman, dan pasar modal.

Ini memunculkan pertanyaan lanjutan: Selain remitansi yang efisien, layanan apa lagi yang bisa diberikan kepada pengguna? Layanan tambahan apa yang mereka butuhkan?

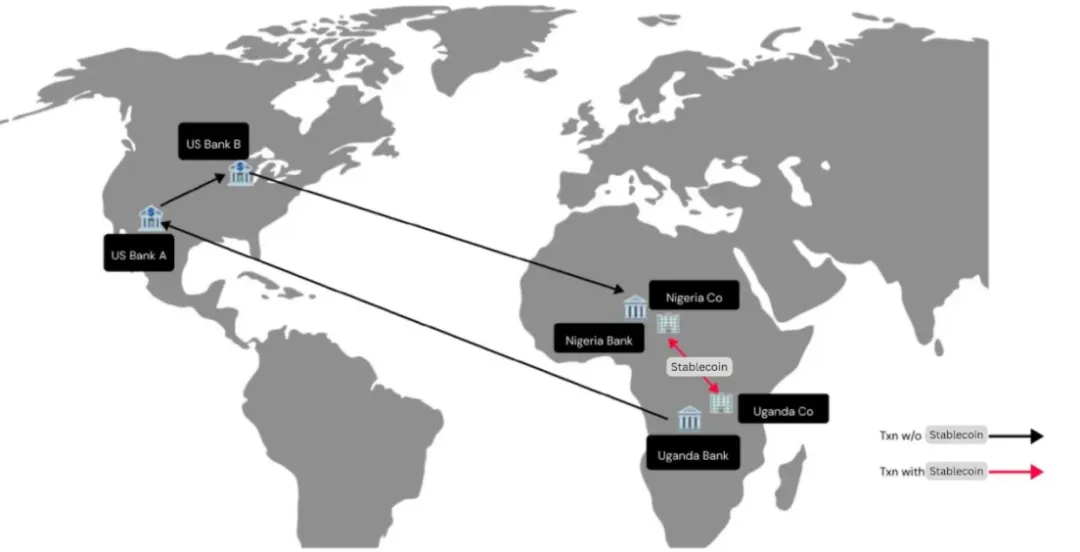

Jika model “SWIFT + bank koresponden” menjadi penggerak jaringan B2B global, Visa/Mastercard menghubungkan pembayaran B2C di seluruh dunia, maka MoneyGram dan Western Union membangun jaringan remitansi C2C terluas. Artikel ini dimulai dengan tinjauan pasar remitansi lintas negara C2C stablecoin, lalu membahas tiga studi kasus stablecoin untuk mengeksplorasi nilainya di jaringan C2C dan menemukan kebutuhan baru pengguna.

Jelas, ini bukanlah “mil terakhir” pembayaran lintas negara C2C—melainkan titik awal layanan keuangan on-chain.

Poin Penting

- Di pasar negara berkembang, teknologi kripto bersifat praktis—bukan hanya spekulatif: akses dolar sebagai penyimpan nilai dan lindung nilai inflasi; penyelesaian lintas negara secara real-time.

- Stablecoin dapat memangkas biaya secara signifikan di banyak jalur remitansi lintas negara, termasuk yang sudah mapan, terutama dalam menjangkau “mil terakhir”.

- Stablecoin lokal di Asia Tenggara tumbuh pesat, tidak hanya sebagai alternatif jalur mahal, tetapi juga sebagai alat praktis untuk belanja lokal, menjembatani penerimaan dolar dan penggunaan mata uang lokal sehari-hari.

- Penetapan harga dengan mata uang lokal untuk pasar lokal bukan sekadar medium dalam “model sandwich stablecoin” (stablecoin USD/stablecoin regional), melainkan bisa menjadi titik awal—memungkinkan pengguna tetap on-chain dan bertransaksi di skenario stablecoin tanpa mencairkan ke bank.

- Penyedia remitansi tradisional mulai mengintegrasikan stablecoin ke sistem pembayaran mereka, meningkatkan efisiensi internal dan titik pencairan global—solusi “mil terakhir” paling praktis untuk stablecoin.

- Ini sangat penting karena sekitar seperempat populasi dunia masih sangat bergantung pada uang tunai, dan seringkali mereka terpinggirkan dari “ekonomi digital murni”.

- Menguasai “hak distribusi” di mil terakhir merupakan keunggulan struktural langka di era stablecoin—perusahaan teknologi dapat berinovasi dengan cepat, namun tidak dapat membangun jaringan terpercaya dengan 500.000 outlet secara instan.

- Contohnya, pengguna Argentina dapat menyimpan stablecoin XYZ USD dan berbelanja peso lokal melalui Stablecoin Card—penerbit mendistribusikan stablecoin XYZ, pengguna mempertahankan posisi dolar dan terhindar dari inflasi, serta muncul use case stablecoin baru.

- Beberapa perusahaan mengadopsi model DeFi hybrid, beroperasi sebagai perusahaan namun menjalankan infrastruktur DeFi di backend.

- Ini memungkinkan layanan, solusi, atau produk keuangan untuk siapa saja secara global—misalnya, pinjaman on-chain yang mampu bersaing dengan bank lokal, semua dimungkinkan oleh teknologi.

- Ini bukanlah “mil terakhir” pembayaran lintas negara C2C—melainkan awal layanan keuangan on-chain.

I. Tinjauan Pasar Remitansi Lintas Negara C2C Stablecoin

“Kami tidak menargetkan pasar AS—terlalu padat, mahal, dan sangat kompetitif. Kami justru fokus pada pasar negara berkembang seperti Amerika Latin, Asia Tenggara, dan sebagian Afrika, di mana teknologi kripto melampaui spekulasi dan memberikan utilitas nyata. Di situlah stablecoin dapat memberi dampak terbesar.”

—Stefan George, Co-Founder Gnosis Pay

Arus masuk remitansi di kawasan-kawasan ini mencapai ratusan miliar dolar setiap tahun, namun aktivitas stablecoin masih tahap awal dan tumbuh sangat pesat.

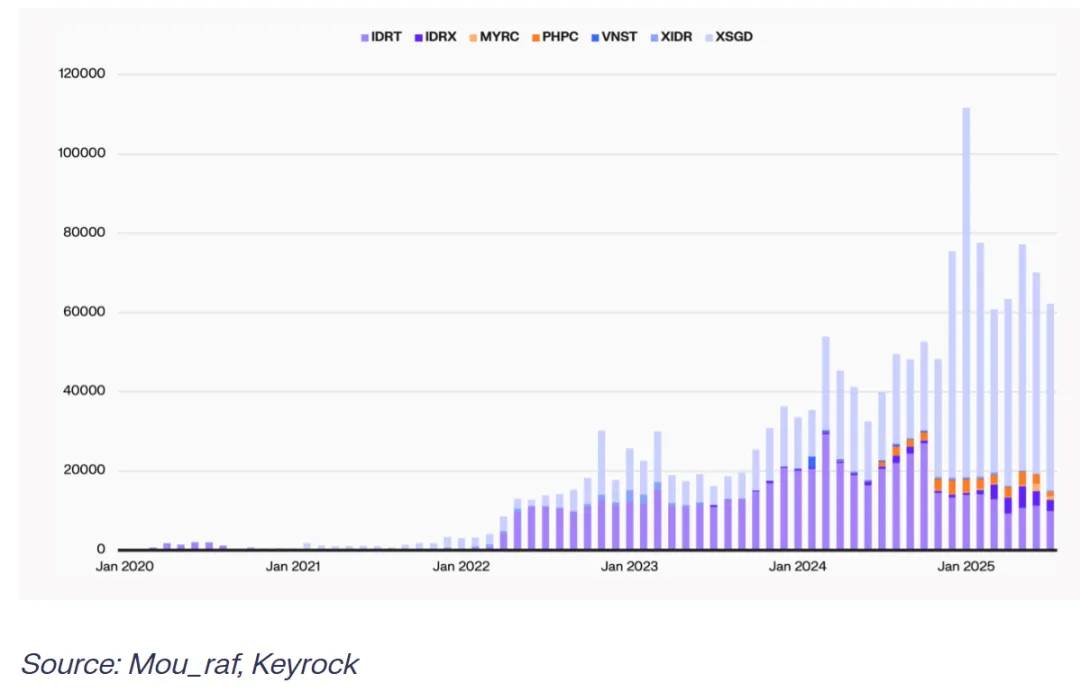

A. Volume Stablecoin Lokal Asia Tenggara Melonjak

Dengan biaya remitansi yang masih tinggi, stablecoin lokal Asia Tenggara diprediksi terus tumbuh—bukan hanya sebagai alternatif jalur mahal, tetapi juga sebagai alat praktis untuk belanja dengan mata uang lokal. Meski banyak pengguna memilih menerima dolar, pengeluaran harian tetap menggunakan peso, rupee, dan mata uang lokal lainnya. Stablecoin berdenominasi mata uang lokal menjembatani kesenjangan ini. Seiring infrastruktur membaik, dengan likuiditas meningkat, integrasi lebih baik, dan kanal pertukaran makin luas, adopsi stablecoin lokal akan semakin cepat.

(Apa Itu Remitansi dengan Stablecoin? Panduan)

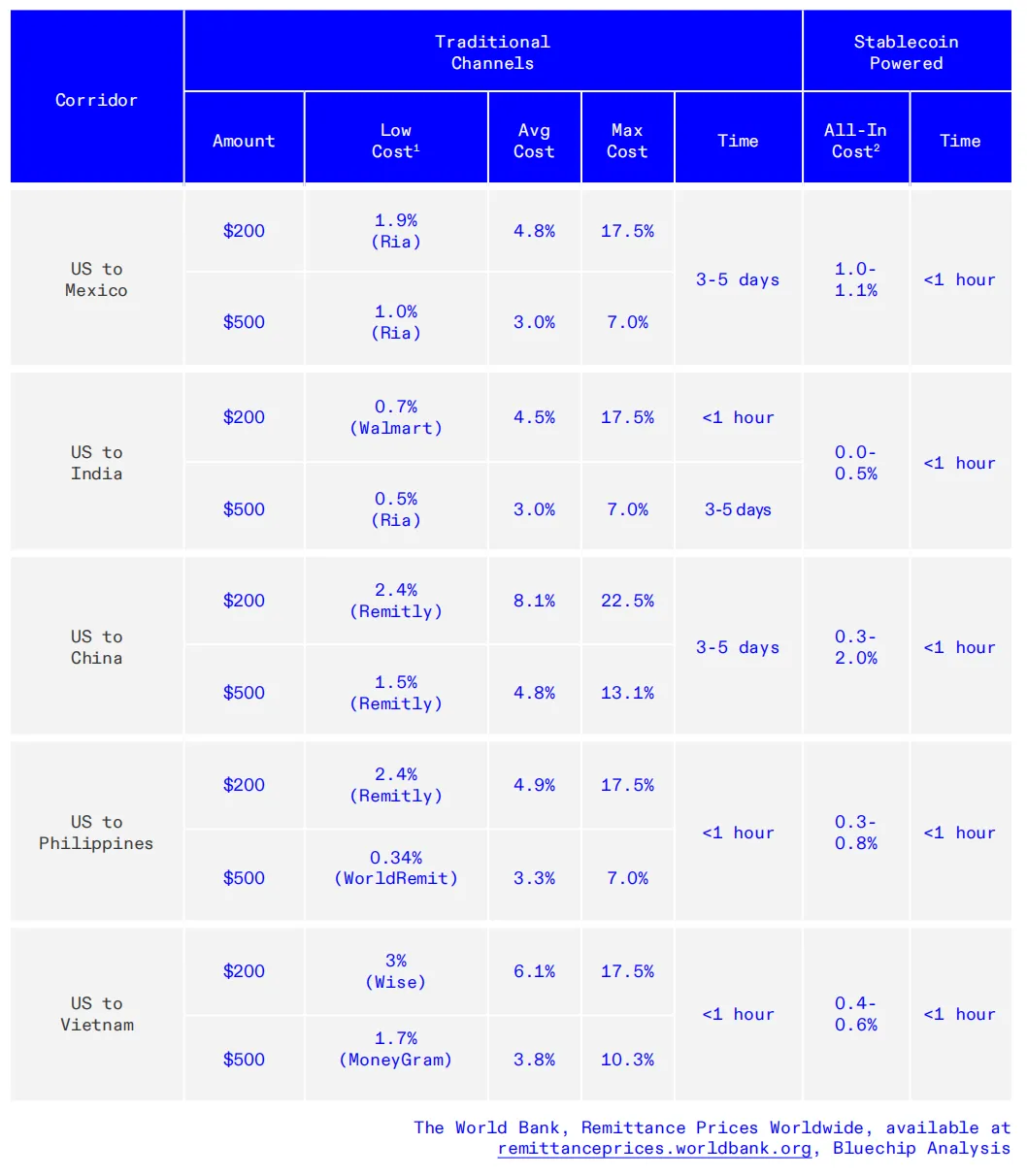

B. Biaya Tinggi Jalur Remitansi Tradisional

Rata-rata, mengirim $200 dikenakan biaya 6,3%, dan $500 sebesar 4,3%. Biaya ini meliputi biaya layanan (dari bank, Western Union, dll.) dan markup nilai tukar. Penyedia sering menawarkan kurs di bawah pasar dan mengambil keuntungan dari selisih. Di banyak jalur, markup FX menyumbang 35% dari total biaya, dan di beberapa pasar berkembang hingga 80%.

(Pembayaran Stablecoin dan Model Arus Modal Global)

C. Keunggulan Biaya Stablecoin

Rincian biaya per penyedia menyoroti inefisiensi jalur tradisional: untuk $200, bank mengenakan 12,66%, MTO 5,35%, operator seluler 3,87%. Stablecoin dapat memangkas biaya remitansi hingga sekitar 92%.

(Blue Chip, The Ramping Bottleneck)

Stablecoin menurunkan biaya di banyak jalur, termasuk yang sudah matang. Selisih antara biaya rata-rata dan terendah menunjukkan disparitas harga. Di banyak jalur, biaya rata-rata dua hingga lima kali lebih mahal dari penyedia termurah—keunggulan bagi operator remitansi dibanding bank. Transfer stablecoin seringkali jauh lebih murah dari keduanya.

BCRemit (melayani pekerja migran Filipina) memangkas total biaya transfer (biaya + FX) hingga sedikit di atas 1%, sekaligus menghindari kekurangan likuiditas dan pinjaman jangka pendek mahal yang dibutuhkan penyedia tradisional.

Demikian juga, Sling Money memungkinkan pengguna isi ulang “akun virtual” dan mengirim dana dengan kurs tengah pasar real-time, tanpa markup tersembunyi dan hanya biaya setoran hingga 0,1%, dibandingkan 13% untuk remitansi bank. Dana dikonversi ke stablecoin USDP dan dapat dikirim secara global, instan, dan gratis.

D. Kecepatan Transfer Remitansi

Jalur stablecoin memberikan peningkatan signifikan: biaya 4–13 kali lebih rendah dari metode tradisional, dengan penyelesaian hampir instan, dibanding satu hari atau lebih pada metode lama. Efisiensi ini mendorong pemain lama beradaptasi, seperti M-Pesa yang menambah stablecoin teregulasi (USDC) ke produknya.

Meski UX deposit/penarikan masih menjadi tantangan, transfer stablecoin selesai dalam waktu kurang dari satu jam. Metode tradisional memakan waktu mulai dari hari yang sama hingga T+5, tergantung instrumen pendanaan, jenis pembayaran, dan kanal.

(Bottleneck Adopsi Pembayaran Stablecoin: Biaya dan Kualitas)

E. Ringkasan

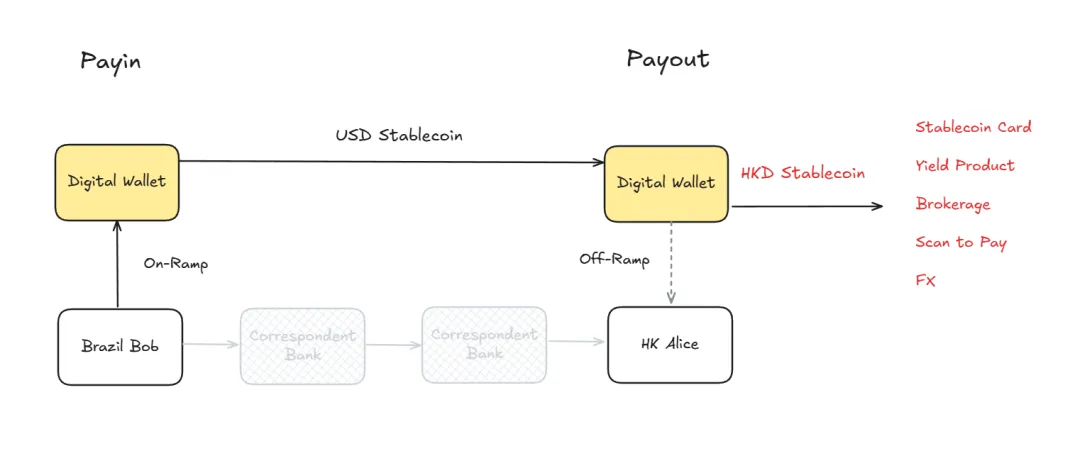

Seiring perkembangan pembayaran, bursa terpusat dan penyedia pembayaran kripto makin berekspansi ke pembayaran lewat aplikasi baru (Krak dari Kraken) dan stablecoin regional (MXNB dari Bitso, BRL1). Stablecoin regional ini sangat penting—bukan hanya sebagai medium dalam “model sandwich stablecoin” (stablecoin USD/stablecoin regional), tetapi juga sebagai titik awal, memungkinkan pengguna tetap on-chain dan bertransaksi di skenario stablecoin tanpa mencairkan dana.

Penyedia remitansi tradisional juga mulai mengintegrasikan stablecoin, meningkatkan efisiensi internal dan menghadirkan titik pencairan global baru—solusi “mil terakhir” paling langsung—serta menjajaki ekosistem stablecoin terbuka dan efek jaringannya.

II. Reinvensi Stablecoin MoneyGram

2.1 Jangkauan Global dan Visi Transformasi MoneyGram

MoneyGram beroperasi di lebih dari 200 negara dan wilayah, dengan lebih dari 20.000 jalur remitansi, sekitar 500.000 outlet offline, dan lebih dari 5 miliar titik digital. Sebagai jaringan pembayaran global, MoneyGram menjadi salah satu perusahaan dengan skala kelas dunia.

CEO Anthony Soohoo memandang stablecoin sebagai jaringan global dengan potensi besar, membayangkan “pendirian ulang” MoneyGram: mempertahankan 85 tahun kesuksesan, sekaligus membayangkan ulang bentuk dan misi perusahaan—membuat arus modal lintas negara menjadi mulus, murah, aman, dan andal, memberdayakan individu dan komunitas.

(www.moneygram.com/us/en/ramps)

2.2 Nilai Stablecoin untuk MoneyGram

Model bisnis inti MoneyGram adalah “B2B2C”—stablecoin dapat meningkatkan efisiensi dan mengurangi gesekan di seluruh rantai, mulai dari korporasi hingga konsumen. Banyak yang hanya fokus pada “sisi konsumen” MoneyGram, padahal agen dan mitra keuangan juga merupakan pengguna inti.

A. Menjangkau Penerima—Nilai Sisi C

Stablecoin memungkinkan MoneyGram menjangkau sisi penerima dan mengembangkan fitur serta layanan baru untuk penerima.

Dari perspektif pelanggan, stablecoin memberikan:

- Perlindungan inflasi—membantu penerima melindungi diri dari depresiasi mata uang di lingkungan inflasi tinggi;

- Akses keuangan—menghubungkan mereka ke kanal pendanaan yang sebelumnya tidak tersedia;

- Real-time dan transparansi—waktu tunggu lebih singkat dan pengalaman lebih baik.

Manfaat ini membantu penerima mengurangi dampak inflasi, mendapatkan akses ke kanal pendanaan baru, dan memperbaiki pengalaman mereka.

Salah satu proyek menonjol adalah dompet sisi penerima yang diluncurkan di Kolombia, kini tersedia di tujuh negara. Dompet ini memungkinkan penerima bebas menyimpan, menarik, atau menggunakan dana, memberi mereka kendali lebih atas keuangan. Secara tradisional, bisnis remitansi mengenakan biaya pada pengirim, sementara penerima sering diabaikan.

Meluncurkan produk teknologi apa pun membutuhkan pemahaman mendalam atas kebutuhan nyata pelanggan—bukan sekadar mengikuti tren.

Industri kripto—terutama stablecoin—penuh dengan hype dan siaran pers. Banyak perusahaan berinovasi lewat PR, bukan kebutuhan pengguna.

—Anthony Soohoo, MoneyGram

B. Optimalisasi Proses B2B

Stablecoin juga membuka nilai besar bagi operasi B2B.

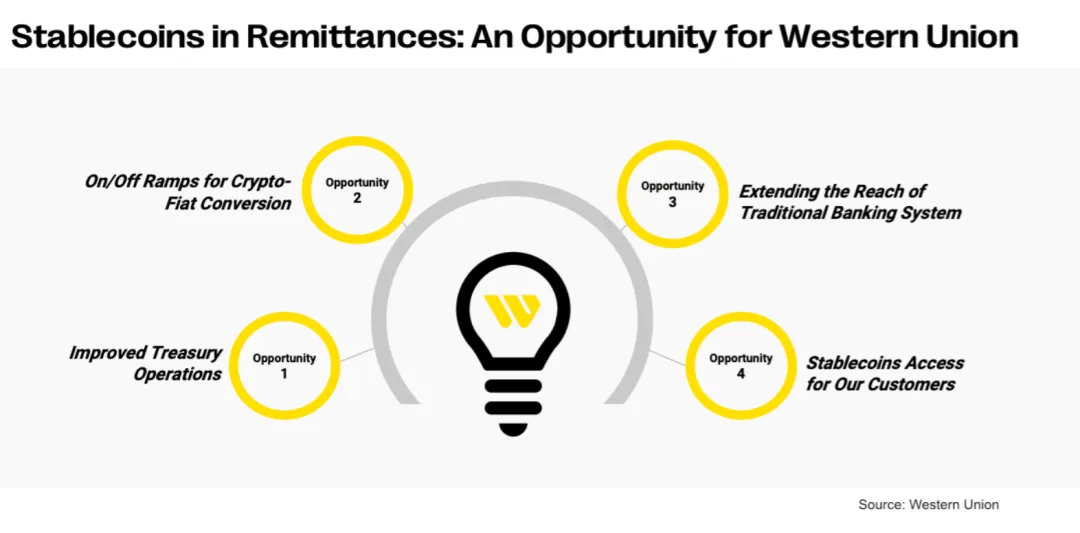

- Penyelesaian real-time dan dampak pada keuangan korporasi—menghilangkan kebutuhan prefunding; penyelesaian real-time dan sinkronisasi ledger adalah lompatan besar untuk manajemen treasury.

- Arus modal instan—ledger digital memungkinkan penyelesaian on-chain real-time, menghilangkan biaya pergerakan tunai. Penarikan tunai dilakukan hanya saat diperlukan, sangat berharga di pasar mata uang yang volatil. Stablecoin memungkinkan pengguna mengunci nilai dan menukar hanya saat bertransaksi, sehingga terhindar dari kerugian.

- Manajemen risiko dan likuiditas—operasi digital menurunkan kebutuhan kas, meningkatkan likuiditas, dan efisiensi. Namun konsumen tidak perlu tahu teknologinya—mereka hanya ingin transfer cepat, aman, dan murah.

Tugas perusahaan adalah menyembunyikan kompleksitas settlement dan membuat pengalaman pengguna sesederhana mengirim pesan singkat. Itulah “magic moment”.

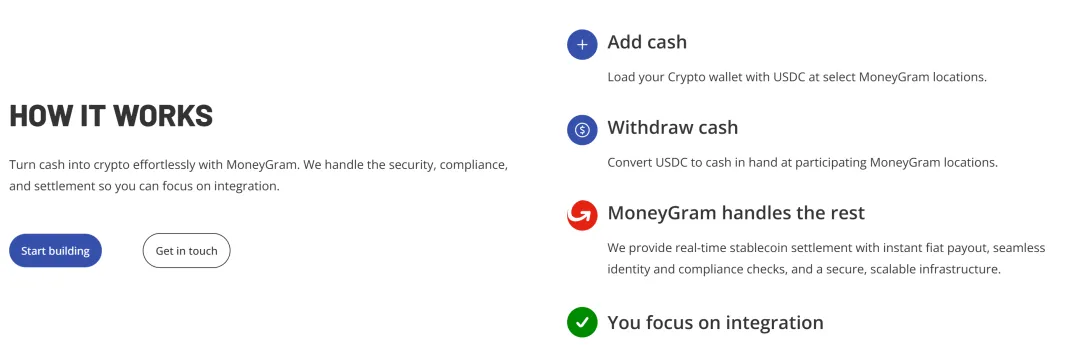

2.3 MoneyGram Ramps: Menjembatani Dunia Digital dan Fisik

Proyek “MoneyGram Ramps” menandai langkah strategis MoneyGram ke stablecoin. Sebelumnya, stablecoin melayani kasus B2B dan penerima, namun “Ramps” menargetkan lebih luas. Dengan Stripe mengakuisisi Bridge senilai $1,1 miliar untuk akses deposit/withdrawal utama, 500.000 outlet dan jangkauan global MoneyGram menjadi keunggulan alami.

(www.moneygram.com/us/en/ramps)

A. Latar Belakang dan Pentingnya Strategis

MoneyGram yakin dengan pengembangan stablecoin, dan “Ramps” menjadi inti strateginya. Perusahaan membangun jaringan terbuka, bukan sistem tertutup—itulah sebabnya bermitra dengan Fireblocks, memungkinkan penggunaan stablecoin secara internal maupun di ekosistem global.

MoneyGram Ramps memungkinkan aplikasi atau dompet mana pun menggunakan API untuk “cash-in” dan “cash-out”—pengguna dapat menukar uang tunai dengan stablecoin dan sebaliknya, di mana pun MoneyGram tersedia.

Ini penting karena sekitar seperempat populasi dunia masih bergantung pada uang tunai dan terpinggirkan dari “ekonomi digital murni”.

Anthony Soohoo menggunakan analogi:

Dunia kripto seperti “Hotel California”—mudah masuk, mustahil keluar. Pengguna bisa deposit, namun use case stablecoin sangat terbatas.

Tujuan MoneyGram menjadi jembatan—menghubungkan dunia digital dan fisik, memungkinkan pergerakan aset nyata masuk dan keluar.

MoneyGram bermitra dengan banyak aplikasi dan dompet (beberapa belum dipublikasikan), bertransformasi dari perusahaan pembayaran menjadi platform jaringan keuangan global.

Visi Soohoo terinspirasi dari pengalamannya di Apple: saat meluncurkan iPhone, Anda tidak tahu aplikasi andalannya, tapi ekosistem terbuka menciptakan keajaiban. Bagi MoneyGram, “Ramps” adalah awal platform ekosistemnya.

B. Menyelesaikan “Mil Terakhir”

Meski stablecoin sangat menjanjikan, tantangan “mil terakhir” tetap ada—bagaimana menjembatani arus on-chain dengan uang tunai dan ekonomi lokal.

MoneyGram menguasai distribusi mil terakhir—keunggulan struktural langka di era stablecoin. Perusahaan teknologi bisa berinovasi, namun tidak dapat membangun jaringan terpercaya 500.000 outlet secara instan. Untuk pertama kalinya, pemain lama dengan jaringan distribusi punya keunggulan.

Pada September, MoneyGram meluncurkan aplikasi baru di Kolombia, mendukung penerimaan dan pertukaran USDC. Kolombia dipilih karena tiga alasan:

- Arus masuk remitansi tinggi—Kolombia menerima 22x lebih banyak remitansi masuk daripada keluar, banyak keluarga bergantung pada dana luar negeri.

- Adopsi digital tinggi—populasi muda, penetrasi smartphone tinggi, dan masyarakat terbuka terhadap dompet digital.

- Volatilitas mata uang—peso tidak stabil dan pengguna ingin penyimpanan nilai yang lebih stabil.

Dengan faktor-faktor tersebut, Kolombia jadi pasar peluncuran ideal. MoneyGram kini telah berekspansi ke Meksiko, Honduras, dan enam negara lain.

Dengan “MoneyGram Ramps”, perusahaan mendorong adopsi stablecoin dan membangun fondasi konektivitas keuangan global—menyediakan layanan keuangan yang lebih baik untuk pengguna dan peluang pertumbuhan baru bagi MoneyGram.

III. Stablecoin dan Jaringan Digital Western Union

Pada 28 Oktober 2025, Western Union mengumumkan peluncuran stablecoin USDPT di Solana dan jaringan aset digitalnya, dengan tujuan mendefinisikan ulang arus modal global. Inisiatif ini didorong visi bersama—memodernisasi infrastruktur keuangan dunia dan memperluas adopsi aset digital, sepenuhnya sesuai regulasi.

(Western Union plots its stablecoin move)

3.1 Dampak Global Western Union

Western Union (NYSE: WU), didirikan tahun 1875, adalah pemimpin global remitansi lintas negara dengan sejarah 150 tahun. Mengoperasikan jaringan remitansi elektronik terbesar dan tercanggih di dunia, dengan agen di hampir 200 negara dan wilayah. Sebagai anak perusahaan First Data Corporation (FDC), perusahaan Fortune 500, Western Union menawarkan layanan remitansi dan penerimaan dolar serta euro, dengan pembayaran lintas negara selesai dalam 15 menit melalui bank, online, atau kanal mobile, serta dukungan digital 24/7.

3.2 USDPT & Jaringan Aset Digital

Western Union meluncurkan USD Payment Token (USDPT), stablecoin baru, dan jaringan aset digital inovatif yang menghubungkan dunia digital dan fiat. USDPT dibangun di Solana dan diterbitkan oleh Anchorage Digital Bank. Western Union ingin memperluas jalur remitansi dan meningkatkan manajemen modal bagi pelanggan, agen, dan mitra melalui USDPT.

Perusahaan akan memberi akses pengguna ke aset digital, memanfaatkan keahlian global dalam kepatuhan dan manajemen risiko demi penggunaan USDPT yang mulus. USDPT diperkirakan rilis pada paruh pertama 2026, dengan akses melalui bursa mitra agar mudah dan luas digunakan.

“Kami berkomitmen memberdayakan pelanggan dan komunitas dengan teknologi baru. Saat memasuki aset digital, USDPT Western Union memungkinkan kami menangkap manfaat ekonomi terkait stablecoin.

Kami sangat antusias meluncurkan Digital Asset Network, yang melalui kemitraan dompet menyediakan kanal cash-out mulus untuk aset digital—menyelesaikan ‘mil terakhir’ transaksi kripto. Jaringan dan USDPT kami akan membantu menghadirkan layanan keuangan secara global.”

—Devin McGranahan, CEO Western Union

3.3 Pendorong Inti Stablecoin

(Western Union partners Anchorage Digital for stablecoin launch)

Pendorong inti Western Union mirip dengan MoneyGram:

- Untuk penggerak modal skala besar, stablecoin menyelesaikan penyelesaian perusahaan real-time, arus modal instan, serta manajemen risiko dan likuiditas menyeluruh.

- Kemampuan “mil terakhir” jaringan offline global melengkapi loop sandwich stablecoin.

Western Union berbeda karena meluncurkan stablecoin USDPT sendiri dan membangun ekosistem distribusi stablecoin.

Itulah sebabnya Western Union bermitra dengan Rain, menggunakan kartu pembayaran kripto untuk mendistribusikan USDPT. Manfaatnya: pengguna Argentina dapat menyimpan USDPT dan berbelanja lokal melalui Rain Card, menjaga posisi dolar untuk menghindari inflasi, bahkan mengakses skenario pinjaman “send now pay later”—memenuhi kebutuhan pinjaman sekaligus melindungi risiko FX.

Rain adalah platform infrastruktur stablecoin global untuk korporasi, neobank, platform, dan pengembang. Teknologinya memungkinkan transfer, penyimpanan, dan penggunaan stablecoin secara instan dan patuh melalui kartu pembayaran global, kanal deposit/withdrawal, dompet, dan jalur lintas negara. Sebagai anggota utama Visa, kartu Rain dapat digunakan di mana pun Visa diterima, mendukung jutaan transaksi di 150+ negara. Rain dirancang khusus untuk stablecoin, dipercaya 150+ institusi, dan menyediakan infrastruktur aman serta skalabel untuk arus modal global yang gratis dan instan.

Rain akan bergabung dalam Digital Asset Network Western Union, menyediakan akses tunai harian—stablecoin di dompet Rain dapat ditukar dengan uang tunai lokal di outlet Western Union, membuka belanja di dunia nyata.

“Dompet stablecoin global Rain menjadikannya mitra ideal Digital Asset Network. Melalui Western Union, mereka menyediakan akses tunai di banyak pasar. Kemitraan kami menghadirkan jembatan menyeluruh antara keuangan tradisional dan aset digital.”

—Macolm Clarke, VP Western Union

IV. Bitso: Dari Permintaan Remitansi ke Stablecoin Lokal

Bitso, unicorn kripto pertama di Amerika Latin, kini menangani 10% dari total remitansi AS-Meksiko—membuktikan stablecoin telah menjadi infrastruktur utama.

Saat Bitso mengeksplorasi stablecoin peso Meksiko dan real Brasil, mereka bertaruh pada utilitas lintas negara. Eksplorasi stablecoin lokal jadi kunci, menawarkan perspektif baru:

- Stablecoin USD tidak menyelesaikan semua masalah; penetapan harga mata uang lokal sangat penting untuk pasar lokal.

- Solusi “mil terakhir” stablecoin USD/stablecoin lokal bisa berbeda dari pendekatan MoneyGram atau Western Union.

- Stablecoin lokal menawarkan peluang inovasi keuangan yang belum tergarap.

Kami juga menganalisis pendorong bisnis Bitso secara mendalam—pelajaran berharga bagi pipeline lain.

(Tribal Credit, Bitso, Stellar Kolaborasi Pembayaran B2B Lintas Negara Latam)

4.1 Asal Usul: Tantangan Remitansi Lintas Negara

Bitso didirikan dari pengalaman langsung para co-founder menghadapi hambatan remitansi lintas negara. Daniel Vogel, warga Meksiko yang tinggal di San Francisco sekitar 2010, mengenal Bitcoin dan blockchain, lalu memikirkan ulang mekanisme uang dan penerbitannya.

Ia belajar dari rekan Meksiko tentang tingginya biaya dan kompleksitas remitansi lintas negara. Seorang kolega, Julio, meminjam $300 untuk dikirim ke Meksiko demi kebutuhan sekolah anaknya, namun ragu karena biaya. Ini menyoroti kebutuhan perubahan.

Ini luar biasa—Anda bisa video call gratis, tapi transfer lintas negara sangat mahal.

Co-founder lain, Ben dan Pablo, juga pernah tinggal di luar negeri dan melihat Bitcoin sebagai solusi transfer lintas negara. Tujuan awal Bitso adalah menyelesaikan tantangan remitansi, menggantikan SWIFT dan bank koresponden, serta membangun pembayaran lintas negara yang efisien dan murah.

A. Penukaran Mata Uang “Mil Terakhir”

Sebelum Bitso diluncurkan, Daniel Vogel mencoba mengirim Bitcoin dari AS ke Meksiko, tapi tidak bisa menukarnya menjadi peso secara lokal. Produk pertama Bitso adalah bursa kripto untuk konversi Bitcoin-peso, menjadikannya salah satu perusahaan transfer AS-Meksiko paling awal.

B. Memenuhi Permintaan Perdagangan Kripto

Seiring pertumbuhan Bitso, banyak klien ingin berinvestasi di kripto namun enggan dengan kompleksitas order book. Bitso meluncurkan platform broker sederhana untuk perdagangan mobile mudah, yang menjadi sumber pendapatan utama.

C. Kanal Pembayaran Stablecoin

Bitso mulai membangun infrastruktur pembayaran lintas negara hanya ketika stablecoin mencapai skala kritis, menggantikan bank koresponden dan jalur lama yang lambat dan tidak efisien. Transfer stablecoin lintas negara kini tumbuh pesat.

Saat ini, Bitso memproses hampir $80 miliar pembayaran lintas negara per tahun, menjadikannya penyedia infrastruktur aset digital terbesar di Amerika Latin. Sekitar $60 miliar mengalir dari AS ke Meksiko tiap tahun, dengan Bitso menangani 10% remitansi AS-Meksiko.

Bitso melayani individu dan korporasi, mendukung keuangan perusahaan dan broker. Tujuannya menghubungkan sistem perbankan Amerika Latin dengan kripto global, memfasilitasi transaksi lintas negara. Bitso percaya mata uang harus digital dan dapat diprogram, on-chain. Melalui API dan dukungan klien, Bitso membangun ekosistem keuangan terbuka untuk perusahaan membangun dan berkembang.

4.2 Mengurai Bisnis $80 Miliar

Daniel Vogel menjelaskan:

- Sekitar 75% volume berasal dari Meksiko, 10% dari remitansi lintas negara; sisanya dari penyedia pembayaran dan transfer antar perusahaan.

- Untuk B2B, Meksiko terbesar, disusul Brasil, Kolombia, dan Argentina.

- Ritel serupa, namun Argentina menempati posisi kedua setelah Meksiko.

A. Memperbaiki Model PSP

Penyedia layanan pembayaran (PSP) menjadi pendorong utama volume bisnis. Perusahaan-perusahaan ini membantu merchant dan klien memindahkan dana lintas negara, namun solusi keuangan tradisional sangat tidak efisien.

Dulu, merchant harus menunggu berhari-hari karena PSP mengumpulkan pembayaran, menahan dana, lalu menukar dan menyelesaikan lewat bank. Kini, setiap pembayaran langsung dikonversi ke USDC, USDT, atau stablecoin lain dan dikirim langsung ke merchant, dengan komisi PSP dipotong. Inovasi ini mentransformasi operasi PSP dan mendorong pertumbuhan.

B. Remitansi Lintas Negara

Remitansi sangat kompetitif dan keuntungan FX sangat penting. Penyedia tradisional menghadapi biaya modal dan modal kerja tinggi, membutuhkan akun prefunded. Jika transfer butuh satu hari kerja, perusahaan remitansi harus mendanai Kamis untuk operasi Jumat–Minggu, sehingga butuh modal kerja tiga hari, apalagi bila ada hari libur.

Solusi Bitso adalah layanan 24/7, memungkinkan PSP beroperasi malam dan akhir pekan, mengurangi dana mengendap dan memungkinkan pengisian instan. Prosesnya: dolar dikonversi ke stablecoin, dikirim via Bitso, ditukar ke peso, dan dikirim ke klien atau mitra.

C. Ketidakpastian Pajak sebagai Hambatan

Menjelang 2025, penggunaan stablecoin dan bisnis terkait melonjak, menarik perusahaan dari berbagai skala. Jaringan pembayaran besar seperti Visa dan MasterCard mulai mengeksplorasi integrasi stablecoin, membuka peluang baru.

Namun, ketidakpastian pajak masih menjadi isu utama—misal, regulasi pajak stablecoin di Meksiko masih belum jelas. Jika sudah jelas, solusi akan membaik dan sektor makin berkembang. Dalam dekade mendatang, stablecoin akan menjadi arus utama dan jalur perbankan tradisional bisa jadi tinggal sejarah.

4.3 Peluang Stablecoin Lokal

Bitso telah meluncurkan stablecoin sendiri, seperti MXNB (peso Meksiko) dan BRL1 (real Brasil, didukung konsorsium lokal). Daniel Vogel menjelaskan logikanya—referensi berharga untuk use case dan minat pasar stablecoin lokal.

Stablecoin USD memenuhi kebutuhan utama: (1) akses rekening bank dolar; (2) utilitas inti DeFi; (3) penyelesaian lintas negara.

Namun, permintaan global stablecoin USD tidak sepenuhnya beralih ke stablecoin lokal seperti MXNB atau BRL1.

A. Penetapan Harga Mata Uang Lokal untuk Pasar Lokal

Meski ekonomi on-chain menjanjikan, masyarakat tetap memilih penetapan harga mata uang lokal—sesuai ekspektasi konsumen. Di Meksiko, kredit diterbitkan dalam peso, pendapatan/pelunasan pun dalam peso. Stablecoin lokal seperti MXNB memenuhi kebutuhan ini.

B. Likuiditas Pasar FX Terpadu

Penetapan harga, FX, dan penyelesaian on-chain menawarkan keunggulan besar. Semakin banyak likuiditas berpindah ke on-chain, likuiditas pasar terpadu akan tumbuh. MXNB dan BRL1 sudah aktif di chain seperti Avalanche.

C. Inovasi Keuangan Lokal

Di Meksiko, SPAY menghubungkan bank dan institusi keuangan untuk pembayaran via nomor telepon. Namun menjadi peserta SPAY butuh waktu tujuh tahun, dan inovasi jarang karena regulasi ketat dan biaya tinggi.

Stablecoin lokal seperti MXNB dapat mendorong inovasi, menawarkan solusi teknologi sederhana bagi fintech untuk berinovasi tanpa proses kompleks. Semakin banyak perusahaan menggunakan stablecoin untuk menggantikan sistem lama, use case baru akan bermunculan.

Singkatnya, pembayaran perlu ditokenisasi seperti aset lain. Stablecoin mata uang lokal akan berperan penting di DeFi. Seiring makin banyak perusahaan mengadopsi stablecoin, use case baru akan bermunculan.

4.4 Bitso dalam Lima Tahun

Daniel Vogel membagikan wawasan mendalam tentang kripto, mengutip metafora “roda keberuntungan” dari ayahnya—tidak ada puncak atau dasar yang abadi, terutama di kripto. Ia melihat banyak jalur keuangan tradisional siap didisrupsi: perbankan koresponden, pemrosesan kartu, pembayaran lokal/global, penyelesaian sekuritas. Kripto tumbuh pesat namun masih bagian kecil dari ekosistem keuangan.

Vogel berharap integrasi on-chain makin dalam dalam lima tahun, terutama stablecoin sebagai fondasi. Dunia on-chain berkembang, namun masih melayani minoritas. Ia antusias dengan model DeFi hybrid—perusahaan menjalankan infrastruktur DeFi di belakang layar—yang bisa menghadirkan pinjaman on-chain kompetitif dan produk lain untuk semua kalangan.

Ia ingin model ini berskala, membuat produk keuangan global bisa diakses secara lokal—khususnya di kawasan dengan persaingan keuangan lemah, hambatan tinggi, dan monopoli bank. Jika Bitso bisa membantu klien mengakses produk ini—FX, pinjaman, dan lainnya—serta membawa perubahan nyata, maka akan membantu individu masuk ke dunia keuangan baru.

V. Kesimpulan

Dalam sejarah teknologi, setiap industri melejit karena “killer app”—spreadsheet untuk PC, browser untuk internet, aplikasi layanan instan seperti Uber untuk mobile.

Dari satu titik ke lokal, dari arus informasi global ke arus nilai global—stablecoin adalah “killer app” industri kripto, memengaruhi setiap lapisan ekonomi. Dari stablecoin USD global hingga stablecoin regional, semuanya mendorong inovasi keuangan. Kita hidup di era yang menarik.

Saat ini, pasar stablecoin hampir seluruhnya berdenominasi dolar, namun ini akan berubah. Seiring use case pembayaran tokenisasi berkembang, permintaan stablecoin lokal akan tumbuh.

Ke depan, semakin banyak bursa dan platform remitansi akan menerbitkan stablecoin regional dan menggunakan likuiditas internal untuk konversi. Pemain-pemain ini mulai fokus pada utilitas dan pengalaman pembayaran lebih baik, berekspansi ke manajemen kekayaan, pinjaman, broker, kartu kredit/debit, dan lainnya—semua demi menjaga pengguna tetap on-chain dan melayani mereka lewat skenario stablecoin regional.

Stablecoin C2C bukanlah “mil terakhir” pembayaran lintas negara—ini adalah pipeline awal layanan keuangan on-chain.

Pernyataan:

- Artikel ini diterbitkan ulang dari [Will 阿望], hak cipta milik penulis asli [Will 阿望]. Jika Anda keberatan dengan penerbitan ulang ini, silakan hubungi tim Gate Learn; kami akan menindaklanjuti secara tepat.

- Disclaimer: Pandangan dan opini yang diungkapkan merupakan milik penulis dan bukan merupakan nasihat investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan, artikel terjemahan tidak boleh disalin, didistribusikan, atau dijiplak.