Pada 10 Februari, LayerZero meluncurkan Zero di New York.

Blockchain Layer 1 eksklusif ini dirancang untuk mendukung perdagangan dan kliring berstandar institusi di pasar keuangan.

LayerZero menyebut Zero sebagai “komputer dunia multicore terdesentralisasi”—yakni chain yang memang ditujukan untuk Wall Street.

Pada saat bersamaan, institusi besar Wall Street mulai memberikan dukungan terbuka terhadap proyek ini, termasuk dukungan finansial langsung dari beberapa pihak.

Citadel Securities melakukan investasi strategis pada token ZRO.

Citadel menangani sekitar sepertiga pesanan saham ritel Amerika Serikat. CoinDesk menyoroti dalam laporannya bahwa pembelian token kripto secara langsung sangat tidak biasa dilakukan oleh institusi Wall Street tradisional seperti Citadel.

ARK Invest membeli saham dan token di LayerZero, sementara Cathie Wood masuk dalam dewan penasihat. Tether juga mengumumkan investasi strategis di LayerZero Labs pada hari yang sama, meski jumlahnya tidak diumumkan.

Selain investasi token dan ekuitas, terdapat sinyal yang lebih halus.

DTCC (pusat kliring utama ekuitas AS), ICE (induk NYSE), dan Google Cloud telah menandatangani perjanjian eksplorasi bersama dengan LayerZero.

Seiring LayerZero beralih dari proyek cross-chain bridge, dukungan datang dari clearinghouse, bursa, pembuat pasar, manajer aset, penyedia stablecoin, dan perusahaan cloud computing di seluruh industri.

Institusi tradisional kembali bergerak membangun infrastruktur keuangan on-chain.

Setelah pengumuman tersebut, ZRO melonjak lebih dari 20% secara intraday dan kini diperdagangkan di kisaran $2,3.

Beralih dari bridge ke pipeline?

Bisnis LayerZero selama tiga tahun terakhir sangat sederhana:

Memfasilitasi transfer token antar blockchain. Protokol cross-chain-nya kini menghubungkan lebih dari 165 blockchain. USDt0, stablecoin cross-chain milik Tether, telah memproses lebih dari $70 miliar transfer dalam waktu kurang dari satu tahun sejak peluncuran.

Bisnis ini telah matang, namun keterbatasannya jelas.

Bridge cross-chain hanya alat—pengguna memilih yang paling murah atau cepat. Saat pasar kripto menyusut dan volume perdagangan menurun, permintaan riil untuk solusi cross-chain ikut berkurang. Keputusan LayerZero untuk beralih sangat logis.

LayerZero memiliki sumber daya untuk melakukan perubahan. a16z dan Sequoia memimpin pendanaan, dengan total pembiayaan lebih dari $300 juta dan valuasi sebelumnya $3 miliar.

Portofolio investasi mereka menjadi daftar kontak Wall Street. Kini, Citadel dan DTCC bersedia mendukung LayerZero secara publik, kemungkinan besar karena pengaruh investor.

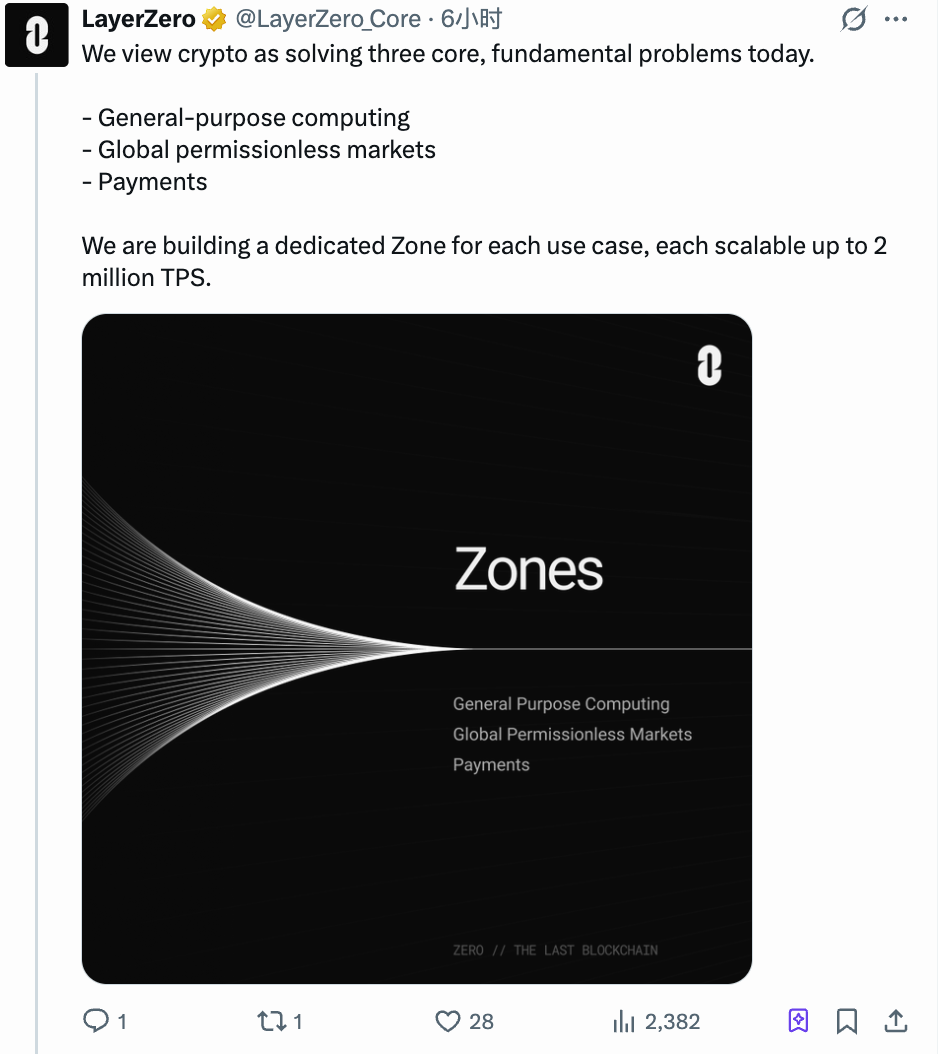

LayerZero L1 terbaru, Zero, jelas bukan untuk penggemar DeFi atau trader meme.

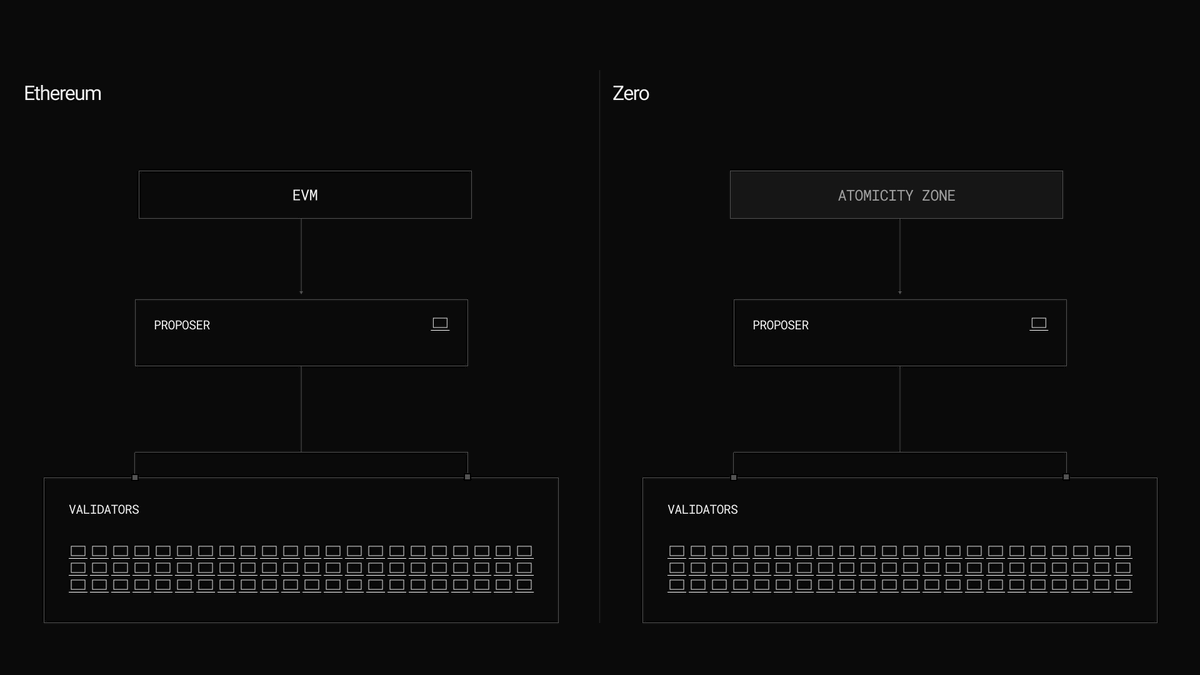

Arsitektur Zero berbeda dari blockchain lain. Kebanyakan chain berfungsi sebagai satu jalur untuk seluruh lalu lintas; Zero membagi chain menjadi beberapa partisi independen yang disebut Zone oleh LayerZero.

Setiap Zone dioptimalkan secara independen sesuai kebutuhan spesifik.

Di peluncuran, tiga Zone langsung aktif: lingkungan umum kompatibel dengan smart contract Ethereum, sistem pembayaran privasi, dan lingkungan pencocokan perdagangan khusus.

Ketiga Zone ini menyasar segmen klien yang berbeda.

Lingkungan EVM umum mempertahankan developer kripto dengan biaya migrasi rendah. Pembayaran privasi mengatasi tantangan institusi: di Ethereum, pihak lawan bisa melihat posisi dan strategi, sehingga dana besar enggan transparan penuh.

Zone khusus perdagangan lebih fokus, untuk pencocokan dan penyelesaian sekuritas tokenisasi.

Daftar klien memperjelas strategi. DTCC mengkliring triliunan sekuritas setiap tahun dan ingin kliring lebih cepat. ICE mengoperasikan NYSE yang hanya buka hari kerja, dan ingin mencoba perdagangan 24/7. Citadel memproses arus pesanan besar, dan setiap peningkatan kecepatan pasca-perdagangan berarti pendapatan bertambah.

Ini bukan kebutuhan industri kripto—melainkan masalah utama Wall Street.

CEO LayerZero Bryan Pellegrino secara terbuka menyampaikan dalam wawancara:

“Bukan karena solusi saat ini tidak cukup baik—melainkan skenario yang membutuhkan 2 juta transaksi per detik adalah milik ekonomi global masa depan.”

Zero mengklaim mampu mencapai 2 juta TPS di lingkungan uji, memenuhi kebutuhan produksi keuangan tradisional. Namun, narasi performa blockchain sudah menjadi hal rutin; throughput tinggi bukan lagi hal baru.

Ceritanya tetap ada, tapi audiensnya kini institusi keuangan besar.

Wall Street ingin memindahkan perdagangan ke on-chain, tapi Ethereum belum siap

Minat institusi terhadap LayerZero bukan karena pasar bullish kripto—tetapi karena dorongan Wall Street untuk tokenisasi.

BlackRock BUIDL fund diluncurkan di Ethereum tahun lalu, dengan aset melampaui $500 juta. Platform Onyx milik JPMorgan, dibangun dengan teknologi Ethereum, telah memproses triliunan transaksi repo.

Wall Street memakai Ethereum untuk proof of concept, membuktikan kelayakan tokenisasi. Langkah selanjutnya adalah mencari platform yang mampu menangani beban kerja produksi.

Tiga Zone Zero langsung menjawab kebutuhan ini. Kompatibilitas EVM memungkinkan aset dan kontrak Ethereum bermigrasi tanpa hambatan.

Ini bisa jadi titik perbedaan nyata antara LayerZero dan Ethereum.

Ethereum mengadopsi standar seperti ERC-8004 untuk menegaskan otoritas definisi—mengeluarkan ID on-chain untuk agen AI dan menetapkan aturan ekonomi blockchain masa depan…

LayerZero memilih membangun infrastruktur dan memberi tahu institusi bahwa perdagangan mereka bisa dijalankan di sini, tanpa harus menunggu definisi.

Satu menulis buku aturan; yang lain membangun pipa. Taruhannya berbeda.

Ethereum bertaruh pada posisinya sebagai lapisan kepercayaan yang tak tergantikan, didukung oleh TVL, audit keamanan, dan kredibilitas institusi. LayerZero bertaruh pada kebutuhan alternatif di lapisan eksekusi—Wall Street memerlukan kecepatan, privasi, dan throughput, dan akan memilih siapa yang menawarkan solusi tercepat.

Apakah jalur ini akan bertemu masih belum pasti, namun arus modal sudah menunjukkan arah.

Apa arti ini bagi $ZRO?

ZRO awalnya diposisikan sebagai token tata kelola untuk protokol cross-chain LayerZero. Total pasokan 1 miliar, digunakan hanya untuk voting dan staking.

Dengan peluncuran Zero, narasi token ini berubah.

ZRO kini menjadi token asli chain Zero, sebagai penopang tata kelola dan keamanan jaringan. Jika Zero berkembang menjadi infrastruktur keuangan institusi, logika valuasi ZRO bergeser dari “volume transaksi cross-chain” ke “nilai aset yang berjalan di chain.”

Dua penopang valuasi—semua paham beda skala. Namun, sejumlah faktor konkret akan menentukan arah ZRO.

Sisi pasokan: 80% token masih terkunci.

Saat ini, sekitar 200 juta ZRO beredar, sedikit lebih dari 20% total pasokan. Berdasarkan CoinGecko, sekitar 25,71 juta ZRO akan unlock pada 20 Februari, bernilai sekitar $50 juta, atau 2,6% dari total pasokan, dialokasikan untuk kontributor inti dan mitra strategis. Siklus unlocking penuh berlanjut hingga 2027.

Unlock 20 Februari adalah kejutan pasokan pertama setelah peluncuran—apakah pasar dapat menyerapnya akan menguji sentimen jangka pendek.

Sisi permintaan: fee switch masih belum aktif.

ZRO saat ini belum memiliki mekanisme penangkapan nilai langsung. Pada Desember lalu, voting tata kelola mengusulkan biaya untuk setiap pesan cross-chain, dengan hasil digunakan untuk buyback dan burn ZRO. Usulan ini gagal karena voting kurang. Voting berikutnya dijadwalkan Juni.

Jika lolos, ZRO akan mendapatkan mekanisme burn seperti ETH, mengurangi pasokan beredar setiap transaksi. Jika gagal lagi, “hak tata kelola” ZRO tetap hanya hak voting tanpa dukungan arus kas.

Bagi yang tertarik pada ZRO, pantau tiga tonggak berikut:

1. Juni: Voting kedua untuk fee switch. Hasilnya akan menentukan apakah ZRO punya permintaan intrinsik.

2. Musim gugur: peluncuran mainnet Zero.

3. Hingga 2027: unlocking penuh token ZRO. Sampai saat itu, setiap unlocking menciptakan tekanan. Di pasar bearish kripto, kabar positif saja mungkin tidak cukup mengangkat harga ZRO.

Pada akhirnya, deskripsi LayerZero tentang Zero sebagai “komputer dunia multicore terdesentralisasi” jelas merujuk pada konsep world computer Ethereum, dengan ambisi menjadi lapisan settlement—terutama settlement keuangan—dan melampaui narasi cross-chain bridge.

Beberapa pernyataan mitra patut dicermati.

Citadel menyebut perannya “mengevaluasi bagaimana arsitektur mendukung workflow throughput tinggi.” DTCC menyinggung “eksplorasi skalabilitas tokenisasi dan kolateral.”

Artinya, mereka melihat potensi, tetapi belum berkomitmen.

Modal Wall Street bersifat strategis—menempatkan beberapa taruhan kecil untuk melihat mana yang menghasilkan. Jika proyek menarik institusi besar, itu bukan komitmen penuh, melainkan katalis sentimen positif jangka pendek.

LayerZero mungkin telah mendapat tiket masuk ke permainan—atau sekadar kesempatan wawancara.

Pernyataan:

- Artikel ini diterbitkan ulang dari [TechFlow]. Hak cipta milik penulis asli [TechFlow]. Jika Anda memiliki kekhawatiran terkait publikasi ulang, silakan hubungi tim Gate Learn, dan tim akan menanganinya sesuai prosedur yang berlaku.

- Disclaimer: Pandangan dan opini dalam artikel ini adalah milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan, reproduksi, distribusi, atau plagiarisme artikel terjemahan dilarang.