99% proyek Web3 tidak menghasilkan uang tunai. Meski demikian, banyak perusahaan tetap menggelontorkan dana besar setiap bulan untuk pemasaran dan penyelenggaraan acara. Laporan ini mengulas strategi bertahan hidup mereka dan fakta di balik pembakaran dana.

Intisari Utama

- 99% proyek Web3 tidak memiliki arus kas, menanggung biaya dengan token dan dana, bukan dari penjualan.

- Listing awal mendorong pengeluaran pemasaran besar dan menghilangkan keunggulan produk inti.

- P/E wajar dari 1% teratas membuktikan bahwa sisanya tidak memiliki nilai riil.

- TGE awal memungkinkan founder keluar tanpa memedulikan keberhasilan, memicu siklus yang terdistorsi.

- Kelangsungan hidup 99% berasal dari cacat sistem yang bertumpu pada kerugian investor, bukan keuntungan bisnis.

1. Bertahan Hidup Memerlukan Pendapatan Terbukti

“Bertahan hidup memerlukan pendapatan terbukti.” Inilah peringatan utama di Web3 saat ini. Seiring pasar semakin dewasa, investor tidak lagi mengejar visi yang samar. Jika sebuah proyek gagal memperoleh pengguna dan penjualan nyata, pemegang aset segera keluar.

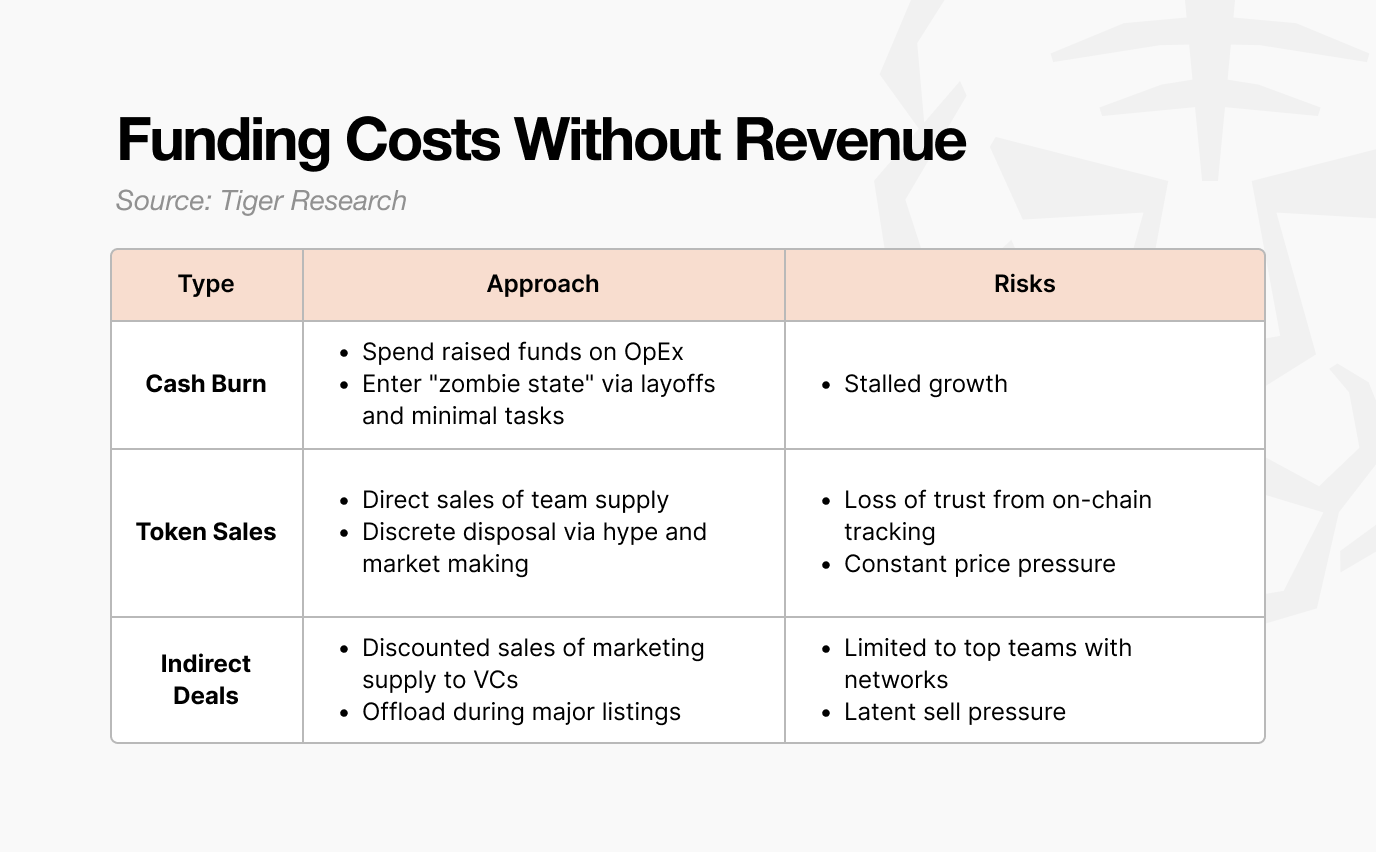

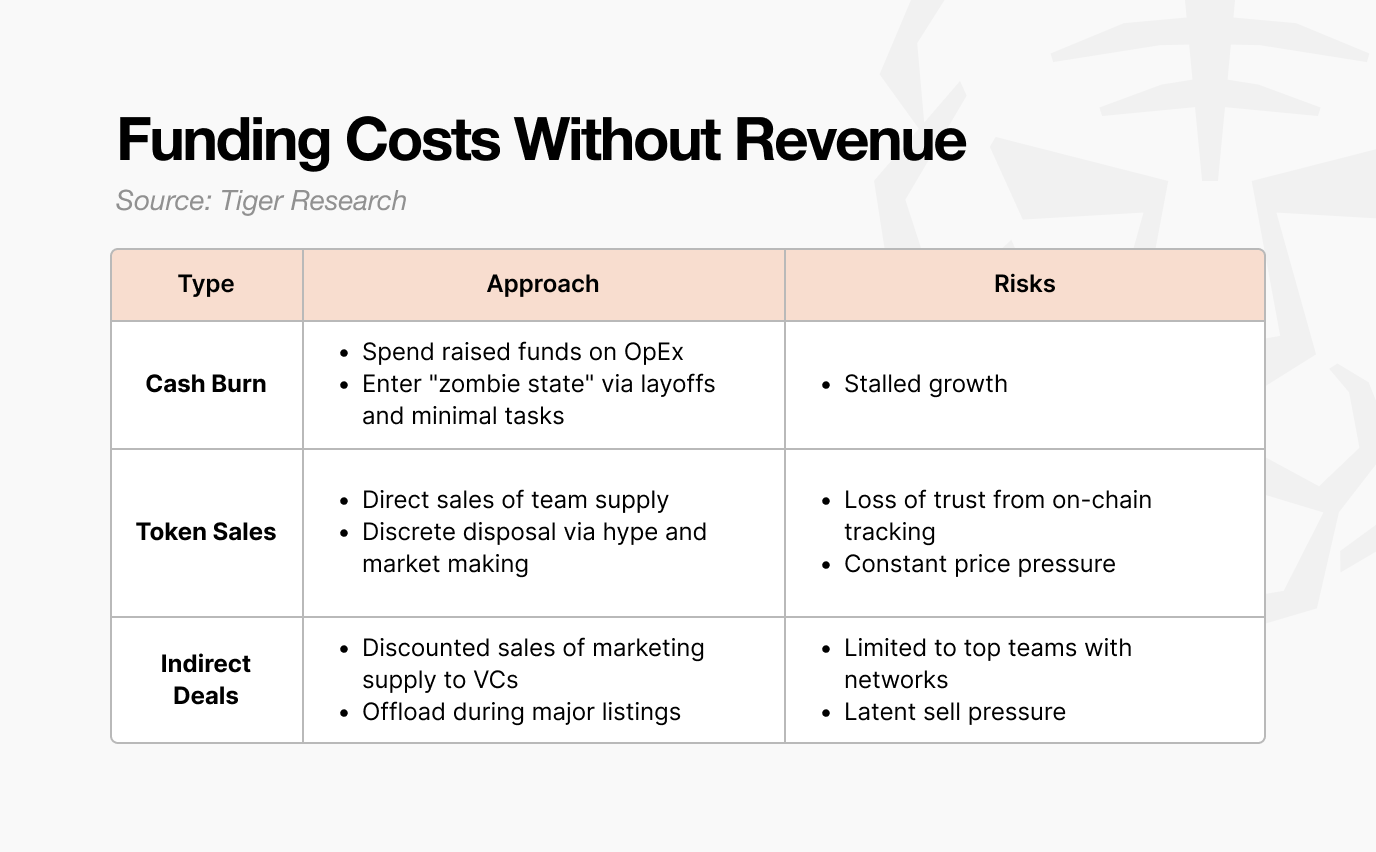

Masalah utama adalah “Runway”, waktu yang dimiliki proyek untuk bertahan tanpa profit. Meski tanpa penjualan, biaya seperti gaji dan server tetap berjalan setiap bulan. Tim tanpa pendapatan hanya punya sedikit cara untuk mendanai operasional mereka.

Namun, skema ini hanya solusi sementara. Aset dan suplai token memiliki batas yang jelas. Pada akhirnya, proyek yang kehabisan semua sumber daya akan berhenti beroperasi atau perlahan menghilang dari pasar.

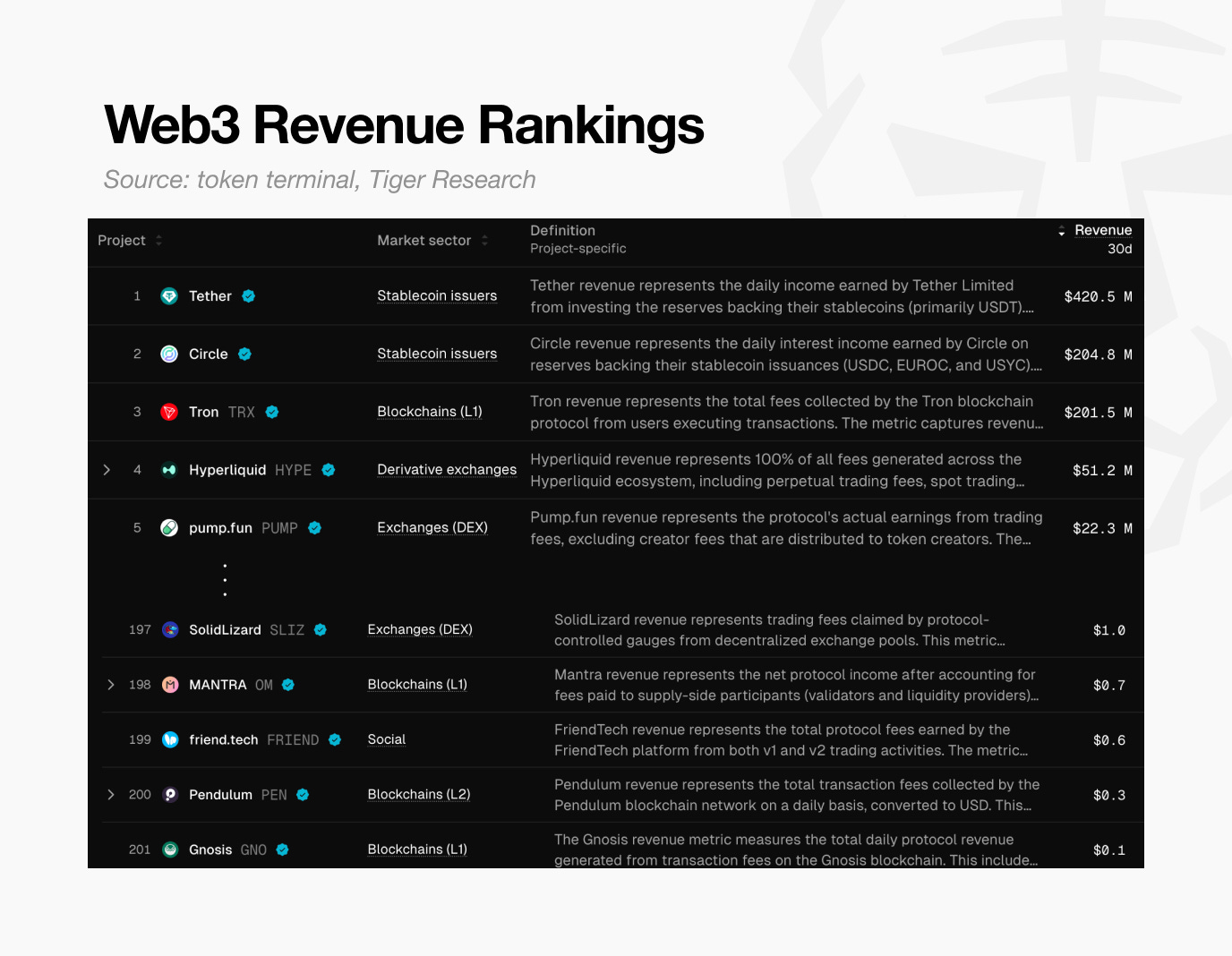

Ancaman ini sangat luas. Berdasarkan data Token Terminal, hanya sekitar 200 proyek di seluruh dunia yang menghasilkan minimal $0,10 selama 30 hari terakhir.

Artinya, 99% tidak memiliki sarana dasar untuk menutupi biaya sendiri. Singkatnya, hampir semua proyek kripto gagal membuktikan model bisnis dan perlahan tergerus.

2. Perangkap Valuasi Tinggi

Krisis ini sebagian besar sudah terjadi. Sebagian besar proyek Web3 listing hanya bermodal visi, tanpa produk nyata. Ini berbeda dengan perusahaan tradisional yang harus membuktikan pertumbuhan sebelum IPO. Di Web3, tim baru membuktikan valuasi tinggi setelah listing (TGE).

Tapi pemegang aset tidak menunggu. Saat proyek baru bermunculan setiap hari, mereka keluar jika harapan tidak terpenuhi. Ini memberi tekanan pada harga dan mengancam kelangsungan proyek. Akibatnya, sebagian besar proyek lebih banyak menghabiskan dana untuk hype jangka pendek dibanding pengembangan jangka panjang. Secara alami, pemasaran gagal jika produk tidak kuat.

Di sini, proyek menghadapi perangkap “tanpa menang”. Fokus pada produk saja membutuhkan waktu, yang menguras runway saat minat memudar. Fokus pada hype saja membuat proyek kosong. Kedua jalur berujung kegagalan. Pada akhirnya, mereka gagal membuktikan nilai awal yang tinggi dan runtuh.

3. Menilai 99% Melalui 1% Teratas

Meski demikian, ada 1% teratas yang membuktikan kelayakan dengan pendapatan besar.

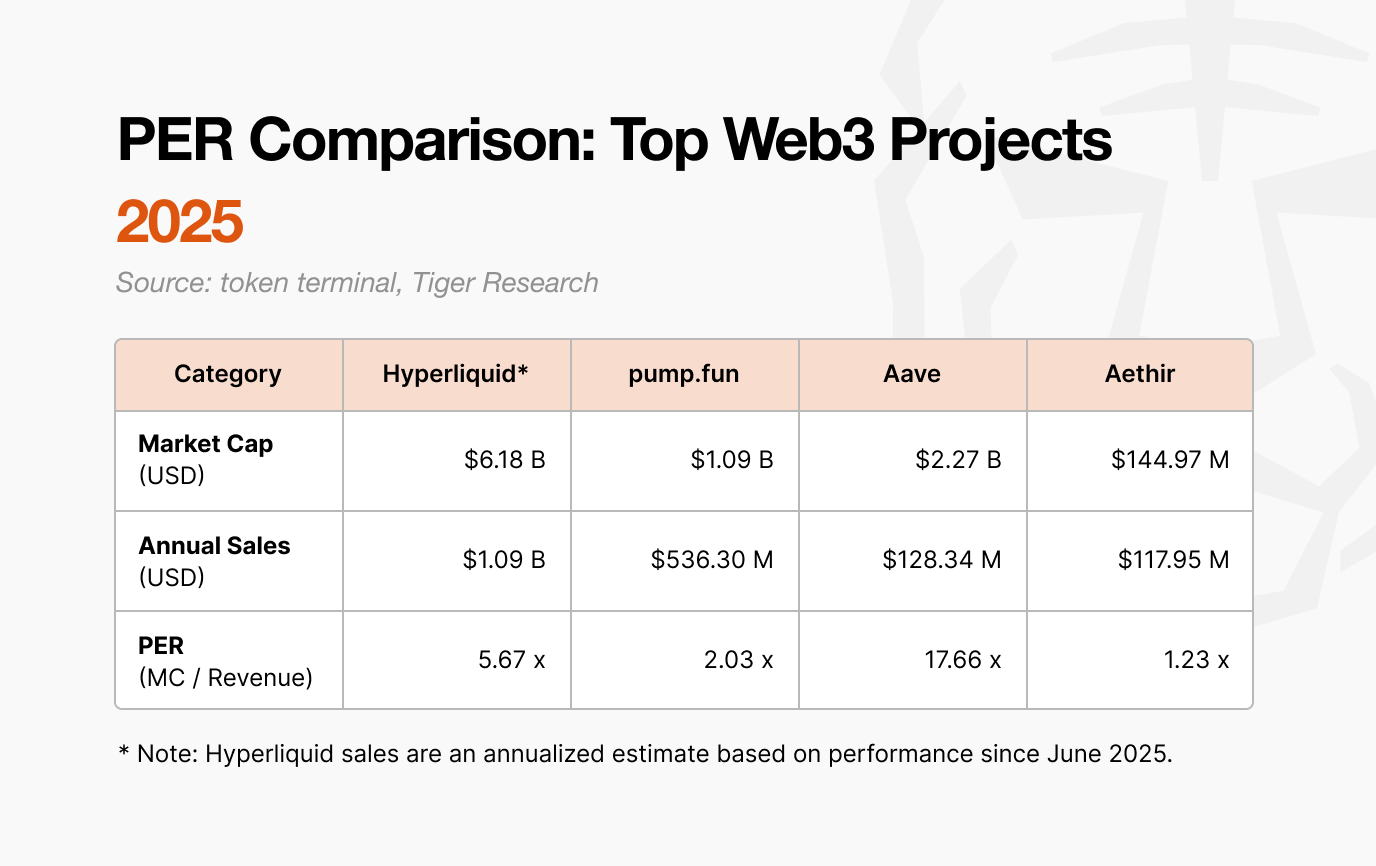

Kita dapat menilai nilai mereka melalui Price-to-Earnings Ratio (PER) dari para peraih pendapatan utama seperti Hyperliquid dan pump.fun. PER, yang diperoleh dengan membagi Market Cap dengan pendapatan tahunan, menunjukkan apakah valuasi wajar dibanding pendapatan aktual.

Seperti terlihat, PER proyek yang menguntungkan berkisar antara 1x hingga 17x. Dibandingkan rata-rata PER S&P 500 sekitar 31x, proyek ini bisa saja undervalued dibanding penjualan atau memang menghasilkan uang tunai dengan baik.

Fakta bahwa proyek kelas atas dengan pendapatan nyata tetap menjaga PER wajar justru membuat valuasi 99% sisanya patut dipertanyakan. Ini membuktikan bahwa sebagian besar proyek di pasar tidak memiliki dasar untuk nilai tinggi yang mereka klaim.

4. Bisakah Siklus Terdistorsi Ini Diputus?

Mengapa valuasi miliaran dolar tetap bertahan tanpa penjualan? Bagi banyak founder, kualitas produk adalah hal sekunder. Struktur Web3 yang terdistorsi membuat exit cepat jauh lebih mudah dibanding membangun bisnis nyata.

Kisah Ryan dan Jay menunjukkan alasannya. Keduanya memulai proyek game AAA namun berakhir sangat berbeda.

Ryan memilih TGE daripada pengembangan.

Ia menempuh jalur untuk meraih keuntungan. Ia menjual NFT sebelum game diluncurkan untuk mendapatkan uang tunai lebih awal. Ia kemudian menggelar TGE dan listing di bursa menengah dengan roadmap berani meski proyek masih mentah.

Setelah listing, ia menggunakan hype untuk mempertahankan harga dan membeli waktu. Ia meluncurkan game terlambat, namun kualitasnya buruk dan pemegang aset pergi. Ryan mundur dengan alasan “bertanggung jawab”, namun ia sebenarnya adalah pemenang sesungguhnya.

Sembari menjaga citra kerja, ia menerima gaji tinggi dan menjual token vested untuk keuntungan besar. Ia menjadi kaya dan keluar dari pasar dengan cepat, terlepas dari keberhasilan game.

Berbeda dengan Ryan, Jay mengikuti jalur standar yang hanya fokus pada pekerjaan.

Ia mengutamakan kualitas daripada hype. Namun, game AAA membutuhkan waktu bertahun-tahun untuk dibangun. Dalam periode itu, dananya habis, memicu krisis runway.

Dalam model lama, founder tidak punya cara untuk meraih keuntungan berarti sebelum produk diluncurkan dan dijual. Jay berhasil mengumpulkan dana melalui beberapa putaran, namun ia terpaksa menutup proyek dengan game yang belum selesai karena kekurangan kas. Tidak seperti Ryan, Jay tidak mendapat keuntungan dan justru menanggung utang besar serta catatan kegagalan.

Siapa Sebenarnya yang Menang?

Kedua kasus tidak menghasilkan produk sukses. Namun, pemenangnya jelas: Ryan membangun kekayaan dengan memanfaatkan struktur valuasi Web3 yang terdistorsi, sementara Jay kehilangan segalanya demi membangun produk berkualitas.

Inilah kenyataan pahit pasar Web3 saat ini. Jauh lebih mudah untuk keluar lebih awal dengan memanfaatkan overvaluasi dibanding membangun model bisnis berkelanjutan. Pada akhirnya, beban kegagalan ini ditanggung oleh investor.

Kembali ke pertanyaan awal: “Bagaimana 99% proyek Web3 yang tidak menguntungkan bisa bertahan hidup?”

Kenyataan pahit inilah jawaban paling jujur untuk pertanyaan tersebut.

Disclaimer:

- Artikel ini merupakan hasil reprint dari [Tiger Research]. Seluruh hak cipta milik penulis asli [Ryan Yoon]. Jika ada keberatan atas reprint ini, silakan hubungi tim Gate Learn, dan mereka akan menindaklanjuti dengan cepat.

- Disclaimer Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau melakukan plagiarisme atas artikel terjemahan dilarang.