Ringkasan

- Berkat kualifikasi CFTC DCM, Kalshi mengintegrasikan opsi peristiwa ke dalam platform pialang seperti Robinhood, Webull, dan IB untuk distribusi, dengan Robinhood menyumbang lebih dari separuh volume perdagangan dalam beberapa periode.

- Sejak dimulainya musim NFL dan NBA, jadwal pertandingan yang padat meningkatkan laju perdagangan dan keterlibatan pengguna melalui frekuensi tinggi, standarisasi, serta peluncuran opsi bertema olahraga secara berkelanjutan, membantu Kalshi mempertahankan pangsa pasar di atas 50%.

- Kalshi tengah mengeksplorasi tokenisasi di Solana, memperluas akses ke dompet dan agregator, namun menghadapi ketidakpastian batas regulasi antara negara bagian dan federal, serta tantangan konsistensi dan biaya pengendalian risiko antara pasar utama off-chain dan pemetaan on-chain.

1. Pendahuluan

Inti pasar prediksi terletak pada opsi peristiwa atau derivatif berbasis hasil, yang menyajikan probabilitas terjadinya suatu peristiwa di masa depan dalam bentuk harga yang dapat diperdagangkan.

1.1 Posisi Fungsional Pasar Prediksi

Fungsi inti pasar prediksi umumnya terbagi dalam tiga lapisan:

- Pertama, agregasi informasi dan “penetapan harga probabilitas”, yakni merangkum informasi, opini, dan preferensi modal yang tersebar menjadi harga atau probabilitas tersirat yang terus berubah, untuk mengamati serta membandingkan “bagaimana ekspektasi pasar berkembang dari waktu ke waktu”;

- Kedua, lindung nilai dan transfer risiko. Ketika hasil peristiwa berdampak pada risiko aset, bisnis, atau kebijakan (seperti jalur suku bunga, arah regulasi, hingga pemilu), pasar prediksi dapat menjadi alat manajemen risiko yang lebih langsung, bukan sekadar wadah “menyampaikan opini” melalui perdagangan;

- Ketiga, dalam tren finansialisasi yang lebih luas, standarisasi “penilaian masa depan” menjadi opsi yang dapat diselesaikan, sehingga ekspektasi yang sebelumnya tersebar dalam diskusi publik dan riset dapat dikuantifikasi dan dihargai dalam satu mekanisme perdagangan terpadu.

1.2 Tren Perkembangan Global

Dalam satu tahun terakhir, tren global pasar prediksi bergeser dari produk kripto-native ke saluran distribusi keuangan yang lebih luas dan basis pengguna yang lebih besar:

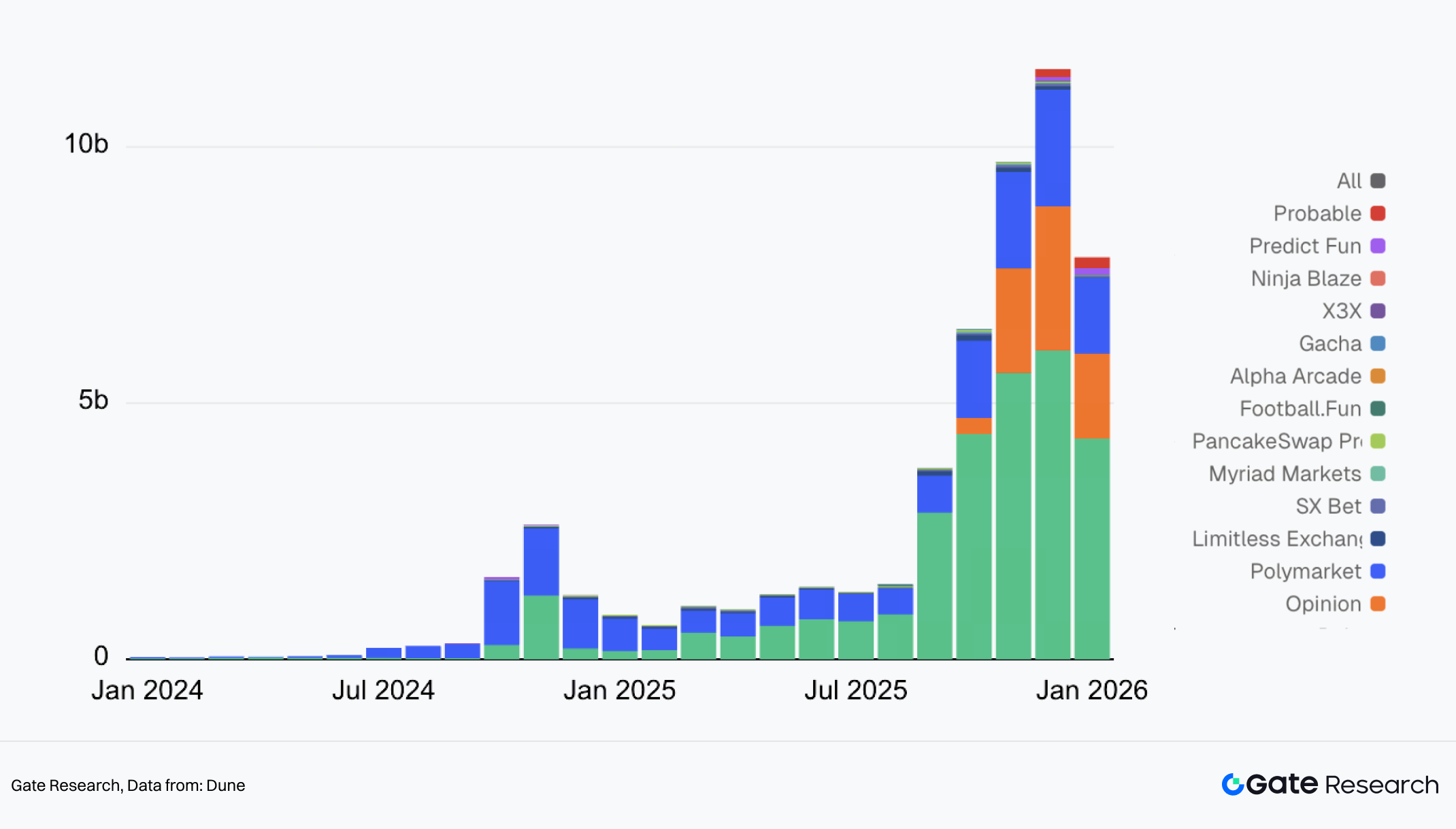

I. Volume perdagangan bulanan pasar prediksi

- Skala dan visibilitas meningkat pesat: Volume perdagangan bulanan di sektor pasar prediksi tumbuh dari puncak sekitar $2,3 miliar pada 2024 menjadi lebih dari $11 miliar pada 2025. Volume harian stabil di $400–600 juta. Partisipasi pasar kini lebih kompetitif dan beragam, tidak lagi didominasi Polymarket.

- Topik berkembang dari politik ke olahraga dan makroekonomi: Pergeseran dari lonjakan berbasis peristiwa politik ke tema olahraga kini jelas. Sejak awal musim NFL (September) dan NBA (Oktober), Kalshi memperlebar jarak dengan Polymarket dalam volume perdagangan, dengan lebih dari 90% volume berasal dari acara olahraga.

- Batas regulasi dan kepatuhan menjadi variabel utama perkembangan industri: Setelah ekspansi opsi olahraga frekuensi tinggi, badan regulasi multi-level semakin banyak membahas dan menegosiasikan klasifikasi dan kerangka penilaian opsi ini. Hal ini menjadi kendala ekspansi sekaligus tantangan utama agar pasar prediksi bisa terinstitusionalisasi dan masuk arus utama. Keunggulan pada kepatuhan dan distribusi akan menarik pengguna dan likuiditas baru.

- Jalur pengembangan terpusat vs terdesentralisasi: Perbedaannya bukan hanya teknis, tapi juga kerangka regulasi, demografi pengguna, dan batas inovasi. Platform terpusat (misal, Kalshi) beroperasi di bawah regulator seperti CFTC, memberikan legitimasi opsi namun menghadapi persetujuan konten yang ketat. Platform terdesentralisasi (misal, Polymarket) mengandalkan opsi on-chain untuk akses global namun status regulasinya tidak pasti. Dari sisi pengguna, yang terpusat menjangkau pengguna keuangan tradisional lewat pialang, yang terdesentralisasi bertumpu pada dompet kripto dan komunitas DeFi. Secara infrastruktur, platform terpusat menggunakan pencocokan berkelanjutan dan penyelesaian fiat, dengan penawaran olahraga frekuensi tinggi yang distandarisasi, market making terpusat, dan mekanisme pengendalian risiko untuk membangun buku order limit yang dalam. Platform terdesentralisasi memakai struktur hibrida antara pencocokan off-chain dan penyelesaian on-chain, sehingga likuiditas lebih terfragmentasi.

2. Tinjauan Kalshi dan Posisi Industri

2.1 Pengenalan Perusahaan dan Produk

Kalshi didirikan pada 2018 oleh Tarek Mansour (CEO, eks engineer perdagangan frekuensi tinggi) dan Luana Lopes Lara (Co-founder). Tim pendiri berlatar teknologi dan keuangan, dengan tujuan utama menstandarisasi “hasil peristiwa” menjadi opsi keuangan yang dapat diperdagangkan, sejak awal memilih beroperasi secara patuh regulasi. Dibanding pasar prediksi kripto-native, Kalshi sejak awal fokus pada kepatuhan, termasuk desain aspek legal opsi peristiwa, aturan perdagangan, dan mekanisme kliring.

Soal regulasi, Kalshi memperoleh status Designated Contract Market (DCM) dari Commodity Futures Trading Commission (CFTC) pada November 2020 dan membentuk entitas kliring independen di bawah regulasi futures komoditas. Produk platform diklasifikasikan sebagai opsi peristiwa, berbeda dari futures tradisional atau opsi judi, serta terdaftar, diperdagangkan, dan diselesaikan dalam kerangka kerja patuh. Struktur ini juga menjadi fondasi institusional untuk integrasi dengan sistem akun tradisional, saluran pembayaran, dan basis pengguna lebih luas.

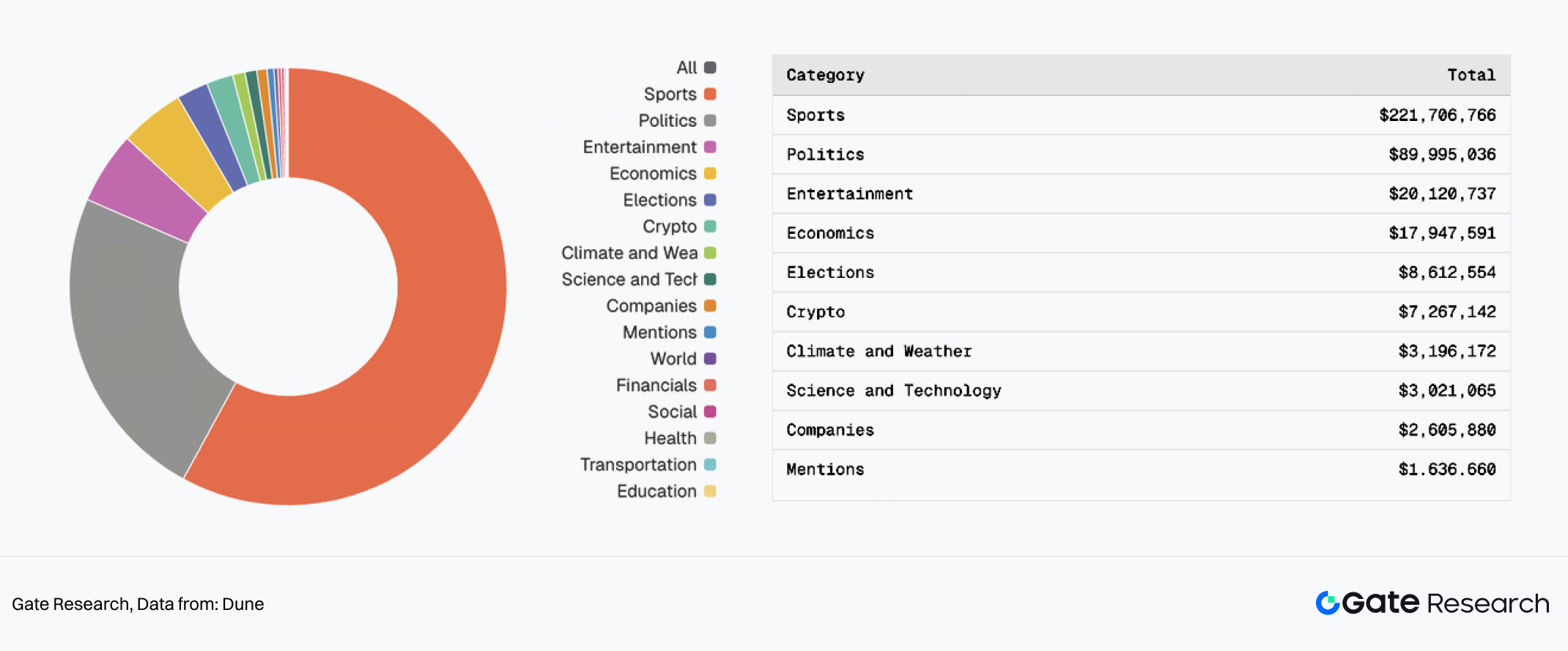

II. Distribusi Open Interest Kalshi

Kategori perdagangan utama fokus pada dua skenario berfrekuensi tinggi dan dapat distandarisasi:

- Acara olahraga seperti hasil pertandingan, MVP musim, dan pencetak gol terbanyak, yang kini menjadi segmen terbesar volume perdagangan karena jadwal padat dan hasil objektif.

- Acara politik seperti pemilu dan KTT, yang menarik manajer risiko dan trader profesional.

- Kategori lain seperti hiburan, ekonomi, dan kripto memberikan kontribusi sekunder (long tail).

Opsi terkait olahraga, dengan frekuensi tinggi, aturan jelas, dan penyelesaian pasti, telah menjadi lini produk Kalshi dengan likuiditas terdalam dan efek skala terbesar, mendominasi volume perdagangan keseluruhan.

2.2 Status Pasar: Model Distribusi Pialang dan Struktur Pertumbuhan

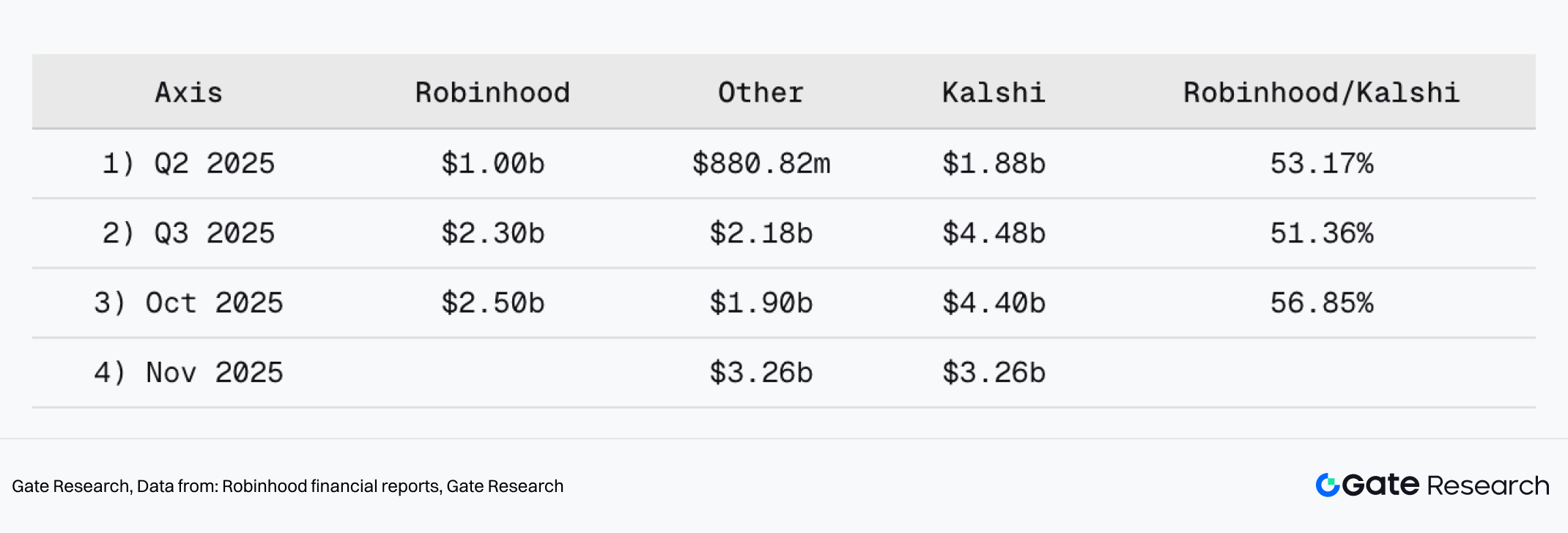

Keunggulan utama Kalshi terletak pada strategi akuisisi pengguna berbasis distribusi pialang. Opsi peristiwa tidak hanya bergantung pada platform Kalshi sendiri untuk akuisisi dan konversi pengguna, melainkan didistribusikan sebagai produk melalui aplikasi pialang, menjangkau audiens ritel yang lebih luas. Kemitraan saluran, khususnya dengan Robinhood (juga Webull dan lainnya), sangat berperan dalam memperbesar volume perdagangan.

III. Robinhood menyumbang lebih dari 50% volume perdagangan bulanan Kalshi

Berdasarkan laporan keuangan Robinhood, Robinhood menyumbang lebih dari separuh volume perdagangan nominal Kalshi dalam beberapa periode:

- Q2 2025: volume perdagangan kuartalan Kalshi $1,88 miliar, Robinhood $1 miliar (53,17%).

- Q3 2025: volume perdagangan kuartalan Kalshi $4,48 miliar, Robinhood $2,3 miliar (51,36%).

- Oktober 2025: volume perdagangan bulanan Kalshi $4,4 miliar, Robinhood $2,5 miliar (56,85%).

Data ini menunjukkan bahwa pertumbuhan Kalshi sangat erat dengan efisiensi distribusi pialang. Setelah opsi peristiwa tertanam di sistem akun pialang, pasar prediksi menjadi kelas aset baru yang dapat diperdagangkan langsung oleh pengguna ritel arus utama, dengan hambatan masuk dan jalur penggunaan yang jauh lebih sederhana.

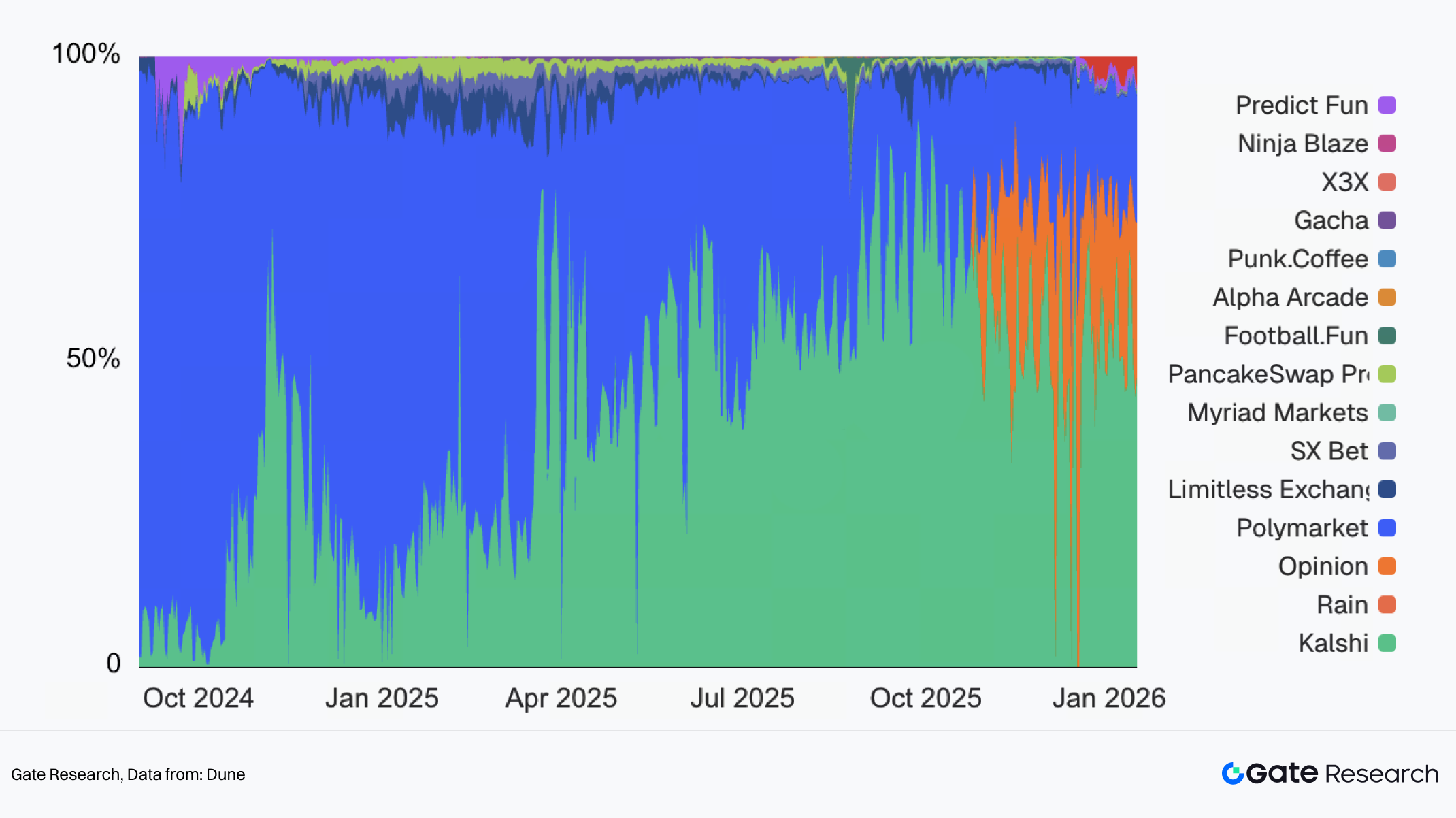

2.3 Pangsa Pasar: Melonjak dari 10% ke Lebih dari 50% dalam Satu Tahun

Dari sisi pangsa pasar volume perdagangan, Kalshi melonjak dari visibilitas rendah ke posisi dominan hanya dalam setahun. Dari peserta yang kurang dikenal saat pemilu 2024, Kalshi kini memegang lebih dari separuh volume perdagangan pasar prediksi, meski peserta pasar makin beragam.

IV. Pangsa Pasar Volume Perdagangan di Pasar Prediksi

Trajektori pertumbuhan Kalshi terdiri atas tiga fase utama:

- Q4 2024: Fase terobosan. Selama jendela pemilu AS November 2024, volume perdagangan bulanan Kalshi untuk pertama kalinya menembus miliaran dolar, membuktikan opsi peristiwa dapat mendukung aktivitas perdagangan skala besar dalam kerangka regulasi saat ini. Namun, dari sisi eksposur publik, periode ini didominasi Polymarket yang tampil di media arus utama. Walau volume perdagangan Kalshi solid, perhatian publik jauh lebih rendah dibanding Polymarket.

- H1 2025: Fase ekspansi distribusi pialang. Pada paruh pertama 2025, Kalshi memanfaatkan keunggulan regulasi untuk berekspansi ke institusi keuangan dan pialang tradisional. Saat Robinhood meluncurkan produk opsi peristiwa, volume perdagangan kuartalan nominal Kalshi mencapai $1,88 miliar di Q2 2025, pangsa pasar terus meningkat dan pulih dari penurunan pasca pemilu. Dari sisi tema, opsi olahraga menjadi motor utama aktivitas perdagangan, meletakkan dasar lonjakan pertumbuhan semester dua.

- H2 2025: Lonjakan pasokan olahraga mendorong kenaikan pangsa pasar.

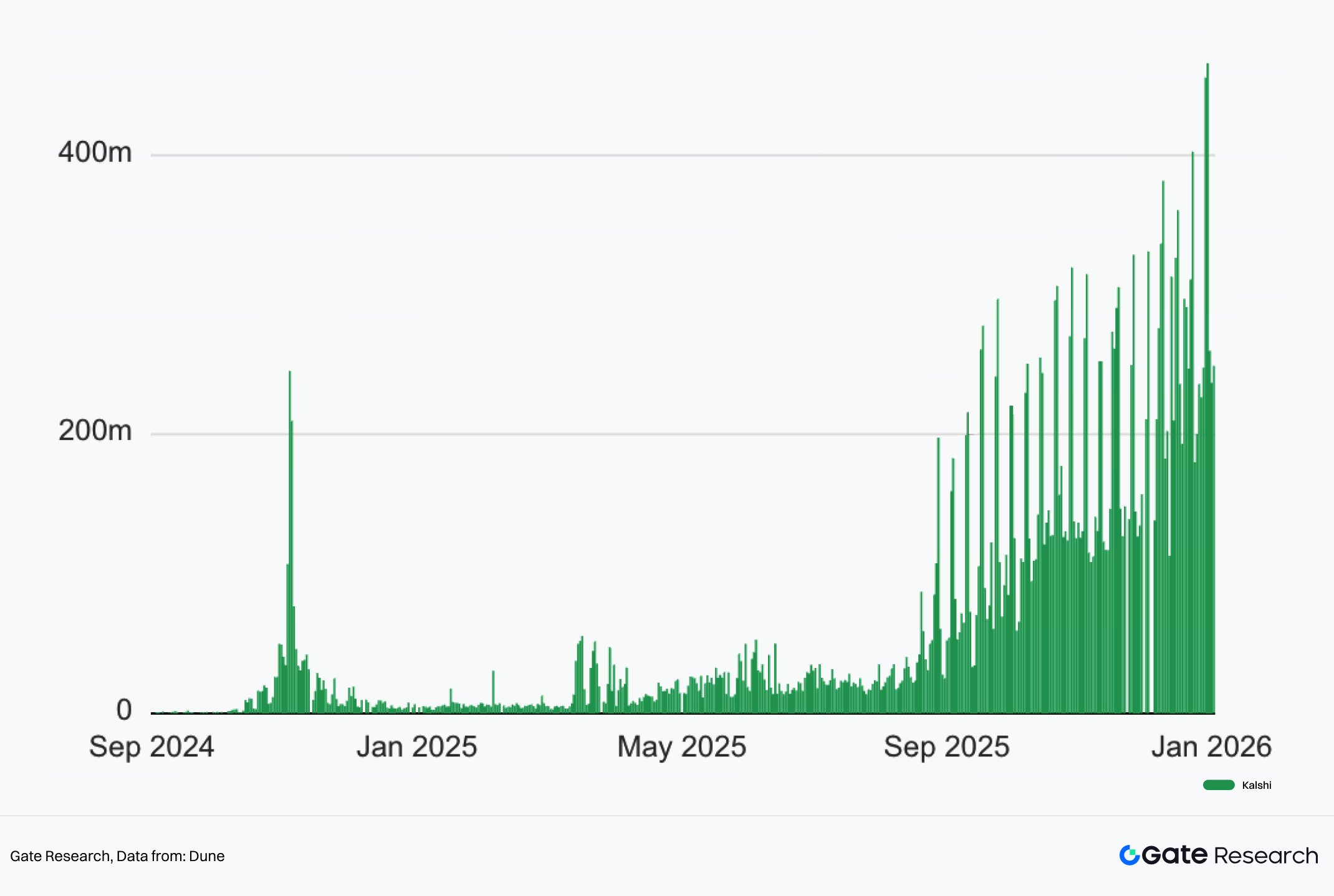

V. Volume Perdagangan Harian Kalshi

Pada 2025, ketika musim olahraga memasuki fase padat, NFL dan NBA dimulai pada September dan Oktober. Kedua liga ini membawa arus opsi berkelanjutan dengan aturan sangat distandarisasi dan frekuensi tinggi. Karena sebagian besar acara olahraga berlangsung di akhir pekan, tercipta ritme perdagangan akhir pekan yang stabil dan konsisten bagi Kalshi, dengan volume akhir pekan jauh lebih tinggi dibanding hari kerja. Akhir pekan 11 dan 12 Januari, Kalshi mencetak rekor baru dengan volume perdagangan di atas $450 juta. Seiring musim berjalan, perhatian pengguna terpusat antara pertandingan dan aktivitas taruhan di Kalshi, memperkuat loyalitas platform. Pangsa pasar Kalshi kini stabil di atas 50%.

3. Eksplorasi On-Chain dan Strategi Teknis

3.1 Latar Belakang dan Motivasi

Setelah melampaui 50% pangsa pasar melalui distribusi pialang dan pasokan olahraga frekuensi tinggi, fokus strategi Kalshi tetap: memperdalam distribusi berbasis saluran dan meluncurkan inisiatif eksplorasi on-chain. Tujuannya, memperluas akses perdagangan dari lingkungan fiat off-chain ke jaringan likuiditas on-chain.

Infrastruktur blockchain secara alami memungkinkan distribusi berbiaya rendah. Setelah ditokenisasi, opsi peristiwa dapat diintegrasikan ke dompet, agregator DEX, dan protokol DeFi tanpa onboarding KYC yang rumit. Kalshi menyatakan secara terbuka niatnya mengakses likuiditas on-chain melalui pasar prediksi bertokenisasi, memperluas opsi olahraga di luar pialang ke ekosistem kripto global.

Selain itu, seiring pertumbuhan pasar dan makin beragamnya peserta, baik pengguna maupun integrator menuntut verifikasi kepemilikan, penyelesaian, dan perubahan posisi—terutama dibanding platform on-chain seperti Polymarket. Tokenisasi aset di on-chain secara teknis lebih mudah memberikan status dan catatan penyelesaian yang dapat diverifikasi publik.

Penting dicatat, masuk ke on-chain tidak berarti Kalshi meninggalkan kerangka kepatuhan yang ada. Pendekatan ini justru memetakan sebagian eksposur opsi ke blockchain dalam bentuk tokenisasi, membangun basis pasar patuh sembari memperluas batas distribusi dan integrasi.

3.2 Alasan Kalshi Memilih Solana untuk Tokenisasi

Implementasi on-chain Kalshi dibangun di Solana, dengan tiga alasan utama:

- Kinerja jaringan dan biaya. Konten olahraga melibatkan perdagangan frekuensi tinggi dan penawaran padat, sehingga sangat sensitif terhadap kecepatan konfirmasi dan biaya transaksi. Solana menawarkan biaya rendah dan throughput tinggi yang mendukung eksekusi real-time opsi peristiwa frekuensi tinggi.

- Pasar prediksi di Solana masih kecil dan terfragmentasi. Beberapa proyek di ekosistem Solana telah mengeksplorasi pasar prediksi, tetapi volume totalnya jauh di bawah platform arus utama. Meski Solana memiliki pengguna aktif dan infrastruktur perdagangan matang, pasar prediksi belum membentuk monopoli. Bagi Kalshi, ini berarti biaya masuk lebih rendah.

- Tokenisasi opsi peristiwa sebagai model penerbitan aset berkelanjutan. Kalshi memposisikan “tokenisasi opsi peristiwa” sebagai cara berkelanjutan menerbitkan aset yang dapat diperdagangkan di on-chain, menciptakan produk keuangan terstruktur dan modular baru.

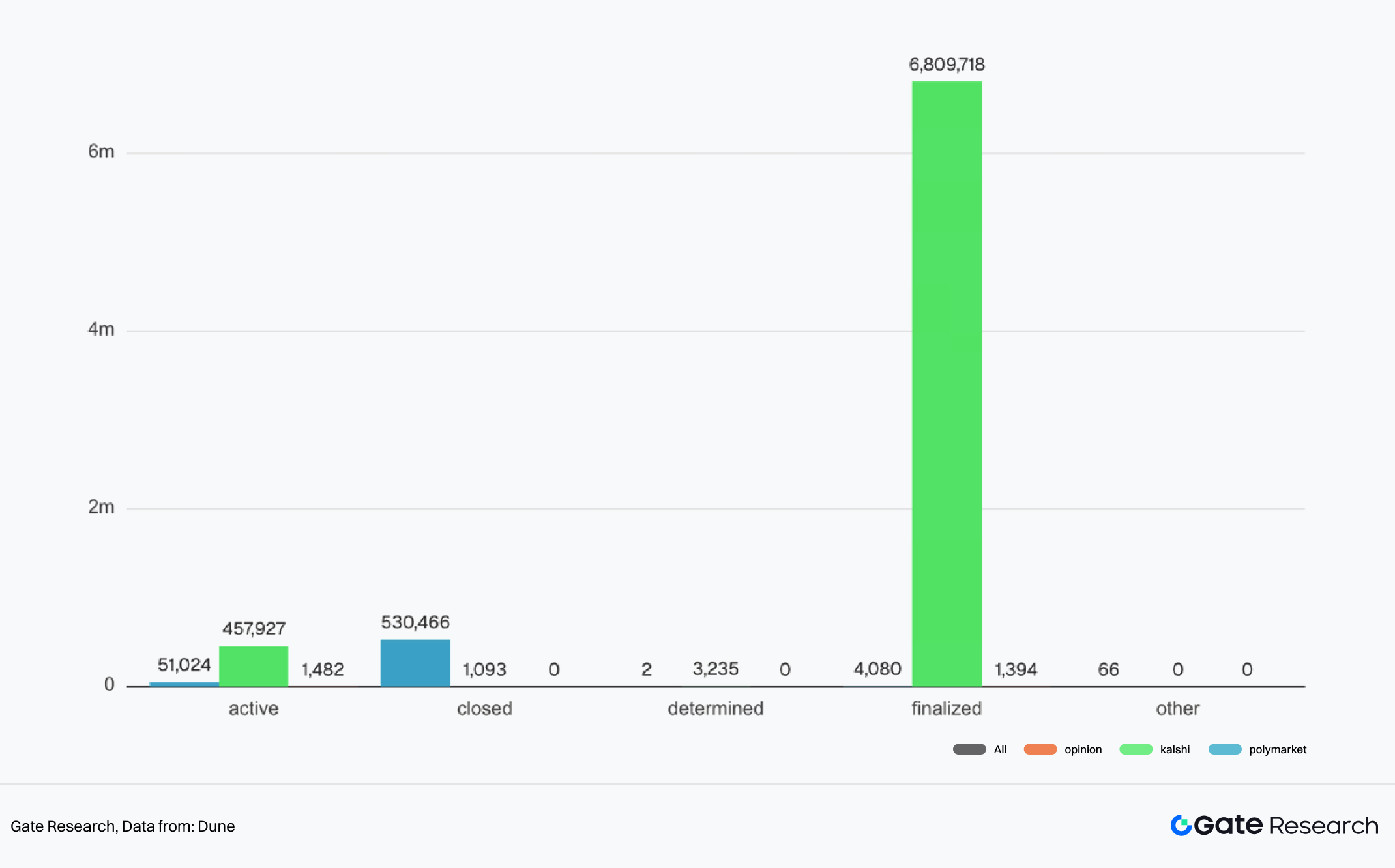

VI. Lanskap Opsi Pasar Prediksi

Opsi peristiwa Kalshi cocok untuk standarisasi, produksi massal, dan sensitivitas waktu tinggi. Hingga kini, Kalshi telah “menerbitkan” lebih dari 7,2 juta opsi pasar, di mana lebih dari 6,8 juta telah kadaluwarsa dan diselesaikan. Jika banyak opsi peristiwa berdurasi pendek ini dipetakan ke on-chain sebagai posisi tokenisasi, model distribusinya akan menyerupai sistem penerbitan aset yang terus diperbarui—mengikuti topik tren dengan tanggal kadaluwarsa bawaan.

Solana, dengan basis besar peluncuran meme token, alat perdagangan, dan trader aktif, sangat selaras dengan penerbitan aset volume tinggi semacam ini. Karena opsi peristiwa memiliki tanggal kadaluwarsa tetap, modal diperkirakan akan bergulir seiring jatuh tempo kontrak dan peluncuran opsi baru. Ini dapat meningkatkan efisiensi perputaran modal dan membantu mengatasi masalah likuiditas jangka panjang yang terjebak di aset kurang aktif seperti di sektor meme.

Dalam kerangka ini, persaingan on-chain pasar prediksi bukan sekadar merebut volume perdagangan dari kategori meme atau aset lain yang sudah ada. Ini bisa berkembang menjadi persaingan lebih luas atas titik masuk penerbitan dan distribusi aset on-chain—apakah opsi peristiwa dapat menjadi kategori baru aset on-chain yang dapat diperdagangkan secara skala besar. Hal ini dapat mendorong frontend perdagangan menyediakan tampilan dan bagian khusus untuk kontrak semacam itu.

3.3 Perkembangan Kunci

Kemajuan on-chain Kalshi saat ini dirangkum dalam tiga poin utama:

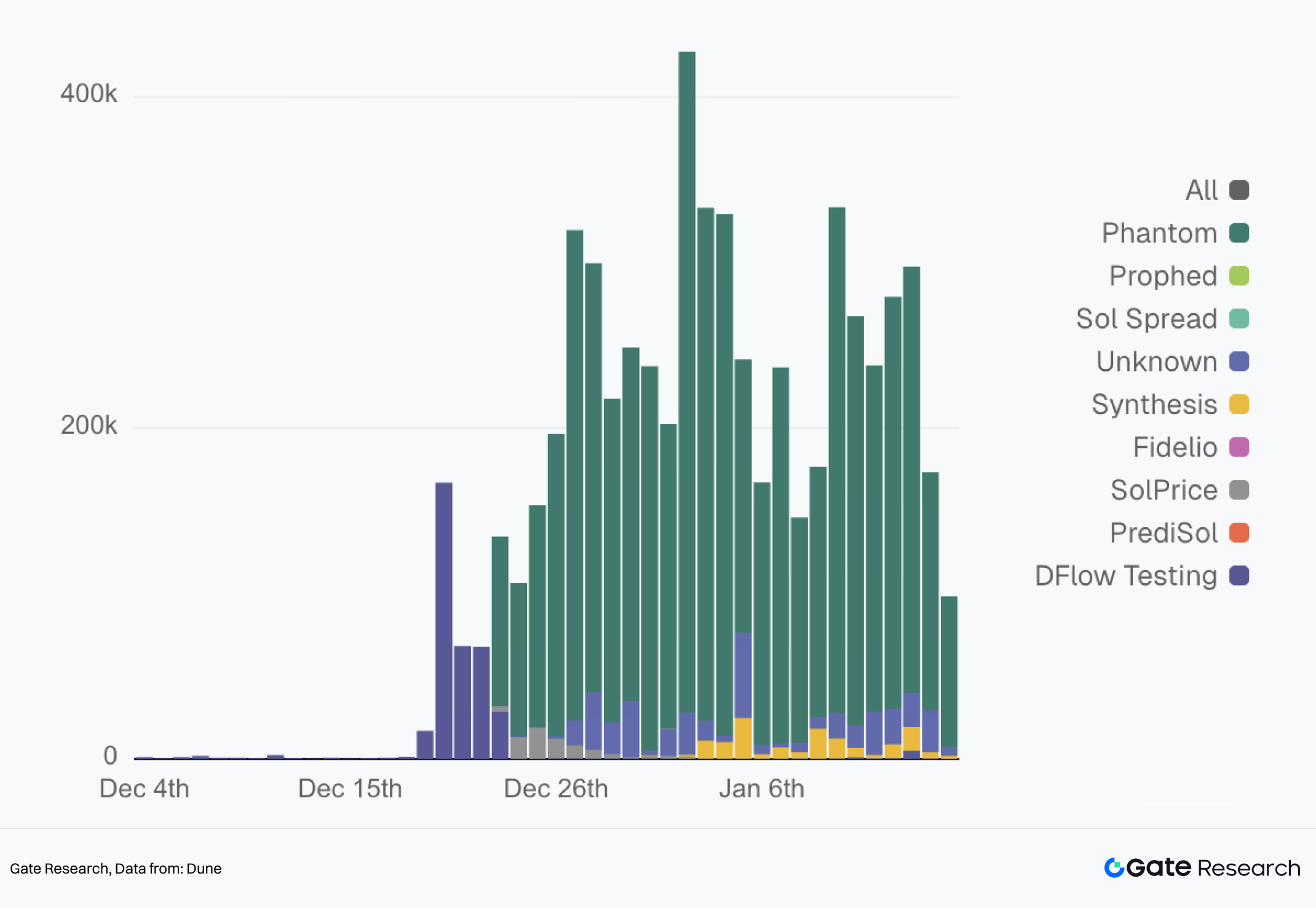

- Opsi peristiwa bertokenisasi diluncurkan di Solana. Desember 2025, Kalshi meluncurkan Tokenized Predictions di Solana, membuka akses perdagangan dan integrasi on-chain melalui Jupiter dan DFlow. Sejak pertengahan Desember, integrator DFlow memproses volume perdagangan lebih dari $6 juta, dengan rata-rata harian $200–300 ribu.

VII. Distribusi Volume Perdagangan Harian API Pasar Prediksi DFlow yang Didukung Kalshi

- Modularisasi distribusi dan pengalaman perdagangan di sisi dompet. Desember lalu, dompet Solana terkemuka, Phantom, mengumumkan integrasi dengan pasar prediksi Kalshi (via DFlow API), mencakup modul tampilan data pasar, perdagangan, dan interaksi komunitas; opsi peristiwa tertanam dalam alur harian dompet.

- Pengembangan data, oracle, dan lapisan antarmuka. Kalshi bekerja sama dengan RedStone untuk membawa data pasar ke lingkungan multi-chain, memudahkan pihak ketiga membaca dan mengintegrasikan data opsi peristiwa di berbagai blockchain.

3.4 Tantangan dan Kendala: Adaptasi Regulasi dan Biaya Migrasi Arsitektur Hibrida

Tokenisasi membuka batas distribusi baru dan peluang kolaborasi ekosistem bagi Kalshi, namun juga membawa dua tantangan utama: risiko regulasi akibat reinterpretasi, dan biaya rekayasa migrasi dari sistem terpusat ke arsitektur hibrida yang menggabungkan distribusi dan pemetaan on-chain.

Ketidakpastian adaptasi regulasi.

Tantangan eksternal utama Kalshi adalah konflik antara regulator judi negara bagian dan kerangka regulasi derivatif federal, terutama untuk opsi peristiwa olahraga. Regulator negara bagian cenderung menganggap kontrak ini sebagai taruhan olahraga tanpa izin, sedangkan Kalshi menegaskan opsi peristiwa yang terdaftar di Designated Contract Market federal di bawah CFTC tunduk pada hukum derivatif federal dengan cakupan nasional.

Kasus publik menyoroti ketegangan tersebut: Jaksa Agung Massachusetts menggugat Kalshi atas tuduhan “operasi taruhan olahraga ilegal”, sementara regulator Tennessee mengeluarkan perintah penghentian yang dibalas Kalshi dengan gugatan federal. Hakim federal sempat menghentikan tindakan Tennessee. Meski punya izin federal, ketidakpastian penegakan negara bagian masih memengaruhi peluncuran produk dan cakupan pasar Kalshi.

Tokenisasi menambah kompleksitas pemahaman atas sifat opsi peristiwa. Setelah ditokenisasi dan beredar di on-chain, kontrak ini bisa menarik perhatian regulator terkait klasifikasi derivatif, kepatuhan pembayaran dan AML, serta batasan perjudian—terutama untuk akses lintas yurisdiksi. Kalshi perlu terus memperjelas definisi produk, metode distribusi, dan pengungkapan risiko kepada regulator guna meminimalkan risiko “reklasifikasi”.

Kendala rekayasa dari terpusat ke arsitektur hibrida.

Transisi dari entitas terpusat ke distribusi on-chain parsial berarti mengubah sistem perdagangan tertutup menjadi lingkungan terbuka yang lebih dapat dikomposisi dan diintegrasikan. Ini menimbulkan tantangan rekayasa: posisi tokenisasi on-chain harus konsisten dengan pasar utama off-chain untuk mencegah arbitrase, deviasi harga, atau mismatch risiko. Konsistensi mencakup penancapan harga, spesifikasi kontrak, logika kadaluwarsa dan penyelesaian, serta sinkronisasi di kondisi pasar ekstrem.

Sistem manajemen risiko terpusat juga sulit mengontrol dompet on-chain seperti dalam akun pialang. Kalshi perlu mendefinisikan batas izin, limit risiko, dan mekanisme koordinasi dengan integrator serta platform frontend.

Secara keseluruhan, tokenisasi pasar prediksi terpusat bukan sekadar migrasi teknis, melainkan proses penyeimbangan antara kepastian regulasi dan keunggulan distribusi blockchain. Kalshi harus menghindari redefinisi regulasi, sembari memastikan tokenisasi benar-benar meningkatkan likuiditas dan distribusi—tanpa mengorbankan skala berbasis pialang.

4. Kesimpulan

4.1 Posisi Strategis Jangka Panjang Kalshi

Strategi jangka panjang Kalshi jelas: memanfaatkan lisensi regulasi dan distribusi pialang sebagai fondasi pertumbuhan, memperoleh pasokan dan volume skala besar lewat tema olahraga frekuensi tinggi, lalu memperluas jangkauan ke jaringan likuiditas on-chain melalui tokenisasi berbasis Solana.

Dengan demikian, Kalshi menuju model pengembangan dua jalur—

- Off-chain: menjaga kepastian regulasi, sistem akun, dan distribusi efisien;

- On-chain: menekankan komposabilitas, integrabilitas, dan distribusi hambatan rendah, dengan kontrak tokenisasi yang memungkinkan partisipasi lebih terbuka dan internasional.

Namun, model distribusi berbasis kepatuhan plus aset on-chain Kalshi masih tahap awal—dan pasar prediksi secara umum juga masih tahap awal, khususnya terkait kejelasan regulasi aktivitas on-chain. Keberlanjutan model ini bergantung pada dua hal: apakah konflik regulasi judi negara bagian dan kerangka derivatif federal dapat dikelola, serta apakah perdagangan on-chain dapat mencapai skala berarti tanpa memperbesar risiko kepatuhan atau kehilangan kontrol manajemen risiko.

4.2 Wawasan Industri

Dari perspektif industri, jalur Kalshi menjadi acuan bagaimana pasar prediksi terpusat masuk ranah on-chain, dengan tiga poin utama:

Kekuatan distribusi lebih penting dari bentuk produk pada pertumbuhan tahap awal.

Pasar prediksi tidak dapat berkembang hanya lewat inovasi tema. Akses ke portal perdagangan ritel (pialang, dompet, agregator) langsung memengaruhi likuiditas dan pertumbuhan pengguna. Kasus Kalshi menegaskan bahwa “distribusi adalah produk” dan “saluran adalah kunci”.

Tema berbasis template frekuensi tinggi adalah kunci pasokan skala besar.

Pasokan olahraga musiman menyediakan arus peristiwa baru yang stabil, ritme perdagangan konsisten, dan mekanisme listing yang dapat direplikasi. Ini membuat pasar prediksi menyerupai sistem pasokan derivatif operasional, bukan sekadar reaksi sporadis terhadap peristiwa besar.

Tantangan utama migrasi terpusat ke on-chain adalah manajemen batas.

Bukan sekadar tokenisasi kontrak, melainkan mengelola batas di lingkungan terbuka: memastikan konsistensi ekonomi antara pasar utama dan pemetaan on-chain, menegakkan pengendalian risiko di semua titik masuk, serta menavigasi kepatuhan dan definisi produk. Untuk industri yang lebih luas dan entitas terpusat dengan elemen prediksi, operasi hibrida on-chain/off-chain adalah proses penyeimbangan izin, limit, distribusi, dan batas produk.

Secara keseluruhan, kasus Kalshi menunjukkan pertumbuhan skala pasar prediksi didorong saluran distribusi dan mekanisme pasokan yang frekuensi tinggi, distandarisasi, dan dapat dibatch. Distribusi pialang menjadi tulang punggung jangkauan Kalshi, sementara eksplorasi on-chain bertujuan memperluas jangkauan ke ekosistem blockchain—tanpa mengorbankan strategi utama. Kelayakan model ini pada akhirnya bergantung pada adaptasi regulasi dan kemampuan mengelola arsitektur hibrida secara efektif.

5. Referensi

(Klik di bawah untuk mengakses laporan lengkap)Gate Research adalah platform riset blockchain dan kripto komprehensif yang menyediakan konten mendalam, mulai dari analisis teknikal, wawasan terkini, tinjauan pasar, riset industri, prakiraan tren, hingga analisis kebijakan makroekonomi.

Disclaimer

Investasi di pasar mata uang kripto melibatkan risiko tinggi. Pengguna disarankan melakukan riset secara mandiri dan memahami sepenuhnya sifat aset maupun produk sebelum mengambil keputusan investasi apa pun. Gate tidak bertanggung jawab atas kerugian atau kerusakan akibat keputusan investasi tersebut.