Di tengah koreksi pasar kripto awal 2026—Bitcoin di kisaran $89.000–$90.000 dan Ethereum sekitar $3.200—strategi akumulasi token korporasi menjadi narasi utama. Artikel ini membedah pendekatan dua perusahaan besar, Strategy (sebelumnya MicroStrategy) dan Bitmine Immersion Technologies, menyoroti perbedaan strategi, model finansial, serta dampak multidimensi terhadap pasar.

Bagian 1: Analisis Mendalam Perilaku Akumulasi Token

1.1 Strategy (MSTR): Injeksi Keyakinan Berbasis Leverage

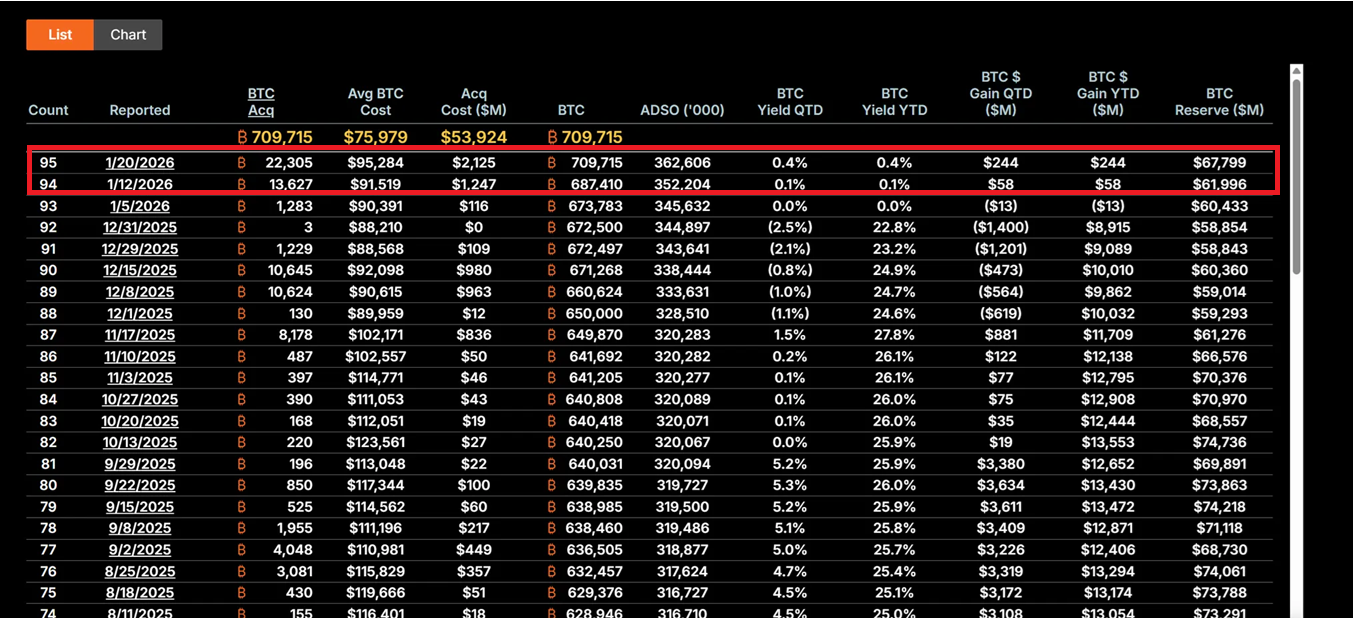

Di bawah CEO Michael Saylor, Strategy telah berubah total menjadi kendaraan penyimpanan Bitcoin. Pada 12–19 Januari 2026, perusahaan membeli 22.305 BTC dengan harga rata-rata sekitar $95.500, senilai $2,13 miliar—pembelian terbesar dalam sembilan bulan terakhir. Kini, MSTR memegang 709.715 BTC dengan biaya rata-rata $75.979 dan total investasi mendekati $53,92 miliar.

Pendekatan utama mereka adalah “21/21 Plan”: menggalang masing-masing $21 miliar melalui ekuitas dan instrumen pendapatan tetap untuk pembelian Bitcoin berkelanjutan. Model ini tidak bergantung pada kas operasional, melainkan memanfaatkan pasar modal—menerbitkan saham, obligasi konversi, dan instrumen ATM (At-The-Market)—untuk mengubah utang fiat menjadi aset digital deflasi. Volatilitas harga saham MSTR pun 2–3 kali lipat dari Bitcoin, menjadikannya “BTC proxy” paling agresif di pasar.

Filosofi investasi Saylor berakar pada keyakinan mutlak atas kelangkaan Bitcoin. Ia memandang BTC sebagai “emas digital” dan pelindung nilai inflasi. Dalam situasi makro penuh ketidakpastian suku bunga Fed, perang dagang, dan risiko geopolitik, pendekatan kontrarian ini menunjukkan komitmen institusi jangka panjang. Meski turun 62% dari puncak, MSTR tetap dipandang investor nilai sebagai peluang beli “diskon ekstrem”.

Jika Bitcoin kembali ke $150.000, kepemilikan MSTR akan melampaui $106,4 miliar, dan harga sahamnya berpotensi naik 5–10 kali lipat berkat leverage. Namun, risiko juga besar: jika BTC turun di bawah $80.000, biaya utang (tahunan 5–7%) bisa memicu tekanan likuiditas, memaksa perusahaan mengubah strategi atau menghadapi risiko likuidasi.

1.2 Bitmine Immersion Technologies (BMNR): Model Produktivitas Berbasis Staking

BMNR di bawah Tom Lee memilih jalur berbeda. Perusahaan ini mengklaim sebagai “Ethereum Treasury terbesar dunia”, memegang 4,203 juta ETH senilai $13,45 miliar per 19 Januari. Pentingnya, 1.838.003 ETH di-stake, menghasilkan arus kas tahunan sekitar $590 juta pada yield 4–5% saat ini.

Strategi “staking-first” memberi BMNR buffer nilai intrinsik. Berbeda dengan MSTR yang hanya mengejar harga, BMNR memperoleh pendapatan berkelanjutan lewat partisipasi jaringan—mirip obligasi berimbal hasil tinggi dengan bonus pertumbuhan ekosistem Ethereum. BMNR menambah 581.920 ETH ke staking antara Q4 2025 dan Q1 2026, membuktikan komitmen jangka panjang pada nilai jaringan.

Ekspansi ekosistem BMNR juga signifikan. Perusahaan akan meluncurkan solusi staking MAVAN di Q1 2026, menawarkan layanan manajemen ETH untuk klien institusi dan membangun model pertumbuhan “ETH per saham”. Investasi $200 juta di Beast Industries pada 15 Januari dan ekspansi batas saham yang disetujui pemegang saham membuka peluang M&A, termasuk akuisisi perusahaan pemegang ETH kecil. BMNR juga memegang 193 BTC dan ekuitas Eightco Holdings senilai $22 juta, total aset kripto dan kas $14,5 miliar.

Dari sisi manajemen risiko, pendapatan staking BMNR memberikan perlindungan downside. Jika ETH berfluktuasi sekitar $3.000, hasil staking membantu menutup biaya peluang. Namun, jika aktivitas jaringan lemah dan APY staking turun, atau harga ETH jatuh di bawah level support, diskon NAV perusahaan bisa melebar (harga saham saat ini sekitar $28,85, turun lebih dari 50% dari puncak).

1.3 Perbandingan dan Evolusi Strategi

Kedua perusahaan ini mewakili paradigma berbeda akumulasi token korporasi. MSTR menjalankan model leverage agresif, berisiko tinggi dan potensi imbal hasil besar, sepenuhnya bergantung pada kenaikan harga Bitcoin untuk nilai pemegang saham. Strateginya berbasis keyakinan pada kelangkaan BTC jangka panjang dan depresiasi moneter makro. Sebaliknya, BMNR mengadopsi model ekosistem defensif berbasis yield, mendiversifikasi pendapatan lewat staking dan layanan untuk mengurangi ketergantungan pada satu aset.

Keduanya belajar dari 2025, beralih ke model pembiayaan lebih berkelanjutan. MSTR menghindari dilusi ekuitas berlebihan, BMNR mengurangi ketergantungan pembiayaan eksternal lewat pendapatan staking. Evolusi ini menandai pergeseran dari “alokasi eksperimental” ke “strategi keuangan inti” dan era “institusi memimpin, bukan FOMO ritel” di 2026.

Bagian 2: Dampak Pasar Multidimensi

2.1 Dampak Jangka Pendek: Sinyal Dasar dan Pemulihan Sentimen

Pembelian besar-besaran MSTR sering dipandang sebagai sinyal konfirmasi dasar pasar Bitcoin. Pembelian $2,13 miliar di pertengahan Januari mendorong aliran masuk satu hari ke ETF Bitcoin sebesar $8,44 miliar, menandakan modal institusi mengikuti akumulasi korporasi. Efek “anchoring korporasi” ini sangat penting saat sentimen ritel rapuh—indeks fear & greed menunjukkan “ketakutan ekstrem”, pembelian MSTR memberi dukungan psikologis pasar.

Akumulasi Ethereum BMNR juga menjadi katalis. Strategi ini sejalan dengan optimisme raksasa finansial seperti BlackRock atas dominasi Ethereum dalam tokenisasi aset dunia nyata (RWA). Ini bisa memicu “gelombang kedua ETH Treasury”, saat perusahaan seperti SharpLink Gaming dan Bit Digital ikut serta, mempercepat adopsi staking dan M&A ekosistem.

Sentimen investor bergeser dari panik ke optimisme hati-hati. Pemulihan sentimen yang saling memperkuat ini dapat menjadi fondasi siklus kenaikan pasar berikutnya.

2.2 Dampak Jangka Menengah: Amplifikasi Volatilitas dan Divergensi Narasi

Namun, leverage dalam akumulasi korporasi juga meningkatkan risiko pasar. Model leverage tinggi MSTR dapat memicu reaksi berantai jika Bitcoin turun lebih dalam. Dengan beta harga saham lebih dari dua kali BTC, setiap penurunan diperbesar, berpotensi menyebabkan forced selling atau krisis likuiditas. Efek “transmisi leverage” ini memicu gelombang likuidasi di 2025, saat pemegang leverage terpaksa unwind di tengah penurunan tajam.

BMNR, meski memiliki buffer pendapatan staking, menghadapi tantangan sendiri. Aktivitas jaringan Ethereum yang lemah bisa menekan APY staking, menggerus keunggulan “aset produktif”. Kelemahan rasio ETH/BTC yang berkepanjangan dapat memperlebar diskon NAV BMNR, menciptakan umpan balik negatif.

Dampak utamanya adalah divergensi narasi. MSTR memperkuat peran Bitcoin sebagai “aset safe-haven langka”, menarik investor konservatif pencari lindung nilai makro. BMNR mendorong narasi “platform produktif” Ethereum, menonjolkan nilai di DeFi, staking, dan tokenisasi. Perpecahan ini bisa membuat BTC dan ETH terlepas dalam skenario makro berbeda—misal, di lingkungan likuiditas ketat, BTC bisa unggul berkat sifat “emas digital”; dalam siklus inovasi teknologi, ETH mendapat premi dari pertumbuhan ekosistem.

2.3 Dampak Jangka Panjang: Perombakan Paradigma Keuangan dan Adaptasi Regulasi

Dalam jangka panjang, aksi MSTR dan BMNR bisa merombak paradigma manajemen keuangan korporasi. Jika US CLARITY Act diterapkan, memperjelas perlakuan akuntansi dan regulasi aset digital, biaya kepatuhan alokasi kripto korporasi akan turun drastis. Ini bisa mendorong perusahaan Fortune 500 mengalokasikan lebih dari $1 triliun ke aset digital, menggeser neraca dari “kas + obligasi” ke “aset digital produktif”.

MSTR adalah contoh klasik “BTC proxy”, dengan mekanisme premium kapitalisasi pasar dan NAV yang dikenal sebagai “reflexive flywheel”—menerbitkan saham di atas harga pasar untuk membeli Bitcoin, meningkatkan BTC per saham, menaikkan harga saham, memicu umpan balik positif. BMNR menawarkan template ETH Treasury yang bisa direplikasi, membuktikan yield staking mampu memberi nilai berkelanjutan bagi pemegang saham.

Konsolidasi sektor juga bisa terjadi. Ekspansi saham BMNR yang disetujui pemegang saham untuk M&A bisa memicu akuisisi perusahaan pemegang ETH kecil, membentuk “raksasa Treasury”. Perusahaan akumulasi lemah mungkin terpaksa menjual atau merger di bawah tekanan makro, mendorong struktur pasar “survival of the fittest”. Ini menandai pergeseran dari pasar kripto ritel ke institusi.

Namun transisi ini penuh risiko. Jika regulasi memburuk (misal, SEC memperketat klasifikasi aset digital) atau lingkungan makro memburuk tiba-tiba (Fed menaikkan suku bunga karena inflasi), akumulasi korporasi bisa berubah dari “pergeseran paradigma” jadi “jebakan leverage”. Sejarah menunjukkan inovasi keuangan serupa kerap memicu krisis sistemik saat regulasi diperketat atau pasar berbalik arah.

Bagian 3: Eksplorasi Isu Kunci

3.1 Akumulasi Token Korporasi: Era Emas Baru atau Gelembung Leverage?

Jawaban bergantung pada perspektif dan waktu. Bagi investor institusi, akumulasi korporasi adalah evolusi alokasi modal yang rasional. Di tengah ekspansi utang global dan kekhawatiran depresiasi mata uang, alokasi aset ke aset digital langka adalah langkah strategis. “Smart leverage” MSTR bukan sekadar spekulasi—memanfaatkan instrumen pasar modal untuk mengonversi premium ekuitas menjadi aset digital, selama pasar ekuitas mendukung strategi.

Model staking BMNR menegaskan sifat “produktif” aset digital. Pendapatan staking tahunan $590 juta tak hanya memberi arus kas, tapi juga ketahanan finansial di tengah volatilitas harga. Mirip obligasi berimbal hasil tinggi dengan dividen pertumbuhan jaringan, menggambarkan potensi aset kripto di luar spekulasi.

Namun kekhawatiran kritikus tetap beralasan. Rasio leverage akumulasi korporasi saat ini tertinggi dalam sejarah, dengan utang $9,48 miliar dan pembiayaan ekuitas preferen $3,35 miliar yang bisa jadi beban saat penurunan makro. Pelajaran gelembung ritel 2021 masih segar—banyak peserta leverage mengalami kerugian besar saat deleveraging cepat. Jika gelombang akumulasi korporasi hanya memindahkan leverage dari ritel ke korporasi tanpa mengubah struktur risiko, hasilnya bisa sama beratnya.

Pandangan lebih seimbang melihat akumulasi korporasi sebagai “periode transisi institusi”. Bukan sekadar gelembung—ada logika fundamental dan jangka panjang—namun juga belum era emas instan, karena risiko regulasi, makro, dan teknologi tetap ada. Eksekusi jadi kunci: bisakah pengakuan pasar dibangun sebelum kejelasan regulasi? Bisakah disiplin finansial bertahan di bawah tekanan makro? Bisakah inovasi teknologi dan ekosistem membuktikan nilai jangka panjang aset digital?

Kesimpulan dan Prospek

Strategi akumulasi MSTR dan BMNR menandai fase baru pasar kripto. Bukan lagi mania spekulatif ritel, tapi alokasi rasional institusi berbasis strategi jangka panjang. Meski jalurnya berbeda—“injeksi keyakinan leverage” MSTR dan “model produktivitas staking” BMNR—keduanya menunjukkan komitmen pada nilai jangka panjang aset digital.

Akumulasi korporasi adalah taruhan pada “waktu”: mengandalkan kejelasan regulasi sebelum likuiditas habis, kenaikan harga sebelum jatuh tempo utang, dan keyakinan pasar melampaui hambatan makro. Tidak ada jalan tengah—alokasi aset digital akan membuktikan revolusi paradigma keuangan korporasi abad ke-21, atau jadi kisah peringatan finansialisasi berlebihan.

Pasar ada di persimpangan. Ke kiri adalah pasar institusi yang matang; ke kanan, jurang likuidasi akibat collapse leverage. Jawaban akan terlihat dalam 12–24 bulan mendatang, dan kita semua menjadi saksi eksperimen ini.

Data laporan ini dikompilasi dan diedit oleh WolfDAO. Untuk pertanyaan atau pembaruan, silakan hubungi kami.

Disclaimer:

- Artikel ini merupakan reprint dari [Medium], dan hak cipta milik penulis asli [Nikka / WolfDAO (X: @10xWolfdao)]. Jika Anda keberatan dengan reprint ini, silakan hubungi tim Gate Learn dan tim akan segera memproses permintaan Anda.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan, jangan menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.