Pada 3 Februari 2026, Vitalik Buterin membuat pernyataan di X.

Pernyataan ini mengguncang komunitas Ethereum, sebanding dengan dampak dorongan “rollup-centric” yang ia lakukan pada 2020. Dalam unggahan tersebut, Vitalik secara terbuka mengakui: “Layer 2 sebagai ‘branded sharding’ untuk mewujudkan visi skalabilitas Ethereum tidak lagi berlaku.”

Dengan satu kalimat, ia nyaris menyatakan berakhirnya narasi utama Ethereum selama lima tahun terakhir. Ekosistem Layer 2—yang sebelumnya dianggap sebagai penyelamat dan harapan terbesar Ethereum—kini menghadapi krisis legitimasi paling signifikan sejak awal kemunculannya. Kritik langsung pun muncul, dengan Vitalik menulis secara lugas: “Jika Anda membuat EVM yang memproses 10.000 transaksi per detik, tetapi terhubung ke L1 melalui jembatan multisig, Anda tidak sedang melakukan scaling Ethereum.”

Bagaimana sesuatu yang dulu menjadi penyelamat kini menjadi beban yang harus ditinggalkan? Ini bukan sekadar perubahan teknis—ini adalah pertarungan keras antara kekuasaan, kepentingan, dan idealisme. Cerita ini bermula lima tahun lalu.

Bagaimana Layer 2 Menjadi Penyelamat Ethereum?

Jawabannya sederhana: ini bukan keputusan teknis, melainkan strategi bertahan hidup. Pada 2021, Ethereum terjebak dalam dilema “noble chain”.

Angka-angka berbicara: Pada 10 Mei 2021, rata-rata biaya transaksi Ethereum mencapai rekor tertinggi $53,16. Saat puncak tren NFT, harga gas menembus 500 gwei. Artinya, transfer token ERC-20 dasar bisa memakan biaya puluhan dolar, sementara satu kali swap token di Uniswap bisa mencapai $150 atau lebih.

DeFi Summer 2020 membawa pertumbuhan luar biasa bagi Ethereum, dengan total value locked (TVL) melonjak dari $700 juta di awal tahun menjadi $15 miliar di akhir tahun—lonjakan lebih dari 2.100%. Namun, ledakan ini menimbulkan kemacetan jaringan parah. Pada 2021, gelombang NFT datang, dan proyek blue-chip seperti Bored Ape Yacht Club semakin membebani jaringan, dengan biaya gas transaksi NFT tunggal kerap mencapai ratusan dolar. Pada 2021, beberapa kolektor bahkan ditawari lebih dari 1.000 ETH untuk satu Bored Ape, namun akhirnya mundur karena biaya gas yang tinggi dan proses transaksi yang rumit.

Di sisi lain, Solana muncul sebagai penantang. Angka-angkanya mencengangkan: puluhan ribu transaksi per detik dan biaya hanya $0,00025. Komunitas Solana mengejek performa Ethereum dan secara terbuka mengkritik arsitekturnya yang gemuk dan tidak efisien. “Ethereum is dead” menjadi slogan populer, memicu kecemasan di komunitas.

Dalam konteks ini, pada Oktober 2020, Vitalik secara resmi memperkenalkan konsep baru dalam unggahannya “A Rollup-Centric Ethereum Roadmap”: memposisikan Layer 2 sebagai “branded sharding” Ethereum. Inti gagasannya adalah Layer 2 akan memproses transaksi besar-besaran secara off-chain, lalu mengemas dan mengompres hasilnya kembali ke mainnet, secara teori memungkinkan skalabilitas tak terbatas sambil mewarisi keamanan dan resistensi sensor Ethereum.

Pada saat itu, masa depan seluruh ekosistem Ethereum bertumpu pada keberhasilan Layer 2. Dari upgrade Dencun pada Maret 2024 yang memperkenalkan EIP-4844 (Proto-Danksharding) untuk menyediakan data Layer 2 yang lebih murah, hingga berbagai pertemuan pengembang inti, semuanya mempersiapkan jalan bagi Layer 2. Setelah Dencun, biaya publikasi data Layer 2 turun setidaknya 90%, dengan biaya transaksi Arbitrum anjlok dari sekitar $0,37 menjadi $0,012. Ethereum berupaya mendorong L1 ke latar belakang, berperan sebagai “settlement layer.”

Mengapa strategi ini gagal?

“Centralized Databases” Bernilai $1,2 Miliar

Jika Layer 2 benar-benar memenuhi visi awalnya, ia tidak akan kehilangan pamor. Lantas, apa yang salah?

Vitalik mengidentifikasi kelemahan fatal: desentralisasi berjalan terlalu lambat. Sebagian besar solusi Layer 2 belum mencapai Stage 2—yakni sistem fraud atau validity proof yang sepenuhnya terdesentralisasi dan memungkinkan pengguna menarik aset tanpa izin dalam keadaan darurat. Layer 2 masih dikendalikan oleh sequencer terpusat yang menangani pengemasan dan pengurutan transaksi, sehingga lebih mirip database terpusat berbalut label blockchain.

Konflik antara realitas komersial dan idealisme teknis sangat nyata. Ambil contoh Arbitrum: pengembangnya, Offchain Labs, meraih pendanaan $120 juta dalam putaran Seri B pada 2021, dengan valuasi $1,2 miliar didukung firma papan atas seperti Lightspeed Venture Partners. Namun, meski mengelola dana terkunci lebih dari $15 miliar dan menguasai sekitar 41% pasar Layer 2, Arbitrum masih terjebak di Stage 1.

Kisah Optimism pun menarik. Dipimpin Paradigm dan Andreessen Horowitz (a16z), mereka menyelesaikan pendanaan Seri B senilai $150 juta pada Maret 2022, sehingga total pendanaan menjadi $268,5 juta. Pada April 2024, a16z secara privat membeli token OP senilai $90 juta. Namun, dengan dukungan modal sebesar itu, Optimism tetap berada di Stage 1.

Kebangkitan Base menunjukkan dimensi lain. Diluncurkan oleh Coinbase, Base dengan cepat menjadi favorit pasar setelah mainnet-nya aktif pada Agustus 2023. Akhir 2025, TVL Base mencapai $4,63 miliar, menguasai 46% pasar Layer 2 dan melampaui Arbitrum sebagai Layer 2 dengan TVL DeFi tertinggi. Namun, Base bahkan lebih tidak terdesentralisasi, karena Coinbase memegang kontrol penuh, sehingga secara teknis lebih mirip sidechain terpusat.

Kisah Starknet bahkan lebih ironis. Dikembangkan oleh Matter Labs dengan teknologi ZK-Rollup, Starknet meraih pendanaan $458 juta, termasuk Seri C senilai $200 juta yang dipimpin Blockchain Capital dan Dragonfly pada November 2022. Namun, harga token STRK turun 98% dari puncaknya, dengan kapitalisasi pasar sekitar $283 juta. Data on-chain menunjukkan pendapatan protokol hariannya bahkan tidak cukup menutupi biaya operasional beberapa server, dan node intinya tetap sangat terpusat hingga pertengahan 2025 ketika akhirnya mencapai Stage 1.

Beberapa tim proyek secara pribadi mengakui mereka mungkin tidak akan pernah benar-benar terdesentralisasi. Vitalik menyinggung kasus dalam unggahannya: sebuah proyek beralasan tidak akan pernah melangkah lebih jauh dalam desentralisasi karena “regulasi klien mengharuskan kontrol penuh.” Pernyataan ini membuat Vitalik geram, yang ia tanggapi secara lugas:

“Mungkin Anda melakukan hal yang benar bagi klien Anda. Tapi jelas, jika Anda melakukan ini, Anda tidak sedang ‘scaling Ethereum.’”

Pernyataan ini pada dasarnya mengecam seluruh proyek yang mengklaim sebagai Ethereum L2 namun menolak desentralisasi. Ethereum menginginkan ekstensi yang memperluas desentralisasi dan keamanan, bukan sekumpulan satelit terpusat berlabel Ethereum.

Masalah yang lebih dalam adalah konflik tak terjembatani antara desentralisasi dan kepentingan komersial. Sequencer terpusat memungkinkan tim proyek mengontrol pendapatan MEV (maximal extractable value), merespons tuntutan regulasi secara fleksibel, dan mempercepat iterasi produk. Desentralisasi penuh berarti menyerahkan kendali pada komunitas dan jaringan validator. Bagi proyek yang didukung modal ventura dan ditekan untuk tumbuh, ini pilihan yang sulit.

Jika Layer 2 berhasil terdesentralisasi sepenuhnya, apakah ia tetap akan kehilangan pamor? Jawabannya mungkin tetap ya—karena Ethereum sendiri telah berubah.

Ketika Mainnet Lebih Cepat dan Murah dari Sidechain

Mengapa Ethereum kini tak lagi membutuhkan Layer 2 untuk scaling?

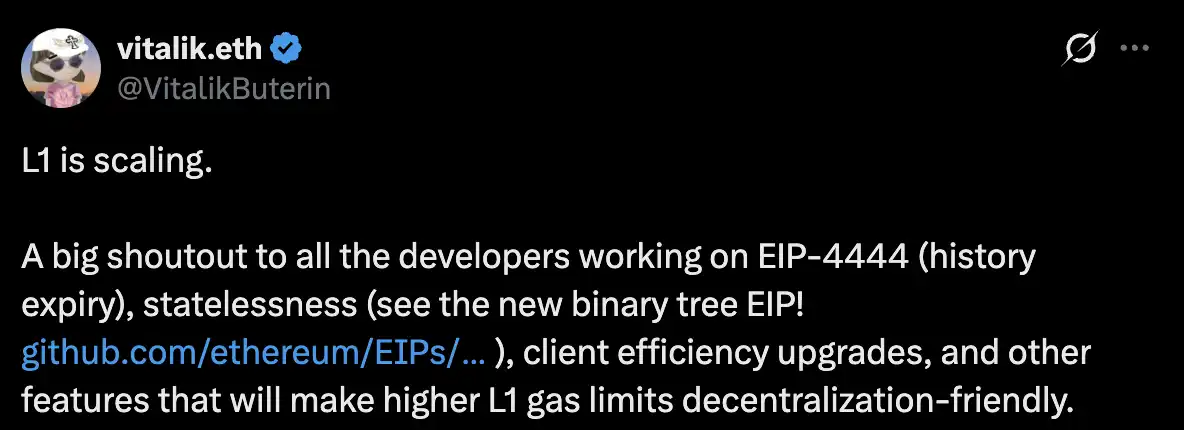

Sejak 14 Februari 2025, Vitalik telah memberi sinyal perubahan penting. Ia menerbitkan artikel berjudul “Why Even in an L2-Centric Ethereum There Are Reasons to Have a Higher L1 Gas Limit”, dengan tegas menyatakan, “L1 sedang scaling.” Saat itu, ini terdengar seperti penenang bagi para puris mainnet, namun kini terbukti sebagai seruan bagi mainnet Ethereum untuk bersaing dengan Layer 2.

Dalam setahun terakhir, Ethereum L1 berkembang jauh lebih cepat dari perkiraan. Berbagai terobosan teknis berperan: EIP-4444 mengurangi kebutuhan penyimpanan data historis; teknologi stateless client membuat operasi node lebih ringan; dan yang terpenting, gas limit terus naik. Awal 2025, gas limit Ethereum sebesar 30 juta; pertengahan tahun naik menjadi 36 juta—lonjakan 20%, kenaikan besar pertama sejak 2021.

Namun ini baru permulaan. Menurut pengembang inti Ethereum, dua upgrade hard fork utama dijadwalkan pada 2026. Upgrade Glamsterdam akan memperkenalkan pemrosesan paralel, mendorong gas limit dari 60 juta menjadi 200 juta—naik lebih dari tiga kali lipat. Fork Heze-Bogota akan menambahkan FOCIL (Fork-Choice Enforced Inclusion Lists), semakin meningkatkan efisiensi konstruksi blok dan resistensi sensor.

Upgrade Fusaka, yang selesai pada 3 Desember 2025, menunjukkan kekuatan scaling L1. Setelah upgrade, volume transaksi harian naik sekitar 50%, alamat aktif meningkat sekitar 60%, dan rata-rata pergerakan tujuh hari transaksi harian mencapai rekor 1,87 juta—melampaui puncak DeFi 2021.

Hasilnya sangat mencolok: biaya transaksi mainnet Ethereum turun ke level sangat rendah. Januari 2026, rata-rata biaya transaksi turun menjadi $0,44—turun lebih dari 99% dari puncak $53,16 pada Mei 2021. Di luar jam sibuk, biaya transaksi sering di bawah $0,10, bahkan kadang serendah $0,01, dengan harga gas turun ke 0,119 gwei. Angka-angka ini menyaingi Solana, menghapus keunggulan biaya terbesar Layer 2.

Dalam artikelnya Februari lalu, Vitalik melakukan simulasi. Dengan asumsi harga ETH $2.500, gas 15 gwei (rata-rata jangka panjang), dan elastisitas permintaan mendekati 1 (gas limit dua kali lipat, harga turun setengah):

Resistensi sensor: Memaksa transaksi L1 yang disensor L2 saat ini butuh sekitar 120.000 gas, setara $4,50. Agar biaya di bawah $1, L1 harus scaling 4,5x.

Transfer aset antar-L2: Penarikan dari satu L2 ke L1 butuh sekitar 250.000 gas, deposit ke L2 lain 120.000 gas, total $13,87. Dengan desain optimal, hanya butuh 7.500 gas dan $0,28. Untuk mencapai $0,05, L1 harus scaling 5,5x.

Skenario mass exit: Ambil contoh Sony’s Soneium—PlayStation memiliki sekitar 116 juta pengguna aktif bulanan. Dengan protokol exit efisien (7.500 gas per pengguna), Ethereum kini dapat menangani exit darurat untuk 121 juta pengguna dalam seminggu. Untuk mendukung beberapa aplikasi serupa, L1 harus scaling sekitar 9x.

Target scaling ini tercapai pada 2026. Teknologi telah mengubah permainan. Ketika L1 cepat dan murah secara mandiri, mengapa pengguna mau repot dengan bridging Layer 2 yang rumit, interaksi berbelit, dan risiko keamanan?

Risiko keamanan jembatan memang nyata. Tahun 2022, jembatan menjadi sasaran utama peretas. Februari, Wormhole kehilangan $325 juta; Maret, Ronin mengalami serangan DeFi terbesar, kehilangan $540 juta; Meter, Qubit, dan lainnya juga dibobol. Chainalysis melaporkan pada 2022, total kripto yang dicuri melalui jembatan mencapai $2 miliar—sebagian besar dari total kerugian serangan DeFi tahun itu.

Fragmentasi likuiditas menjadi masalah lain. Seiring menjamurnya Layer 2, likuiditas DeFi terpecah di puluhan chain, meningkatkan slippage, menurunkan efisiensi modal, dan memperburuk pengalaman pengguna. Untuk memindahkan aset antar-Layer 2, pengguna harus melewati proses bridging rumit, menunggu lama, dan menanggung biaya serta risiko tambahan.

Ini menimbulkan pertanyaan paling krusial: Apa yang terjadi dengan proyek Layer 2 yang telah menggalang dana besar dan menerbitkan token?

Gelembung Valuasi dan Kota Hantu

Kemana semua dana Layer 2 mengalir?

Beberapa tahun terakhir, ranah Layer 2 lebih menyerupai permainan finansial besar daripada revolusi teknis. VC berlomba menggelontorkan dana, mendorong valuasi L2 ke tingkat menakjubkan: zkSync menggalang $458 juta, Offchain Labs (Arbitrum) bernilai $1,2 miliar, Optimism $268,5 juta, Starknet $458 juta. Di balik angka-angka itu ada VC papan atas seperti Paradigm, a16z, Lightspeed, Blockchain Capital, dan lainnya.

Para pengembang berbondong-bondong membangun DeFi Lego “bertumpuk” di L2, memburu likuiditas dan pemburu airdrop. Namun, pengguna nyata kelelahan menghadapi bridging berulang dan biaya tersembunyi yang tinggi.

Kenyataannya, pasar makin terkonsentrasi di puncak. Menurut riset 21Shares, Base, Arbitrum, dan Optimism kini menangani sekitar 90% seluruh transaksi. Base, memanfaatkan trafik dan basis pengguna Coinbase, melejit pada 2025—TVL naik dari $1 miliar di awal tahun menjadi $4,63 miliar di akhir tahun, dengan volume transaksi kuartalan mencapai $59 miliar, naik 37% secara kuartalan. Arbitrum stabil di sekitar $19 miliar TVL, dengan Optimism tak jauh di belakang.

Di luar papan atas, sebagian besar proyek L2 mengalami penurunan jumlah pengguna nyata hingga hampir nol setelah hype airdrop mereda, menjadi “kota hantu” sesungguhnya. Starknet menjadi contoh utama. Meski harga tokennya turun 98% dari puncak, pengguna aktif harian dan pendapatan fee yang sangat rendah membuat rasio harga terhadap pendapatan sangat tidak sehat. Artinya, ekspektasi masa depan pasar jauh melampaui kemampuan menghasilkan nilai nyata saat ini.

Ironisnya, ketika biaya Layer 2 turun drastis akibat EIP-4844, pembayaran mereka ke L1 untuk ketersediaan data juga anjlok, menurunkan pendapatan fee Ethereum L1. Pada Januari 2026, analis mencatat upgrade Dencun memindahkan banyak transaksi dari L1 ke L2 yang lebih murah, menekan fee jaringan Ethereum ke level terendah sejak 2017. Ketika Layer 2 memangkas biaya sendiri, mereka juga menguras nilai ekonomi L1.

Dalam outlook Layer 2 2026, 21Shares memprediksi sebagian besar Layer 2 Ethereum mungkin tidak bertahan tahun ini, konsolidasi brutal menanti—hanya proyek berkinerja tinggi, benar-benar terdesentralisasi, dan punya proposisi nilai unik yang akan bertahan.

Inilah tujuan utama Vitalik: menusuk gelembung infrastruktur yang penuh pujian diri dan menyuntikkan realitas ke pasar yang sakit. Jika Layer 2 tidak menawarkan fitur lebih menarik dari L1, ia hanya akan menjadi relik transisi mahal dalam sejarah Ethereum.

Ethereum Merebut Kembali Kedaulatannya

Saran terbaru Vitalik mengarahkan Layer 2 ke jalur baru: tinggalkan scaling sebagai satu-satunya keunggulan dan kejar nilai fungsional yang tidak atau belum dapat diberikan L1 dalam jangka pendek. Ia menyebut beberapa arah: perlindungan privasi (transaksi privat on-chain via zero-knowledge proof), optimasi efisiensi untuk aplikasi spesifik (game, jejaring sosial, komputasi AI), konfirmasi transaksi super cepat (milidetik, bukan detik), dan eksplorasi use case non-finansial.

Dengan kata lain, peran Layer 2 akan bergeser dari ekstensi Ethereum menjadi plugin spesialis. Mereka bukan lagi satu-satunya penyelamat scaling, melainkan lapisan ekstensi fungsional dalam ekosistem Ethereum. Ini reposisi fundamental dan pengembalian kekuasaan—nilai inti dan kedaulatan Ethereum akan kembali berlabuh di L1.

Vitalik juga mengusulkan kerangka baru: memandang Layer 2 sebagai spektrum, bukan biner. Setiap L2 dapat melakukan kompromi dalam desentralisasi, keamanan, dan fitur; kuncinya adalah mengomunikasikan jaminan mereka secara jelas kepada pengguna, bukan semuanya mengklaim “scaling Ethereum.”

Pertarungan telah dimulai. Layer 2 yang bertahan dengan valuasi tinggi namun tanpa pengguna aktif nyata kini menghadapi vonis akhir. Mereka yang menemukan nilai unik dan berhasil terdesentralisasi mungkin akan bertahan di lanskap baru. Base mungkin terus memimpin berkat trafik Coinbase dan onboarding pengguna Web2, namun harus menjawab isu desentralisasi. Arbitrum dan Optimism perlu mempercepat menuju Stage 2 dan membuktikan diri lebih dari sekadar database terpusat. zkSync dan Starknet, sebagai proyek ZK-Rollup, harus menunjukkan keunggulan zero-knowledge proof sambil meningkatkan pengalaman pengguna dan vitalitas ekosistem secara drastis.

Layer 2 belum hilang, namun era sebagai satu-satunya harapan Ethereum telah berakhir. Lima tahun lalu, terdesak pesaing seperti Solana, Ethereum menggantungkan harapan scaling pada Layer 2 dan membangun ulang roadmap teknisnya. Lima tahun kemudian, solusi scaling terbaik adalah memperkuat dirinya sendiri.

Ini bukan pengkhianatan—ini pertumbuhan. Layer 2 yang gagal beradaptasi akan menanggung konsekuensi. Ketika gas limit menembus 200 juta di akhir 2026, ketika biaya transaksi Ethereum L1 menetap di angka beberapa sen atau kurang, dan ketika pengguna sadar tak perlu lagi menanggung jembatan lintas-chain yang rumit dan berisiko, pasar akan menentukan pilihannya. Proyek dengan valuasi selangit tetapi tanpa nilai nyata bagi pengguna akan tersapu sejarah.

Pernyataan:

- Artikel ini diterbitkan ulang dari [BlockBeats]. Hak cipta milik penulis asli [BlockBeats]. Jika Anda keberatan dengan penerbitan ulang ini, silakan hubungi tim Gate Learn, yang akan menindaklanjutinya sesuai prosedur terkait.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn dan dilarang disalin, didistribusikan, atau dijiplak kecuali Gate disebutkan secara eksplisit.