Poin Penting:

- Aset digital memperpanjang koreksi sepanjang Februari, karena sentimen risk-off dan likuiditas yang menipis membuat pasar semakin rentan terhadap gejolak.

- Permintaan melemah, ditandai premi Coinbase negatif, arus keluar ETF, dan pertumbuhan stablecoin yang melambat, mencerminkan penurunan partisipasi institusi.

- Meski valuasi direset, tren struktural tetap bergerak maju, dengan aktivitas tokenisasi yang meningkat dan integrasi onchain yang semakin dalam ke infrastruktur pasar tradisional.

Pendahuluan

Februari menandai kelanjutan tren terbaru di industri kripto, di mana kemajuan fundamental tertutupi oleh pergerakan harga yang lemah karena kripto berada di tengah arus makro yang berubah. Pada edisi State of the Network ini, kami menyajikan tinjauan pasar dan dinamika onchain yang membentuk aset digital selama Februari 2026.

Kinerja Pasar

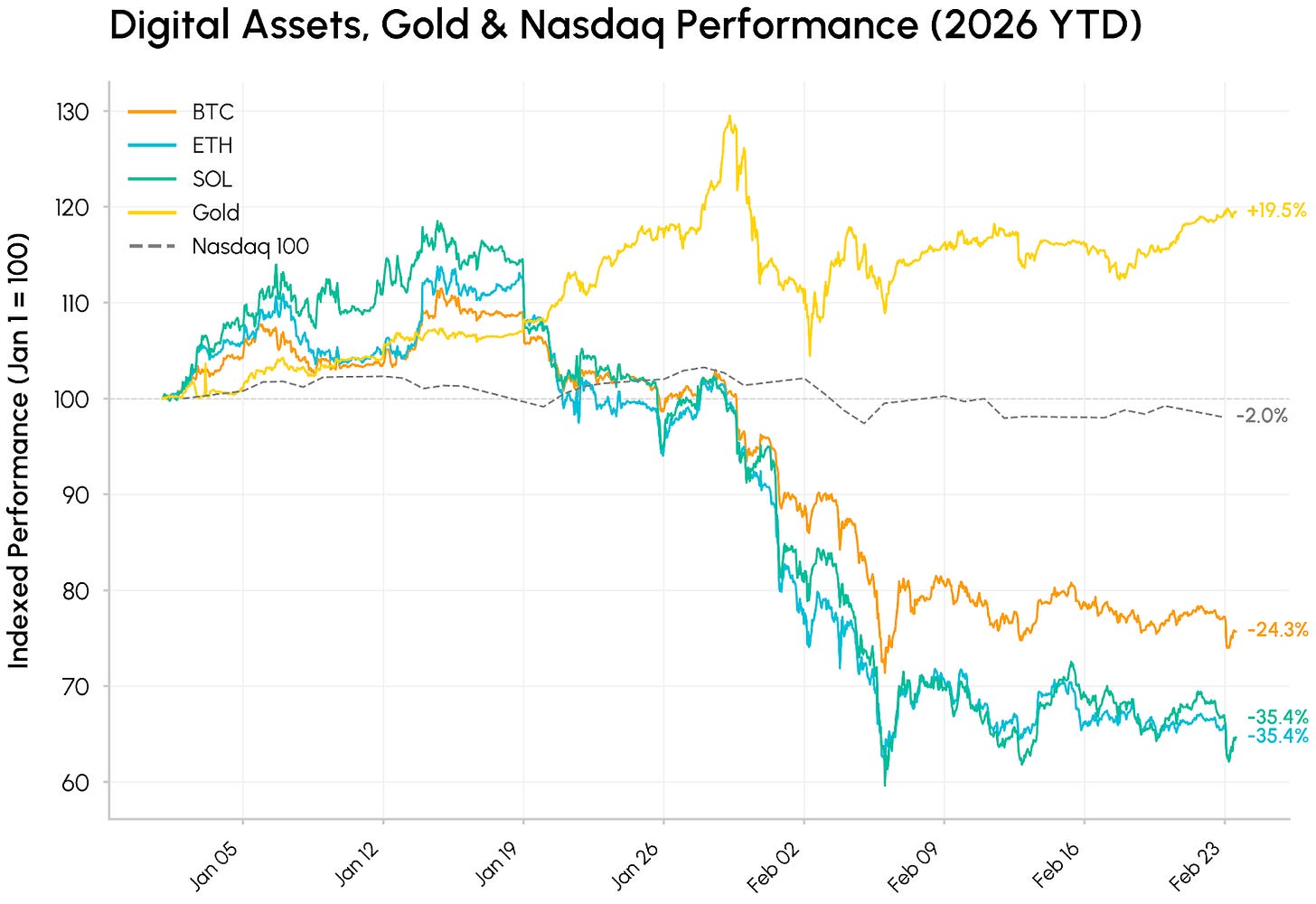

Februari diawali dengan pergeseran tajam. Bitcoin sempat turun di bawah $61.000 saat aksi jual pada 5–6 Februari, menjadi salah satu awal tahun kalender terlemah bagi aset kripto dalam lebih dari satu dekade. Pasar aset digital secara luas melanjutkan koreksi dari puncak Oktober 2025, memperpanjang penurunan yang kini telah menghapus hampir separuh nilai puncak BTC dan mendorong ETH (turun sekitar 34%) serta Solana (turun sekitar 35%) kembali ke level sebelum persetujuan ETF spot tahun 2024.

Sumber: Coin Metrics Reference Rates

Kondisi ini terjadi di tengah perbedaan yang semakin melebar antar kelas aset. Emas (+15% YTD) terus naik berkat permintaan aset aman dan minat terhadap penyimpan nilai non-dolar, di tengah ketidakpastian geopolitik dan tarif. Dalam lingkungan risk-off, kripto diperdagangkan sebagai eksposur teknologi beta tinggi, dijual bersamaan dengan saham pertumbuhan seiring pasar bereaksi terhadap perkembangan AI dan risiko disrupsi. Di antara kekuatan ini, pelemahan kripto lebih merupakan perpaduan menurunnya selera risiko, likuiditas rendah, dan deleveraging berkelanjutan, bukan kerusakan fundamental.

Di pasar kripto, aksi jual terjadi secara luas di seluruh sektor. Morpho (MORPHO) menjadi salah satu outperformer, didukung adopsi vault yang meningkat dan kesepakatan Apollo Global Management untuk mengakuisisi hingga 90 juta token MORPHO (9% dari total pasokan selama 48 bulan).

Penurunan Arus Dana

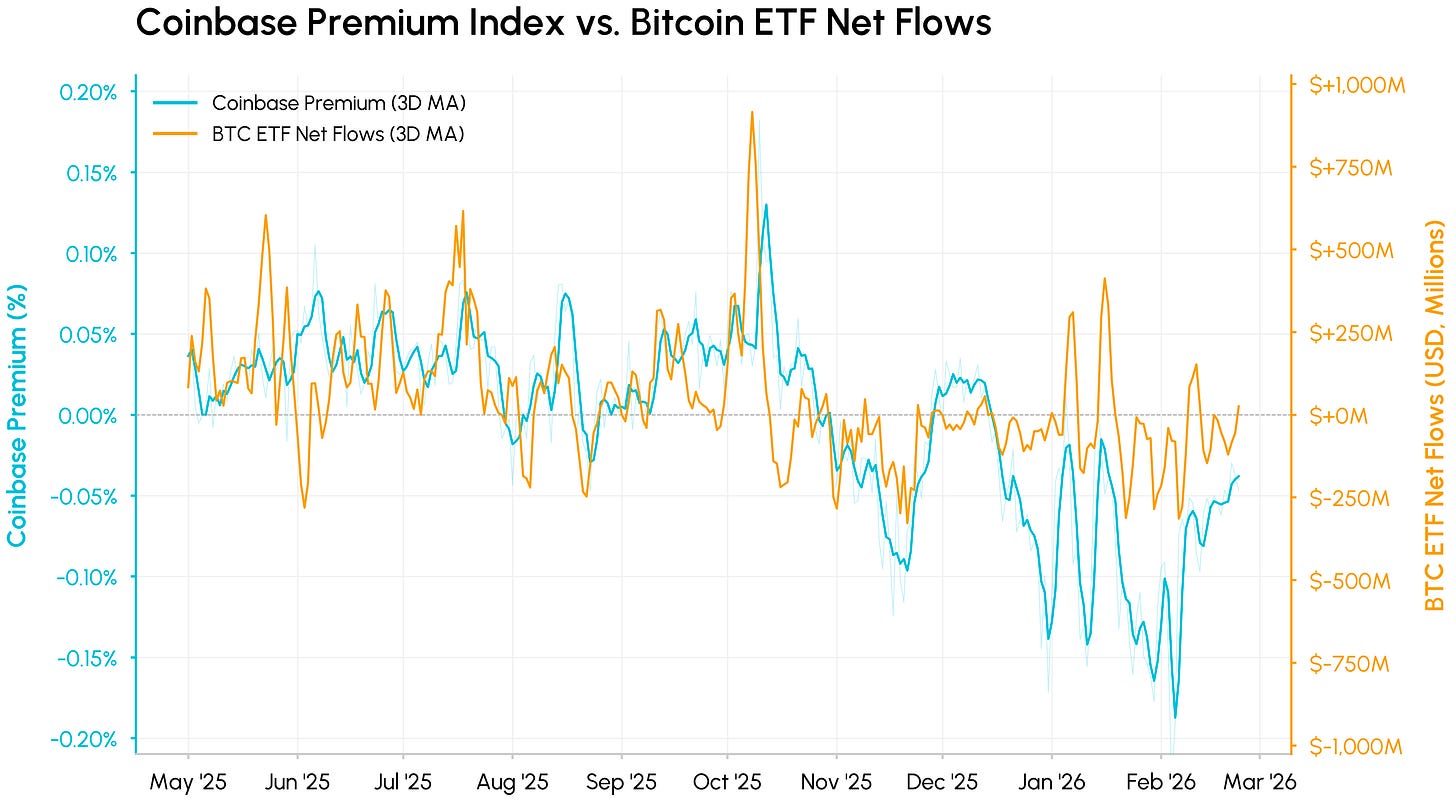

Di balik penurunan, sumber utama permintaan dan likuiditas melemah bersamaan. Coinbase Premium Index, yang melacak selisih BTC/USD di Coinbase dan BTC/USDT di Binance, berfungsi sebagai indikator permintaan pasar spot AS.

Indeks ini berada di wilayah negatif sejak November 2025, semakin dalam sepanjang Februari, menandakan tekanan jual AS yang berkelanjutan dan minimnya pembelian institusi baru. Baru-baru ini, premi mulai pulih, menunjukkan fase terburuk penjualan spot AS mungkin telah berlalu walau permintaan masih rendah.

Sumber: Coin Metrics Market Data Feed & Network Data Pro

Dibandingkan arus bersih ETF Bitcoin, pergerakan bersama ini cukup menonjol. Kedua indikator mengukur permintaan institusi AS dari sudut berbeda dan turun di bawah nol pada periode yang sama. Premi biasanya memimpin arus turun di tiap fase, karena harga spot bereaksi langsung sementara penebusan ETF membutuhkan waktu. ETF Bitcoin spot mencatat arus keluar bersih kumulatif lebih dari $4 miliar YTD, membalik sebagian besar arus masuk tahun lalu.

Likuiditas Menipis dan Volume Berfluktuasi

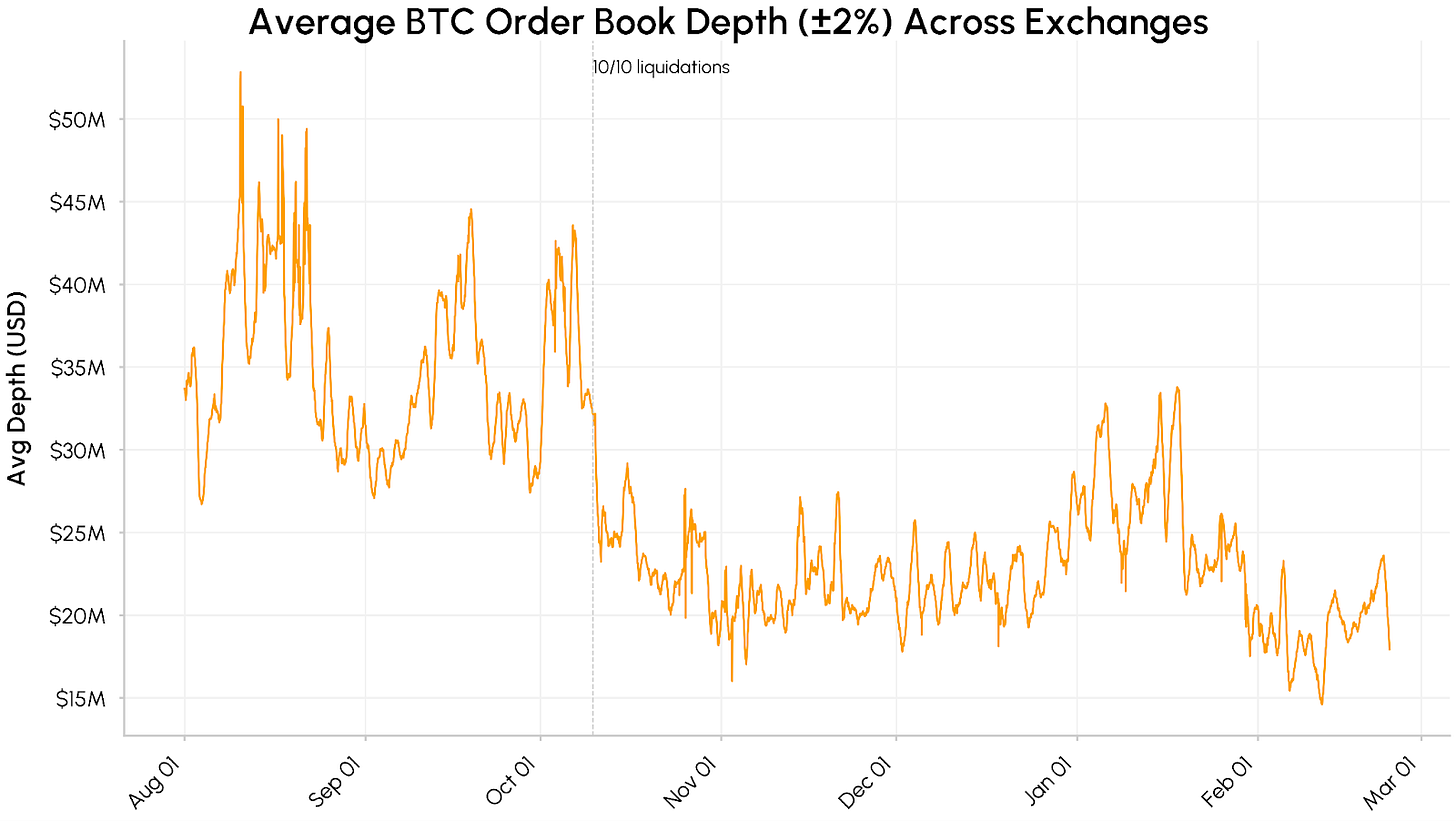

Selain itu, likuiditas pasar tetap rapuh. Kedalaman buku pesanan BTC spot rata-rata di bursa utama, diukur sebagai likuiditas dalam ±2% dari harga tengah, turun dari sekitar $40–50 juta pada Agustus–Oktober 2025 ke kisaran $15–25 juta secara berkelanjutan. Likuiditas semakin menipis pada Februari, langsung memperparah pergeseran harga.

Sumber: Coin Metrics Market Data Pro

Pertumbuhan pasokan stablecoin juga melambat sejak Desember. Kapitalisasi pasar agregat USDT dan USDC bertahan di sekitar $260 miliar, menandakan arus modal baru yang terhenti dibandingkan keluar sepenuhnya dari ekosistem. Secara keseluruhan, arus dana menunjukkan permintaan institusi yang mundur, kedalaman orderbook tipis, dan pertumbuhan stablecoin yang melambat, sehingga kondisi pemulihan berkelanjutan masih belum terpenuhi.

Sumber: Coin Metrics Market Data Pro

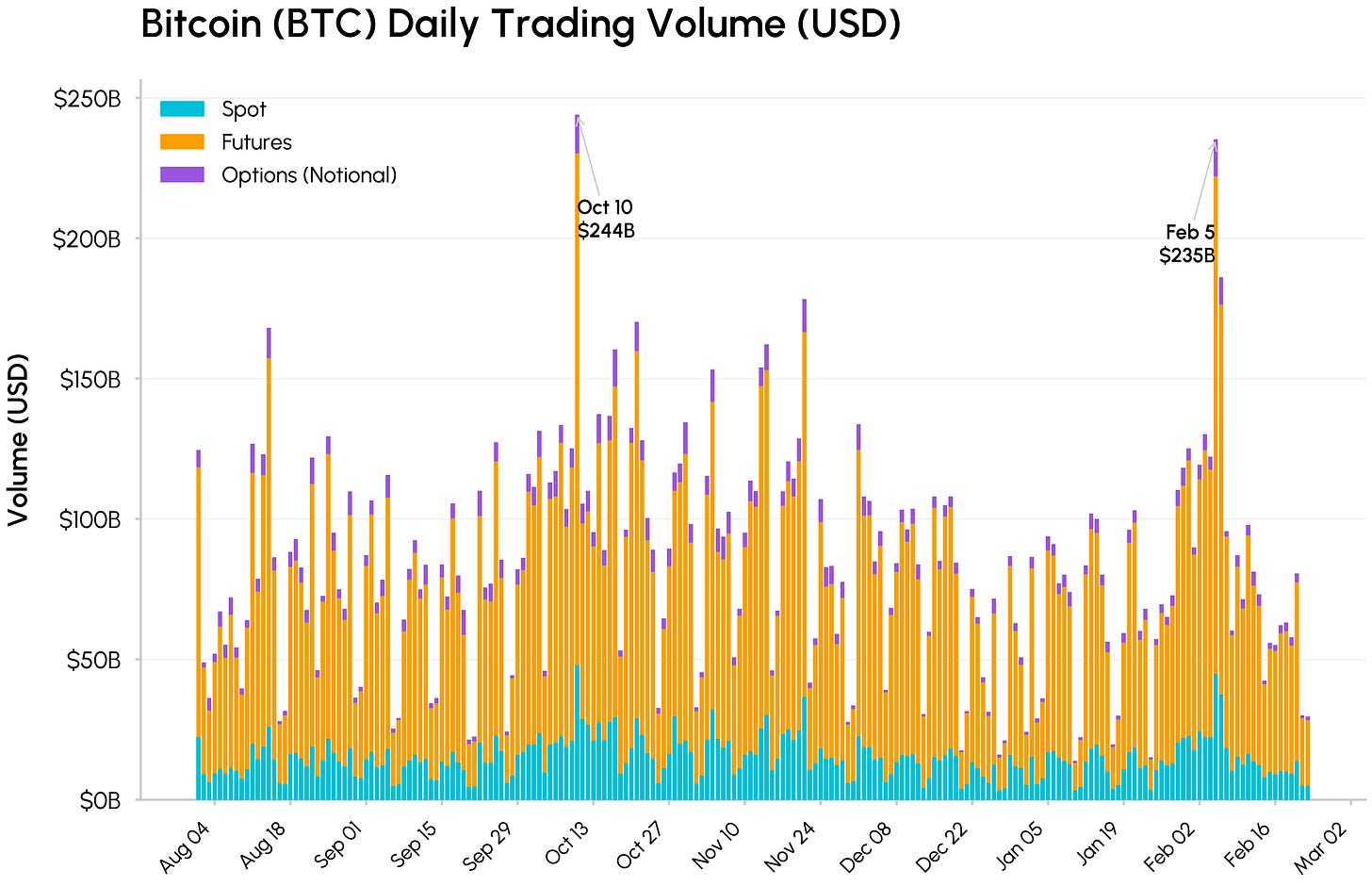

Volume perdagangan di spot, futures, dan opsi melonjak tajam pada 10 Oktober dan 5 Februari. Total volume BTC mencapai $244 miliar dan $235 miliar, dengan futures mendominasi di $177 miliar pada 5 Februari. Volume spot sedikit lebih rendah daripada Oktober meski terjadi pergeseran harga yang sama parah, sejalan dengan orderbook yang lebih tipis memperkuat pergerakan. Secara historis, aksi jual volume tinggi seperti ini sering bertepatan dengan habisnya penjualan paksa, menandakan fase paling agresif penurunan mungkin mendekati akhir.

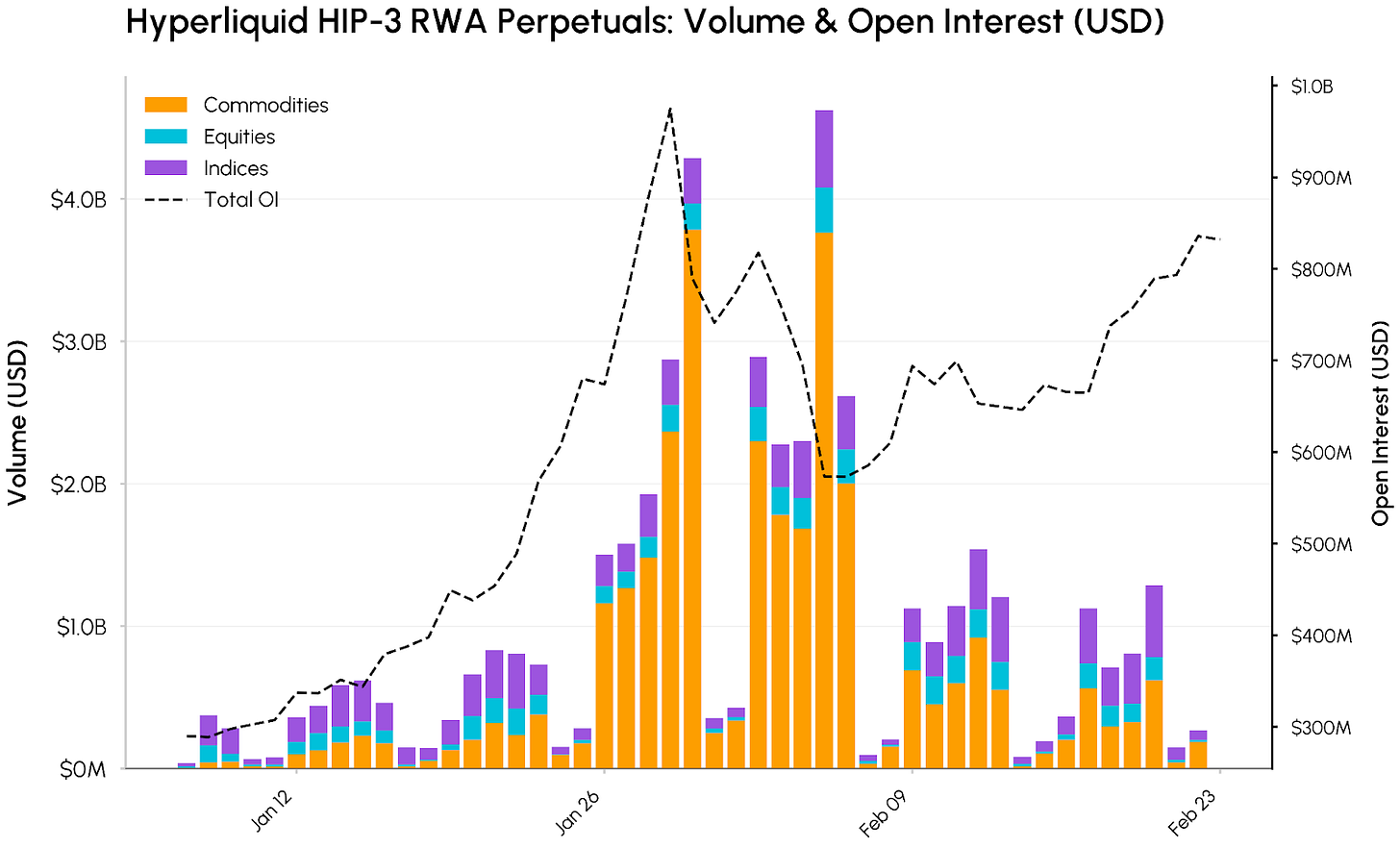

Onchain RWA Perpetuals di Hyperliquid

Momentum terus berkembang di sekitar tokenisasi aset dunia nyata (RWA) dan konvergensi onchain dengan keuangan tradisional. Hyperliquid menjadi salah satu penerima utama, memperluas dominasi perpetual futures onchain ke komoditas, saham, dan produk indeks seperti Nasdaq 100 Index (XYZ100). Ekspansi ini dimungkinkan oleh HIP-3 Hyperliquid, peningkatan protokol yang memungkinkan penciptaan pasar perpetual secara permissionless untuk aset apapun dengan oracle dan struktur biaya sendiri.

Sumber: Coin Metrics Market Data Feed

BTC dan ETH tetap menjadi aset terbesar berdasarkan open interest, tetapi pasar HIP‑3 kini mewakili porsi aktivitas yang semakin besar di platform. Total volume perpetual HIP-3 mencapai puncak sekitar $4,6 miliar pada 5 Februari, didorong komoditas yang menyumbang sekitar $3,8 miliar pada hari itu dan lebih dari $30 miliar volume kumulatif sejak Januari. Emas dan perak menjadi sorotan, dengan volume perak mencapai puncak $3,4 miliar.

Open interest tumbuh seiring waktu. OI agregat di pasar HIP‑3 naik dari sekitar $290 juta di awal Januari ke puncak mendekati $975 juta pada 29 Januari, lalu terkonsolidasi sekitar $830 juta di akhir Februari. Hal ini menunjukkan permintaan akses on‑chain ke komoditas, saham, dan eksposur indeks yang terus meningkat.

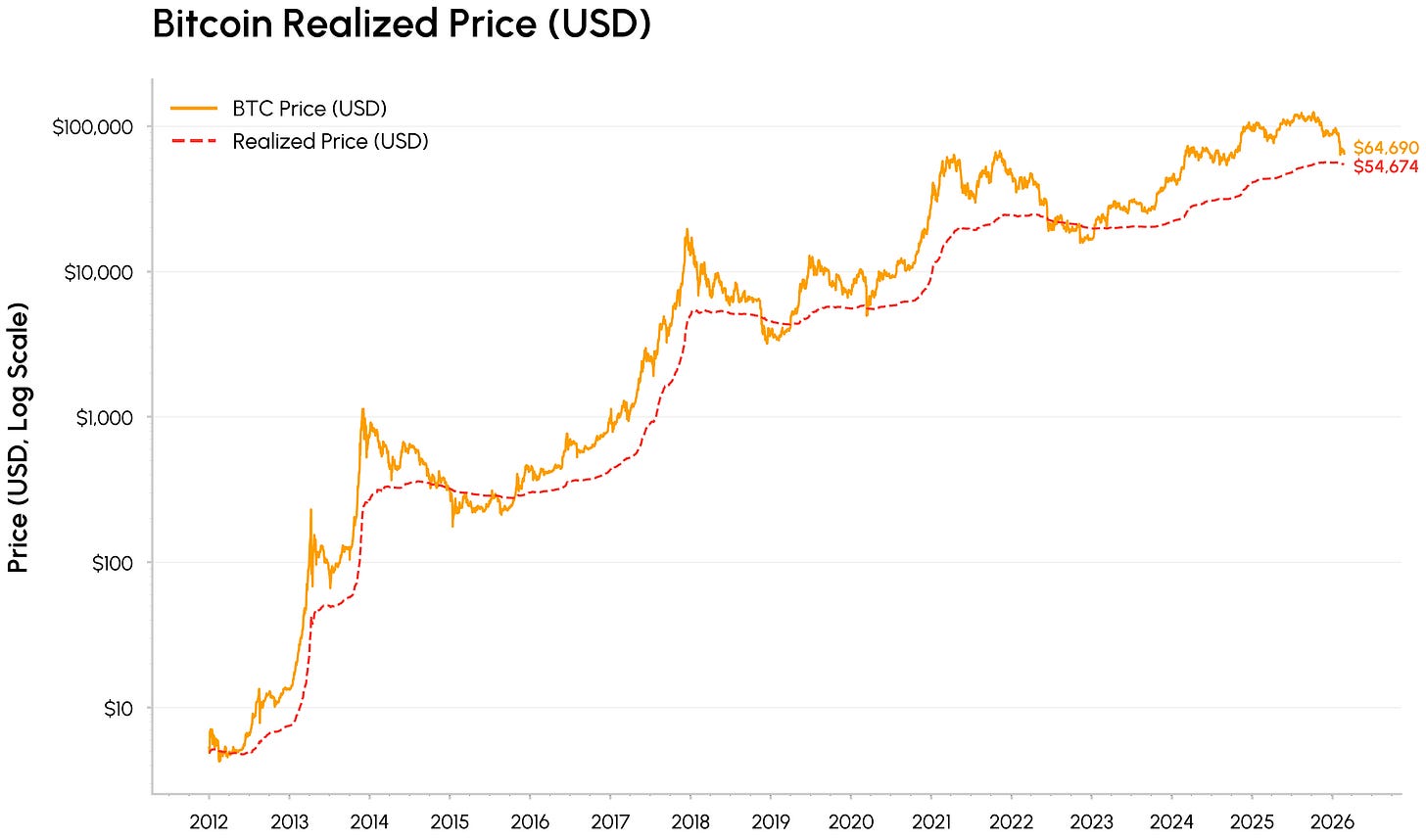

Zona “Value”

Penurunan terbaru Bitcoin membawa harga mendekati harga realisasi, saat ini sekitar $55 ribu, yang merupakan rata-rata basis biaya on‑chain seluruh koin. Pada titik terendah siklus sebelumnya, BTC sering diperdagangkan di dekat atau di bawah harga realisasi ketika pasar bergerak dari euforia ke kapitulasi dan akhirnya akumulasi.

Sumber: Coin Metrics Network Data Pro

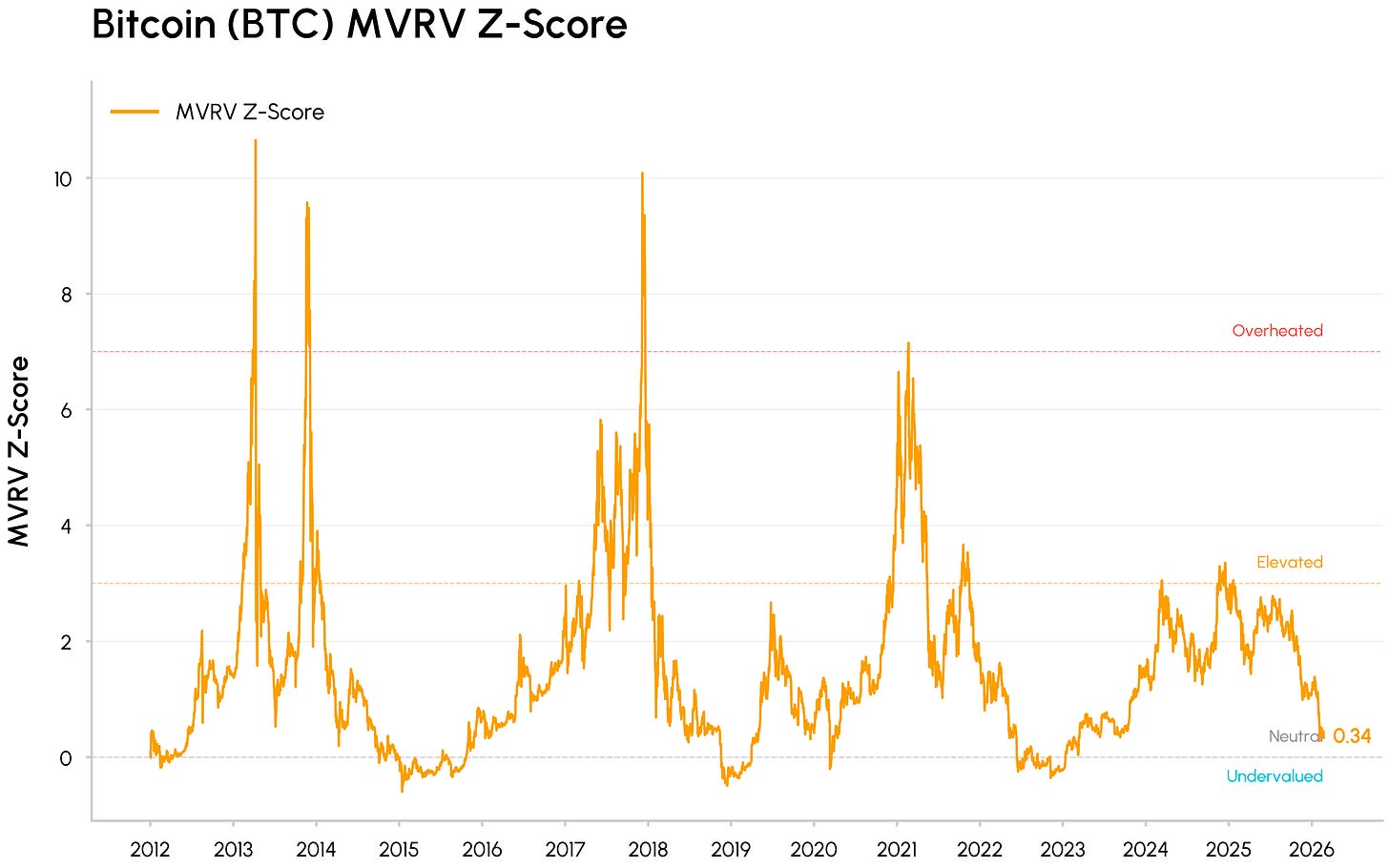

Pada saat yang sama, metrik valuasi seperti MVRV (yang membandingkan nilai pasar Bitcoin dengan basis biaya onchain agregat pemegangnya) telah tertekan ke zona undervaluasi historis, namun belum mencapai level ekstrem yang terkait dengan titik terendah bear market sebelumnya. Indikator ini menunjukkan pasar telah membuang kelebihan sebelumnya dan bergerak menuju zona value.

Sumber: Coin Metrics Network Data Pro

Di bawah reset harga, sejumlah tren terus mendorong kripto masuk ke infrastruktur pasar utama. HIP‑3 Hyperliquid menunjukkan jalur kripto semakin digunakan untuk memperdagangkan aset tradisional. Langkah BlackRock membawa dana tokenisasi BUIDL ke Uniswap dan kesepakatan Apollo untuk mengakuisisi token MORPHO juga menyoroti institusi yang mengintegrasikan likuiditas DeFi dan tata kelola ke dalam workflow mereka.

Secara paralel, protokol DeFi terkemuka seperti Aave dan Uniswap perlahan bergerak menuju penyelarasan pemegang token dan akrual nilai yang lebih jelas, menggeser sektor dari token berbasis narasi dan tata kelola menuju aset yang berorientasi arus kas. Di sisi TradFi, CME meluncurkan perdagangan futures kripto 24/7 dan sikap CFTC yang lebih konstruktif terhadap pasar prediksi menunjukkan venue teregulasi dan pembuat kebijakan beradaptasi dengan struktur kripto yang selalu aktif.

Kesimpulan

Penurunan Februari lebih merupakan ujian arus dan likuiditas di lingkungan risk-off dibandingkan kerusakan fundamental. Kripto diperdagangkan sebagai aset sensitif likuiditas dan terkait pertumbuhan, meski peran di infrastruktur pasar, portofolio institusi, dan integrasi onchain semakin dalam. Dalam jangka pendek, kondisi mungkin tetap berfluktuasi, namun kemajuan CLARITY Act dan pembalikan arus dana akan menjadi katalis utama untuk kebangkitan permintaan yang lebih berkelanjutan.

Disclaimer: Informasi di sini disediakan hanya untuk tujuan informasi. Talos Trading, LLC dan afiliasinya (“Talos”) tidak memberikan jaminan terkait akurasi, validitas, atau kelengkapan informasi dalam materi ini, termasuk tanpa batasan informasi faktual dari sumber publik yang dianggap Talos dapat dipercaya pada saat itu. Talos tidak bertanggung jawab atas konsekuensi penggunaan informasi dalam materi ini. Pendapat atau estimasi yang diungkapkan adalah penilaian penulis pada tanggal publikasi dan dapat berubah tanpa pemberitahuan. Materi ini maupun salinannya tidak boleh diambil, diperbanyak, atau didistribusikan, secara langsung maupun tidak langsung, tanpa izin tertulis dari Talos. Pandangan atau opini yang diungkapkan adalah milik penulis dan tidak selalu mencerminkan pandangan Talos. Komunikasi ini tidak merupakan penawaran untuk membeli atau menjual, atau promosi atau rekomendasi atas aset digital, sekuritas, derivatif, komoditas, instrumen keuangan, produk, atau strategi perdagangan apa pun. Dokumen dan informasi ini tidak dimaksudkan sebagai nasihat investasi atau rekomendasi untuk mengambil (atau tidak mengambil) keputusan investasi apa pun dan tidak dapat dijadikan dasar sebagai demikian.

Disclaimer:

- Artikel ini diterbitkan ulang dari [Coin Metrics State of the Network]. Seluruh hak cipta milik penulis asli [Tanay Ved, Senior Research Associate]. Jika ada keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn, dan akan segera ditangani.

- Disclaimer Tanggung Jawab: Pendapat dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau melakukan plagiasi atas artikel terjemahan dilarang.