CLARITY Act telah memicu perdebatan mengenai masa depan uang dan perbankan di Amerika Serikat. Salah satu ketentuan utamanya melarang penyedia layanan aset digital, seperti bursa mata uang kripto, membayarkan imbal hasil kepada nasabah hanya karena menyimpan “payment stablecoins”.

Larangan atas platform pihak ketiga yang diusulkan ini mengikuti GENIUS Act 2025 sebelumnya, yang sudah melarang penerbit stablecoin membayarkan bunga. Dukungan industri perbankan terhadap kebijakan ini merupakan upaya melindungi spread yang menjadi bagian penting dan menguntungkan dari model bisnis mereka.

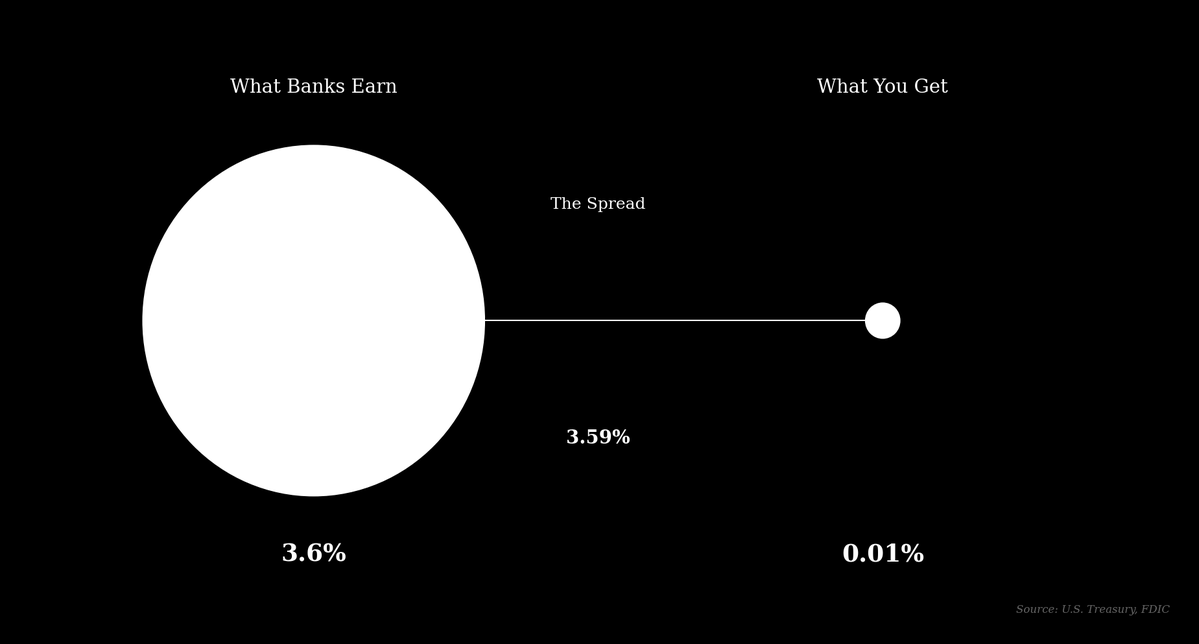

Pada dasarnya, bank beroperasi dengan menerima simpanan nasabah dan membayar bunga rendah, lalu menyalurkan simpanan tersebut ke pinjaman atau investasi seperti obligasi pemerintah dengan tingkat bunga lebih tinggi. Margin bunga bersih bank, atau spread, adalah selisih antara bunga yang diperoleh dan yang dibayarkan.

Model ini sangat menguntungkan. Pada 2024, JPMorgan Chase mencatatkan laba bersih rekor sebesar $58,5 miliar dari pendapatan $180,6 miliar, di mana pendapatan bunga bersih sebesar $92,6 miliar menjadi pendorong utama.

Alternatif fintech baru menawarkan deposan jalur lebih langsung menuju imbal hasil lebih tinggi, menciptakan tingkat persaingan yang sebelumnya dihindari industri. Tidak mengherankan jika beberapa bank incumbent terbesar memanfaatkan regulasi untuk melindungi model bisnis mereka—strategi yang masuk akal dan memiliki preseden historis.

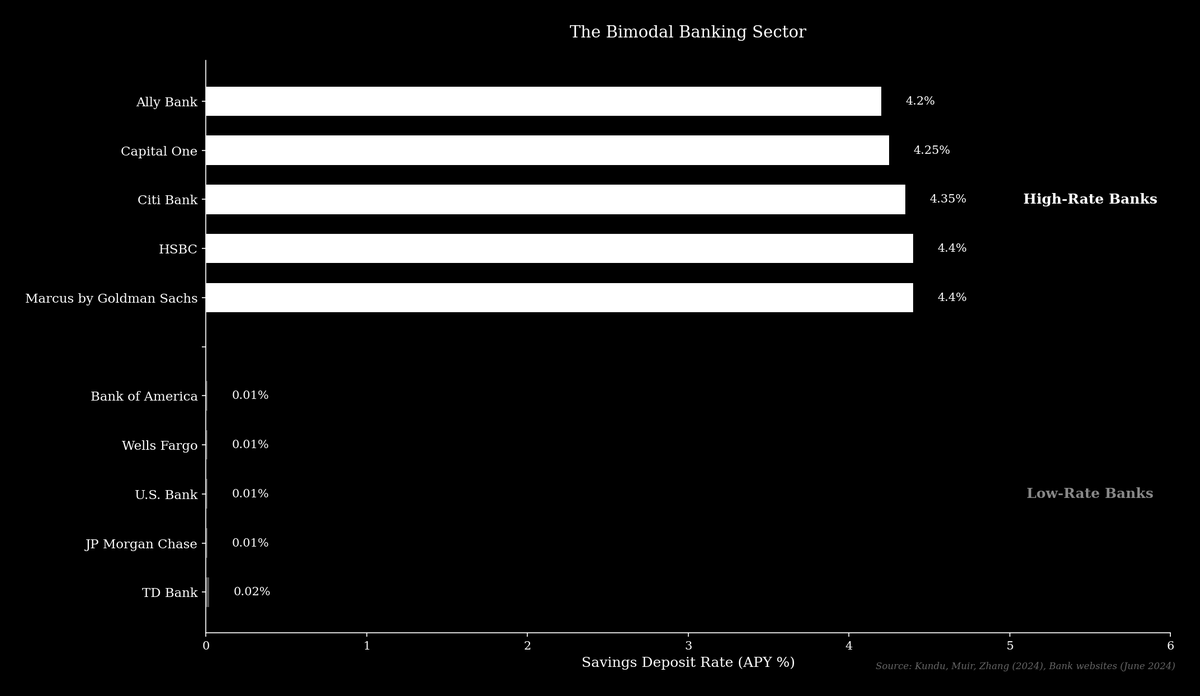

Sektor Perbankan Bimodal

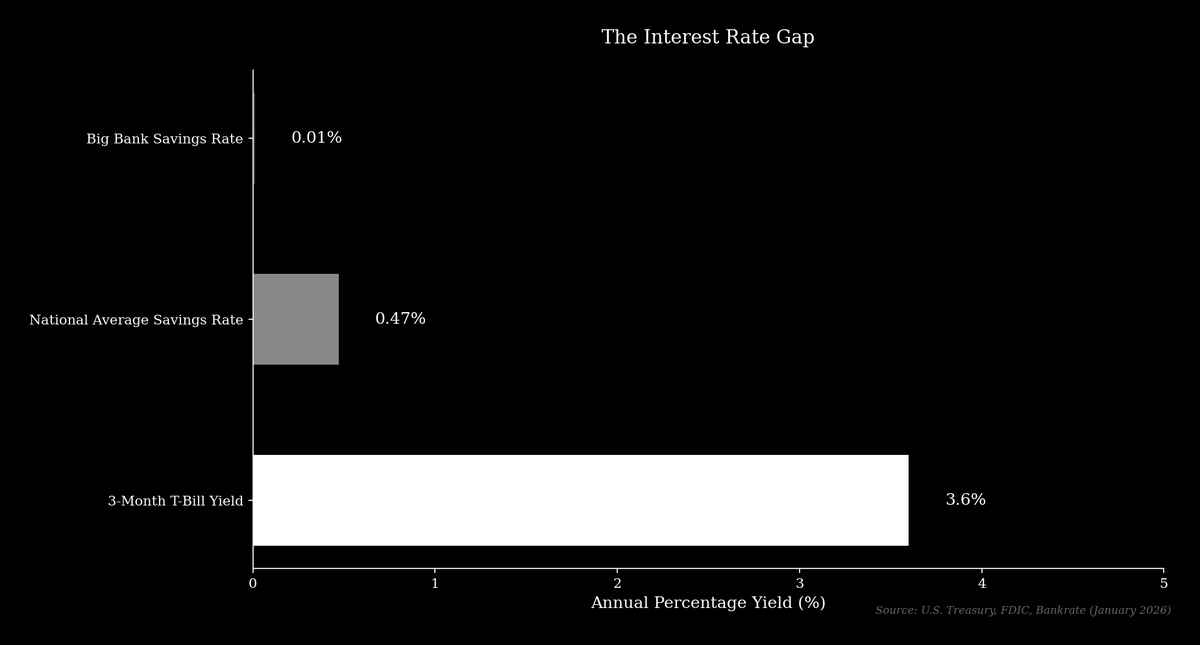

Pada awal 2026, rata-rata nasional suku bunga tabungan adalah 0,47% APY, sementara bank-bank terbesar di AS seperti JPMorgan Chase dan Bank of America hanya menawarkan 0,01% APY untuk rekening tabungan dasar. Pada periode yang sama, imbal hasil obligasi pemerintah AS tenor 3 bulan yang bebas risiko sekitar 3,6%. Bank besar dapat mengambil simpanan nasabah, membeli obligasi pemerintah, dan mendapatkan spread lebih dari 3,5% dengan risiko minimal.

Dengan sekitar $2,4 triliun simpanan, JPMorgan Chase secara teori bisa menghasilkan lebih dari $85 miliar pendapatan hanya dari spread atas basis simpanan tersebut. Walaupun ini penyederhanaan, intinya tetap berlaku.

Sejak Krisis Keuangan Global, sektor perbankan terbelah menjadi dua jenis institusi: bank berbunga rendah dan berbunga tinggi. Bank berbunga rendah adalah bank incumbent besar yang mengandalkan jaringan cabang luas serta kekuatan merek untuk menahan simpanan dari nasabah yang tidak sensitif terhadap tingkat bunga.

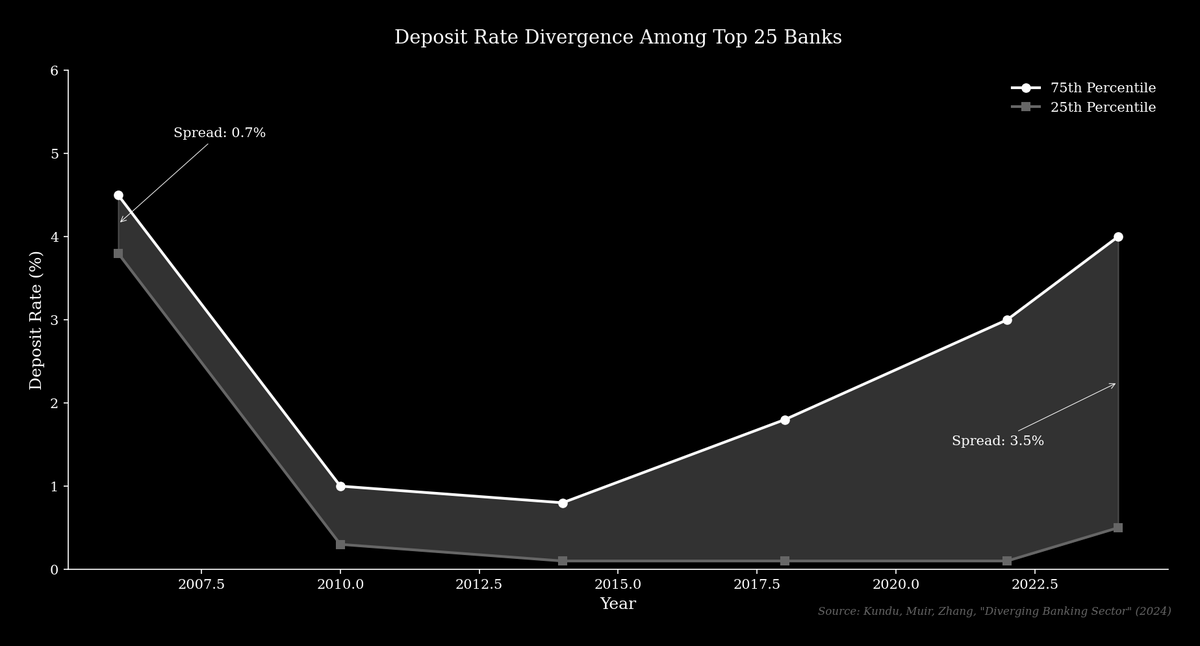

Bank berbunga tinggi, seperti Marcus by Goldman Sachs atau Ally Bank, umumnya beroperasi secara daring dan bersaing dengan menawarkan tingkat bunga simpanan mendekati pasar. Riset dari Kundu, Muir, dan Zhang menunjukkan bahwa selisih antara persentil ke-75 dan ke-25 tingkat bunga simpanan di 25 bank teratas melebar dari 0,70% di 2006 menjadi lebih dari 3,5% saat ini.

Model bisnis bank berbunga rendah tetap menguntungkan karena bergantung pada basis deposan yang tidak aktif mencari imbal hasil lebih tinggi.

“$6 Triliun Pelarian Simpanan”

Kelompok industri perbankan berargumen bahwa pemberian imbal hasil pada stablecoin akan menyebabkan “pelarian simpanan” hingga $6,6 triliun, yang diklaim akan menguras kredit dari perekonomian. CEO Bank of America Brian Moynihan menyampaikan kekhawatiran ini pada konferensi investor Januari 2026, memperingatkan bahwa “simpanan bukan sekadar infrastruktur, melainkan sumber pendanaan. Jika simpanan keluar dari bank, kapasitas pinjaman menyusut, dan bank mungkin harus lebih mengandalkan pendanaan grosir yang lebih mahal.”

Ia menambahkan bahwa Bank of America sendiri akan “baik-baik saja”, tetapi bisnis kecil dan menengah akan terkena dampak lebih dulu. Argumen ini menggambarkan simpanan yang mengalir ke stablecoin seolah-olah keluar dari sistem perbankan komersial. Namun, hal itu tidak selalu terjadi.

Saat nasabah membeli stablecoin, dolar AS dialihkan ke penerbit stablecoin, yang kemudian menahan dana tersebut sebagai cadangan. Sebagai contoh, cadangan untuk USDC, stablecoin utama yang diterbitkan Circle, dikelola oleh BlackRock dan disimpan dalam bentuk kas serta surat utang pemerintah AS jangka pendek. Aset-aset ini tetap berada di sistem keuangan tradisional, sehingga tingkat simpanan agregat tidak selalu berubah, melainkan hanya berpindah dari rekening nasabah ke rekening penerbit stablecoin.

Isu Sebenarnya?

Kekhawatiran utama industri perbankan adalah pelarian simpanan dari rekening berbunga rendah ke alternatif berimbal hasil lebih tinggi. Produk seperti Coinbase’s USDC Rewards dan produk DeFi seperti Aave App menawarkan imbal hasil yang jauh lebih tinggi dibandingkan bank pada umumnya. Bagi nasabah, pilihannya adalah mendapatkan 0,01% di bank besar atau lebih dari 4% atas dolar yang sama dalam bentuk stablecoin—selisih lebih dari 400 kali lipat.

Dinamika ini menantang model bank berbunga rendah dengan mendorong nasabah memindahkan dana dari rekening transaksi ke rekening berbunga, sekaligus membuat deposan lebih sensitif terhadap tingkat bunga.

Dengan adanya stablecoin berimbal hasil, nasabah dapat mengakses tingkat bunga pasar tanpa perlu mengganti hubungan perbankan utama, sehingga persaingan antarbank semakin cepat. Seperti dicatat analis teknologi keuangan Scott Johnsson, “bank sebenarnya tidak bersaing dengan stablecoin untuk simpanan, melainkan bersaing satu sama lain. Stablecoin hanya mempercepat dinamika tersebut demi keuntungan konsumen.”

Penelitian Kundu, Muir, dan Zhang mendukung pandangan ini, menunjukkan bahwa ketika suku bunga pasar naik, simpanan cenderung bermigrasi dari bank berbunga rendah ke bank berbunga tinggi. Migrasi ini mendukung penyaluran pinjaman personal dan komersial yang kini semakin banyak dilakukan bank berbunga tinggi, sebuah efek yang kemungkinan besar akan direplikasi stablecoin berimbal hasil, menyalurkan modal ke institusi yang lebih kompetitif.

Paralel Historis

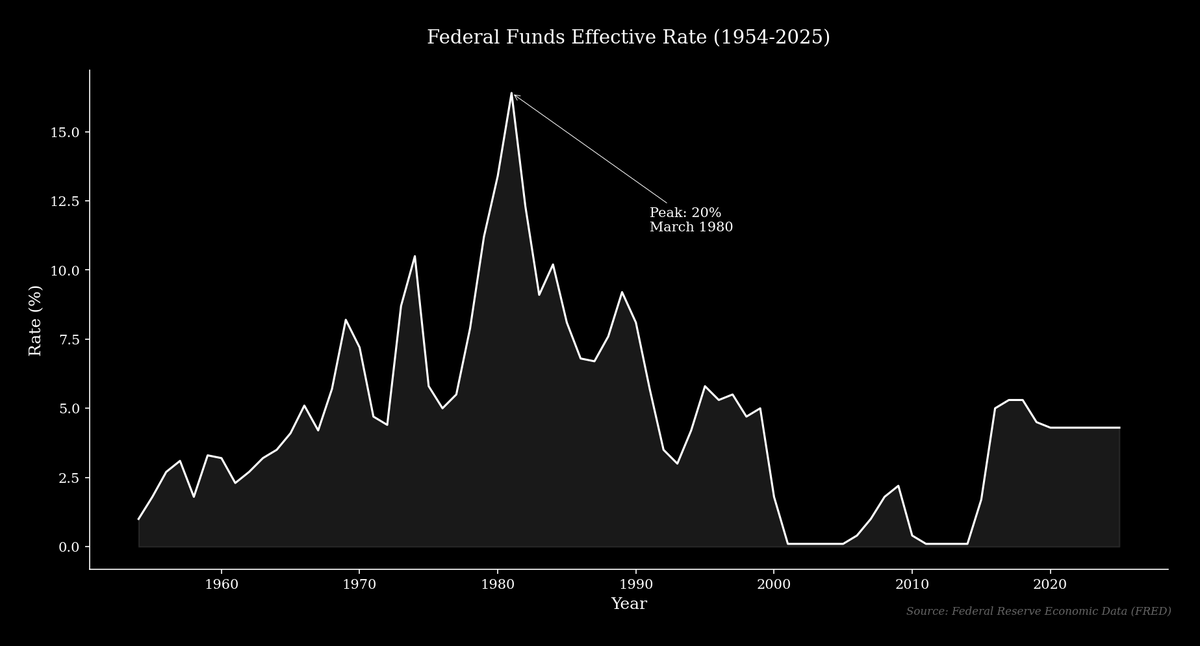

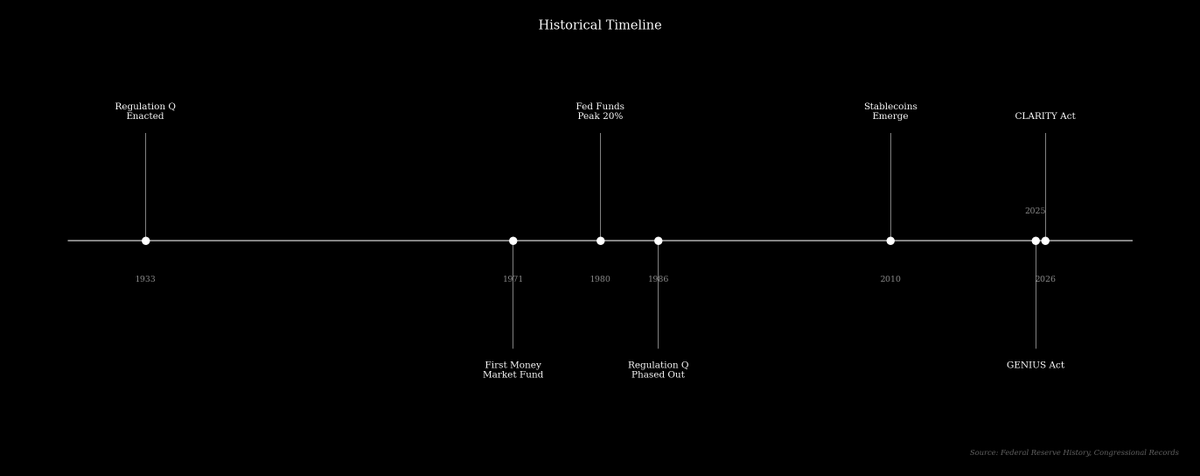

Konflik stablecoin saat ini mirip dengan konflik historis terkait Regulation Q, aturan yang diberlakukan saat Depresi Besar untuk membatasi tingkat bunga simpanan bank demi mencegah “persaingan berlebihan”. Selama beberapa dekade, aturan ini tidak berdampak besar karena suku bunga pasar di bawah batas hukum, namun pada 1970-an, inflasi dan kenaikan suku bunga membuat batas tersebut menjadi mengikat. Federal funds rate, yang sebagian besar di bawah 5% selama 1960-an, melonjak drastis hingga puncak 20% pada Maret 1980, sementara bank secara hukum dilarang menawarkan suku bunga kompetitif.

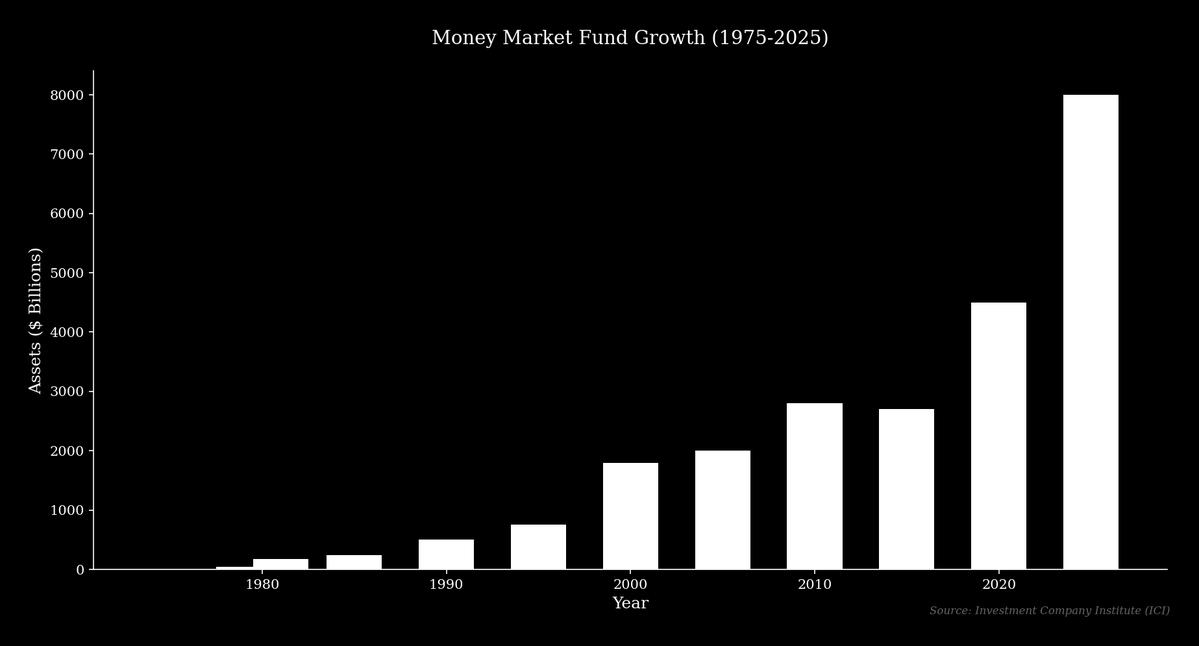

Pada 1971, Bruce Bent dan Henry Brown menciptakan reksa dana pasar uang pertama, Reserve Fund, yang menawarkan imbal hasil sesuai pasar dengan fitur penulisan cek. Kini, protokol seperti Aave menjalankan fungsi serupa, memungkinkan pengguna memperoleh imbal hasil atas simpanan tanpa perantara bank. Dana-dana ini tumbuh dari 76 dana dengan aset $45 miliar pada 1979 menjadi 159 dana dengan aset lebih dari $180 miliar hanya dua tahun kemudian, dan kini mengelola lebih dari $8 triliun.

Pada awalnya, bank dan regulator menentang perkembangan ini. Namun, aturan tersebut akhirnya dianggap tidak adil bagi penabung, sehingga Kongres mengesahkan undang-undang pada 1980 dan 1982 untuk menghapus batas suku bunga secara bertahap.

Kebangkitan Stablecoin

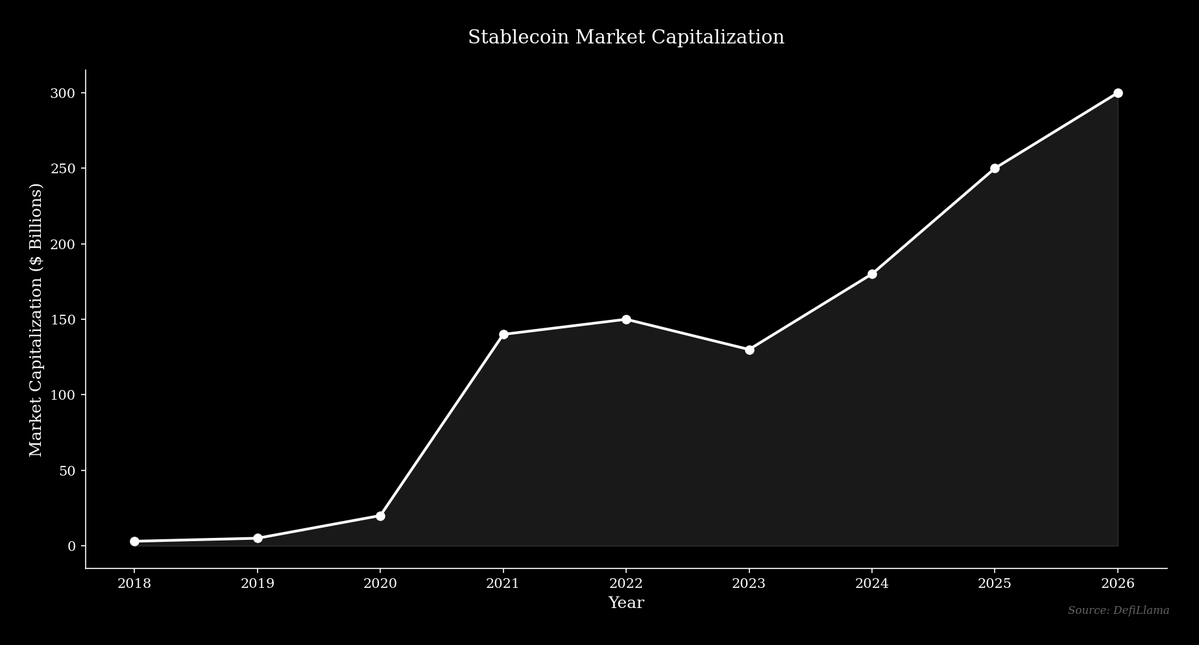

Pangsa pasar stablecoin berkembang sangat pesat, dari kapitalisasi pasar total sedikit di atas $4 miliar pada awal 2020 menjadi lebih dari $300 miliar pada 2026. Stablecoin terbesar, Tether (USDT), melampaui kapitalisasi pasar $186 miliar pada 2026. Perkembangan ini menandakan permintaan terhadap dolar digital yang dapat bergerak bebas dan berpotensi menghasilkan imbal hasil kompetitif.

Perdebatan mengenai imbal hasil stablecoin merupakan versi modern dari perdebatan dana pasar uang, di mana bank-bank yang melobi menentang imbal hasil stablecoin umumnya adalah bank incumbent berbunga rendah yang diuntungkan dari sistem saat ini. Tujuan mereka adalah melindungi model bisnis dari teknologi yang menawarkan nilai lebih bagi konsumen.

Pada akhirnya, pasar cenderung mengadopsi teknologi yang menawarkan solusi lebih baik seiring waktu, dan regulator harus memutuskan apakah akan memfasilitasi transisi ini atau justru menundanya.

Disclaimer:

- Artikel ini merupakan cetak ulang dari [0xKolten]. Seluruh hak cipta milik penulis asli [0xKolten]. Apabila terdapat keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Penafian Tanggung Jawab: Seluruh pendapat dan pandangan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.