Strategy menjadi perusahaan publik pertama di pasar modal global yang nasibnya sepenuhnya ditentukan oleh harga aset terdesentralisasi.

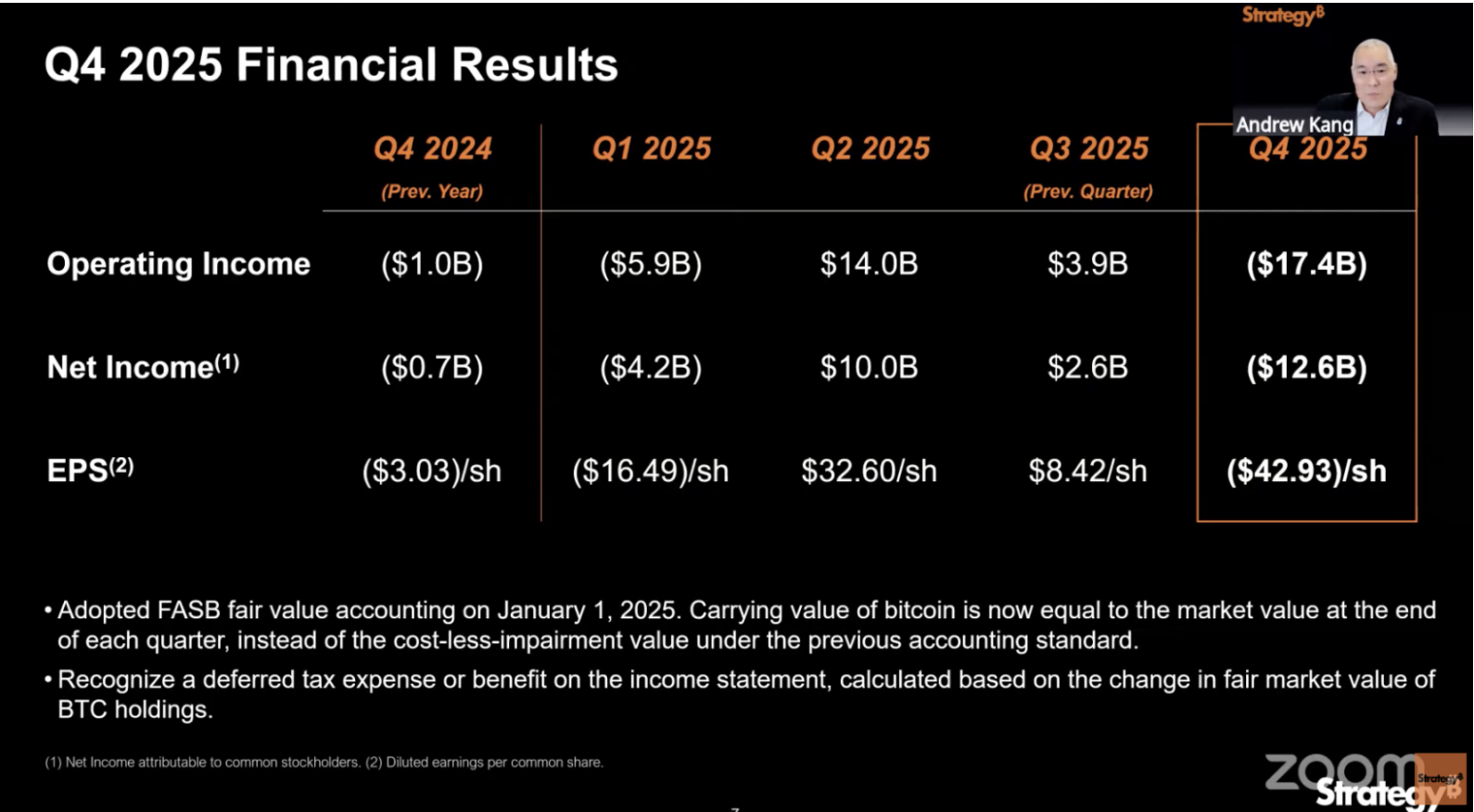

Pada 5 Februari, perusahaan melaporkan angka yang akan mengguncang bisnis tradisional mana pun: kerugian bersih sebesar $12,4 miliar dalam satu kuartal.

Namun, inti perhatian bukan pada $12,4 miliar itu sendiri, melainkan pada makna di baliknya: Strategy kini tidak bisa lagi dinilai berdasarkan laba atau rugi.

Laporan keuangan menunjukkan kerugian operasional sebesar $17,4 miliar, dengan margin kotor turun dari 71,7% di periode yang sama tahun lalu menjadi 66,1%. Hampir seluruh kerugian operasional $17,4 miliar ini berasal dari satu sumber—penurunan harga Bitcoin selama Q4 yang memicu impairment aset yang belum direalisasi.

Sederhananya, harga Bitcoin pada 31 Desember lebih rendah dibandingkan 30 September.

Tahun 2025 adalah tahun pertama Strategy sepenuhnya mengadopsi standar akuntansi nilai wajar. Di bawah aturan ini, setiap fluktuasi harga Bitcoin langsung berdampak pada laporan laba rugi. Pada Q3, Bitcoin naik, menghasilkan laba $8,42 per saham dan antusiasme luas; pada Q4, Bitcoin turun, dan kerugian melonjak.

Membaca laporan keuangan Strategy terasa seperti meninjau kesehatan kuartalan harga Bitcoin, bukan mengevaluasi kinerja operasional perusahaan.

Inilah akar permasalahan sebenarnya.

Dua Buku Besar, Dua Tahun 2025

Setelah menelaah laporan keuangan Q4 Strategy, saya menemukan hambatan mendasar:

Angka keuangannya tetap menyesatkan, terlepas dari standar yang digunakan.

Pertama, standar internal perusahaan. Strategy menciptakan metrik bernama BTC Yield, yang mengukur pertumbuhan jumlah Bitcoin per saham MSTR.

Sepanjang tahun 2025, angka ini mencapai 22,8%, tampak mengesankan.

Namun, metrik ini hanya menghitung jumlah Bitcoin tanpa memperhatikan harga. Perusahaan dapat menerbitkan saham untuk menggalang dana saat Bitcoin di $100.000 dan membeli koin saat di $80.000. BTC Yield tetap positif, tetapi kekayaan aktual pemegang saham justru menyusut.

Laporan keuangan juga menyebutkan $8,9 miliar dalam “BTC Dollar Yield”, yang menghadapi masalah serupa.

Angka ini dihitung berdasarkan harga Bitcoin akhir tahun sekitar $89.000. Saat laporan dirilis, Bitcoin sudah turun di bawah $65.000. Data 31 Desember sudah ketinggalan zaman dan tertunda.

Selanjutnya, U.S. Generally Accepted Accounting Principles (GAAP), yang wajib diikuti setiap perusahaan yang terdaftar di Amerika Serikat.

Di bawah aturan ini, Q4 mencatat kerugian $12,4 miliar, dan sepanjang tahun kerugian $4,2 miliar. Angka-angka ini mengkhawatirkan, tetapi tidak bisa diterima begitu saja.

Tahun 2025 adalah tahun pertama Strategy mencatat Bitcoin pada nilai wajar. Pada akhir setiap kuartal, harga pasar Bitcoin dinilai. Jika naik, dicatat sebagai laba; jika turun, dicatat sebagai kerugian—meskipun tidak ada koin yang benar-benar dijual.

Pada Q3, Bitcoin naik ke $114.000, menghasilkan laba besar di buku; pada Q4, turun kembali ke $89.000, menyebabkan kerugian $17,4 miliar. Tidak ada satu dolar pun benar-benar keluar dari perusahaan.

Jadi, situasi sebenarnya dalam laporan keuangan ini adalah:

Metrik internal Strategy menghindari risiko harga, sementara kerugian menurut standar akuntansi melebih-lebihkan risiko yang ada. Memahami hal ini memperjelas langkah eksekusi di tahun 2025.

Sekitar 225.000 Bitcoin dibeli selama tahun ini, mewakili 3,4% dari sirkulasi global. Lima produk saham preferen diluncurkan, dan cadangan kas perusahaan mencapai $2,3 miliar, rekor tertinggi. Dari sisi operasi modal, ini benar-benar tahun yang klasik.

Namun, semua pencapaian ini mengarah pada satu hasil: Strategy kini semakin bergantung pada pergerakan harga Bitcoin dibandingkan tahun sebelumnya.

Semakin banyak yang dilakukan Strategy di 2025, semakin perusahaan membutuhkan Bitcoin naik pada 2026. Namun, penurunan Bitcoin yang berkelanjutan saat ini jelas tidak sesuai harapan Strategy.

Menghabiskan $25,3 Miliar untuk Bitcoin, tetapi Menghasilkan $888 Juta Tagihan Tahunan

Pada 2025, Strategy menggalang dana $25,3 miliar, menjadi penerbit ekuitas terbesar di Amerika Serikat untuk dua tahun berturut-turut.

Perusahaan dengan pendapatan perangkat lunak kuartalan $120 juta menggalang dana hingga 200 kali pendapatan perangkat lunaknya. Hampir seluruh dana digunakan untuk membeli Bitcoin.

Bagaimana mereka menggalang dana?

Sebelumnya, caranya sederhana: menerbitkan saham untuk mendapatkan kas. Pada 2025, satu langkah tambahan dilakukan—perusahaan menerbitkan lima jenis produk saham preferen, yang pada dasarnya mengemas ulang Bitcoin sebagai produk keuangan berbunga tetap untuk investor institusi yang menginginkan imbal hasil stabil.

Bitcoin sendiri tidak menghasilkan bunga, tetapi Strategy berhasil menciptakan lini produk keuangan dengan imbal hasil antara 8% hingga 11,25%.

Lalu, berapa biayanya?

Hingga akhir tahun, saham preferen ditambah bunga utang menghasilkan sekitar $888 juta biaya wajib tahunan. Pendapatan perangkat lunak tahunan perusahaan sebesar $477 juta, bahkan tidak setengahnya untuk menutupi biaya tersebut.

Manajemen merespons dengan membentuk cadangan kas $2,25 miliar pada Q4, mengklaim cukup untuk dua setengah tahun.

Namun, dana ini dikumpulkan melalui penerbitan saham di harga rendah. Saylor mengakui saat panggilan pendapatan bahwa penerbitan saham di awal tahun justru menurunkan jumlah Bitcoin per saham, sehingga kepemilikan pemegang saham terdilusi.

Dia menyatakan tidak akan mengulangi operasi ini kecuali untuk mempertahankan kredit perusahaan. Mempertahankan kredit berarti membayar tagihan $888 juta.

Inilah kelemahan inti dari model modal Strategy:

Menggalang dana untuk membeli Bitcoin membutuhkan harga saham tetap di premium, mempertahankan premium membutuhkan BTC Yield yang terlihat baik, dan menjaga BTC Yield tetap kuat membutuhkan pembelian Bitcoin secara berkelanjutan.

Ketika Bitcoin naik, siklus ini memperkuat dirinya sendiri; ketika turun, setiap mata rantai berbalik. Kini, ada tambahan biaya tetap tahunan $888 juta yang harus dibayar, terlepas dari pergerakan harga Bitcoin.

Kerugian Belum Direalisasi $9 Miliar, tetapi Masalah Jangka Pendek Minimal

Per 5 Februari, saat laporan keuangan dirilis, Bitcoin turun ke sekitar $64.000. Biaya rata-rata kepemilikan Strategy adalah $76.052.

Dengan 713.502 Bitcoin, total biayanya $54,26 miliar, dan nilai pasar sekitar $45,7 miliar. Sejak mulai membeli pada 2020, ini adalah pertama kalinya kepemilikan secara keseluruhan mengalami kerugian belum direalisasi.

Empat bulan lalu, Bitcoin hampir mencapai rekor tertinggi $126.000, dan keuntungan belum direalisasi atas kepemilikan ini melebihi $30 miliar.

Namun, kerugian belum direalisasi tidak sama dengan krisis.

Strategy tidak memiliki mekanisme likuidasi paksa, berbeda dengan posisi leverage long di pasar kripto yang bisa dilikuidasi. Dengan kas $2,25 miliar dan biaya wajib tahunan $888 juta, perusahaan bisa bertahan dua setengah hingga tiga tahun tanpa menggalang dana tambahan.

Tetapi bertahan tanpa menggalang dana justru situasi yang tidak bisa ditoleransi Strategy.

Seperti disebutkan sebelumnya, mesin ini bergantung pada penggalangan dana dan pembelian Bitcoin secara berkelanjutan. Jika berhenti, BTC Yield turun ke nol, dan Strategy menjadi dana Bitcoin pasif tanpa biaya manajemen, tetapi dividen tinggi.

Dana pasif tidak perlu diperdagangkan di premium; investor bisa langsung membeli ETF spot, yang biayanya lebih rendah dan strukturnya lebih transparan.

Oleh karena itu, risiko kebangkrutan Strategy jauh lebih rendah daripada risiko flywheel Bitcoin berhenti.

Kapan flywheel bisa dipaksa berhenti? Ada batas waktu yang jelas.

Strategy memegang sekitar $8,2 miliar obligasi konversi, dengan rata-rata jatuh tempo tertimbang 4,4 tahun. Jendela penebusan investor paling awal adalah Q3 2027. Jika harga Bitcoin masih rendah saat itu, pemegang obligasi dapat meminta penebusan dini.

Dalam skenario terburuk, Strategy mungkin harus menjual Bitcoin dalam jumlah besar atau mencari cara lain untuk menggalang dana di masa pasar terburuk.

Jendela waktu itu sekitar satu setengah tahun dari sekarang.

Cadangan kas $2,25 miliar dapat bertahan sampai saat itu, tetapi pertanyaannya adalah apa yang terjadi setelahnya jika Bitcoin belum pulih di atas garis biaya—bagaimana Strategy akan merespons?

Harga Sebuah Keyakinan

Sebelumnya, kami menyebutkan Strategy tidak akan mati dalam waktu dekat. Namun, pasar jelas tidak sependapat.

MSTR telah turun dari puncak November $457 ke sekitar $107 sekarang, penurunan lebih dari 76%. Pada periode yang sama, Bitcoin turun dari $126.000 ke $65.000, penurunan 48%.

Harga saham Strategy turun 1,6 kali lebih dalam dibandingkan Bitcoin, dan premium-nya menguap dengan cepat.

Namun, Saylor sendiri tidak menunjukkan tanda-tanda mundur.

Dalam panggilan pendapatan, Saylor mengakui cadangan kas mungkin digunakan untuk penebusan obligasi konversi dan pembayaran dividen, tetapi menegaskan tidak ada rencana menjual Bitcoin.

Selama Bitcoin naik, mesin modal ini dapat memperkuat dirinya sendiri, hampir seperti perangkat gerak abadi. Namun, jika harga stagnan atau turun dalam waktu lama, untuk pertama kalinya akan menghadapi penilaian paling dasar dari pasar modal:

Secara historis, tidak ada struktur keuangan yang dapat menentang gravitasi secara permanen hanya dengan kekuatan kehendak individu. Apakah Strategy akan berbeda?

Pernyataan:

- Artikel ini diterbitkan ulang dari [TechFlow], dengan hak cipta milik penulis asli TechFlow. Jika Anda memiliki keberatan terhadap penerbitan ulang, silakan hubungi tim Gate Learn yang akan menangani sesuai prosedur terkait.

- Disclaimer: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi artikel dalam bahasa lain diterjemahkan oleh tim Gate Learn. Tanpa menyebut Gate, tidak diperbolehkan menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.