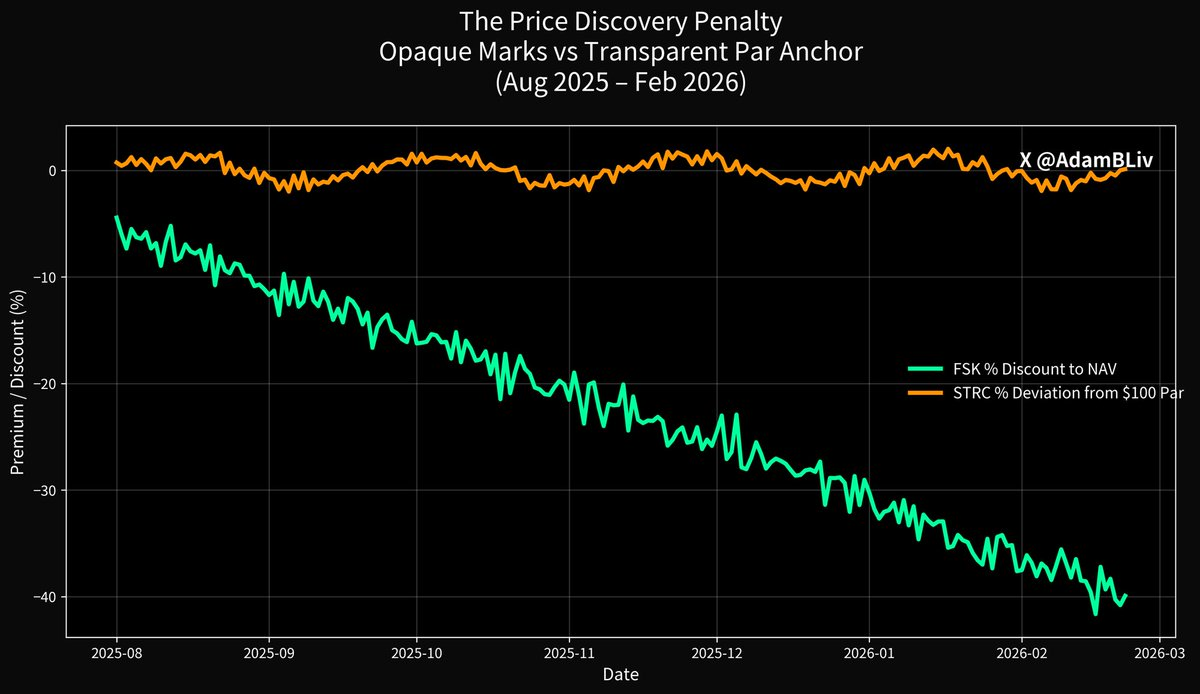

Satu instrumen yang mengikuti segmen kredit yang sama mengalami penurunan sekitar 45% selama setahun terakhir, kini berada di kisaran $13 per saham dan terus mengikis kepercayaan investor setiap harinya.

Instrumen lain, yang beroperasi dalam lingkungan suku bunga dan kondisi makro yang sama serta tekanan peminjam serupa, diperdagangkan tepat di sekitar nilai pari $100 dan telah memberikan imbal hasil total belasan persen dalam periode yang sama. Instrumen ini tetap stabil meski aset dasarnya turun hingga 50%.

Otak Anda benar jika merasa ada sesuatu yang sangat mendasar yang berbeda di sini.

Instrumen pertama adalah FSK, BDC raksasa yang diperdagangkan secara publik dan menjadi proksi waktu nyata paling dekat untuk kompleks kredit privat. Instrumen kedua adalah STRC, perpetual preferred milik Strategy yang terdaftar di bursa, dijuluki “Stretch.” Dunia yang sama, hasil yang benar-benar berbeda. Perbedaan itu adalah garis patahan nyata antara industri yang dibangun atas kepercayaan, penilaian yang jarang, dan likuiditas terbatas, dengan industri yang dibangun atas penemuan harga waktu nyata, penahan nilai pari secara struktural, dan penyangga aset yang bisa dilihat serta diverifikasi pasar.

Mari mulai dengan trik yang telah dijalankan kredit privat selama lima belas tahun terakhir.

Saat kebanyakan orang berpikir mereka membeli “eksposur kredit privat,” biasanya yang terbayang adalah kepemilikan atas pinjaman itu sendiri. Yang dimaksud adalah surat utang senior secured dengan covenant, jaminan, dan suku bunga mengambang yang naik ketika Fed funds naik. Namun, sering kali yang sebenarnya dimiliki adalah lapisan ekuitas dengan leverage yang berada di bawah tumpukan pinjaman tak likuid tersebut.

Lapisan ini, baik berupa BDC seperti FSK, dana interval tertutup, maupun kendaraan drawdown, menjanjikan dividen yang stabil sementara risiko kredit dasarnya dinilai secara waktu nyata oleh siapa pun yang mau melihat. Volatilitas hanya terkonsentrasi di lapisan ekuitas dan tersembunyi dari investor akhir hingga saatnya tidak bisa lagi disembunyikan.

Laporan FSK untuk Q3 2025 menjelaskan secara jelas. Portofolio senilai $13,4 miliar. 63,2% senior secured. Terdengar konservatif, hingga Anda ingat bahwa “senior secured” tetap bisa merugi jika cukup banyak peminjam gagal memenuhi covenant, PIK, atau gagal bayar langsung. Non-accrual sudah naik menjadi 2,9% berdasarkan nilai wajar (5,0% berdasarkan biaya amortisasi), dan lembaga pemeringkat mulai menandai kenaikan kerugian.

Sahamnya diperdagangkan dengan diskon besar terhadap NAV yang dilaporkan sebesar $21,99 karena pasar tidak lagi mempercayai penilaiannya. Inilah penemuan harga yang bekerja ketika lapisan pembungkus akhirnya harus menghadapi kenyataan.

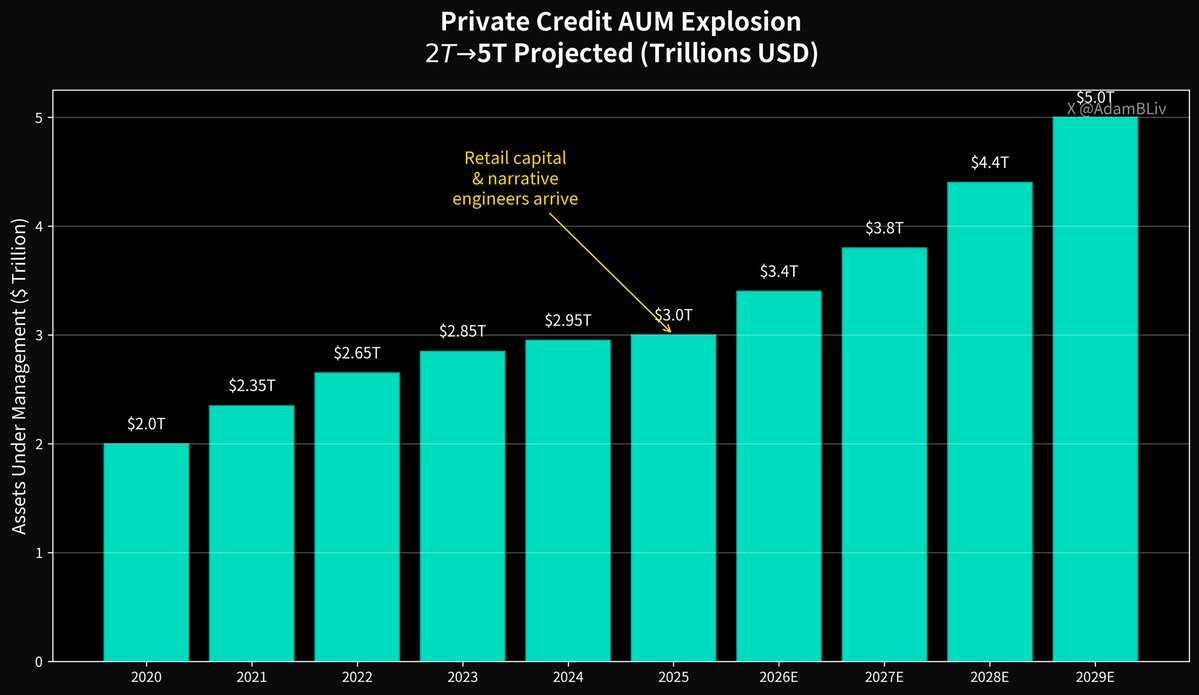

Sekarang, lihat lebih luas dan Anda akan memahami mengapa kompleks kredit privat tumbuh sangat pesat setelah 2008. Ingat ketika bank (dengan alasan yang kuat) dihantam regulasi baru? Beban modal lebih tinggi, Volcker Rule, rasio cakupan likuiditas. Peminjam tetap butuh leverage. Pemberi pinjaman non-bank mengisi kekosongan dan menawarkan narasi indah ke semua orang.

Disiplin underwriting sama seperti bank, hasil lebih tinggi bagi investor, dan yang terpenting, perjalanan lebih mulus karena mereka yang mengendalikan penilaian dan gerbang likuiditas. Estafet pasca-GFC selesai.

Hingga awal 2025, menurut Morgan Stanley, pasar kredit privat global bernilai sekitar $3 triliun, naik dari $2 triliun pada 2020, dan diproyeksikan mencapai $5 triliun pada 2029. Ketika kelas aset tumbuh secepat itu, dua kelompok pasti masuk.

Modal ritel yang mengejar imbal hasil dan insinyur narasi yang memperindah cerita.

Mantra favorit para pelaku utama adalah “volatilitas rendah.” Namun, pertanyaannya…

Bagaimana Anda menciptakan volatilitas rendah dari pinjaman jangka panjang yang tidak likuid secara alami?

Penilaian dilakukan per kuartal atau semester menggunakan model dan penilaian manajer. Investor diminta “percaya pada proses.” Struktur dibangun sehingga likuiditas menjadi hak istimewa, bukan hak. Redemption gate, masa pemberitahuan, side pocket, batas tender.

IMF telah lama memperingatkan hal ini karena penilaian jarang dilakukan, kualitas kredit sulit diukur secara waktu nyata, keterkaitan antar sistem keuangan non-bank tidak transparan, dan partisipasi ritel meningkat pesat pada instrumen yang menjanjikan likuiditas kuartalan atau bahkan lebih sering terhadap aset yang bisa butuh berbulan-bulan atau bertahun-tahun untuk dijual tanpa diskon besar-besaran.

BIS menyatakan lebih tegas. Struktur yang menghadap ritel dan menawarkan saham tampak likuid namun didukung pinjaman privat tak likuid, secara bawaan mengandung mismatch likuiditas klasik. Ketidaksesuaian ini tidak masalah dalam pasar yang tenang. Namun saat terjadi tekanan, hal tersebut bisa mengubah koreksi kredit menjadi spiral redemption.

Kita sudah melihat gejalanya. Blue Owl, salah satu platform kredit privat terbesar yang menghadap ritel, diam-diam mengubah mekanisme redemption pada kendaraan utamanya, secara efektif memberi tahu investor “kami akan mengembalikan modal seiring kami bisa menjual aset.” Aktivis langsung muncul menawarkan membeli LP yang frustrasi dengan diskon 30-40% dari NAV yang dinyatakan.

Itulah pasar yang menandakan penilaian terlalu optimistis. Berita tentang penurunan nilai dan “apa yang tersembunyi di dalamnya” kembali muncul karena begitu nama besar pertama benar-benar mengalami kerugian, semua orang mulai bertanya siapa lagi yang masih menilai secara fantasi.

Bandingkan dengan apa itu kredit digital dalam contoh STRC.

Instrumen ini diperdagangkan di Nasdaq. Penemuan harga terjadi setiap milidetik. Pengungkapan diajukan ke SEC dan waktu nyata. Instrumen itu sendiri direkayasa secara struktural agar diperdagangkan mendekati nilai pari $100. Pernyataan Strategy sangat jelas: STRC adalah perpetual preferred yang membayar dividen variabel, disesuaikan bulanan, dengan tujuan kebijakan eksplisit mendorong perdagangan di sekitar nilai pari dan menghilangkan volatilitas harga yang tidak perlu.

Bukannya menyembunyikan harga, desain ini justru menjadikan harga sebagai pengatur utama.

Desain ini sangat mendalam. Kredit privat menjual “kemulusan” dengan menekan penemuan harga. Kredit digital bisa mulus karena kontraknya sendiri mengandung penahan nilai pari dan penerbit yang secara ekonomi berkepentingan menjaga instrumen tetap diperdagangkan di tempat pembeli ritel dan institusi mengharapkan preferred paper diperdagangkan. Ketika harga turun di bawah pari, tingkat dividen naik untuk menarik pembeli. Ketika harga naik di atas pari, tingkatnya turun. Pasar dan penerbit terus bernegosiasi secara transparan sehingga instrumen tetap berperilaku seperti kredit high-yield seharusnya—imbal hasil menarik dengan fluktuasi harga jauh lebih rendah dibanding lapisan ekuitas leverage.

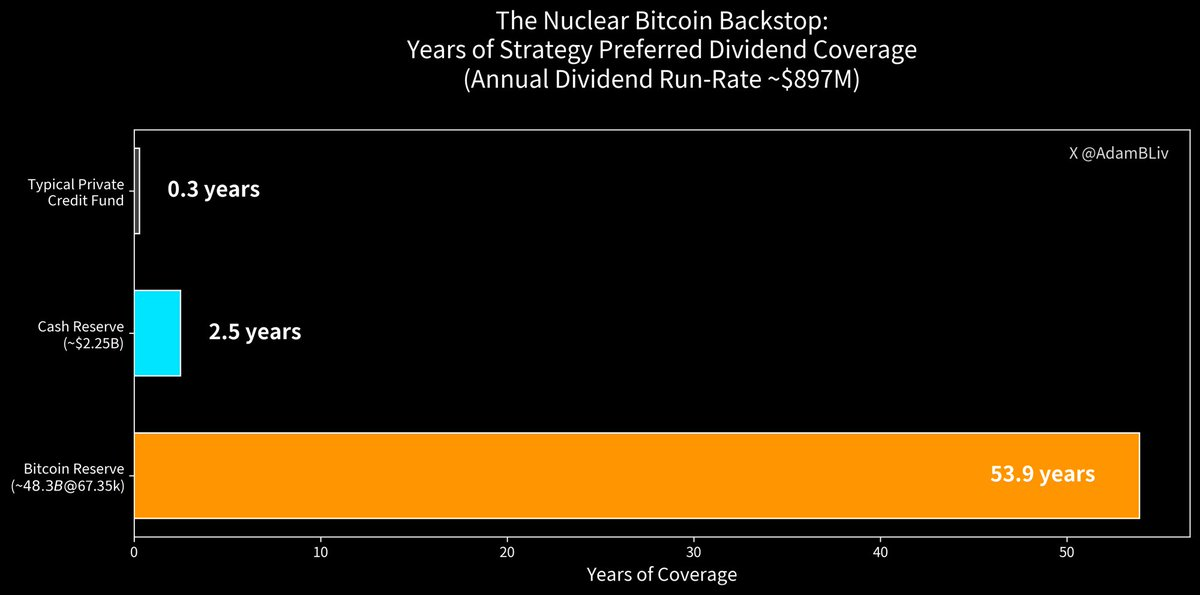

Sekarang tambahkan penyangga keamanan nyata. STRC milik Strategy saat ini membayar 11,25% per tahun, didistribusikan bulanan dalam bentuk tunai. Outstanding nominal sebesar $3,458 miliar. Ini berarti kewajiban dividen berjalan sekitar $389 juta per tahun. Strategy memiliki $2,25 miliar kas, sebagian secara eksplisit dialokasikan sebagai USD Reserve untuk mendukung dividen preferred dan pembayaran utang.

Ini setara dengan sekitar 2,5 tahun coverage kas pada tumpukan preferred, namun bahkan itu belum menggambarkan kekuatan benteng jika Anda masukkan penyangga nuklirnya.

Strategy memiliki 713.502 BTC. Pada harga spot sekitar $67.521, cadangan tersebut bernilai sekitar $48 miliar. Bahkan setelah haircut konservatif atas alokasi, skalanya tetap sangat besar dibandingkan kewajiban dividen STRC $389 juta per tahun. Secara mekanis, Anda melihat coverage puluhan tahun, lebih dari setengah abad sebelum menyentuh kas. Dan itu setelah penurunan 50% pada Bitcoin.

Ini bukan berarti dividen dibayar dengan menjual Bitcoin setiap bulan. Artinya, neraca penerbit memiliki aset likuid luar biasa yang dapat diverifikasi dan dipantau pasar secara waktu nyata.

Psikologi risiko kredit berubah sepenuhnya ketika penyangganya bukan lagi “percaya pada model kami” tetapi “ini aset riil yang bisa diverifikasi seluruh dunia di public ledger.”

Keamanan kredit privat selama ini lebih banyak ilusi optik daripada rekayasa. Penilaian lama yang hanya diperbarui ketika menguntungkan, gerbang dan batas tender yang hilang persis ketika likuiditas dibutuhkan, kualitas kredit yang baru terlihat setelah non-accrual melonjak, dan keterkaitan yang bahkan regulator akui tidak bisa dipetakan sepenuhnya.

Bahasa sopan IMF tentang “penilaian jarang dan keterkaitan sistem yang tidak jelas” pada dasarnya berarti “Anda sebenarnya tidak tahu apa yang Anda miliki sampai Anda mencoba keluar.”

Siklusnya kini memasuki fase klasik. Sektor ini kini begitu besar dan kaya biaya sehingga bahkan bank yang dulu dikeluarkan dari ruang ini lima belas tahun lalu kini berbondong-bondong kembali lewat kemitraan, co-lending, dan transaksi balance sheet. Ketika pemain lama ikut masuk untuk merebut spread, Anda bukan yang pertama lagi.

Jadi, mengapa FSK hancur sementara STRC tetap stabil di dekat pari?

Sebab FSK adalah eksposur kredit privat plus leverage, plus volatilitas ekuitas, plus risiko diskon terhadap NAV, plus kepanikan pasar waktu nyata yang menilai ulang portofolio pinjaman dasarnya.

STRC adalah eksposur mirip kredit (juga dalam lapisan ekuitas) tanpa faktor penguat tersebut dan ditambah empat keunggulan utama:

- Mekanisme penahan nilai pari yang menggunakan kebijakan dividen sebagai penstabil

- Penemuan harga yang transparan, kontinu, dan diperdagangkan di bursa

- Penyangga penerbit yang besar dan terungkap (kas plus treasury Bitcoin)

- Dividen tunai bulanan dibayar saat diumumkan, tanpa bergantung pada “percaya proses”

Kredit privat membangun kerajaannya atas janji bahwa Anda bisa memanen imbal hasil tanpa pernah tahu detail proses di baliknya. Kredit digital sebaliknya. Proses berlangsung terbuka, harga ditetapkan secara publik, pengungkapan sangat rinci dan waktu nyata, dan saat Anda butuh likuiditas, cukup tekan “jual” di platform broker Anda, bukan mengajukan redemption dan berharap gerbang tetap terbuka.

Kredit privat menjual stabilitas sebagai produk eksklusif. Namun stabilitas bukanlah produk, melainkan sifat yang muncul dari struktur superior: imbal hasil kompetitif, transparansi tanpa kompromi, dan daya tahan dalam tekanan yang tidak bergantung pada diskresi manajer.

Saat ini pasar memilih lewat aksi, modal, dan pergerakan harga.

Satu sisi adalah kuil tertutup di mana risiko salah harga karena disembunyikan. Sisi lain adalah ekosistem kredit digital berbasis Bitcoin yang terbuka, di mana risiko dinilai waktu nyata, dijamin oleh aset terkeras yang pernah diciptakan manusia, dan dapat diakses siapa saja dengan akun broker.

Para pengelola lama menikmati masa kejayaan lima belas tahun. Namun kini pintu kuil terbuka, cahaya masuk, dan arsitektur baru secara mekanis, matematis, dan psikologis jauh lebih unggul.

Kredit digital menggantikan pasar kredit privat, satu harga jujur, satu penyangga yang dapat diverifikasi, dan satu transaksi tanpa hambatan setiap saat.

Satu dekade ke depan akan menjadi milik struktur yang mampu memberikan imbal hasil, transparansi, dan ketahanan secara bersamaan.

Pasar sudah memilih. Sisanya hanyalah narasi yang tertinggal.

Disclaimer:

- Artikel ini diterbitkan ulang dari [AdamBLiv]. Seluruh hak cipta milik penulis asli [AdamBLiv]. Jika terdapat keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn, dan mereka akan menindaklanjutinya dengan segera.

- Penafian tanggung jawab: Pandangan dan opini yang disampaikan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel terjemahan dilarang.