Poin Utama

- Pendapatan sangat terpusat: Pada tahun 2025, Base menghasilkan sekitar 71% dari total pendapatan sequencer Superchain, dan konsentrasi ini terus meningkat. Namun, pembayaran Coinbase kepada Optimism hanya dibatasi pada 2,5%.

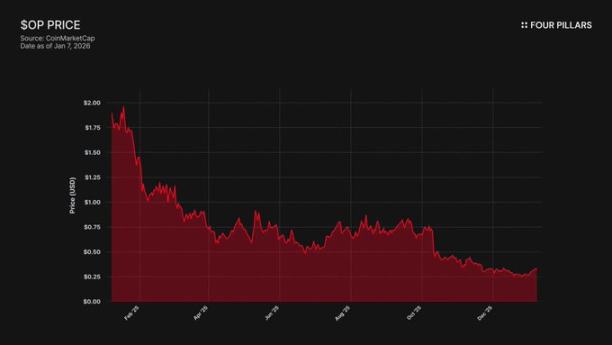

- Harga tidak sejalan dengan pertumbuhan ekosistem: Token OP telah anjlok 93% dari puncaknya ($4,84 → $0,32), sementara total value locked (TVL) Base naik 48% pada periode yang sama ($3,1 miliar → $5 miliar). Pasar menyadari pertumbuhan Base tidak menguntungkan pemegang OP, tetapi belum sepenuhnya memperhitungkan risiko keluarnya Base.

- Tidak ada hambatan teknis: OP Stack berada di bawah lisensi open-source MIT, sehingga Coinbase dapat melakukan fork kapan saja. Satu-satunya kaitan antara Base dan Superchain kini hanya tata kelola. Jika BASE meluncurkan token tata kelola independen, hubungan tersebut akan terputus.

- Aliansi rapuh: Optimism memberikan 118 juta token OP kepada Base untuk menjamin kerja sama jangka panjang, namun hak suara Base dibatasi hanya 9% dari total suplai. Ini bukan penyelarasan sejati—hanya kepemilikan minoritas dengan “opsi keluar.” Jika negosiasi ulang menurunkan harga OP, melepaskan hibah demi membatalkan pembagian pendapatan merupakan langkah rasional bagi Coinbase.

Base, jaringan L2 milik Coinbase, menyumbang sekitar 71% pendapatan sequencer Superchain pada 2025, namun hanya membayar 2,5% kepada Optimism Collective. Lisensi MIT OP Stack berarti tidak ada hambatan teknis maupun hukum bagi Coinbase untuk menggunakan ancaman keluar dalam negosiasi ulang, atau membangun infrastruktur independen yang membuat keanggotaan Superchain menjadi tidak relevan. Pemegang OP sangat bergantung pada satu pihak dan menghadapi risiko penurunan besar, dan kami menilai pasar belum sepenuhnya menyadari eksposur ini.

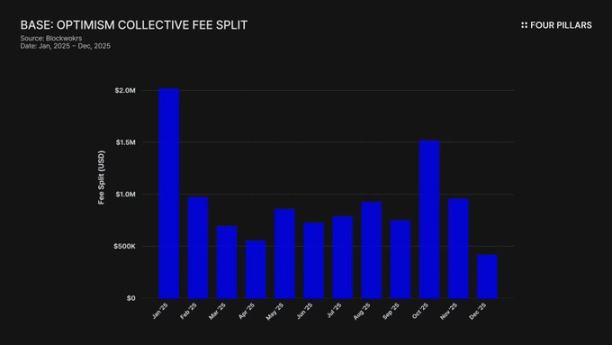

1. Mengambil 71% Pendapatan, Membayar Hanya 2,5% “Sewa”

Saat Optimism dan Base menandatangani perjanjian, diasumsikan tidak ada satu rantai yang mendominasi ekosistem Superchain sehingga pembagian pendapatan tetap seimbang. Biaya dibagi berdasarkan yang lebih tinggi antara “2,5% dari pendapatan rantai” atau “15% dari keuntungan on-chain (pendapatan dikurangi biaya gas L1),” yang dianggap wajar untuk ekosistem rollup yang kolaboratif dan beragam.

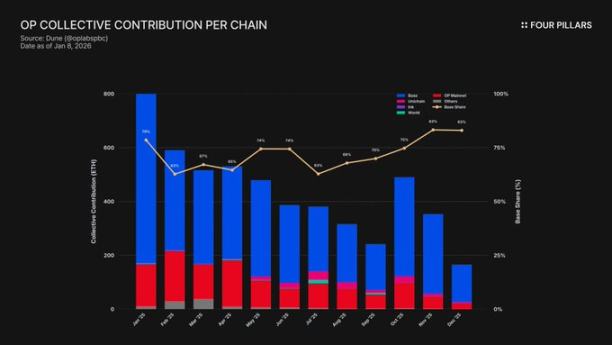

Asumsi tersebut tidak terbukti. Pada 2025, Base menghasilkan $74 juta pendapatan rantai—lebih dari 71% dari total biaya sequencer OP—namun hanya membayar 2,5% kepada Optimism Collective. Coinbase memperoleh nilai 28 kali lipat dari yang dibayarkan. Pada Oktober 2025, TVL Base mencapai $5 miliar (naik 48% dalam enam bulan), menjadi Ethereum L2 pertama yang menembus tonggak ini. Dominasi Base terus meningkat.

Ketimpangan ini makin parah akibat mekanisme subsidi. Meskipun Base memimpin pendapatan, OP mainnet—yang membagikan 100% keuntungannya kepada Collective—menanggung beban kontribusi ekosistem yang tidak proporsional. OP mainnet pada dasarnya mensubsidi kohesi politik aliansi, sementara anggota terbesarnya membayar bagian terkecil.

Ke mana biaya ini dialirkan? Berdasarkan dokumentasi Optimism, pendapatan sequencer masuk ke kas Optimism Collective. Hingga kini, kas telah mengumpulkan lebih dari $34 juta dari biaya Superchain, namun belum ada dana yang digunakan atau dialokasikan untuk proyek tertentu.

Konsep “flywheel” (biaya mendanai barang publik → barang publik memperluas ekosistem → ekosistem menghasilkan lebih banyak biaya) belum terwujud. Inisiatif saat ini—RetroPGF dan hibah ekosistem—didanai oleh penerbitan token OP baru, bukan ETH dari kas. Ini melemahkan proposisi nilai utama bergabung dengan Superchain. Base menyumbang sekitar $1,85 juta per tahun ke kas, tetapi kas tidak memberikan imbal hasil ekonomi langsung bagi rantai anggota yang membayar.

Partisipasi tata kelola menyoroti masalah yang sama. Pada Januari 2024, Base menerbitkan “Deklarasi Partisipasi dalam Tata Kelola Optimism.” Sejak itu, tidak ada aktivitas publik—tidak ada proposal, diskusi forum, maupun keterlibatan tata kelola yang terlihat. Meski menyumbang lebih dari 70% nilai ekonomi Superchain, Base hampir tidak hadir dalam proses tata kelola yang diklaim didukungnya. Bahkan forum tata kelola Optimism jarang menyebut Base. “Tata kelola bersama” hanya teori di kedua pihak.

Jadi, “nilai” keanggotaan Superchain sepenuhnya bersifat prospektif—interoperabilitas di masa depan, pengaruh tata kelola di masa depan, efek jaringan di masa depan. Bagi perusahaan publik yang bertanggung jawab kepada pemegang saham, “nilai masa depan” sulit dijual ketika biaya saat ini nyata dan berkelanjutan.

Pertanyaan utama: Apakah Coinbase memiliki insentif ekonomi untuk mempertahankan pengaturan saat ini? Dan apa yang terjadi jika mereka memutuskan sebaliknya?

2. Forking Selalu Menjadi Opsi

Inilah realitas hukum di balik setiap hubungan Superchain: OP Stack adalah barang publik di bawah lisensi MIT. Siapa pun dapat mengkloning, melakukan fork, atau menerapkan tanpa izin.

Lalu mengapa Base, Mode, Worldcoin, dan Zora tetap di Superchain? Dokumentasi Optimism mengacu pada “kendala lunak”: tata kelola bersama, pembaruan dan keamanan bersama, dana ekosistem, dan legitimasi merek Superchain. Rantai bergabung secara sukarela, bukan karena paksaan.

Perbedaan ini penting dalam menilai risiko OP.

Apa yang akan hilang dari Coinbase jika melakukan fork? Partisipasi dalam tata kelola Optimism, merek “Superchain,” dan pembaruan protokol terkoordinasi.

Apa yang tetap dimiliki? 100% dari $5 miliar TVL mereka, seluruh pengguna, seluruh aplikasi Base, dan lebih dari $74 juta pendapatan sequencer tahunan.

“Kendala lunak” hanya berarti jika Base membutuhkan sesuatu dari Optimism yang tidak dapat dibangun atau dibeli sendiri. Bukti menunjukkan Base sudah membangun kemandirian. Pada Desember 2025, Base meluncurkan bridge Solana menggunakan infrastruktur Coinbase dan Chainlink CCIP, bukan interoperabilitas Superchain. Base tidak menunggu solusi Superchain.

Kami tidak menyatakan Coinbase akan melakukan fork besok. Intinya, lisensi MIT adalah “opsi keluar” siap pakai, dan langkah terbaru Coinbase menunjukkan mereka aktif mengurangi ketergantungan pada Superchain. Token BASE dengan tata kelola independen akan menyelesaikan peralihan ini, menjadikan “kendala lunak” sekadar formalitas.

Bagi pemegang OP, pertanyaannya jelas: Jika alasan Base bertahan hanya demi citra “aliansi ekosistem,” apa yang terjadi ketika Coinbase memutuskan aliansi itu tidak lagi layak?

3. Negosiasi Sudah Berjalan

“Mulai mengeksplorasi”—frasa standar untuk setiap L2 dalam 6–12 bulan sebelum meluncurkan token.

Pada September 2025, Jesse Pollak mengumumkan di BaseCamp bahwa Base “mulai mengeksplorasi” peluncuran token native. Ia menekankan “belum ada rencana jelas” dan Coinbase “tidak berniat mengumumkan tanggal peluncuran dalam waktu dekat.” Ini penting, karena hingga akhir 2024, Coinbase secara eksplisit menyatakan tidak ada rencana untuk token Base. Pengumuman ini mengikuti peluncuran token INK oleh Kraken’s Ink Network, menandai perubahan lanskap token L2.

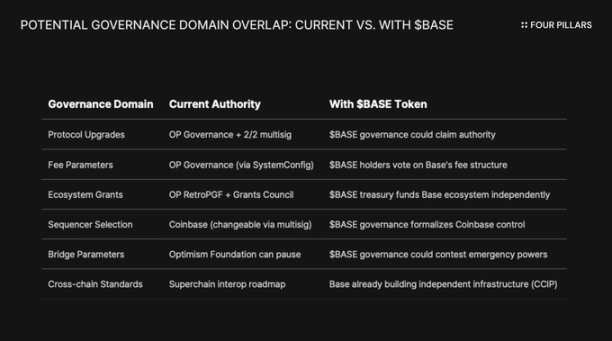

Bahasanya sama pentingnya dengan substansinya. Pollak menyebut token sebagai “pengungkit kuat untuk memperluas tata kelola, menyelaraskan insentif pengembang, dan membuka jalur desain baru.” Ini bukan istilah netral. Pembaruan protokol, parameter biaya, hibah ekosistem, pemilihan sequencer—saat ini diatur oleh Superchain. Token BASE dengan hak tata kelola atas keputusan ini akan tumpang tindih dengan tata kelola Optimism, memberi Coinbase kontrol ekonomi lebih besar.

Untuk memahami mengapa token BASE akan mengubah hubungan secara mendasar, Anda harus memahami struktur tata kelola Superchain saat ini.

Optimism Collective menggunakan sistem bikameral:

- Token House (pemegang OP): Memilih pembaruan protokol, hibah, dan proposal tata kelola.

- Citizen House (pemegang badge): Memilih alokasi dana RetroPGF.

Pembaruan Base dikendalikan oleh dompet multisig 2/2, dengan penandatangan dari Base dan Optimism Foundation—tidak ada pihak yang dapat melakukan upgrade kontrak Base secara sepihak. Setelah sepenuhnya diterapkan, Security Council akan “mengeksekusi upgrade sesuai arahan tata kelola Optimism.”

Struktur ini memberi Optimism kontrol bersama, bukan sepihak, atas Base. Multisig 2/2 adalah mekanisme check and balance: Optimism tidak bisa memaksakan upgrade yang ditolak Base, dan Base tidak bisa melakukan upgrade tanpa persetujuan Optimism.

Jika Coinbase mengikuti model token tata kelola ARB/OP, konflik struktural tak terhindarkan. Jika pemegang BASE memilih pembaruan protokol, keputusan siapa yang berlaku—tata kelola BASE atau OP? Jika BASE punya hibah sendiri, mengapa pengembang Base menunggu RetroPGF? Jika BASE mengendalikan pemilihan sequencer, apa fungsi multisig 2/2?

Penting, tata kelola Optimism tidak dapat mencegah Base menerbitkan token dengan tata kelola tumpang tindih. “Law of Chains” menetapkan standar perlindungan pengguna dan interoperabilitas, tetapi tidak membatasi apa yang dilakukan pengelola rantai dengan token mereka. Coinbase dapat meluncurkan token BASE dengan tata kelola protokol penuh kapan saja, dan satu-satunya langkah Optimism adalah tekanan politik—“kendala lunak” yang sudah lemah.

Ada sudut lain—kendala sebagai perusahaan publik. Ini akan menjadi event generasi token pertama yang dipimpin perusahaan terbuka. Peluncuran dan airdrop tradisional bertujuan memaksimalkan nilai bagi investor privat dan founder, tetapi Coinbase memiliki kewajiban fidusia kepada pemegang saham COIN. Distribusi token harus terbukti meningkatkan nilai perusahaan Coinbase.

Ini mengubah kalkulasi. Coinbase tidak bisa sekadar melakukan airdrop demi goodwill komunitas. Mereka membutuhkan struktur yang meningkatkan harga saham COIN. Salah satu metode: menggunakan token BASE sebagai pengungkit untuk menegosiasikan ulang dan menurunkan pembagian pendapatan Superchain, meningkatkan laba ditahan Base dan akhirnya memperbaiki kinerja keuangan Coinbase.

4. Argumen “Risiko Reputasi” Tidak Kuat

Penolakan terkuat terhadap tesis ini adalah bahwa Coinbase, sebagai perusahaan publik, memposisikan diri sebagai model “kepatuhan dan kerja sama” di kripto. Melakukan fork OP Stack demi menghemat beberapa juta dolar pendapatan tahunan tampak kecil dan berisiko terhadap merek. Hal ini layak dipertimbangkan.

Superchain memang memberikan nilai nyata. Roadmap-nya mencakup messaging native lintas rantai, dan total value locked seluruh Ethereum L2 mencapai puncak sekitar $55,5 miliar pada Desember 2025. Base memperoleh manfaat dari komposabilitas dengan OP mainnet, Unichain, dan Worldchain. Meninggalkan efek jaringan ini ada biayanya.

Ada juga hibah 118 juta token OP. Untuk mengukuhkan “aliansi jangka panjang,” Optimism Foundation memberi Base kesempatan menerima sekitar 118 juta token OP selama enam tahun. Saat itu, hibah bernilai sekitar $175 juta.

Namun, pembelaan ini mengabaikan risiko nyata. Argumen ini berasumsi adanya fork publik yang agresif. Yang lebih mungkin adalah negosiasi ulang secara diam-diam: Coinbase menggunakan token BASE sebagai pengungkit untuk mendapatkan syarat yang lebih baik di dalam Superchain. Negosiasi semacam ini mungkin tidak menjadi berita di luar forum tata kelola.

Pertimbangkan interoperabilitas. Base sudah membangun bridge Solana sendiri menggunakan CCIP, independen dari solusi Optimism. Mereka tidak menunggu interoperabilitas Superchain—mereka membangun infrastruktur lintas rantai sendiri. Ketika Anda menyelesaikan masalah sendiri, “pembaruan dan keamanan bersama” sebagai kendala lunak kehilangan relevansi.

Pertimbangkan hibah OP. Hak suara atau delegasi Base dari hibah ini dibatasi hanya 9% dari total suplai yang dapat dipilih. Ini bukan penyelarasan mendalam—hanya kepemilikan minoritas dengan hak tata kelola terbatas. Coinbase tidak bisa menggunakan 9% untuk mengendalikan Optimism, dan Optimism tidak bisa mengendalikan Base. Dengan harga saat ini ($0,32), seluruh hibah 118 juta bernilai sekitar $38 juta. Jika negosiasi ulang memicu penurunan harga OP 30% akibat penurunan pendapatan Base, kerugian di atas kertas Coinbase tidak signifikan dibandingkan dengan membatalkan atau memangkas pembagian pendapatan secara permanen.

Menurunkan pembagian pendapatan tahunan dari $74 juta dari 2,5% menjadi 0,5% akan menghemat lebih dari $1,4 juta per tahun bagi Coinbase, secara permanen. Sebagai perbandingan, pengurangan satu kali $10 juta pada hibah OP hanyalah angka pembulatan.

Investor institusi tidak tertarik pada politik Superchain. Mereka peduli pada TVL Base, volume perdagangan, dan laba Coinbase. Pembagian pendapatan yang dinegosiasikan ulang tidak akan memengaruhi saham COIN. Perubahan itu hanya akan muncul sebagai pembaruan tata kelola rutin di forum Optimism dan sedikit meningkatkan margin L2 Coinbase.

5. Satu Aliran Pendapatan dengan “Opsi Keluar”

Kami percaya OP belum diposisikan sebagai aset dengan risiko pihak lawan—padahal seharusnya demikian.

OP telah turun 93% dari harga tertinggi sepanjang masa $4,84 ke sekitar $0,32, dengan kapitalisasi pasar sekitar $620 juta. Pasar telah menurunkan harga OP, namun kami menilai belum sepenuhnya menyerap risiko struktural yang melekat pada model ekonomi Superchain.

Pertumbuhan Base sangat jelas. TVL Base naik dari $3,1 miliar pada Januari 2025 ke puncak $5,6 miliar pada Oktober. Base menang, pemegang OP tidak. Perhatian pengguna hampir seluruhnya beralih ke Base, dan meskipun ada mitra baru, OP mainnet masih tertinggal dalam penggunaan sehari-hari.

Superchain tampak seperti kolektif terdesentralisasi, namun secara ekonomi sangat bergantung pada satu pihak—yang punya insentif penuh untuk menegosiasikan ulang.

Pertimbangkan konsentrasi pendapatan: Base menyumbang lebih dari 71% dari seluruh pendapatan sequencer ke Optimism Collective. Kontribusi tinggi OP mainnet bukan karena pertumbuhan pesat, tetapi karena membagikan 100% keuntungan, sementara Base hanya membagikan 2,5% atau 15%.

Sekarang, pertimbangkan struktur imbalan asimetris bagi pemegang OP:

- Jika Base bertahan dan tumbuh: OP hanya mendapatkan 2,5% dari pendapatan. Base menyimpan 97,5%.

- Jika Base menegosiasikan ulang menjadi ~0,5%: OP kehilangan sekitar 80% pendapatan dari Base. Kontributor ekonomi terbesar menjadi tidak signifikan.

- Jika Base keluar: OP kehilangan mesin ekonominya dalam semalam.

Di setiap skenario, potensi keuntungan terbatas sementara risiko penurunan terbuka lebar. Anda bertaruh pada satu aliran pendapatan, tetapi pembayar terbesar memegang seluruh pengaruh—termasuk opsi keluar lisensi MIT dan token baru yang dapat menetapkan tata kelola independen kapan saja.

Pasar tampaknya telah memperhitungkan fakta bahwa “pertumbuhan Base tidak menguntungkan pemegang OP,” tetapi belum memperhitungkan risiko keluar—kemungkinan Coinbase memanfaatkan token BASE untuk menegosiasikan ulang syarat, atau lebih jauh, secara bertahap keluar dari tata kelola Superchain sepenuhnya.

Disclaimer:

- Artikel ini diterbitkan ulang dari [Foresight News]. Hak cipta milik penulis asli [@ 13300RPM, Four Pillars]. Jika Anda keberatan dengan publikasi ulang, silakan hubungi tim Gate Learn yang akan memproses sesuai prosedur terkait.

- Disclaimer: Pandangan dan opini yang disampaikan dalam artikel ini merupakan milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Jangan menyalin, mendistribusikan, atau menjiplak artikel terjemahan tanpa menyertakan Gate sebagai referensi.