Pada akhir tahun lalu, JPMorgan Chase membekukan rekening dua startup pembayaran stablecoin yang didukung YC, BlindPay dan Kontigo. Kedua perusahaan ini berfokus pada pasar Amerika Latin, namun karena operasinya melibatkan yurisdiksi berisiko tinggi seperti Venezuela, aktivitas mereka melampaui batas kepatuhan dan sanksi bank.

Hal serupa juga terjadi pada Lead Bank—yang selama ini dikenal ramah terhadap kripto—baru-baru ini memperketat kemitraan dengan beberapa perusahaan pembayaran stablecoin, menambah pemeriksaan identitas nasabah dan memperpanjang waktu penyelesaian transaksi serta pembukaan rekening.

Dengan kepatuhan yang kini menjadi keharusan, para pelaku di sektor pembayaran dan stablecoin menyadari bahwa mereka tidak berhadapan dengan seluruh sistem perbankan, melainkan hanya dengan segelintir bank yang bersedia dan mampu tetap membuka akses.

Namun, Lead Bank dan JPMorgan Chase memiliki perbedaan mendasar. Sebagai salah satu dari dua bank pertama yang berpartisipasi dalam settlement USDC Visa di blockchain Solana, Lead Bank tidak hanya memutus akses startup dari layanan perbankan, tetapi justru ingin unggul dengan memberikan dukungan native bagi bisnis kripto.

Kisah Seratus Tahun Naik Turunnya Garden City Bank

Untuk memahami Lead Bank saat ini, Anda perlu melihat sejarahnya.

Pada 1928, tepat sebelum Depresi Besar melanda Amerika Serikat, sebuah institusi kecil bernama Garden City Bank berdiri di Cass County, Missouri.

Pada masa itu, transaksi diselesaikan dengan jabat tangan dan reputasi menjadi jaminan utama. Sebagai bank komunitas klasik, nasibnya sangat terkait dengan lahan pertanian, ternak, dan bisnis keluarga setempat. Selama beberapa dekade, bank ini menyaksikan pasang surut ekonomi pertanian Amerika dan bertahan dari Depresi Besar tahun 1930-an—sebuah pencapaian luar biasa, mengingat ribuan institusi serupa gagal pada periode tersebut.

Selama 77 tahun berikutnya, bank ini tetap bertahan, seperti halnya kota kecil Garden City tempatnya berada.

Pada 2005, Garden City Bank menghadapi titik balik pertamanya.

Landon H. Rowland, tokoh bisnis Kansas City yang tinggal 80 kilometer jauhnya, bersama istrinya Sarah, memutuskan membeli Garden City Bank setelah pensiun. Rowland bukan bankir biasa; ia adalah mantan chairman dan CEO Kansas City Southern Industries. Di bawah kepemimpinannya, perusahaan kereta api itu berekspansi ke Meksiko dan ia mengatur pemisahan raksasa keuangan Janus Capital dan DST Systems.

Landon membeli bank pedesaan yang lesu ini karena idealisme bisnis gaya lama. Ia memahami kekuatan infrastruktur—baik rel kereta api maupun infrastruktur keuangan, keduanya pada dasarnya soal koneksi dan arus.

Pada 2010, keluarga Rowland mengganti nama bank menjadi Lead Bank. Nama ini sendiri menandakan ambisi: tidak lagi terbatas pada Garden City, tetapi ingin menjadi pemimpin industri.

Tidak lama kemudian, putra Landon, Josh Rowland, mengambil alih posisi CEO. Dengan latar belakang hukum dan wawasan humanistik yang kuat, Josh merasa jenuh dengan desain konter bank tradisional yang kaku dan birokratis. Ia bertanya-tanya mengapa bank tidak bisa menjadi “ruang ketiga” bagi komunitas, seperti Starbucks atau perpustakaan umum.

Demi mewujudkan visi tersebut, Josh tahu bank harus keluar dari zona nyaman pedesaan dan pindah ke pusat ekonomi. Pada 2015, Lead Bank mengambil langkah berani dengan memindahkan kantor pusat ke Crossroads Arts District di Kansas City.

Crossroads Arts District, yang dulunya kawasan gudang kumuh, direvitalisasi pada awal 2000-an oleh seniman, galeri, dan startup teknologi, menjadi pusat inovasi Kansas City. Lead Bank menciptakan ruang yang tidak biasa di lingkungan yang penuh terobosan ini.

Tidak ada kaca antipeluru, tidak ada tali antrean—Josh bahkan mengundang mahasiswa Kansas City Art Institute untuk mengadakan pameran seni di lobi bank dan merancang teras atap untuk kelas yoga serta pesta koktail.

Pada periode ini, Lead Bank tampak modern dari luar, namun tetap mempertahankan inti sebagai bank komunitas tradisional. Bank ini melayani pemilik usaha kecil lokal dan bertahan berkat jaringan komunitas yang erat.

Sosok Perempuan dari Silicon Valley

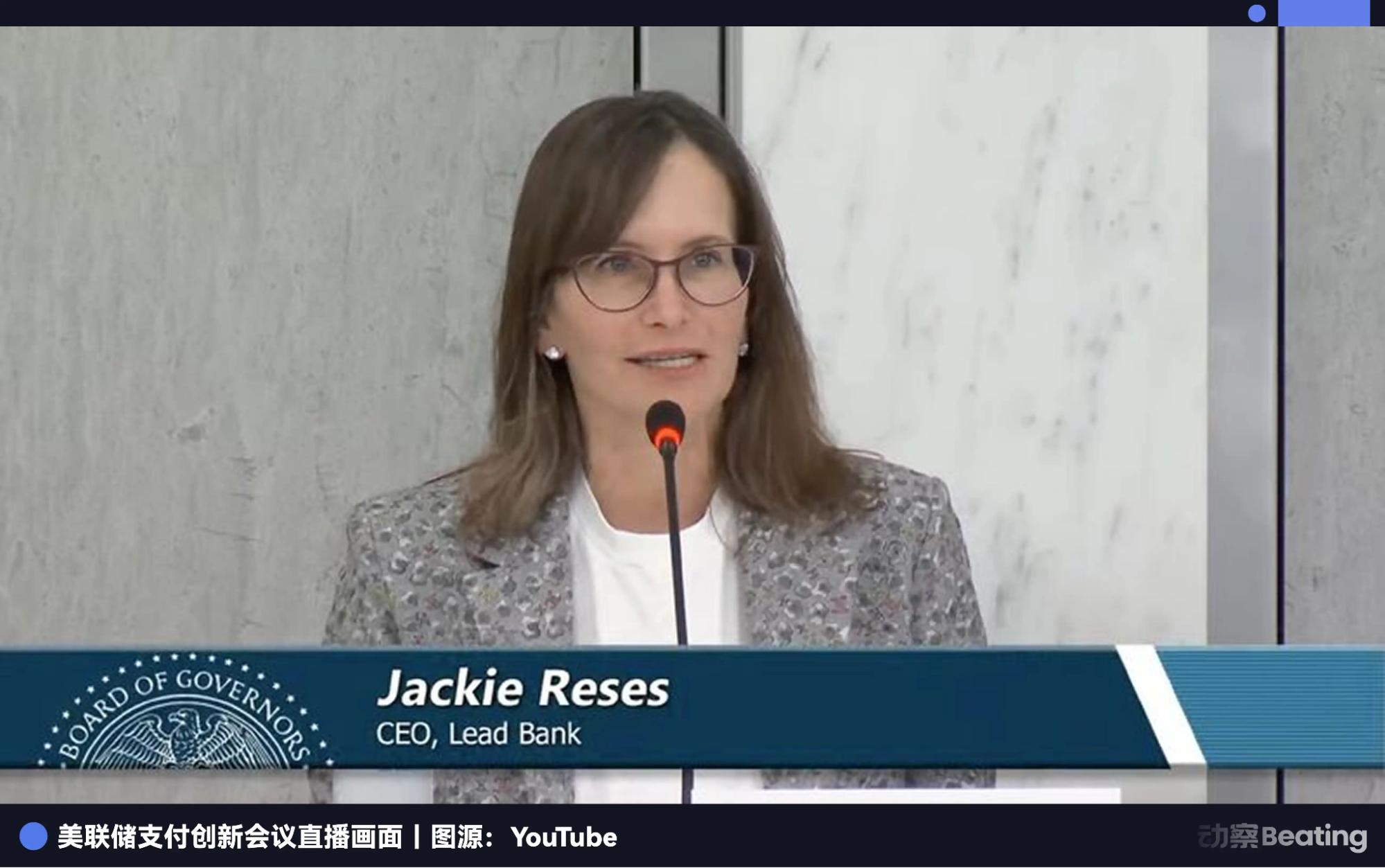

Saat keluarga Rowland membentuk identitas fisik Lead Bank, seorang tokoh berpengaruh di dunia keuangan bernama Jackie Reses tengah mengalami frustrasi mendalam.

Karier Jackie Reses adalah contoh klasik efisiensi modal. Ia menghabiskan tujuh tahun di Goldman Sachs, mengkhususkan diri pada M&A dan ekuitas swasta, mengasah naluri transaksi kelas atas.

Reses kemudian bergabung dengan Yahoo, memimpin transaksi pengelolaan aset terbesar dan paling kompleks perusahaan tersebut—kepemilikan Yahoo di Alibaba. Melalui negosiasi dan strukturisasi yang sangat rumit, Reses berhasil membuka nilai lebih dari $50 miliar untuk Yahoo, menjadikannya dealmaker papan atas.

Pada 2015, pendiri Twitter Jack Dorsey merekrutnya ke Square, perusahaan pembayaran miliknya, untuk memimpin Square Capital, unit pinjaman usaha kecil yang saat itu baru berusia 18 bulan. Unit ini bertujuan memanfaatkan data transaksi merchant untuk memberikan pinjaman ke jutaan usaha kecil. Namun, regulasi AS membuat perusahaan teknologi tetap di luar sektor perbankan.

Untuk menyalurkan pinjaman secara patuh, Square harus menyewa lisensi, bermitra dengan bank industri seperti Celtic Bank di Utah. Pinjaman diterbitkan atas nama bank dan kemudian dibeli kembali oleh Square.

Dalam wawancara, Reses menyatakan bekerja dengan bank tradisional sangat sulit. Sebagian besar bank hampir tidak memiliki engineer perangkat lunak dan beroperasi dengan sistem lama yang kaku dan tambal sulam—membuat fintech, yang unggul dalam pengalaman pengguna, sulit menyesuaikan proses transaksi. Setiap peluncuran produk baru memerlukan negosiasi panjang antara tim kepatuhan dan teknologi bank.

Ketergantungan ini sangat membuat frustrasi. Setelah meninggalkan Square pada 2020, Jackie Reses bertekad memiliki bank sendiri. Dalam memilih target akuisisi, ia melewati California dan New York yang ramai, dan justru fokus pada Lead Bank di Kansas City.

Berkat pengelolaan hati-hati keluarga Rowland, Lead Bank memiliki neraca sehat dan tim manajemen yang terbuka pada inovasi. Lebih penting lagi, Reses ingin berinteraksi dengan pemilik usaha kecil sesungguhnya—inti nasabah Lead Bank—alih-alih terus-menerus bergaul dengan para CEO.

Akuisisi selesai pada 1 Agustus 2022. Transaksi langka ini mendapat persetujuan cepat dari regulator, termasuk Federal Reserve dan Missouri Division of Finance, berkat hubungan regulasi Reses yang kuat.

Faktor penting lainnya: saudara laki-laki Reses, Jacob Reses, bintang politik yang sedang naik daun, menjabat sebagai kepala staf Senator JD Vance. Dengan JD Vance yang akan menjadi Wakil Presiden AS awal 2025, Jacob Reses tetap menjadi ajudan utama, menjadikannya sosok sentral dalam pembuatan kebijakan Gedung Putih.

Saluran terselubung ke pusat kekuasaan Washington ini, meski bukan “tiket lolos dari sanksi,” memberi Lead Bank biaya salah paham yang sangat rendah dan komunikasi lancar dengan regulator di bawah Chokepoint 2.0, sehingga bisa mengeksplorasi area inovatif yang dihindari bank lain.

Reses membayangkan membangun lapisan fintech di atas bank komunitas yang ada di Kansas City—sebuah infrastruktur perbankan yang dapat dijual ke perusahaan fintech lain.

Lead Bank segera menarik klien fintech ternama seperti Affirm dan mulai melayani klien industri kripto. Meski terjadi musim dingin fintech, pertumbuhan Lead Bank justru melesat. Pada Q3 2023, pendapatan naik 9% dari Q2 menjadi $37 juta; laba bersih melonjak 50% menjadi $5 juta; dan total aset mencapai $951 juta—lebih dari $100 juta dibanding setahun sebelumnya.

Setelah Guncangan Industri BaaS

Jackie Reses membawa lebih dari sekadar modal Wall Street dan perhatian Washington ke Lead Bank—ia hampir memindahkan tim intinya dari Square.

Tim ini termasuk CTO Ronak Vyas, Chief Legal Officer Erica Khalili, Chief Product Officer Homam Maalouf, dan mantan direktur desain Meta, Albert Song. Tim ini menangani semua aspek mulai dari pengembangan kode inti, manajemen risiko kepatuhan, hingga pengalaman pengguna front-end, memberi Lead Bank kemampuan membangun produk keuangan secara mandiri tanpa bergantung pada vendor eksternal.

Saat Vyas pertama kali menelaah sistem inti bank tradisional, ia terkejut dengan ketertinggalannya. Sebagian besar bank AS masih berjalan di mainframe berbasis COBOL dari tahun 1970-an, menggunakan pemrosesan batch—jika Anda gesek kartu hari ini, bank menjalankan program setelah tutup, dan saldo Anda baru diperbarui keesokan harinya. Untuk perusahaan fintech yang membutuhkan respons dalam milidetik, ini sangat kuno.

Setelah bergabung, Vyas mengambil keputusan berani: tidak menggunakan solusi siap pakai—semuanya dikembangkan sendiri. Sistem milik mereka dibangun langsung di atas layanan cloud AWS dan basis data Snowflake, berfungsi sebagai buku besar paralel dan lapisan kontrol risiko, mengurangi ketergantungan pada middleware “black box” tradisional dan memungkinkan pencatatan real-time.

Sementara bank lain menambal sistem lama dengan middleware, Lead Bank mengubah dirinya menjadi perusahaan teknologi dalam balutan bank. Meski pendekatan berat ini pernah dianggap tidak efisien, waktu membuktikan visi Reses dan Vyas.

Pada 2024, penyedia middleware ternama Synapse menyatakan bangkrut, memicu efek domino runtuhnya industri BaaS.

Seperti disebutkan sebelumnya, banyak perusahaan fintech tidak memiliki lisensi perbankan dan tidak bisa terhubung ke mainframe lama bank. Synapse bertindak sebagai perantara, menyediakan antarmuka mudah untuk fintech dan menangani pencatatan inti yang kompleks bagi bank. Sebelum kolaps, Synapse mendukung lebih dari 100 perusahaan fintech, mengelola 18 juta rekening pengguna akhir, dan menangani volume transaksi tahunan $76 miliar.

Kegagalannya membuka kotak hitam yang menakutkan: sub-ledger yang dikelola middleware seringkali tidak sesuai dengan buku besar bank sebenarnya. Puluhan juta dolar lenyap, dan ribuan deposan tidak bisa menarik dana. Tak lama kemudian, bank BaaS yang ekspansif seperti Evolve Bank dan Blue Ridge Bank menerima sanksi regulator berat dan dipaksa menghentikan bisnis baru.

Seluruh industri panik ketika para pendiri fintech menyadari mitra perbankan yang dianggap kokoh ternyata dibangun di atas pasir.

Inilah momen yang ditunggu Reses. Dengan menolak memakai middleware dan membangun sistem inti sendiri, Lead Bank keluar dari badai tanpa cedera.

Unicorn yang panik mulai mencari pelabuhan aman. Revolut, salah satu bank digital terbesar dunia, sepenuhnya memigrasikan bisnis AS-nya ke Lead Bank, dan raksasa manajemen pengeluaran korporat Ramp meninggalkan mitra lamanya untuk Lead Bank.

Yang lebih penting, model teknologi hardcore plus lisensi penuh ini menarik minat luar biasa dari pasar modal. Pada September 2025, Lead Bank menyelesaikan pendanaan Seri B senilai $70 juta yang dipimpin ICONIQ dan Greycroft, dengan VC papan atas seperti a16z dan Ribbit Capital turut berpartisipasi. Valuasi Lead Bank melonjak ke $1,47 miliar, menjadikannya unicorn perbankan yang langka.

Perbankan Ramah Kripto di Siklus Baru

Melihat Lead Bank hanya sebagai mitra fintech jelas meremehkan ambisi Jackie Reses. Bank ini diam-diam menjadi gerbang utama antara ekonomi kripto dan dunia fiat.

Setelah runtuhnya Silvergate dan Signature Bank, industri kripto kehilangan dua pilar utama penyelesaian dolar. Lead Bank dengan cepat mengisi celah ini, namun dengan pendekatan yang lebih cerdas dan hati-hati dibanding pendahulunya.

Pada akhir 2025, Visa mengumumkan peluncuran settlement stablecoin USDC di blockchain Solana, dengan Lead Bank sebagai salah satu dari dua bank awal yang mendukung fitur ini. Artinya, saat Anda menggunakan kartu Visa di mana pun di dunia, arus dana di balik layar bisa saja melewati sistem SWIFT yang lambat dan justru diselesaikan dalam hitungan detik melalui akun Lead Bank menggunakan USDC.

Lead Bank tidak sekadar menampung simpanan perusahaan kripto. Bank ini memetakan akun fiat ke alamat on-chain, dan melalui API, perusahaan kripto yang patuh dapat memindahkan dana fiat masuk dan keluar 24/7 secara real-time.

Laporan keuangan Lead Bank menunjukkan model pertumbuhan yang benar-benar berbeda dari bank komunitas tradisional.

Hingga Q3 2025, total aset Lead Bank melonjak ke $1,97 miliar—lebih dari dua kali lipat sebelum akuisisi—didukung oleh basis simpanan yang direstrukturisasi. Bank tradisional bersaing untuk deposito berjangka ritel, membayar bunga 4–5%.

Sebaliknya, Lead Bank, dengan melayani klien fintech dan kripto, menarik volume besar deposito giro komersial. Dana ini, yang umumnya ditahan untuk keperluan settlement, tidak sensitif terhadap suku bunga, sehingga biaya pendanaan Lead Bank sangat rendah.

Di sisi aset, Lead Bank bertindak hati-hati. Bank ini tidak seperti Silicon Valley Bank yang menanam deposito jangka pendek ke surat utang negara jangka panjang atau agresif menyalurkan kredit komersial berisiko tinggi. Sebaliknya, bank ini mengalokasikan dana signifikan ke aset likuid jangka pendek atau kredit jangka pendek berputar cepat melalui mitra fintech.

Pada 2024, pendapatan non-bunga—terutama dari biaya pembayaran, biaya penggunaan API, dan komisi penerbitan kartu—naik 39%, jauh melampaui pertumbuhan pendapatan bunga tradisional.

Hal ini menciptakan flywheel: dana settlement murah masuk, menghasilkan biaya bebas risiko, dan modal berputar cepat. Ini adalah model pendapatan transaksional, bukan margin bunga tradisional.

Pada titik ini, jelas bahwa dalam masa transisi penuh gejolak di sektor keuangan dan kripto saat ini, bahasa regulasi, bahasa perbankan, dan bahasa perusahaan teknologi tidak pernah sepenuhnya selaras. Setiap ketidaksesuaian dapat, kapan saja, berujung pada mandat regulator untuk perbaikan.

Lead Bank telah membuktikan bahwa di era AI dan blockchain, inovasi paling radikal tidak selalu datang dari menghancurkan dunia lama, tetapi dari kebangkitan dunia lama itu sendiri. Dengan memadukan reputasi perbankan seabad, rekayasa Silicon Valley, dan sentuhan humanistik modern, Lead Bank bukan hanya bertahan, tetapi mendefinisikan ulang makna bank abad ke-21.

Disclaimer:

- Artikel ini diterbitkan ulang dari [BlockBeats]. Hak cipta milik penulis asli [Kaori]. Jika Anda memiliki keberatan terhadap publikasi ulang ini, silakan hubungi tim Gate Learn, yang akan menanganinya sesuai prosedur terkait.

- Disclaimer: Pendapat dan pandangan yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Reproduksi, distribusi, atau plagiarisme artikel terjemahan tidak diizinkan tanpa mencantumkan Gate sebagai referensi.