BTC, ETH, SOL, XRP, DOGE, SHIB.

Untuk pertama kalinya, nama-nama ini muncul bersama dalam dokumen pengajuan regulasi SEC, masing-masing secara eksplisit diberi label: bukan sekuritas.

Pada malam 17 Maret 2026, SEC dan CFTC secara bersama-sama merilis dokumen interpretatif setebal 68 halaman yang secara resmi mendefinisikan status sekuritas dari aset kripto. Ini adalah kali pertama di tingkat federal AS penjelasan regulasi secara spesifik mengidentifikasi token individu dan menetapkan hasil klasifikasinya. Dokumen ini juga menggantikan "Kerangka Analisis Kontrak Investasi" SEC tahun 2019, yang sebelumnya menjadi acuan utama kepatuhan industri.

Rilis dokumen ini mengikuti jadwal yang jelas.

Pada Januari 2025, Ketua Sementara SEC Mark T. Uyeda membentuk Crypto Task Force untuk memperjelas batas-batas hukum sekuritas untuk aset kripto. Pada Juli, President's Working Group on Digital Asset Markets menerbitkan laporan yang merekomendasikan agar SEC dan CFTC menggunakan kewenangan yang ada guna memberikan kejelasan regulasi bagi industri.

Ketua SEC Paul S. Atkins kemudian meluncurkan Project Crypto, yang pada Januari 2026 diangkat menjadi inisiatif bersama SEC-CFTC. Dalam proses ini, Crypto Task Force menerima lebih dari 300 surat komentar publik dari penerbit, investor, firma hukum, kantor audit, dan pemangku kepentingan lainnya.

Singkatnya, dokumen ini merupakan respons terpadu dari dua lembaga regulator federal, yang disampaikan setelah lebih dari setahun perdebatan industri dan koordinasi kebijakan.

Lima Kategori—Kerangka Komprehensif

Dalam dokumen ini, SEC membagi aset kripto menjadi lima kategori, menggunakan empat elemen dari Howey Test sebagai kriteria utama.

Kategori pertama adalah Digital Commodities. Bagian ini menjadi sorotan utama karena SEC memberikan daftar spesifik aset yang disebutkan: BTC, ETH, SOL, XRP, ADA, AVAX, DOGE, SHIB, LINK, DOT, LTC, BCH, HBAR, XLM, XTZ, dan APT—total 16 token—secara eksplisit dicantumkan dalam teks utama. Catatan kaki juga menyebutkan Algorand (ALGO) dan LBRY Credits (LBC) sebagai bagian dari kategori ini.

Alasan SEC: Token-token ini memperoleh nilainya dari operasi terprogram sistem kripto yang mendasarinya, didorong oleh penawaran dan permintaan, bukan dari ekspektasi keuntungan atas upaya manajerial pihak lain.

Kategori kedua adalah Digital Collectibles. CryptoPunks, Chromie Squiggles, WIF (dogwifhat), dan VCOIN disebutkan secara spesifik. Meme coin juga masuk dalam kategori ini. SEC menilai nilainya didorong oleh "nilai artistik, hiburan, sosial, atau budaya," sehingga setara dengan koleksi fisik dan bukan sekuritas.

Kategori ketiga adalah Digital Tools. Contohnya termasuk nama domain ENS dan tiket NFT Microcosms dari CoinDesk. Aset-aset ini memberikan utilitas fungsional—seperti kredensial keanggotaan, verifikasi identitas, atau bukti kepemilikan—dan banyak di antaranya bersifat soulbound serta tidak dapat dipindahtangankan.

Kategori keempat adalah Stablecoin. Berdasarkan GENIUS Act yang telah diberlakukan, stablecoin pembayaran yang diterbitkan oleh penerbit yang patuh secara eksplisit dikecualikan dari definisi sekuritas. Namun, SEC tetap berwenang atas stablecoin yang tidak memenuhi persyaratan undang-undang tersebut.

Kategori kelima adalah Digital Securities. Ini adalah satu-satunya kategori yang secara eksplisit diakui sebagai sekuritas, namun SEC tidak mengidentifikasi token spesifik apa pun dalam kategori ini di dokumen.

Batas antara kelima kategori ini tidak bersifat mutlak. SEC mengakui adanya aset hibrida yang mencakup beberapa kategori, serta aset kripto yang tidak termasuk dalam kategori apa pun. Signifikansi kerangka ini adalah, untuk pertama kalinya, pertanyaan "apa yang merupakan sekuritas dan apa yang bukan" berpindah dari perdebatan di pengadilan menuju penegakan regulasi.

Empat Aktivitas On-Chain—Karakterisasi Terpadu

Selain klasifikasi token, dokumen ini juga memberikan kontribusi penting dengan menyediakan perlakuan regulasi terpadu untuk empat aktivitas inti on-chain: mining, staking, wrapping, dan airdrop.

Mining protokol tidak dianggap sebagai penawaran sekuritas. Baik dilakukan sendiri maupun dalam pool, mining adalah fungsi pemeliharaan jaringan. Token baru yang dicetak merupakan imbalan terprogram di tingkat protokol dan tidak menciptakan hubungan kontrak investasi.

Staking protokol tidak dianggap sebagai penawaran sekuritas. Penentuan ini mencakup empat skenario: staking mandiri, mendelegasikan ke pihak ketiga dengan tetap memegang kendali kunci, mendelegasikan ke kustodian, dan liquid staking. SEC menegaskan bahwa imbalan staking dihasilkan dari distribusi terprogram yang ditentukan protokol, bukan dari upaya manajerial tim mana pun. Untuk liquid staking token (LST) seperti stETH, SEC memandangnya sebagai "tanda terima" atas aset staking yang mendasarinya—bukan derivatif, dan bukan sekuritas.

Wrapping aset tidak dianggap sebagai penawaran sekuritas. Membungkus BTC menjadi WBTC untuk digunakan di Ethereum hanyalah proses interoperabilitas teknis dan tidak mengubah sifat aset dasarnya.

Airdrop tidak dianggap sebagai penawaran sekuritas. Selama penerima tidak memberikan dana, barang, atau jasa sebagai imbalan, distribusi token secara gratis tidak memenuhi persyaratan "investasi uang" dalam Howey Test.

Penentuan ini berdampak langsung pada industri: mekanisme inti protokol DeFi—staking, wrapping, dan airdrop—sekarang berada di luar cakupan hukum sekuritas. Selama tiga tahun terakhir, setiap proyek yang menawarkan layanan staking atau melakukan airdrop menghadapi ketidakpastian. Kini, ada jawaban terpadu dari regulator federal.

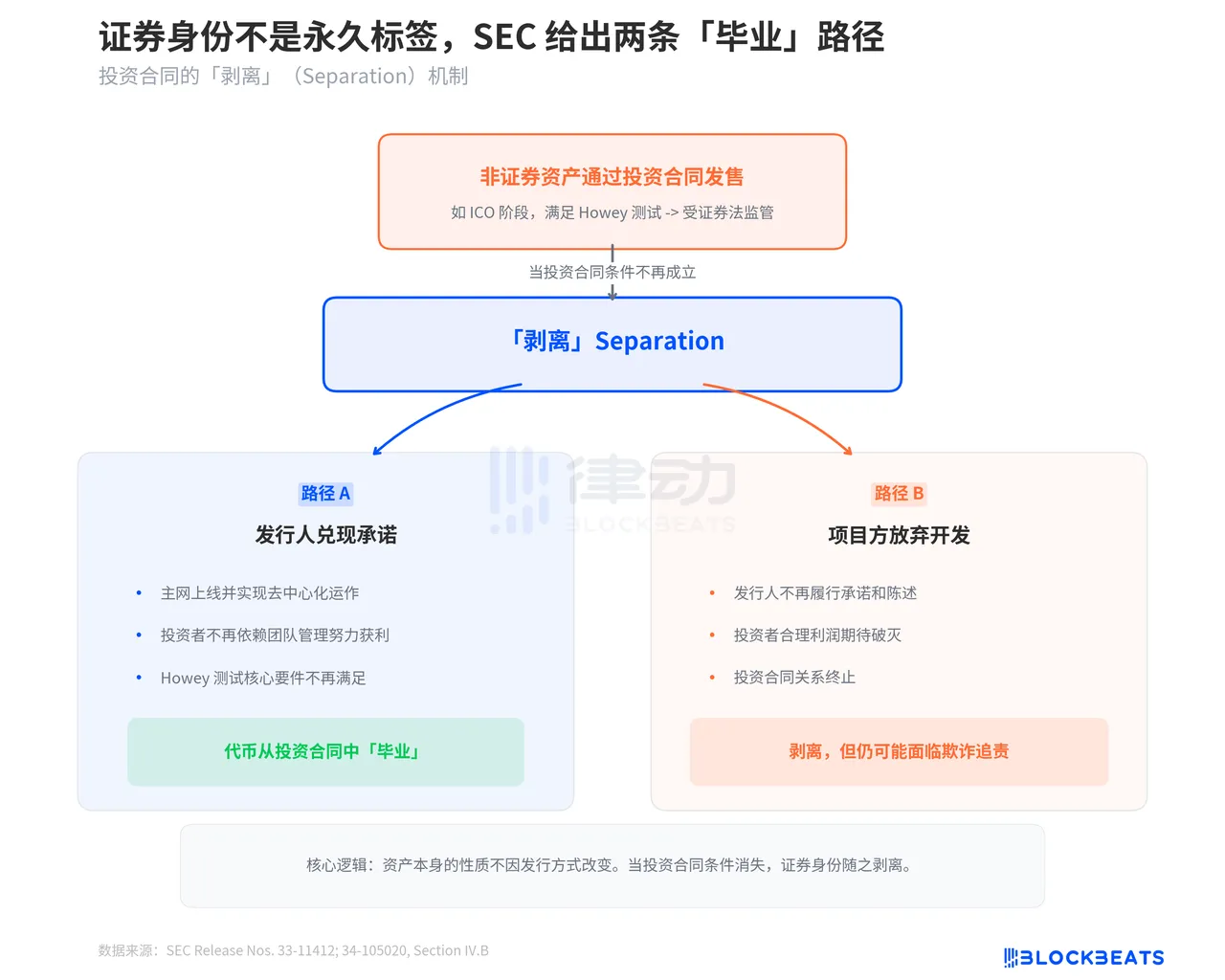

Status Sekuritas Tidak Bersifat Permanen

Salah satu bagian terpenting dari dokumen ini adalah penjelasan SEC tentang mekanisme Separation. Dokumen ini menegaskan bahwa aset kripto yang secara inheren bukan sekuritas dapat berada di bawah regulasi sekuritas jika diterbitkan melalui kontrak investasi. Namun, setelah kondisi kontrak investasi tidak lagi terpenuhi, aset tersebut dapat "terpisah" dari status sekuritasnya.

SEC menguraikan dua skenario separation. Pertama, ketika penerbit memenuhi komitmennya. Misalnya, sebuah proyek menjanjikan saat ICO untuk mengembangkan jaringan terdesentralisasi; setelah jaringan diluncurkan dan beroperasi secara terdesentralisasi, investor tidak lagi bergantung pada upaya manajerial penerbit untuk memperoleh keuntungan. Elemen inti dari Howey Test tidak lagi terpenuhi, dan token tersebut "lulus" dari status kontrak investasi.

Skenario kedua lebih kompleks: tim proyek meninggalkan proyek. Jika penerbit tidak lagi memenuhi janji atau pernyataan yang dibuat dalam kontrak investasi, ekspektasi wajar investor atas keuntungan dari "upaya pihak lain" pun hilang, mengakhiri hubungan kontrak investasi. Namun, SEC menekankan bahwa hal ini tidak membebaskan penerbit dari tanggung jawab—mereka tetap dapat menghadapi tuntutan penipuan.

Makna sebenarnya dari mekanisme Separation adalah memberikan jalur kepatuhan bagi proyek kripto. Proses dari ICO ke peluncuran mainnet hingga desentralisasi penuh kini bukan lagi area abu-abu hukum, melainkan jalur regulasi dengan titik akhir yang jelas. Setelah selesai, proyek keluar dari "terowongan" regulasi.

Enam puluh delapan halaman. Sembilan bab. Delapan belas token yang disebutkan, enam aktivitas on-chain yang dikarakterisasi, dua jalur kelulusan. SEC menghabiskan lebih dari setahun mengumpulkan lebih dari 300 surat komentar, dan akhirnya, bersama CFTC, menghadirkan kerangka ini. Ia memang belum sempurna—batas stablecoin masih belum jelas, tidak ada contoh spesifik di bawah "Digital Securities," dan kriteria untuk aset hibrida masih terbuka untuk interpretasi.

Namun, untuk lembaga yang dulu dikritik karena "regulasi melalui penegakan," dokumen ini setidaknya menghadirkan satu hal: aturan tertulis, bukan hanya dalam dokumen pengadilan.

Pernyataan:

-

Artikel ini diterbitkan ulang dari [BlockBeats]. Hak cipta milik penulis asli [BlockBeats]. Jika Anda memiliki keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn yang akan menangani permasalahan Anda sesuai prosedur yang berlaku.

-

Disclaimer: Pandangan dan opini yang disampaikan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

-

Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan, reproduksi, distribusi, atau plagiarisme atas artikel terjemahan ini dilarang.