Pada 22 Januari 2026, Capital One mengumumkan akuisisi Brex senilai $5,15 miliar—sebuah transaksi mengejutkan yang mempertemukan unicorn termuda Silicon Valley dengan salah satu raksasa perbankan tertua di Wall Street.

Brex merupakan penyedia kartu pembayaran korporat paling diminati di Silicon Valley. Didirikan oleh dua talenta muda asal Brasil pada usia 20 tahun, Brex mencapai valuasi $1 miliar hanya dalam satu tahun dan meraih ARR $100 juta dalam 18 bulan. Pada 2021, valuasinya melonjak menjadi $12,3 miliar, membangun reputasi sebagai masa depan pembayaran korporat dan melayani lebih dari 25.000 perusahaan, termasuk Anthropic, Robinhood, TikTok, Coinbase, Notion, dan klien ternama lainnya.

Capital One menempati posisi keenam sebagai bank terbesar di AS, dengan aset $470 miliar, simpanan $330 miliar, dan penerbit kartu kredit ketiga terbanyak secara nasional. Pendiri Richard Fairbank, kini berusia 74 tahun, mendirikan Capital One pada 1988 dan selama 38 tahun membangunnya menjadi kekuatan finansial. Pada 2025, ia menuntaskan akuisisi Discover senilai $35,3 miliar, salah satu merger terbesar dalam sejarah keuangan AS modern.

Kedua perusahaan ini mewakili pertarungan filosofi: kecepatan dan inovasi Silicon Valley berhadapan dengan modal serta kesabaran Wall Street.

Namun, di balik data tersebut tersembunyi paradoks: Brex masih tumbuh pesat di kisaran 40–50%, dengan ARR menembus $500 juta dan basis klien di atas 25.000. Mengapa perusahaan dengan momentum sebesar ini memilih untuk menjual—dan pada harga 58% di bawah valuasi puncaknya?

Tim Brex menyatakan langkah ini untuk percepatan dan skala. Namun, apa yang ingin mereka percepat? Mengapa saat ini? Mengapa ke Capital One?

Jawaban paradoks ini berakar pada pertanyaan lebih mendasar: Apa arti waktu dalam industri keuangan?

Brex Tidak Punya Pilihan

Setelah pengumuman akuisisi, banyak pihak menyayangkan keputusan Brex tidak melakukan IPO. Namun bagi tim Brex, transaksi ini hadir di momen yang tepat.

Sebelum bernegosiasi dengan Capital One, manajemen Brex fokus menggalang modal privat tambahan, mempersiapkan IPO, dan tetap berdiri sebagai perusahaan independen.

Titik balik terjadi pada kuartal IV 2025. CEO Brex Pedro Franceschi bertemu Fairbank, sosok bankir yang telah memimpin Capital One lebih dari 38 tahun. Dengan logika sederhana dan kuat, Fairbank meyakinkan Pedro untuk mengubah keputusannya.

Fairbank memaparkan neraca Capital One: aset $470 miliar, simpanan $330 miliar, dan jaringan kartu kredit terbesar ketiga di AS. Sebaliknya, Brex—meski dengan perangkat lunak canggih dan algoritma risiko mutakhir—tetap terkendala biaya modal yang tinggi.

Pada sektor fintech, pertumbuhan sebelumnya menjadi satu-satunya tolok ukur utama. Namun, pada 2026, perusahaan fintech menghadapi perubahan kondisi pasar modal, revisi ekspektasi pertumbuhan, dan konsolidasi industri yang semakin cepat.

Data Caplight mencatat valuasi pasar sekunder Brex saat ini hanya $3,9 miliar. Dalam tinjauan pasca-akuisisi, CFO Brex, Dorfman, menyoroti hal krusial: “Dewan menilai kelipatan akuisisi 13x dari laba kotor sejalan dengan standar premium perusahaan publik papan atas.”

Secara praktis, jika Brex melantai di bursa pada awal 2026, perusahaan fintech dengan pertumbuhan 40% namun belum sepenuhnya profit akan sulit mendapat kelipatan valuasi di atas 10x. Bahkan IPO yang sukses kemungkinan hanya menghasilkan kapitalisasi pasar di bawah $5 miliar, dengan risiko diskon likuiditas jangka panjang.

Di satu sisi: jalur IPO yang penuh ketidakpastian, risiko harga turun pasca-listing, dan serangan short-seller. Di sisi lain: tawaran tunai dan saham dari Capital One, plus kredibilitas langsung dari bank besar.

Jika fluktuasi valuasi satu-satunya tantangan, apakah Brex cukup memperbaiki perangkat lunak dan algoritmenya untuk bertahan di musim dingin modal? Kenyataannya, opsi itu tidak tersedia.

Neraca Menguasai Dunia

Selama bertahun-tahun, Silicon Valley hidup dengan mantra A16Z: “Perangkat lunak menguasai dunia.”

Pendiri Brex benar-benar percaya pada hal itu. Namun, dunia keuangan punya aturan yang jarang dipahami insinyur perangkat lunak: Dalam perang mata uang, pengalaman pengguna hanyalah permukaan. Neraca adalah sistem operasi yang sesungguhnya.

Sebagai fintech tanpa lisensi bank, Brex beroperasi sebagai shell bank. Setiap pemberian kredit bergantung pada pendanaan bank mitra, dan pendapatan bunga simpanan harus dibagi dengan bank-bank tersebut.

Model ini efektif saat suku bunga rendah, ketika modal melimpah. Namun di lingkungan suku bunga tinggi, model bisnis Brex mulai tertekan.

Pada 2023, struktur pendapatan Brex terdiri dari sekitar sepertiga spread simpanan, sekitar 6% dari langganan SaaS, dan sisanya dari biaya transaksi kartu kredit.

Dengan suku bunga 5,5%, Brex menghadapi tekanan dari dua sisi.

Di satu sisi, biaya pendanaan yang lebih tinggi membuat klien enggan menaruh jutaan dana di rekening Brex tanpa bunga—mereka menuntut imbal hasil lebih tinggi, memperkecil spread Brex.

Di sisi lain, bobot risiko yang meningkat membuat risiko gagal bayar startup melonjak. Sistem kontrol risiko real-time Brex harus menjadi lebih konservatif, memangkas limit kredit dan memperlambat pertumbuhan transaksi.

Pernyataan Fairbank saat merger sangat jelas: “Kami menantikan untuk menggabungkan pengalaman pelanggan unggulan Brex dengan neraca kuat Capital One.” Artinya: kode Anda hebat, tetapi Anda tidak punya akses ke modal murah dan melimpah.

Dengan $330 miliar simpanan berbiaya rendah, Capital One mampu menghasilkan laba lebih dari tiga kali lipat atas pinjaman korporat $100 dibandingkan Brex.

Perangkat lunak dapat mengubah pengalaman, tetapi modal membeli pengalaman itu. Itulah kenyataan pahit bagi fintech pada 2026. Sistem perangkat lunak yang dibangun Brex selama sembilan tahun dan didukung pendanaan $1,3 miliar, bagi Capital One, hanyalah plugin yang siap diintegrasikan.

Lalu, mengapa Brex tidak menunggu siklus suku bunga berikutnya seperti Capital One? Para pendirinya masih di bawah 30 tahun, punya rekam jejak sukses dan kekayaan pribadi. Mengapa tidak mempertahankan perusahaan? Apa yang akhirnya membuat mereka menyerah?

29 Tidak Bisa Menunggu; 74 Bisa

Dalam keuangan, waktu bukan teman—melainkan musuh. Hanya modal yang bisa mengubah musuh menjadi sekutu.

Karier Henrique Dubugras dan Pedro Franceschi adalah kisah kecepatan: mendirikan perusahaan di usia 16 tahun dan menjualnya tiga tahun kemudian; meluncurkan Brex di usia 20 tahun dan menjadi unicorn dalam dua tahun. Mereka mengukur keberhasilan dalam hitungan tahun—bahkan bulan. Menunggu lima hingga sepuluh tahun bagi mereka setara dengan satu karier penuh.

Mereka percaya pada kecepatan—uji coba cepat, iterasi cepat, sukses cepat. Itulah kredo Silicon Valley, sekaligus denyut biologis usia 20-an.

Lawan mereka: Richard Fairbank.

Fairbank, kini 74 tahun, mendirikan Capital One pada 1988 dan selama 38 tahun membangun bank itu menjadi yang terbesar keenam di Amerika. Ia tidak percaya pada kecepatan; ia percaya pada kesabaran. Pada 2024, ia menggelontorkan $35,3 miliar untuk mengakuisisi Discover, proses yang butuh lebih dari setahun untuk integrasi. Pada 2026, ia mengakuisisi Brex seharga $5,15 miliar, dan menyatakan siap menunggu 10 tahun untuk integrasi.

Ini dua struktur waktu yang benar-benar berbeda.

Dubugras dan Franceschi, keduanya usia 20-an, membeli waktu dengan dana investor. Brex mengumpulkan $1,3 miliar, dan investor mengharapkan imbal hasil dalam lima hingga sepuluh tahun—lewat IPO atau akuisisi.

Transaksi ini bukan didorong investor, namun kebutuhan mereka untuk exit menjadi faktor yang harus dipertimbangkan Pedro. CFO Dorfman berkali-kali menekankan pentingnya memberikan likuiditas 100% bagi pemegang saham—ini sangat krusial.

Lebih penting lagi, waktu para pendiri sendiri terbatas. Pedro berusia 29 tahun; ia bisa menunggu lima atau sepuluh tahun, tapi bisakah menunggu 20 tahun? Bisakah ia, seperti Fairbank, menghabiskan 38 tahun menyempurnakan perusahaan? Dengan pesaing seperti Ramp mulai melesat, jendela IPO yang tak pasti, dan tekanan exit investor yang terus meningkat, waktu Pedro makin menipis.

Fairbank, di usia 74, membeli waktu dengan dana nasabah. Simpanan Capital One sebesar $330 miliar, meski secara teori bisa ditarik kapan saja, secara statistik adalah sumber pendanaan yang sangat stabil.

Fairbank bisa menunggu lima tahun, sepuluh tahun—hingga suku bunga turun, valuasi fintech jatuh ke dasar, atau peluang akuisisi ideal muncul.

Inilah asimetri waktu. Waktu fintech terbatas, baik bagi pendiri maupun investor; waktu bank hampir tak terbatas, berkat simpanan stabil.

Kisah Brex adalah pelajaran bagi setiap pendiri fintech Silicon Valley: Secepat apa pun Anda bergerak, Anda tidak bisa mengalahkan kesabaran modal.

Nasib Inovator

Akusisi Brex menandai akhir sebuah era—keyakinan romantis bahwa fintech bisa sepenuhnya menggantikan bank tradisional.

Menengok dua tahun terakhir: Pada April 2025, American Express mengakuisisi perangkat lunak manajemen pengeluaran Center. Pada September 2025, setelah menutup divisi keuangan konsumennya, Goldman Sachs mengakuisisi startup AI lending asal Boston. Pada Januari 2026, JPMorgan Chase menyelesaikan integrasi WealthOS, platform teknologi pensiun asal Inggris.

Perusahaan fintech membuka jalan dari nol menjadi satu, menggunakan modal ventura untuk bereksperimen, mendidik pengguna, dan berinovasi. Namun begitu model bisnis tervalidasi atau siklus industri menurun dan valuasi kembali, bank tradisional datang seperti pemulung, memanen inovasi dengan biaya jauh lebih murah.

Brex membakar $1,3 miliar pendanaan, mengumpulkan 25.000 klien startup premium, dan membangun tim rekayasa keuangan kelas dunia. Kini, Capital One mengambil alih—semua dengan $5,15 miliar, sebagian besar dalam bentuk saham.

Dari sudut pandang ini, pendiri fintech bukan mengganggu bank—mereka bekerja untuk bank. Ini bentuk baru outsourcing risiko: Bank tak perlu lagi mengambil risiko R&D tinggi secara internal; mereka cukup menunggu.

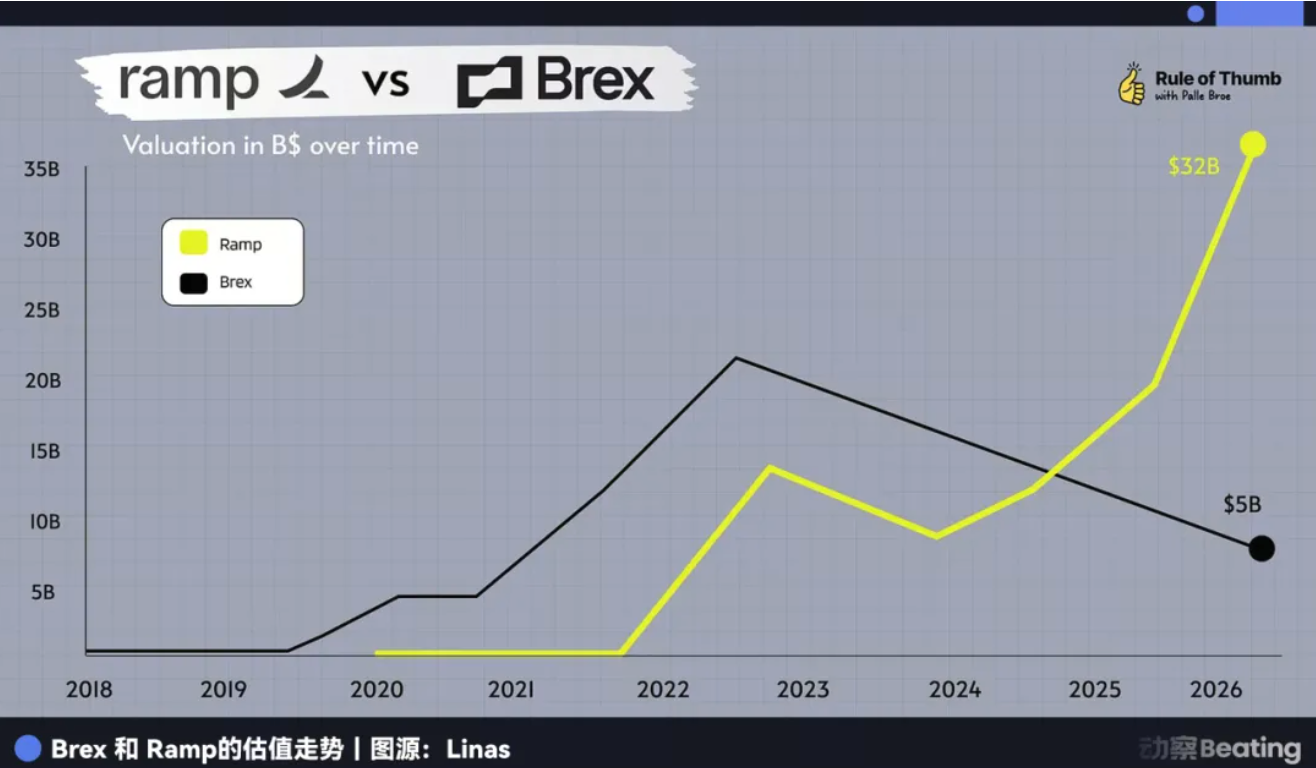

Exit Brex mengalihkan sorotan ke rival utamanya, Ramp.

Saat ini satu-satunya super-unicorn di sektor ini, Ramp masih terlihat kuat. ARR-nya tumbuh, dan neracanya tampak lebih kokoh. Namun waktunya juga terus berjalan.

Berdiri pada 2019, Ramp telah memasuki tahun ketujuh siklus VC tipikal. Investor tahap akhir masuk pada 2021–2022 dengan valuasi di atas $30 miliar, menuntut imbal hasil jauh di atas ekspektasi Brex.

Jika jendela IPO 2026 tetap terbatas untuk segelintir raksasa yang sangat menguntungkan, akankah Ramp menghadapi dilema yang sama?

Sejarah memang tak pernah persis terulang, tetapi selalu berima. Kisah Brex membuktikan bahwa di dunia keuangan yang kuno, tidak ada perusahaan perangkat lunak murni. Ketika lingkungan eksternal berubah, kelemahan waktu fintech makin nyata—mereka harus memilih antara diakuisisi atau berjuang panjang. Pedro memilih yang pertama—bukan sebagai bentuk menyerah, melainkan kejelasan.

Namun kejelasan itu sendiri adalah nasib fintech.

Jangan lupakan: Brex pernah bersumpah akan menaklukkan American Express—bahkan sampai sandi Wi-Fi kantor mereka adalah “BuyAmex.”

Pernyataan:

- Artikel ini diterbitkan ulang dari [动察Beatig]. Hak cipta milik penulis asli [Sleepy.txt, Kaori]. Jika Anda memiliki keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn yang akan menindaklanjuti sesuai prosedur terkait.

- Disclaimer: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan bukan merupakan nasihat investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Kecuali secara eksplisit merujuk pada Gate, reproduksi, distribusi, atau plagiarisme artikel terjemahan dilarang.