Laporan Likuiditas Pasar Kripto 2025 - Dari pelonggaran kuantitatif menuju diferensiasi struktural di bawah kepatuhan institusional

Pendahuluan

Tahun 2025 menjadi titik balik paradigma di pasar kripto, dari yang didorong oleh “makro-sentimen” menuju faktor “kepatuhan dan mikrostruktur”. Walaupun terjadi pemangkasan suku bunga secara global, logika linier “Pemangkasan Suku Bunga = Bull Market” tidak terbukti, sehingga terjadi diferensiasi struktural yang signifikan. BTC menunjukkan korelasi tinggi dengan saham teknologi, sementara RWA dan Stablecoin melonjak sebagai reservoir likuiditas baru. Dengan pergeseran kekuatan harga dari VC ke pasar sekunder dan derivatif on-chain yang membentuk ulang lanskap perdagangan, laporan ini menganalisis kondisi likuiditas 2025 dan memproyeksikan siklus “Structure-Driven” tahun 2026 yang didominasi oleh penetapan harga institusi.

Abstrak

Tahun 2025 menandai perubahan paradigma pasar kripto dari “makro-sentimen driven” ke “microstructure dan compliance driven”. Meskipun dunia memasuki siklus pemangkasan suku bunga, pasar tidak mengalami reli luas. Sebaliknya, terjadi diferensiasi struktural yang mendalam.

- Rekonstruksi Logika Makro: Aset Kripto Semakin Berkorelasi dengan Aset Berisiko. Logika linier “Pemangkasan Suku Bunga = Bull Market” gagal pada 2025. Di tengah ketidakpastian makro, aset kripto menunjukkan korelasi tinggi (High Beta) dengan saham teknologi AS, bukan karakter aset safe-haven yang independen. Institusi tradisional semakin berminat memegang aset, dengan ETF menggantikan investor ritel sebagai jangkar harga marginal, sehingga efisiensi transmisi volatilitas makro ke pasar kripto meningkat signifikan.

- Reservoir On-Chain Baru: RWA Melonjak dalam Permainan Zero-Sum. Dalam kondisi total TVL jaringan hanya tumbuh tipis +4,40% (stock-flow game), sektor RWA/Stablecoin tumbuh eksplosif +133%, berada di posisi kedua dengan net inflow $9,42 miliar. Stablecoin bergerak cepat dari sekadar “alat penyelesaian transaksi” menjadi infrastruktur “Treasury Yield” dan “Commercial Payments (PayFi)”, menjadi penopang utama likuiditas.

- Remoring Valuasi Pasar Primer: Kekuatan Harga Beralih ke Pasar Sekunder. Ritme pendanaan menunjukkan keterlambatan signifikan, dengan pembalikan berbentuk V pada nominal pendanaan hanya terjadi setelah kepastian makro (data Rootdata: pendanaan Oktober $3,6 miliar, Q2 $2,25 miliar dan Q3 $3,12 miliar). Pada semester I, hingga 27,59% proyek mengalami “valuation inversion”, memaksa pasar terkoreksi melalui mekanisme token baru di bursa utama (seperti Alpha Mode) pada semester II. Kekuatan harga sepenuhnya beralih dari narasi VC ke likuiditas pasar sekunder.

- Stratifikasi Mikrostruktur: Dominasi Derivatif dan Efek Matthew. Pasar sekunder menunjukkan karakteristik “Indeks Kuat, Long-Tail Berdarah”. Pangsa pasar BTC dan stablecoin terus meluas, sementara likuiditas altcoin terkuras akibat penyaringan kepatuhan. Proporsi perdagangan kontrak (futures/perps) meningkat signifikan. Derivatif on-chain seperti Hyperliquid membentuk ulang lanskap perdagangan, namun juga memperlihatkan kerentanan likuiditas di bawah leverage tinggi (misal, Flash Crash 10.11).

- Pandangan 2026: Menuju Siklus Baru “Structure-Driven”. Variabel utama pasar akan bergeser dari “besar kecilnya pemangkasan suku bunga” menjadi “efisiensi transmisi modal patuh”. Dengan implementasi kerangka seperti GENIUS Act, pasar memasuki era “Structure-Driven” yang didominasi kekuatan harga institusional. Aset yang mampu memberikan Real Yield dan nilai infrastruktur keuangan dalam kerangka patuh akan menjadi inti penyeberangan siklus.

I. Rekonstruksi Paradigma Makro: Koreksi Atribut Aset dan Hambatan Transmisi Likuiditas

1. “Digital Gold” atau “Saham Teknologi High-Beta”?

1.1 Kinerja Pasar: Divergensi antara Ekspektasi Makro dan Kinerja Aset

Tahun 2025 menjadi titik balik struktural bagi posisi makro aset kripto. Meski ekonomi utama mulai memasuki siklus pemangkasan suku bunga, terbatasnya likuiditas makro membuat pasar kekurangan dukungan modal baru dan gagal keluar dari ekspektasi reli luas.

Setelah The Fed mengonfirmasi pemangkasan suku bunga, pasar menunjukkan efek “Sell the Fact” yang nyata. Harga Bitcoin turun dari puncak $126.000 pada Oktober 2025 ke sekitar $86.000 di pertengahan Desember, dengan kapitalisasi pasar menyusut sekitar 25,00%. Sebaliknya, harga emas naik lebih dari 65% year-to-date (hingga pertengahan Desember), menandai performa terbaik dalam satu dekade. Divergensi kinerja aset yang tajam ini menegaskan pasar kripto tengah mengalami penyesuaian mikrostruktur dan rekonstruksi logika makro yang mendalam.

1.2 Evolusi Struktural: Migrasi Hegemoni Penetapan Harga ke Institusi

Pergeseran paradigma dari pasar ritel ke alokasi institusional: Pada 2025, arus dana ETF menjadi jangkar harga marginal pasar. Berdasarkan 2025 Institutional Crypto Report CoinShares, net inflow tahunan ke ETF kripto mencapai $59,5 miliar. Sementara pengaruh penetapan harga investor ritel menurun signifikan. Berdasarkan data Coinbase Institutional, investor institusi mendominasi volume pasar, dengan Institutional Trading Volume stabil di sekitar 80% dari total. Pada 2025, “panas partisipasi ritel” on-chain tidak meningkat secara sinkron. Perubahan struktural ini meningkatkan sensitivitas mekanisme pembentukan harga aset kripto terhadap likuiditas makro, suku bunga, dan perilaku alokasi institusi, tidak lagi didominasi sentimen ritel.

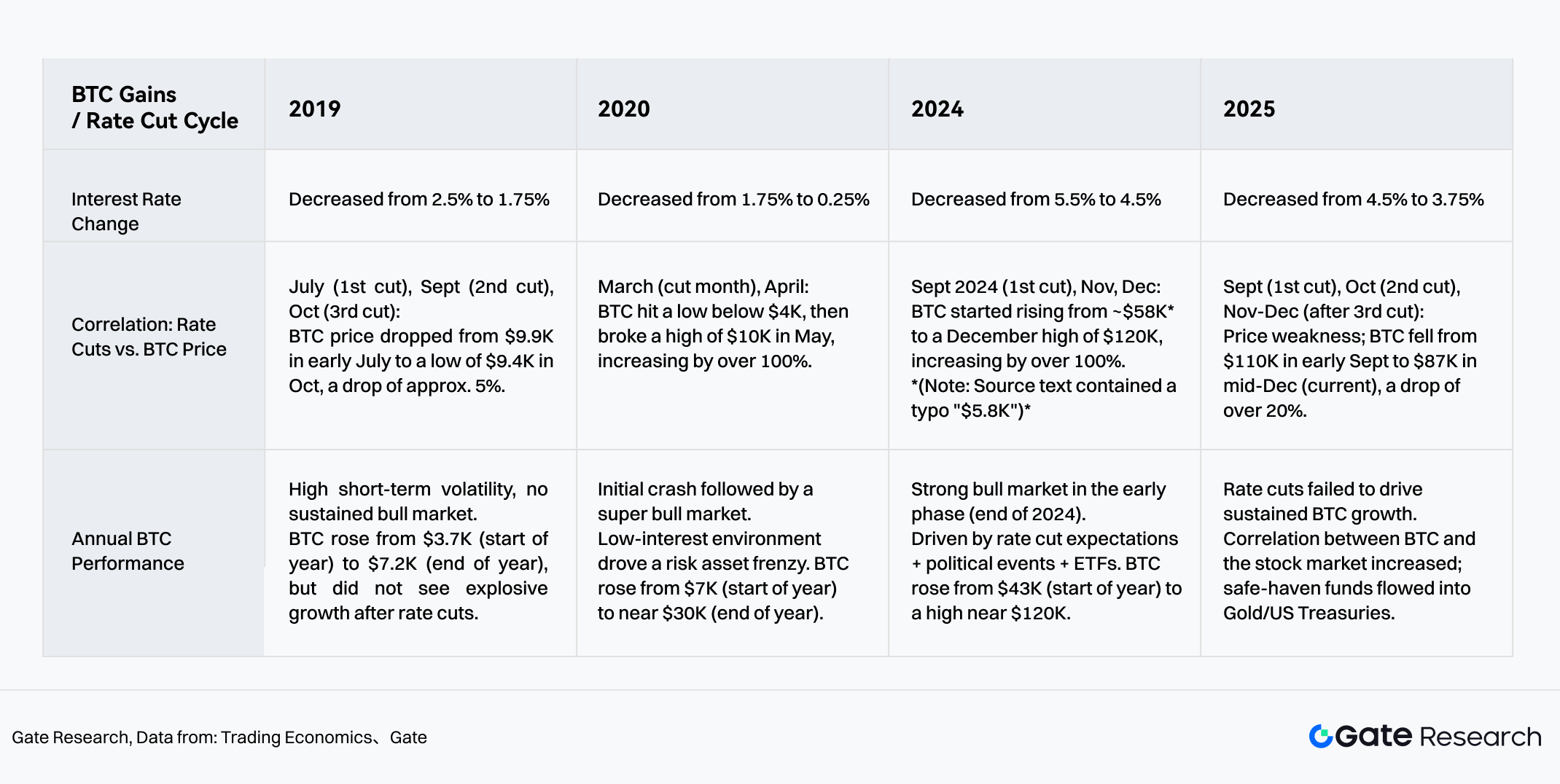

1.3 Logika Makro: Hambatan Mekanisme Transmisi Kebijakan Moneter—Gagalnya Logika Linier “Rate Cut = Crypto Bull”

Di tengah ekspektasi resesi yang meningkat, tiga kali pemangkasan suku bunga pada 2025 (September, Oktober, Desember) menurunkan suku bunga dari 4,5% ke 3,75%. Namun, likuiditas tidak efektif menjadi tekanan beli untuk aset berisiko; sebaliknya, BTC menunjukkan karakter sebagai Risk-on Asset, bukan Safe-haven Asset. Meski kebijakan moneter melepas likuiditas, defisit fiskal AS, ketidakpastian tarif, dan friksi geopolitik membuat dana safe-haven lebih memilih US Treasury dan emas. Aset kripto berada di urutan terakhir distribusi likuiditas makro dan gagal menangkap limpahan utama dana safe-haven.

Grafik 1: Perubahan Korelasi antara Siklus Pemangkasan Suku Bunga dan BTC dalam 5 Tahun Terakhir

Sumber: Gate, Trading Economics

2. Pembentukan Ulang Struktur Likuiditas: Logika Penetapan Harga dan Divergensi Narasi di Bawah Dominasi Institusi

2.1 Struktur Buy-Side: Lompatan Kepemilikan Institusi

Dengan kejelasan kerangka regulasi global (seperti US GENIUS Act dan implementasi EU MiCA) serta kanal ETF yang matang, pasar kripto mempercepat transisi dari ekspansi tanpa aturan menuju era alokasi patuh. Survei AIMA 2025 menunjukkan dari 122 investor institusi dan manajer hedge fund, keinginan alokasi Traditional Hedge Funds meningkat—proporsi yang memiliki eksposur kripto naik dari 47% pada 2024 menjadi 55% pada 2025 (AIMA, 7th Annual Global Crypto Hedge Fund Report, hlm.7). Data ini menegaskan kejelasan jalur kepatuhan mendorong modal tradisional dari observasi ke alokasi nyata.

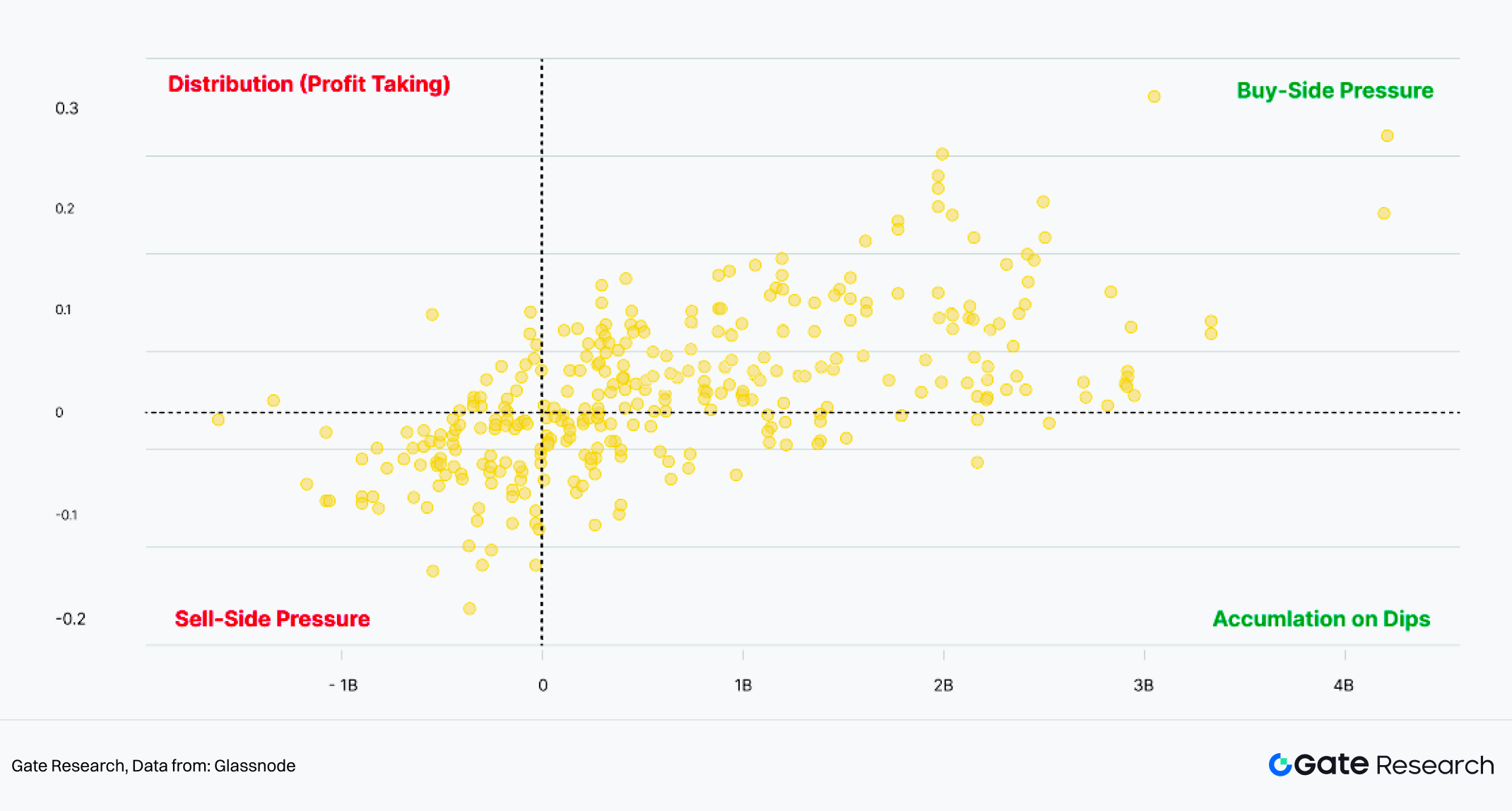

Gemini, dalam 2025 Crypto Market Review bersama Glassnode, menegaskan arus masuk-keluar ETF sangat berkorelasi dengan tren harga BTC, dengan arus masuk modal lebih dari $4 miliar mendorong harga naik hingga 35%.

Grafik 2: Arus ETF vs Kinerja Harga (7 hari)

Sumber: Glassnode

2.2 Perubahan Fase dalam Logika Makro: Aset Kripto Semakin Berkorelasi dengan Aset Risiko

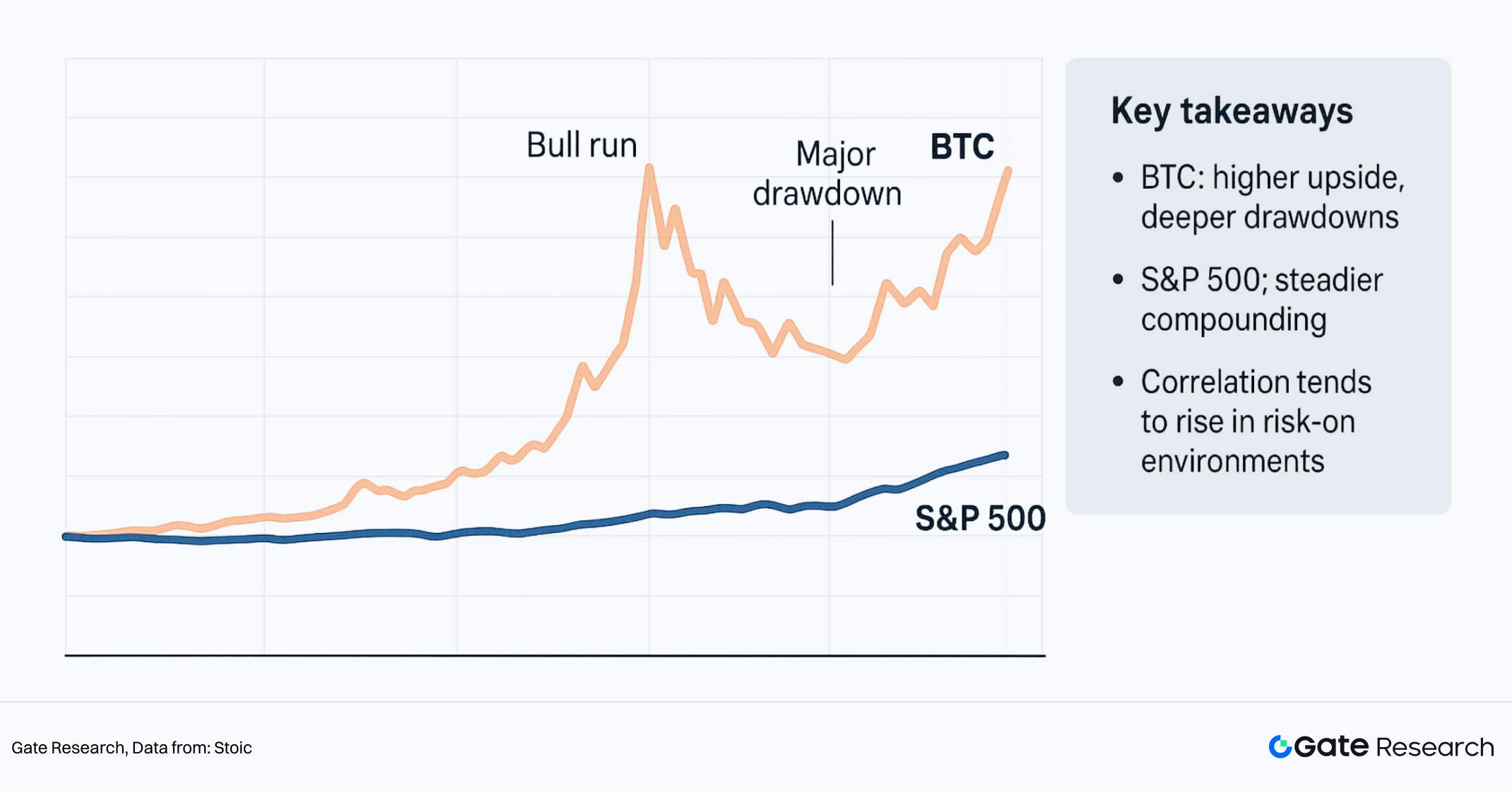

Perubahan Korelasi: Dengan intervensi modal keuangan tradisional yang mendalam, korelasi 6 bulan antara BTC dan Indeks Nasdaq mencapai 0,92 pada September 2025. Korelasi BTC dengan S&P 500 (rata-rata bergerak 30 hari) melonjak ke 0,5–0,88 pada awal Desember 2025, sedangkan korelasi dengan Emas hanya 0,19. Tingkat korelasi Bitcoin dengan aset risiko saham AS jauh lebih tinggi dibandingkan aset safe-haven tradisional seperti Emas. Fenomena ini menandakan bahwa dalam kondisi makro saat ini, kinerja harga aset kripto lebih menyerupai karakteristik High Beta risk asset daripada instrumen safe-haven stabil.

Grafik 3: Kinerja Bitcoin vs S&P 500

Sumber: Stoic

2.3 Divergensi Narasi: Perbedaan Endogen dalam Tema AI

Meski sama-sama masuk kategori aset risiko tinggi, narasi “AI+Web3” di pasar kripto dan sektor AI di saham AS menunjukkan perbedaan resiliensi yang signifikan. Reli AI saham AS didorong terobosan teknologi dan kinerja perusahaan (misal, laporan keuangan Nvidia) dengan fundamental kuat, sedangkan narasi AI di pasar kripto masih di tahap proof-of-concept, minim konversi produktivitas dan model bisnis jelas. Dalam siklus kontraksi likuiditas makro, proyek AI kripto tanpa dukungan pendapatan sulit menarik dana institusi yang mencari kepastian, sehingga performanya tertinggal jauh dari Indeks Nasdaq.

3. Logika Inkremental dan Sektor Baru: Reservoir Baru untuk Likuiditas

3.1 Stratifikasi Likuiditas dalam Konteks Makro: Zero-Sum Game vs. Influx Inkremental

Dalam situasi saat ini, penting untuk ditekankan bahwa pemangkasan suku bunga tidak berarti pelonggaran kondisi keuangan secara menyeluruh. Di bawah tekanan defisit fiskal, premi risiko kredit, dan kendala regulasi, likuiditas inkremental yang benar-benar tersedia untuk dialokasikan ke aset risiko tetap terbatas. Logika sedimentasi dana on-chain di seluruh jaringan juga berubah.

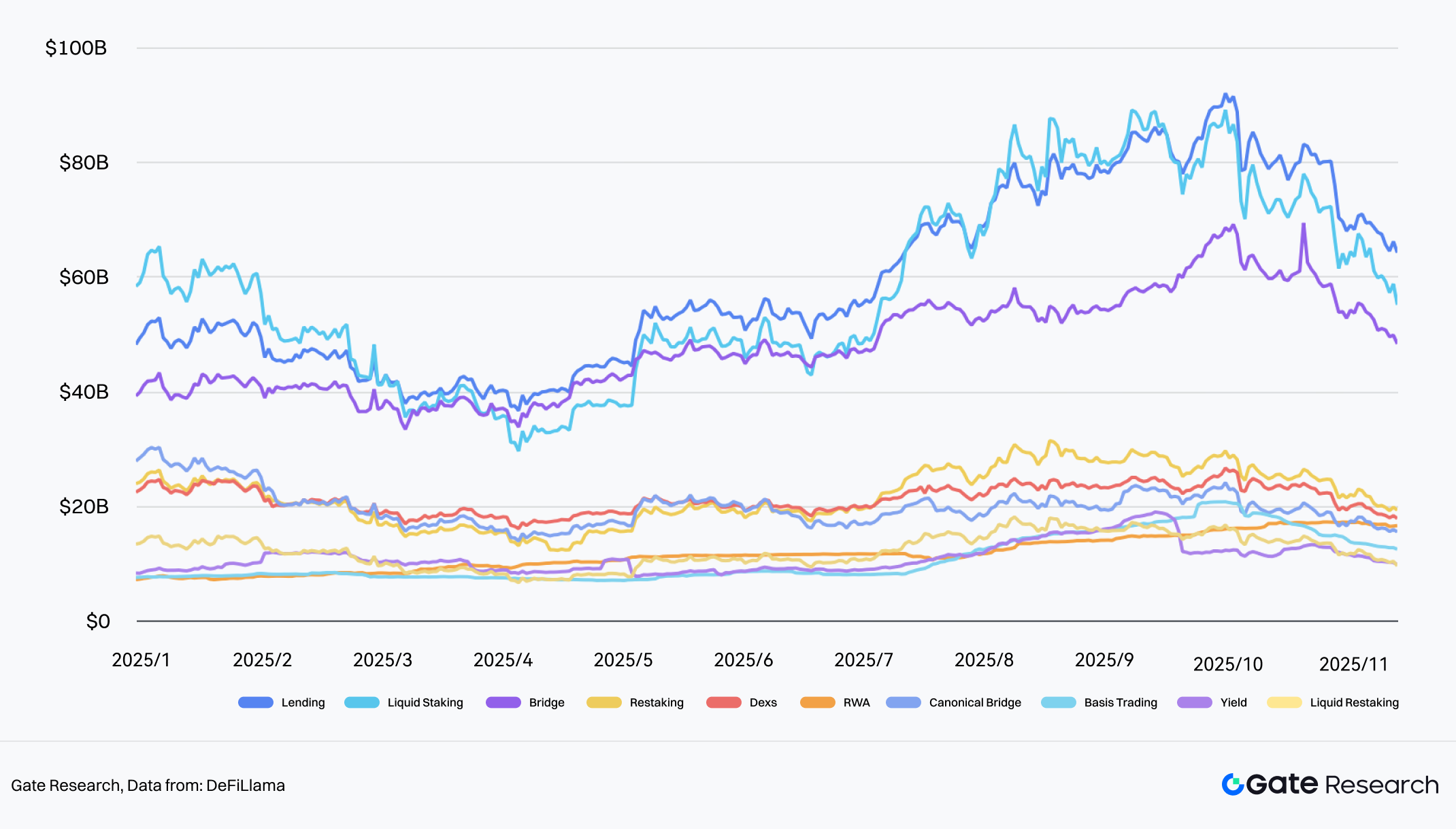

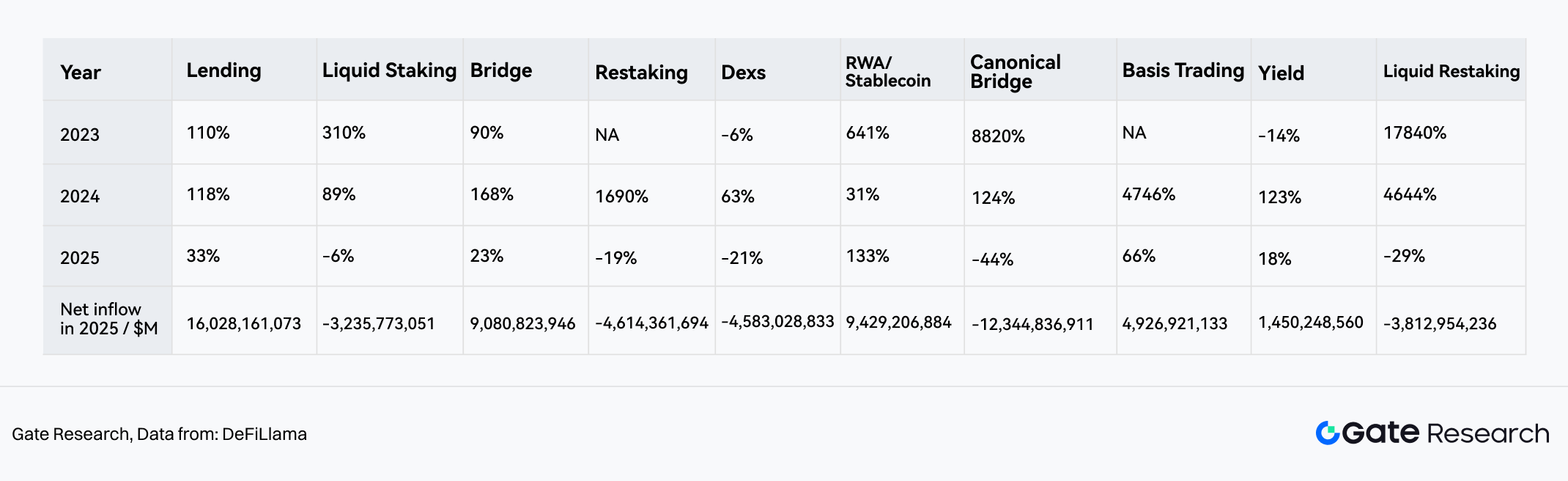

Per 20 November 2025, laju pertumbuhan tahunan TVL jaringan hanya +4,40% (melambat tajam dari +120,3% pada 2024), menandakan pasar memasuki tahap stock-game (zero-sum). Namun, di balik kelangkaan likuiditas industri kripto, sektor RWA/Stablecoin justru menciptakan tren “alpha” independen.

- Pertumbuhan Tinggi Berlawanan Tren: Sektor RWA/Stablecoin mencatat pertumbuhan TVL 133% pada 2025, tercepat di pasar, kontras dengan kontraksi Dexs (-21%) dan Bridges (-19%).

- Reservoir Modal: Dari sisi Net Inflow, meski Lending teratas dengan $16 miliar (didominasi permintaan leverage dari dana eksisting), sektor RWA menempati urutan kedua dengan net inflow $9,42 miliar. Ini menandakan RWA menggantikan protokol DeFi murni sebagai “anchor point” utama dana eksternal masuk ke pasar kripto.

Grafik 4: Perubahan TVL Likuiditas 10 Track Teratas & Net Inflow

Sumber: DeFiLlama

Grafik 5: Perubahan TVL Likuiditas 10 Track Teratas 2023–2025 (Dari kiri ke kanan, urut TVL absolut tertinggi ke terendah)

Sumber: DeFiLlama

3.2 Rekonstruksi Skenario: Dari “Medium of Exchange” ke Infrastruktur “PayFi”

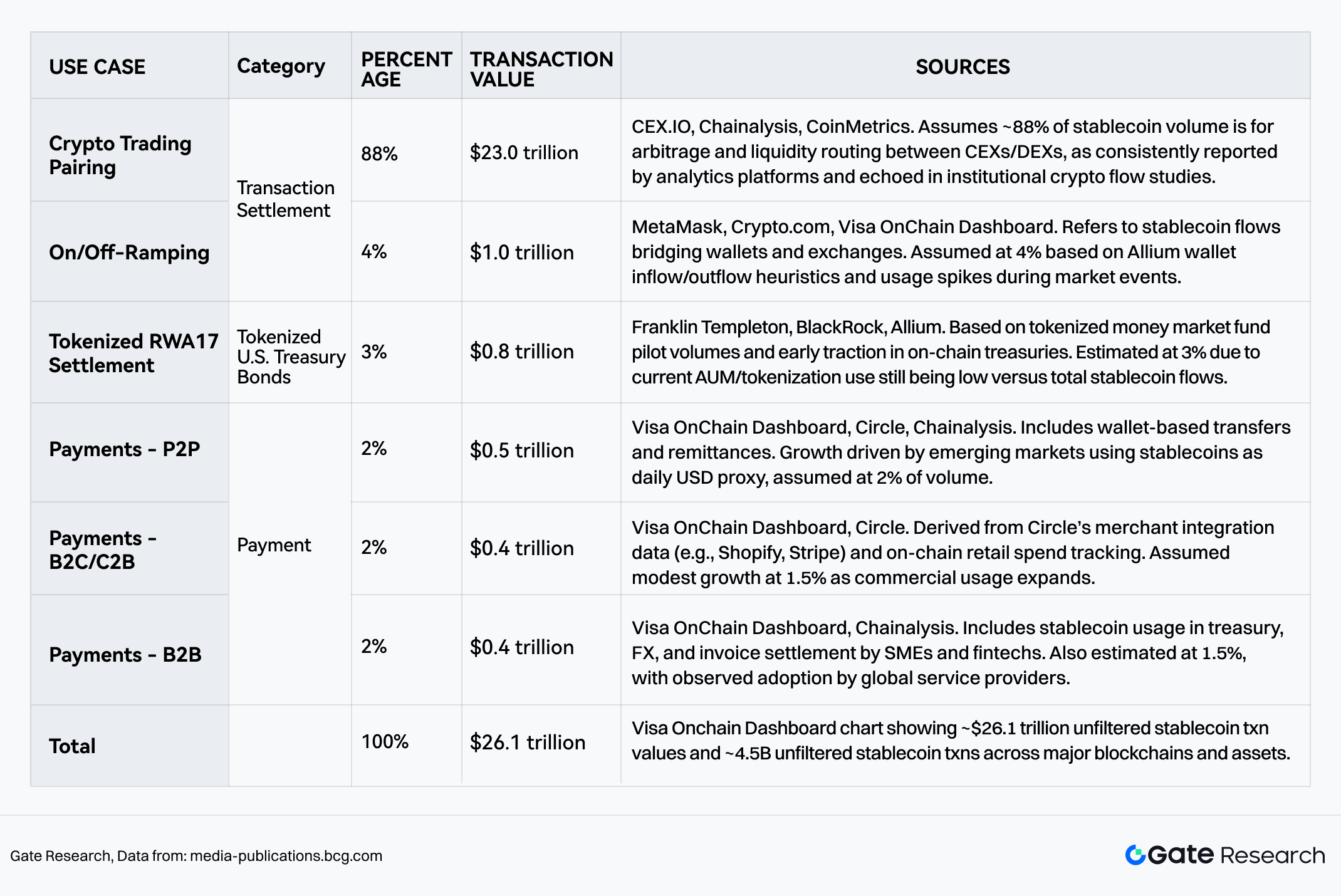

Menurut laporan BCG Stablecoins: Five killer tests to gauge their potential, total volume transaksi stablecoin mencapai $26,1 triliun pada 2024–2025. Meski “Crypto Asset Trading Settlement” masih mendominasi 92%, pertumbuhan marginal tercepat berasal dari integrasi dunia nyata dalam dua kategori:

- Pembayaran: Pangsa naik ke 5–6% (sekitar $1,3 triliun), menandai transisi stablecoin dari alat spekulasi ke jaringan pembayaran global.

RWA/Treasuries (Aset Tokenisasi): Pangsa 3%, mencerminkan kebutuhan rigid dana on-chain akan Risk-free Rate US Treasury.

Pembentukan tiga pilar (Trading, Payment, RWA) ini menandakan stablecoin telah menjembatani ekosistem settlement institusi (B-side) dan konsumsi nyata (C-side).

Grafik 6: Breakdown Nilai dan Jumlah Transaksi Stablecoin 2024–2025

Sumber: BCG

3.3 Insight Mikro pada Sektor Pembayaran: Dominasi Institusi dan Stratifikasi On-Chain

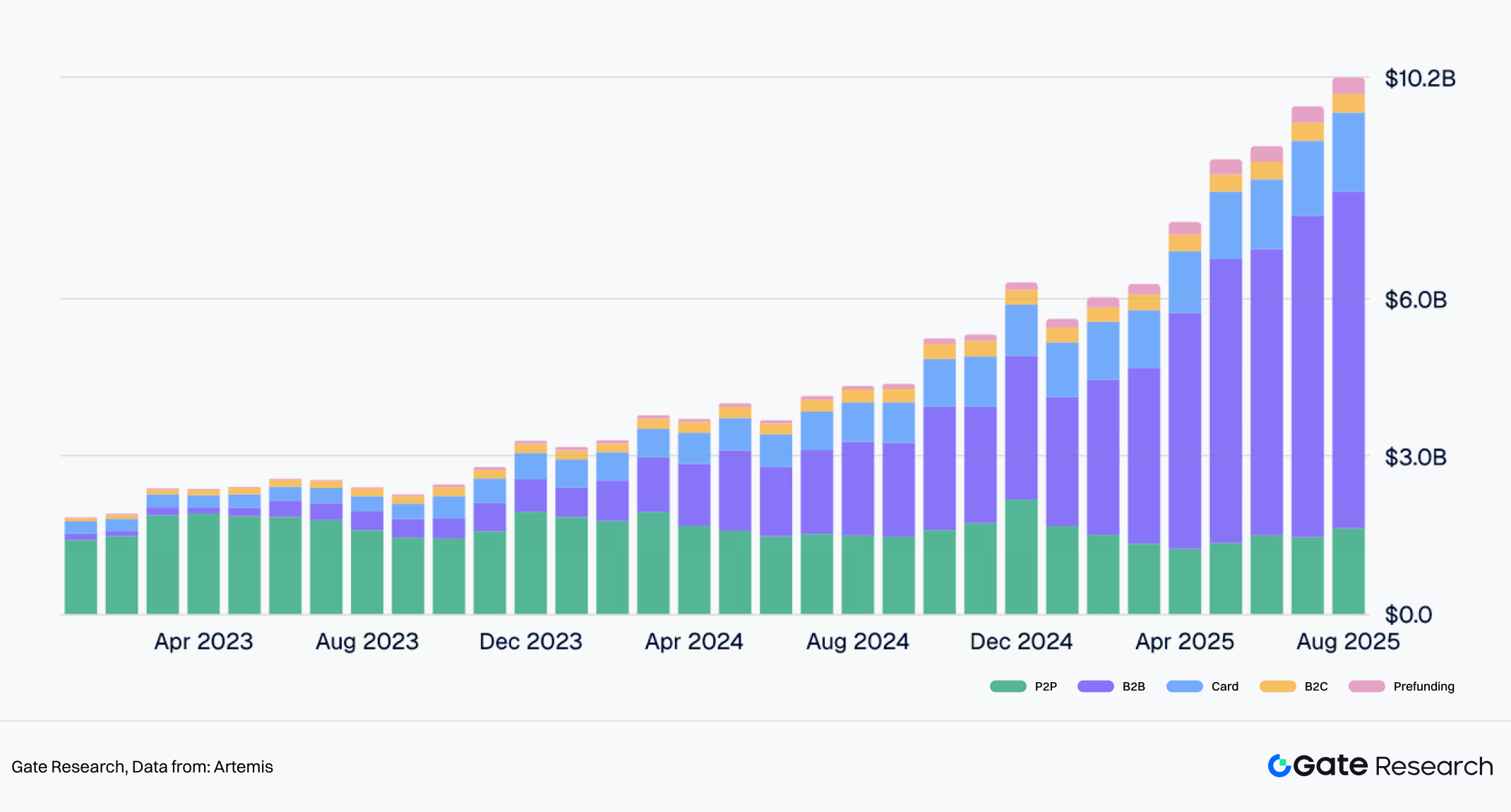

Pembayaran stablecoin membentuk ulang sistem kliring global. Ernst & Young (EY) memperkirakan pada 2030, stablecoin akan membawa 5%–10% trafik pembayaran global. Data Artemis mengungkap struktur pertumbuhan saat ini: volume penyelesaian pembayaran kumulatif mencapai $136 miliar pada 2023–2025, dengan B2B dan bisnis kartu institusi menyumbang 80%, menjadi mesin utama pertumbuhan ini. Dengan akuisisi Stripe atas Bridge, pembayaran institusi resmi bergeser dari “eksperimen on-chain” ke “kenormalan komersial”.

Grafik 7: Perubahan Jenis Pembayaran Stablecoin 2023–2025

Sumber: Artemis

Data Artemis menunjukkan pembayaran stablecoin memiliki karakteristik “dual-track” yang jelas:

- B2B Large Value Settlement (Tron & Ethereum):

- Tren Pertumbuhan: Volume transaksi bulanan melesat dari kurang $100 juta di awal 2023 ke $6 miliar+ pertengahan 2025.

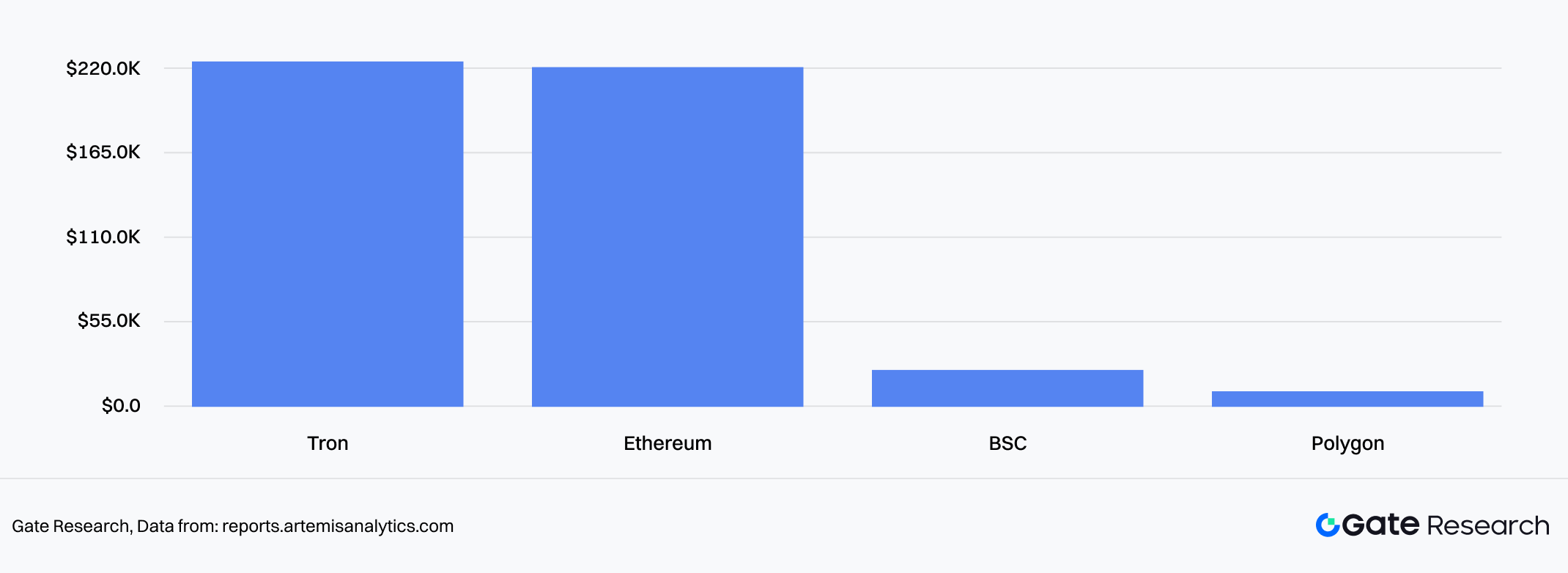

- Preferensi Chain: Transfer besar institusi sangat memilih Ethereum dan Tron yang likuiditas dalam dan keamanan tinggi, dengan nilai transaksi rata-rata lebih dari $219.000. Ini menunjukkan bahwa dalam settlement komersial, keamanan dana dan konsensus jaringan lebih diutamakan daripada biaya Gas rendah.

Grafik 8: Rata-rata Ukuran Transaksi B2B per Blockchain

Sumber: Artemis

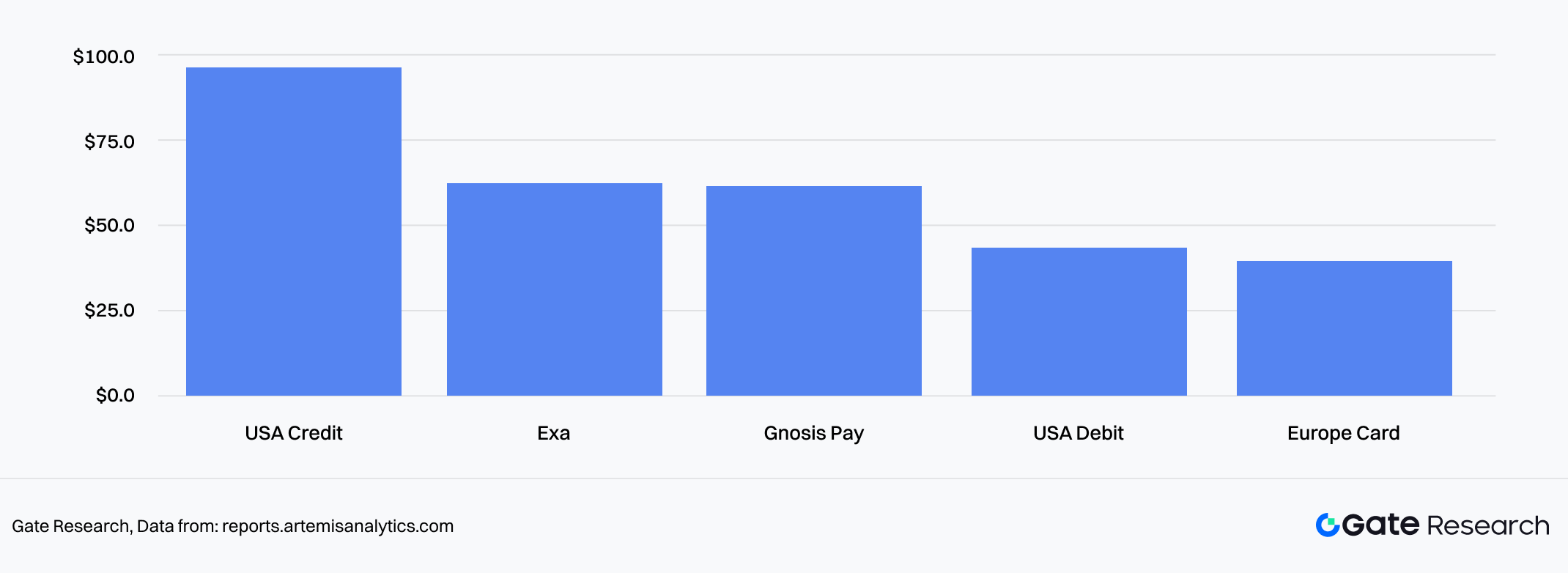

- Pembayaran Konsumen (Card & Frekuensi Tinggi):

- Tren Pertumbuhan: Volume transaksi bulanan Crypto Card yang terhubung stablecoin menembus $1,5 miliar.

- Preferensi Chain: Dominan transaksi kecil, frekuensi tinggi pada sistem kartu kredit AS di Ethereum L2 dan chain berperforma tinggi (seperti BSC/Polygon), rata-rata transaksi $40–$90, mencakup kebutuhan konsumsi harian.

Grafik 9: Rata-rata Ukuran Transaksi Kartu per Jenis Kartu

Sumber: Artemis

3.4 Lanskap Kompetitif: Permainan Kepatuhan dan Imbal Hasil

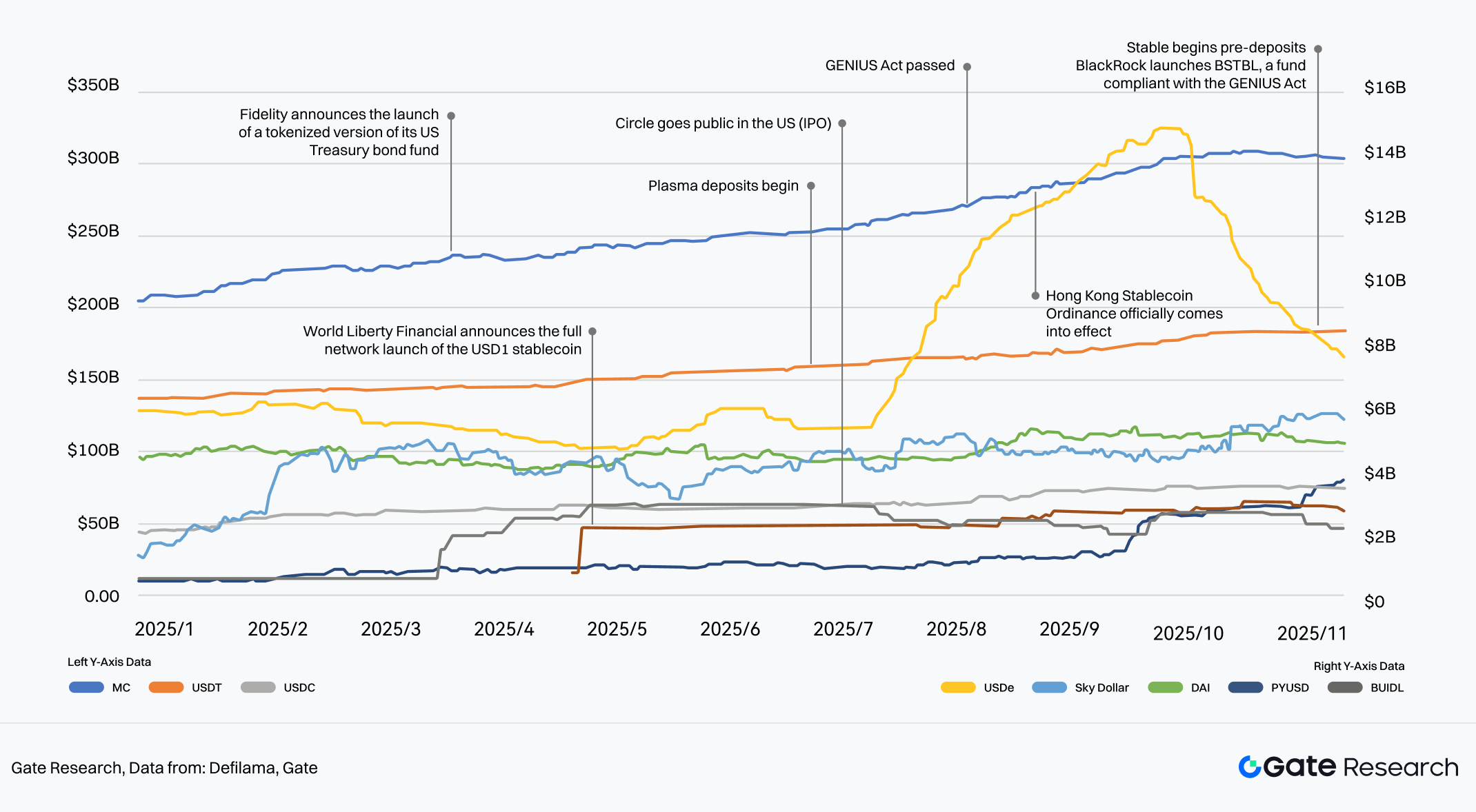

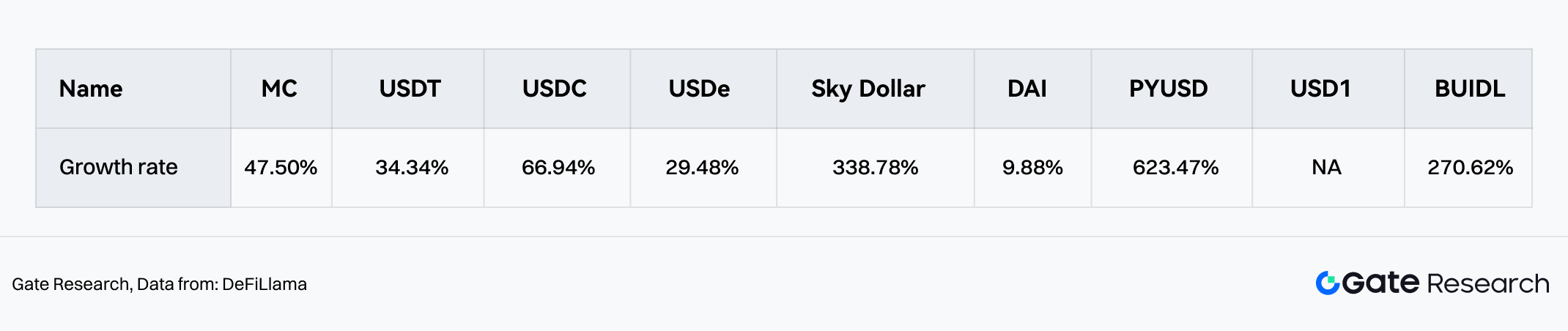

Pada 2025, persaingan pasar stablecoin berubah dari sekadar “perang likuiditas” menjadi permainan multi-dimensi “Kepatuhan” dan “Yield-bearing Capabilities”. Skala total naik stabil dari $200 miliar di awal tahun ke $300 miliar+, menghadirkan lanskap “Seratus Bunga Mekar”:

- Moat Raksasa: USDT tetap tumbuh dengan pangsa 47,5%, namun dominasinya mulai tertantang.

- Kekuatan Baru Patuh: Dengan rencana IPO Circle dan kebijakan positif, USDC tumbuh stabil dengan pangsa 34%; PYUSD dari PayPal cepat menembus kanal keuangan tradisional dengan pertumbuhan 270%.

- Inovasi Yield-bearing: USDe (strategi arbitrase netral) dan BUIDL (BlackRock Treasury Fund) tumbuh eksplosif 66,9% dan 623%. Ini menandakan sebelum siklus pemangkasan suku bunga, pasar sangat lapar akan “aset on-chain berimbal hasil”.

- Pandangan ke Depan: Dengan kemajuan US GENIUS Act dan masuknya raksasa manajemen aset seperti Fidelity, stablecoin tidak lagi terbatas pada kanal fiat, tetapi berevolusi menjadi lapisan mata uang global dengan “multi-chain interoperability” dan “endogenous yield”.

Grafik 10: Pertumbuhan stablecoin arus utama 2025

Sumber: DeFiLlama, Gate

Grafik 11: Laju pertumbuhan skala stablecoin 2025

Sumber: DeFiLlama

Bagikan

Konten

Pendahuluan

Abstrak

I. Rekonstruksi Paradigma Makro: Koreksi Atribut Aset dan Hambatan Transmisi Likuiditas

II. Pasar Primer: Histeresis Arus Modal dan “Perombakan Berbasis Likuiditas”

III. Pasar Sekunder: Struktur Pasar dan Struktur Perdagangan

IV. Logika Inkremental dan Sektor Baru: Reservoir Baru untuk Likuiditas

V. Prospek Pasar 2026: Dari Siklus “Digerakkan Volatilitas” ke Siklus Baru “Digerakkan Struktur”

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu USDC?

Apa itu Stablecoin?