Rekap Kripto Mingguan Gate Ventures (9 Februari 2026)

2026-02-09 20:15:46

Laporan Mingguan

Peringkat Artikel : 4

37 penilaian

Inisiatif pengurangan neraca yang dikaitkan dengan Kevin Warsh tampaknya tidak akan diterapkan dalam waktu dekat, meskipun kemungkinan jalur pelaksanaan tetap terbuka untuk jangka menengah hingga jangka panjang.

TL;DR

Inisiatif pengurangan neraca terkait Kevin Warsh diperkirakan tidak akan dijalankan dalam waktu dekat, meski jalur potensial tetap terbuka untuk jangka menengah dan panjang.

Rilis makro utama pekan ini meliputi data pasar tenaga kerja AS, penjualan ritel, data impor dan ekspor, penjualan rumah, dan CPI.

Pekan lalu, BTC anjlok 8,6% dan ETH turun 7,9%, diiringi rekor arus keluar ETF sebesar 689MforBTCand149 juta untuk ETH. Sentimen pasar tetap di zona Ketakutan Ekstrem (14).

HYPE menguat 7,4%, didorong oleh peluncuran HIP-4, peningkatan volume perdagangan, dan makin luasnya integrasi institusional.

Polymarket dan Circle mengumumkan kemitraan untuk migrasi penyelesaian ke USDC native.

Tether menanamkan investasi ekuitas strategis senilai $100 juta ke Anchorage Digital, memperkuat infrastruktur kripto teregulasi.

TRM Labs meraih valuasi 1Bvaluationfollowinga1 miliar setelah putaran pendanaan Seri C senilai 70 juta, difokuskan pada ekspansi infrastruktur intelijen kripto.

Gambaran Makro

Inisiatif pengurangan neraca oleh Kevin Warsh belum relevan untuk diterapkan dalam waktu dekat, namun peluang terbuka di masa mendatang.

Kombinasi kebijakan “pemangkasan suku bunga + pengurangan neraca” menjadi aspek paling membingungkan dari proposal Kevin Warsh. Warsh sendiri menjelaskan bahwa pengurangan neraca dapat menekan inflasi, sehingga membuka ruang untuk pemangkasan suku bunga. Namun, pengurangan neraca tidak hanya bertolak belakang arah dengan pemangkasan suku bunga, tetapi juga bertentangan dengan misi pemerintahan Trump untuk mendorong pertumbuhan ekonomi dan menurunkan biaya utang. Pengurangan neraca menyerap likuiditas dari sistem keuangan. Jika cadangan bank tidak memadai, aktivitas market making akan berkurang, sehingga menciptakan kelangkaan likuiditas dan berpotensi memicu risiko keuangan. Karena itu, kondisi keuangan saat ini belum memungkinkan Warsh memulai proses pengurangan neraca dalam waktu dekat. Skenario yang mungkin adalah The Fed fokus pada pemangkasan suku bunga di periode presiden saat ini dan baru menjalankan pengurangan neraca pada masa jabatan berikutnya.

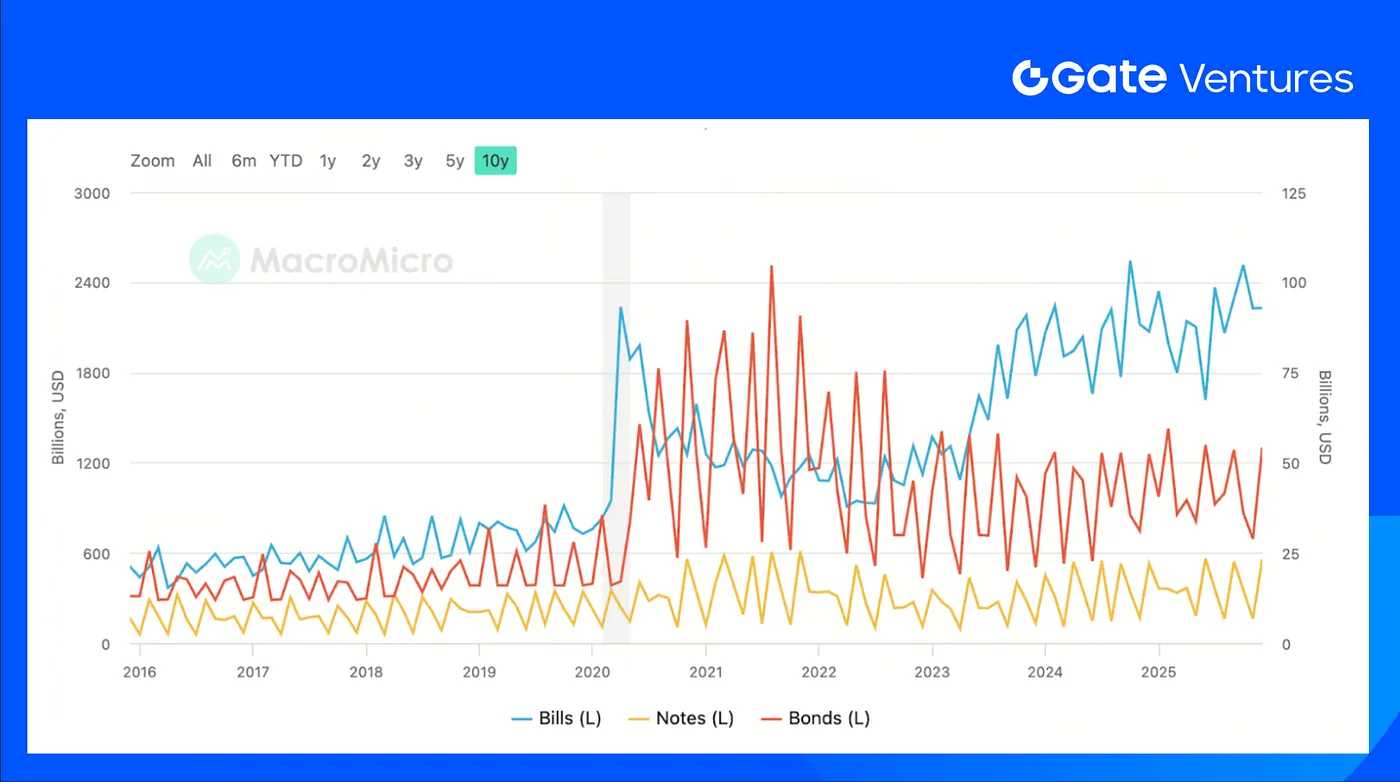

Trump sangat mendorong The Fed menurunkan suku bunga dan memangkas biaya utang. Jika Kevin Warsh enggan memperbesar neraca, The Fed tidak akan lagi menopang defisit fiskal, sehingga memutus koordinasi ekspansi fiskal-moneter. Kompromi yang dapat diambil adalah The Fed memangkas suku bunga lebih dalam, sementara Departemen Keuangan AS menyesuaikan struktur penerbitan utang dengan meningkatkan proporsi obligasi jangka pendek. Pemangkasan suku bunga akan menekan bunga jangka pendek, sehingga Departemen Keuangan dapat menekan biaya pendanaan dan menghindari dampak minim ekspansi neraca terhadap suku bunga pembiayaan jangka panjang. Faktanya, proporsi penerbitan obligasi jangka pendek oleh Departemen Keuangan AS sudah meningkat, dan ruang peningkatan lebih lanjut masih terbuka.

Data yang akan dirilis pekan ini meliputi data ketenagakerjaan AS, penjualan ritel, data ekspor dan impor, penjualan rumah, serta CPI. Penutupan sementara pemerintah federal menyebabkan rilis laporan ketenagakerjaan AS diundur dari 6 Februari menjadi 11 Februari, dan data inflasi (CPI) ke 13 Februari. Pertumbuhan payroll diperkirakan naik dari 50 ribu (Desember) ke 70 ribu (Januari), tingkat pengangguran tetap di 4,4%, dan pertumbuhan pendapatan diproyeksi turun ke 3,6% dari 3,8%. (1, 2)

Indeks dolar AS pekan lalu naik stabil dan hampir menembus level $98 pada Jumat, mencerminkan repricing pasar pasca penunjukan Ketua The Fed baru. (3)

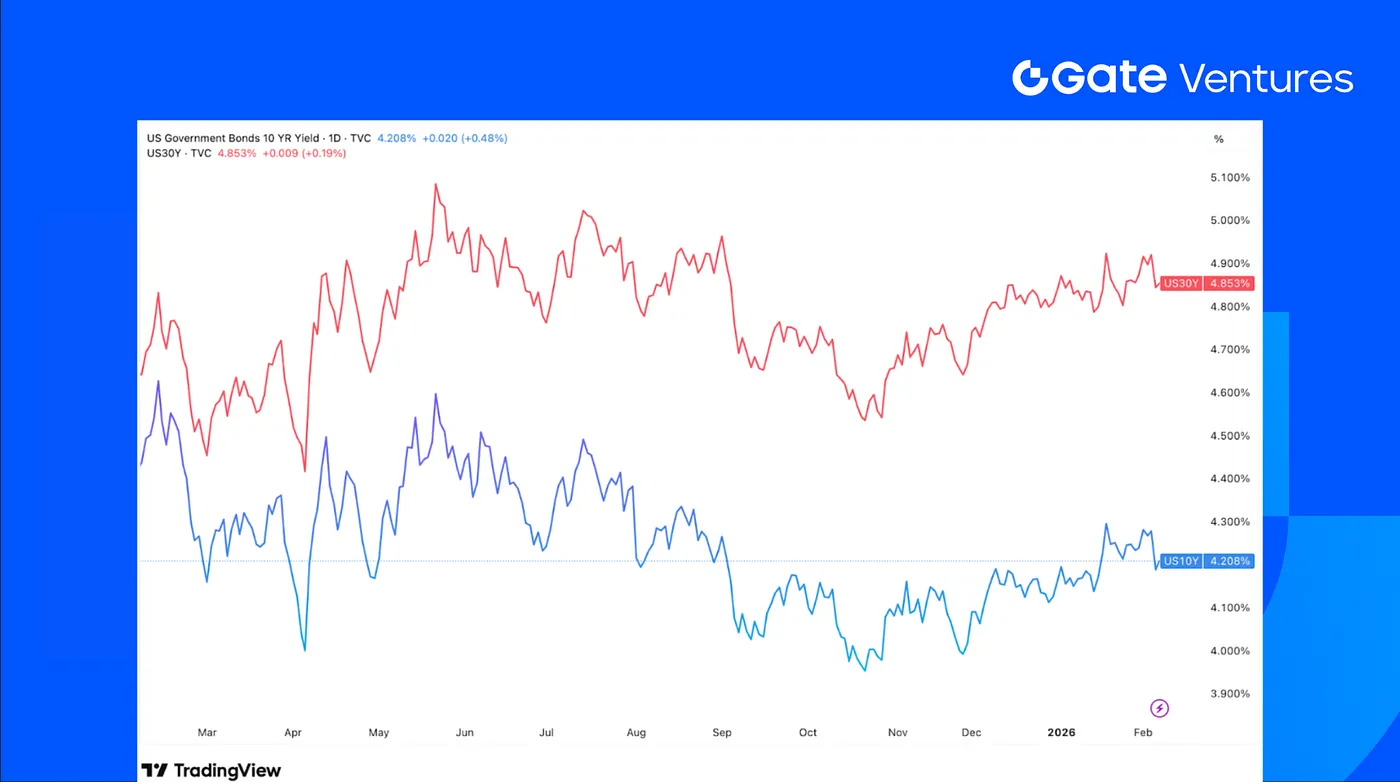

Imbal hasil obligasi pemerintah AS pekan lalu nyaris tidak berubah saat investor menilai kondisi ekonomi AS. Sentimen konsumen yang membaik, dikombinasikan dengan laporan ketenagakerjaan ADP yang di bawah ekspektasi, memberi ruang lebih luas bagi pengambilan keputusan investor. (4)

Harga emas pekan lalu sangat fluktuatif, bergerak di kisaran 4,400to5.000, dan CME Group untuk ketiga kalinya sejak 13 Januari menaikkan persyaratan margin kontrak emas dan perak. (5)

Gambaran Pasar Kripto

1. Aset Utama

BTC melemah 8,6% dan ETH terkoreksi 7,9% pekan lalu, keduanya membukukan rekor arus keluar ETF sekitar 689.2M(BTC)and149,1 juta (ETH). Rasio ETH/BTC stagnan, hanya naik 0,75%—menandakan tidak ada rotasi berarti ke ETH walau harga turun. Secara umum, sentimen pasar tetap lemah; Indeks Fear & Greed masih di level “Ketakutan Ekstrem” (14). (6) (7)

Dari pergerakan whale, tekanan jual sangat menonjol. Trend Research telah keluar penuh dari posisi ETH selama delapan hari, menjual sekitar 658.168 ETH (~1.35B)atanaveragepriceofabout2.058, jauh di bawah estimasi 3,104cost.Meanwhile,Bitminestillholdsroughly4.2METHboughtataround3.600–3.900. Dengan harga ETH di kisaran 2,100,thispositionissittingonanestimated2.100, posisi ini menanggung kerugian belum terealisasi sekitar 7,5 miliar. (8) (9)

2. Kapitalisasi Pasar Total

Kapitalisasi pasar kripto keseluruhan turun 7,6% pada periode ini. Tanpa BTC dan ETH, pasar turun 5,65%—menandakan penurunan lebih terbatas di luar aset utama. Segmen altcoin di luar 10 besar turun 4,7%, artinya token kapitalisasi kecil pun turun, namun koreksinya masih lebih terkontrol dibanding pasar secara umum.

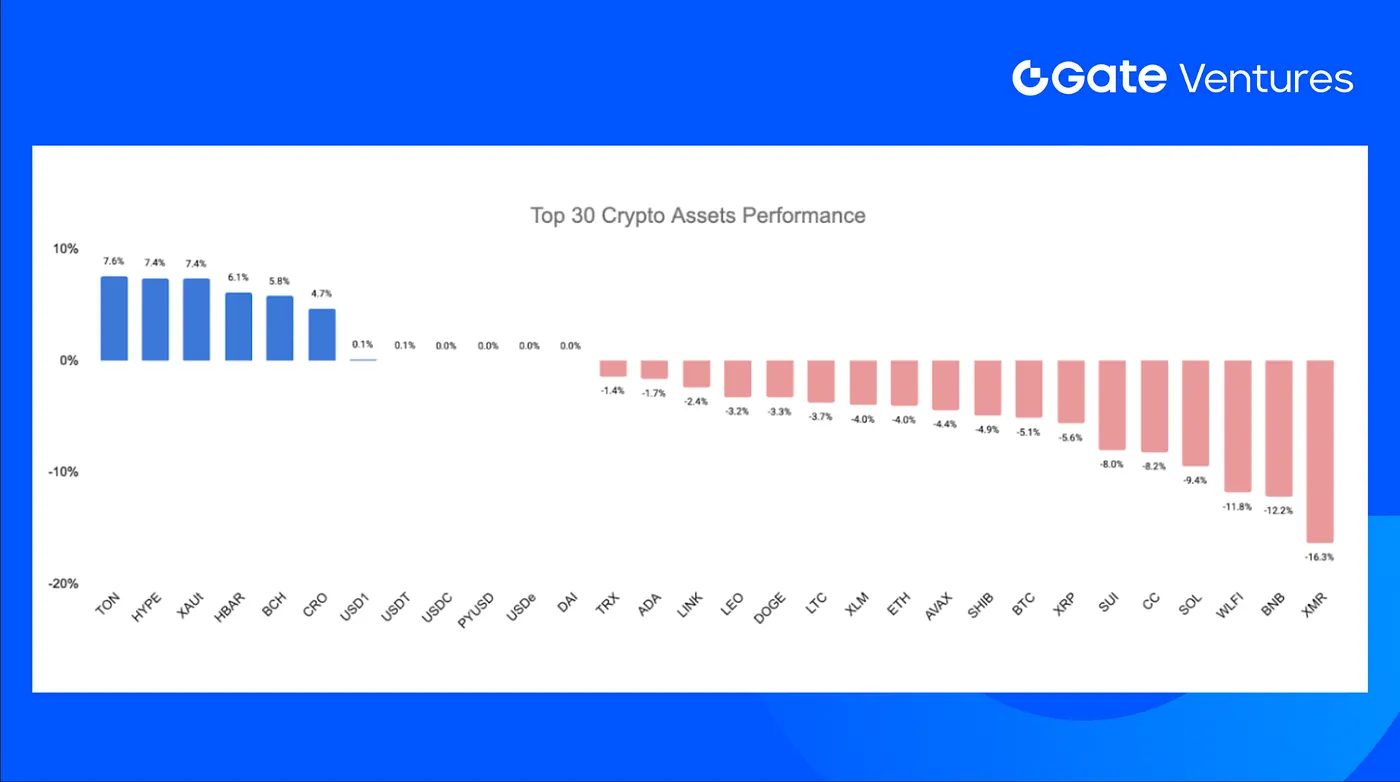

3. Kinerja 30 Aset Kripto Teratas

Harga rata-rata 30 mata uang kripto teratas turun 2,8%, dengan TON, HYPE, dan XAUt menjadi pemenang utama.

HYPE naik 7,4% berkat sejumlah katalis ekosistem. Peluncuran HIP-4 menghadirkan outcome trading dan opsi terbatas, mendorong volume, open interest futures, dan partisipasi ritel. Minat institusional meningkat, setelah Ripple Prime mengintegrasi Hyperliquid guna akses derivatif DeFi dan cross-margining, memperluas likuiditas. Di sisi lain, strategi treasury Hyperion DeFi memanfaatkan HYPE sebagai agunan opsi on-chain untuk menambah yield dan memperdalam permintaan ekosistem. (10) (11)

4. Peluncuran Token

$TRIA (Tria) adalah token utilitas native untuk ekosistem Tria, sebuah “neobank kripto” self-custodial dan infrastruktur pembayaran lintas rantai untuk mengintegrasikan belanja, perdagangan, dan earning di banyak blockchain dalam satu akun.

TRIAbegantradingat0,014 dan kini di kisaran 0.016,implyinganFDVof163 juta. Token ini sudah tercatat di bursa besar seperti Coinbase, Bybit, dan Bitget.

Sorotan Utama Kripto

1. Polymarket dan Circle bermitra migrasikan penyelesaian ke USDC native

Polymarket menggandeng Circle migrasi jaminan perdagangan dari bridged USDC (USDC.e) di Polygon ke USDC native terbitan Circle, memangkas ketergantungan pada bridge lintas rantai saat platform prediksi itu berkembang. USDC native diterbitkan dan dapat ditebus langsung oleh entitas teregulasi Circle satu banding satu terhadap dolar AS, menawarkan efisiensi modal lebih baik, keandalan settlement, dan risiko keamanan bridge yang lebih rendah. Transisi ini bertujuan menstandarisasi penyelesaian berbasis dolar seiring partisipasi platform kian meluas. (12)

2. CFTC perluas kriteria stablecoin pembayaran ke bank trust nasional

Commodity Futures Trading Commission (CFTC) AS memperbarui serta mengamendemen pedoman sebelumnya, memperluas definisi penerbit stablecoin pembayaran yang memenuhi syarat dengan mengakui bank trust nasional sebagai entitas yang diakui. Staff Letter (26–05) terbaru menegaskan institusi kustodian dan pengelola aset di seluruh Amerika dapat menerbitkan stablecoin fiat di bawah kerangka regulasi GENIUS Act, yang berlaku Juli 2025. Perubahan ini menandai kebijakan AS mendorong integrasi institusi keuangan teregulasi ke kerangka penerbitan stablecoin. (13)

3. Pump.fun perkuat infrastruktur perdagangan lewat akuisisi Vyper

Pump.fun mengakuisisi terminal perdagangan kripto Vyper, mengintegrasikan fitur analitik dan eksekusi Vyper ke ekosistem platform, sekaligus menutup produk mandiri dan memigrasi pengguna ke Terminal Pump.fun. Langkah ini melanjutkan strategi Pump.fun mengonsolidasikan stack perdagangan, dari penerbitan token, likuiditas, eksekusi, hingga data. Ini mengikuti ekspansi infrastruktur sebelumnya, seperti akuisisi Padre pada Oktober dan peluncuran Pump Fund—lengan investasi untuk proyek tahap awal di luar memecoin. (14)

* Informasi ini tidak bermaksud untuk menjadi dan bukan merupakan nasihat keuangan atau rekomendasi lain apa pun yang ditawarkan atau didukung oleh Gate.

Mahkamah Agung Amerika Serikat menetapkan bahwa tarif yang diberlakukan pada masa pemerintahan Trump tidak sah, sehingga pengembalian dana dapat terjadi dan berpotensi mendorong pertumbuhan ekonomi nominal dalam waktu singkat.

Ketegangan geopolitik yang meningkat antara Iran dan negara-negara lain menimbulkan risiko material terhadap perdagangan global, dengan potensi dampak berupa gangguan rantai pasok, lonjakan harga komoditas, serta perubahan alokasi modal di tingkat global.

Penggajian non-pertanian AS pada Februari mengalami penurunan signifikan, di mana sebagian pelemahan ini dikaitkan dengan distorsi statistik dan faktor eksternal bersifat sementara.

Trump berusaha memecat Gubernur Federal Reserve Lisa Cook, lebih lanjut menantang independensi Federal Reserve dan mempengaruhi proses pengambilan keputusannya.

FOMC mempertahankan suku bunga kebijakan di kisaran 3,50%–3,75%, dengan satu suara berbeda yang mendukung pemotongan suku bunga, menandakan adanya perbedaan pandangan internal sejak dini. Jerome Powell menekankan tingginya ketidakpastian geopolitik di Timur Tengah, serta menyampaikan bahwa The Fed akan terus bergantung pada data dan terbuka terhadap penyesuaian kebijakan.

Penggajian non-pertanian AS pada Februari mengalami penurunan signifikan, di mana sebagian pelemahan ini dikaitkan dengan distorsi statistik dan faktor eksternal bersifat sementara.

Ketegangan geopolitik yang meningkat antara Iran dan negara-negara lain menimbulkan risiko material terhadap perdagangan global, dengan potensi dampak berupa gangguan rantai pasok, lonjakan harga komoditas, serta perubahan alokasi modal di tingkat global.

Mahkamah Agung Amerika Serikat menetapkan bahwa tarif yang diberlakukan pada masa pemerintahan Trump tidak sah, sehingga pengembalian dana dapat terjadi dan berpotensi mendorong pertumbuhan ekonomi nominal dalam waktu singkat.

Temukan AIX9 (AthenaX9), agen CFO berbasis AI yang inovatif, yang merevolusi analitik DeFi dan kecerdasan keuangan institusional. Dapatkan wawasan blockchain secara real-time, pantau performa pasar, dan pelajari cara melakukan perdagangan di Gate.

Ketahui lebih lanjut tentang KLINK dan bagaimana Klink Finance menghadirkan inovasi dalam dunia periklanan Web3. Jelajahi tokenomik, kinerja pasar, keuntungan staking, serta panduan membeli KLINK di Gate sekarang juga.