Résumé

-

Les Bandes de Bollinger sont un indicateur technique classique qui associe informations de tendance et de volatilité, permettant d’identifier les changements de structure du marché via la position du prix par rapport au canal.

-

Sur le marché des actifs crypto, marqué par une forte volatilité et des distributions à queues épaisses, les paramètres traditionnels des Bandes de Bollinger et les usages conventionnels peuvent perdre en efficacité ; ils doivent donc être testés en fonction des caractéristiques propres au marché.

-

Ce rapport examine de façon systématique la structure de base, les schémas types et les implications de trading des Bandes de Bollinger, en mettant l’accent sur leur expression sur les marchés crypto : compressions, cassures, expansions et band walks.

-

Sur cette base, une stratégie de retour à la moyenne fondée sur la compression des Bandes de Bollinger est élaborée, puis testée historiquement sur des données BTC/USDT en 5 minutes.

-

Les résultats du backtest montrent qu’une stratégie simple de retour à la moyenne, non optimisée, reste très sensible à la fréquence élevée des transactions, à l’érosion des frais et aux fausses cassures ; après introduction de filtres de volatilité, de mécanismes de refroidissement et de sélection de la largeur de bande, la stabilité s’améliore nettement.

-

L’étude confirme que les Bandes de Bollinger conservent une forte valeur analytique sur les marchés crypto, mais l’efficacité de la stratégie dépend surtout du choix des paramètres, de l’identification du régime de marché et de tests sur des échantillons de long terme.

Introduction

Les Bandes de Bollinger, créées par John Bollinger, sont un indicateur d’analyse technique qui combine tendance et volatilité. Elles construisent un canal dynamique à partir d’une moyenne mobile et de l’écart type du prix, afin de mesurer la position relative du prix, la volatilité du marché et d’anticiper d’éventuels changements de tendance.

Sur les marchés financiers traditionnels, les Bandes de Bollinger servent généralement à :

-

Détecter les variations de volatilité du marché

-

Identifier la formation ou le renforcement d’une tendance

-

Repérer les prix extrêmes et les retournements potentiels

Cependant, le marché des actifs crypto présente une volatilité accrue et des distributions à queues épaisses, ce qui interroge sur la pertinence des paramètres historiques, comme la SMA(20). Ce rapport propose donc une analyse systématique de l’indicateur, puis construit une stratégie de retour à la moyenne afin d’évaluer sa performance réelle sur les marchés crypto via un backtest historique.

Structure de l’indicateur des Bandes de Bollinger

La formule classique des Bandes de Bollinger est la suivante : • Bande médiane = moyenne mobile simple (SMA) sur n périodes • Bande supérieure = SMA + k × écart type • Bande inférieure = SMA − k × écart type

La bande médiane correspond à la moyenne des prix de clôture sur les n dernières périodes ; l’écart type σ mesure la volatilité des prix. L’ajout et le retrait de l’écart type autour de la moyenne mobile permettent de définir une plage de fluctuation du prix.

Dans une distribution normale idéale :

• ±1σ : environ 68 % des données

• ±2σ : environ 95 % des données

• ±3σ : environ 99,7 % des données

Ainsi, lorsque le prix touche ou franchit une limite des Bandes de Bollinger, il se trouve généralement en position extrême, et le marché peut soit revenir à la moyenne, soit poursuivre la tendance. À noter : la distribution des prix des actifs financiers présente souvent des queues épaisses. En pratique, 85 à 90 % des prix restent dans la plage des Bandes de Bollinger, et non 95 % comme le voudrait la théorie.

Fonctions des Bandes de Bollinger

Les Bandes de Bollinger intègrent simultanément informations de tendance et de volatilité, offrant ainsi une grande polyvalence dans l’analyse technique :

-

Tendance : la bande médiane, généralement une moyenne mobile, reflète la direction et la force du mouvement des prix à moyen terme

-

Volatilité : les bandes supérieure et inférieure, calculées via l’écart type, illustrent l’expansion ou la contraction de la volatilité

Cette structure permet de décrire à la fois la « direction » du prix et le « niveau d’activité » du marché. Ainsi, contrairement à l’ATR (volatilité seule), à l’ADX (force de la tendance) ou à une simple moyenne mobile (direction), les Bandes de Bollinger offrent une vision plus complète de l’état du marché.

En trading et en recherche quantitative, les Bandes de Bollinger servent généralement à identifier trois caractéristiques principales :

3.1 Changements de volatilité

La largeur des Bandes de Bollinger reflète l’évolution de la volatilité du marché :

-

Un resserrement (« contraction » ou « compression ») traduit une faible volatilité et une phase de consolidation

-

Un élargissement indique une hausse de la volatilité et une possible entrée en phase de tendance

Ce cycle « contraction-expansion » fait des Bandes de Bollinger un outil clé pour détecter les mouvements de cassure potentiels.

3.2 Identification de la tendance

En marché directionnel, le prix « longe la bande » :

-

En tendance haussière, le prix s’approche ou longe la bande supérieure, la bande médiane servant de support dynamique

-

En tendance baissière, le prix évolue près de la bande inférieure, la bande médiane devenant résistance

Les Bandes de Bollinger permettent donc de déterminer la direction de la tendance et d’évaluer sa poursuite ou son affaiblissement.

3.3 Signaux de retournement

Les Bandes de Bollinger servent aussi à détecter les retours à la moyenne après un écart du prix :

• Un franchissement net de la bande supérieure peut signaler un « surachat » à court terme et une pression de correction

• Un passage sous la bande inférieure peut indiquer une « survente » et la possibilité d’un rebond

Attention toutefois : en marché fortement directionnel, toucher la bande ne signifie pas forcément retournement, mais peut confirmer la tendance. Une confirmation via le volume, le momentum ou la structure du prix reste donc nécessaire.

Schémas et signaux courants des Bandes de Bollinger

4.1 Compression

Lorsque la largeur des Bandes de Bollinger reste faible sur une longue période, le marché entre en phase de compression : la volatilité chute nettement, la direction du marché reste indécise. Si le volume d’échange est aussi bas, le prix évolue souvent en range.

Certains opérateurs considèrent la compression comme un signal de mouvement imminent, car un environnement de faible volatilité ne dure jamais longtemps ; il précède souvent un nouveau cycle de volatilité. Cependant, l’expérience montre que cette relation n’est pas systématique : la compression se traduit souvent par des oscillations répétées en range. Dans ce contexte, les stratégies de trading en range à court terme ou de scalping sont souvent adaptées.

4.2 Cassure

Le franchissement de la bande supérieure ou inférieure des Bandes de Bollinger correspond à une structure de cassure. L’indicateur %b permet de vérifier si le prix est sorti de la plage : %b > 1 = cassure supérieure, %b < 0 = cassure inférieure.

Deux approches coexistent : le retour à la moyenne, qui suppose un retour du prix vers la moyenne après un écart extrême ; et le suivi de tendance, qui considère la cassure comme un début de mouvement directionnel et intervient dans le sens de la cassure.

4.3 Expansion

L’expansion se manifeste par l’élargissement progressif des Bandes de Bollinger : les bandes s’écartent, reflétant une hausse de la volatilité, le marché devenant plus actif.

L’expansion survient souvent après une cassure ou à mesure que la tendance se forme. L’amplitude des fluctuations augmente, la participation aussi, et les mouvements directionnels deviennent plus probables. L’expansion n’est pas un signal d’achat ou de vente en soi, mais elle indique un passage à un environnement de tendance ou le renforcement de la tendance.

4.4 Band Walk

En tendance forte, le prix peut évoluer le long de la bande supérieure ou inférieure : c’est le Band Walk. En tendance haussière, le prix touche ou s’approche plusieurs fois de la bande supérieure, la tendance restant haussière ; en tendance baissière, il décline le long de la bande inférieure.

Cette structure traduit un momentum puissant. Dans ce contexte, entrer contre la tendance parce que le prix touche la bande comporte un risque élevé : le prix peut poursuivre longtemps son évolution le long de la bande.

4.5 M Top et W Bottom

M Top et W Bottom permettent d’identifier d’éventuelles structures de retournement via les Bandes de Bollinger. Le M Top, proche du double sommet, se caractérise par un premier sommet qui touche ou dépasse la bande supérieure, puis un second qui n’y parvient pas, révélant l’affaiblissement du momentum haussier. Si le prix casse la bande médiane, la tendance baissière est confirmée.

Le W Bottom, similaire au double creux, voit un premier creux sous la bande inférieure, puis un second qui ne la franchit plus, signe d’un affaiblissement de la pression vendeuse. Si le prix franchit ensuite la bande médiane ou une résistance clé, une structure de retournement haussière peut apparaître.

4.6 Head Fake

Le Head Fake désigne une fausse cassure après une compression des Bandes de Bollinger : le prix franchit la bande dans un sens, revient vite à l’intérieur, puis part dans la direction opposée.

Ce schéma forme souvent un bull trap ou un bear trap. En pratique, certains traders n’entrent pas sur la première cassure, mais attendent confirmation ou retest avant de valider la tendance. Pour le trading de tendance ou de retournement via les Bandes de Bollinger, repérer les fausses cassures est essentiel.

Idée de stratégie : retour à la moyenne en compression des Bandes de Bollinger

L’analyse de la structure des Bandes de Bollinger montre que lorsque la largeur se resserre, le marché est en faible volatilité : le prix oscille davantage dans le range qu’il ne forme une tendance. La stratégie consiste donc à exploiter la phase de compression via un retour à la moyenne.

L’hypothèse centrale : quand la volatilité est faible et que le prix touche la limite des Bandes de Bollinger, il est plus probable qu’il revienne à la moyenne que de poursuivre dans le sens de la cassure. Logique : vendre (short) sur la bande supérieure, acheter (long) sur la bande inférieure, avec la bande médiane comme objectif principal de prise de profit. Si le prix franchit la plage, l’hypothèse est invalidée : la position est stoppée et clôturée.

Analyse statistique de la distribution en compression, paramètres :

-

Unité de temps : 5 minutes

-

Période : 9 mars 2025 – 19 mars 2026

-

Paire de trading : BTC/USDT

Les résultats montrent que l’état de compression apparaît sur environ 20 % de l’échantillon. Cela offre un nombre suffisant d’opportunités tout en concentrant le trading sur des environnements à faible volatilité, limitant ainsi l’impact négatif des phases de tendance sur la stratégie de retour à la moyenne.

Attention : une compression n’implique pas toujours une oscillation stable. Parfois, la probabilité d’une tendance augmente après la compression. Il est donc nécessaire d’intégrer des filtres pour identifier les régimes de marché et éviter un trading excessif dans des environnements peu adaptés.

Résultats du backtest et optimisation de la stratégie

Pour valider la stratégie, un backtest historique a été réalisé sur le marché BTC/USDT, en données 5 minutes sur la période du 9 mars 2025 au 19 mars 2026, issues de Binance. Capital initial : 100 000 USD, frais calculés au taux Futures Maker de 0,018 %.

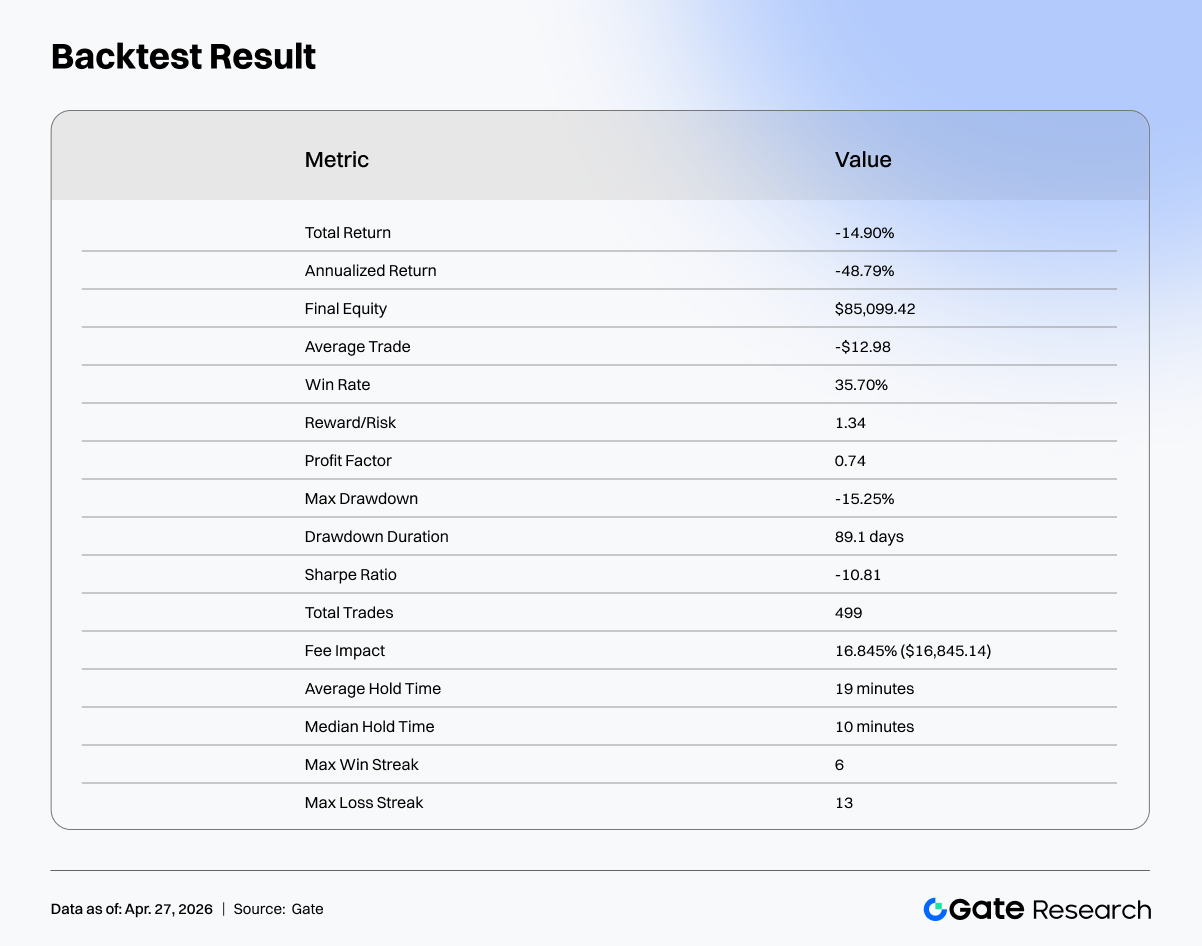

Les premiers résultats sont décevants, avec des pertes continues. L’analyse des trades met en évidence trois problèmes :

-

Fréquence excessive des transactions. La logique initiale déclenche de nombreux signaux en peu de temps (détention moyenne : 19 minutes). En environnement haute fréquence, le bruit de marché perturbe la stratégie, générant de nombreux trades inutiles.

-

Érosion importante des rendements par les frais. Le nombre élevé de trades fait que les frais cumulent jusqu’à 16,8 % du capital total. Même sans pertes importantes, la stratégie peut être grignotée par les frais.

-

En phase de compression, le marché n’oscille pas toujours : de fausses cassures ou des tendances apparaissent, entraînant des trades de retour à la moyenne rapidement défavorables et des stop-loss en série.

Pour corriger ces points, plusieurs optimisations ont été apportées :

-

Réduction de la fréquence via des filtres de volatilité et des délais entre trades. L’intégration d’indicateurs comme l’ATR permet d’exclure les environnements trop calmes et de limiter les trades répétés.

-

Accroissement du potentiel de gain par trade. En élargissant la prise de profit et en introduisant une sortie échelonnée, une partie de la position profite de mouvements prolongés, améliorant le ratio gain/perte.

-

Meilleure distinction des régimes de marché. Les cassures sont plus fréquentes en bandes très étroites : la stratégie exclut ces plages et n’opère le retour à la moyenne que sur des largeurs moyennes.

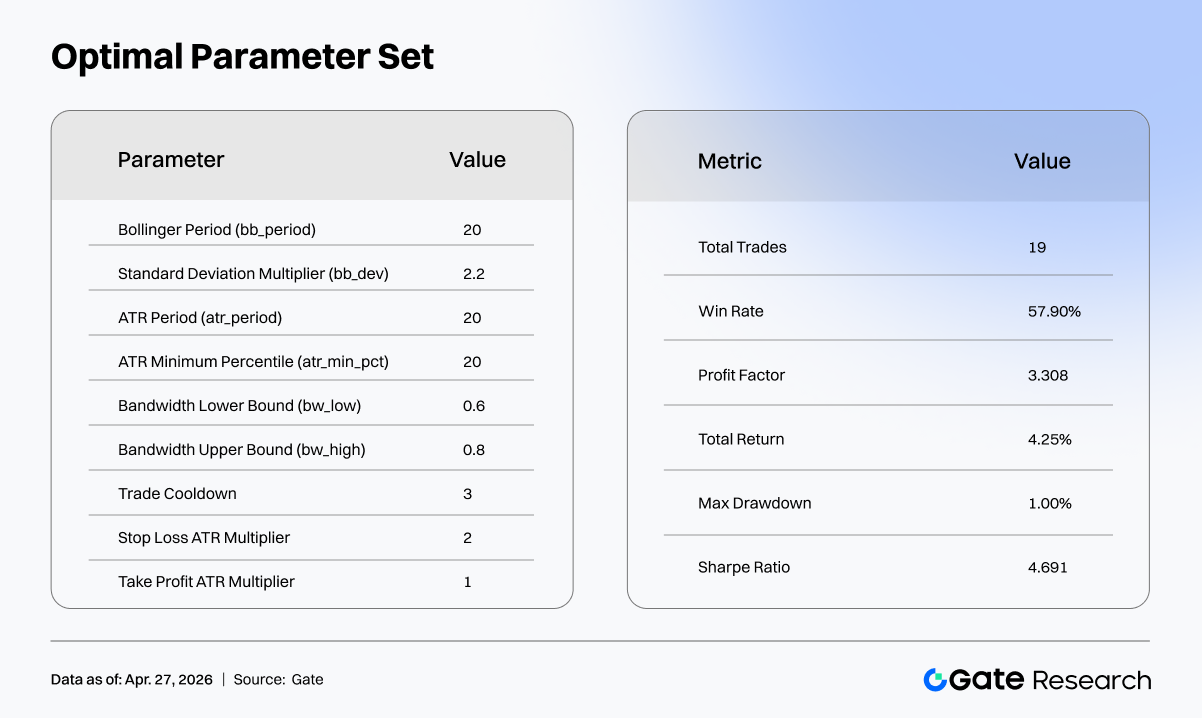

Après optimisation, la stratégie s’améliore nettement : le nombre de trades baisse, le taux de frais diminue, la performance passe de pertes à un quasi-équilibre, puis à une stabilité croissante. Les trades sont moins nombreux, la structure plus claire, moins perturbée par le bruit. Le taux de réussite atteint 76 %, le drawdown maximal est limité à -0,5 %, et la courbe de capital devient plus stable et haussière.

Optimisation des paramètres et conclusions

Une fois la stratégie stabilisée, une optimisation systématique des paramètres clés a été menée. Pour éviter les biais subjectifs, une recherche en grille a permis de tester environ 19 683 combinaisons.

Les combinaisons clairement inefficaces (profit factor ≤ 1, drawdown > 20 %, trop peu de trades) ont été éliminées. Les autres ont été classées selon un score composite : ratio de Sharpe, profit factor, rendement total, drawdown maximal.

La fonction de scoring équilibre risque et rendement, avec un poids fort pour le ratio de Sharpe et le profit factor, et une pénalisation du drawdown. Ce processus permet d’identifier les configurations à structure risque/rendement raisonnable.

Sur la période testée, le ratio de Sharpe de certaines combinaisons atteint 4,6. La stratégie montre ainsi une certaine stabilité. Il faut cependant souligner que le backtest ne couvre qu’environ trois mois : le risque de sur-optimisation demeure. Il serait plus robuste d’utiliser plus de quatre ans de données et de couvrir plusieurs cycles de marché pour valider la stabilité de la stratégie.

Enfin, l’étude n’a pas optimisé systématiquement le paramètre de période des Bandes de Bollinger. Les marchés traditionnels utilisent la SMA(20) par défaut, mais dans l’univers crypto, ce paramètre n’est pas forcément optimal. Différentes périodes peuvent produire des performances très différentes : ce point mérite donc une analyse approfondie.

Références :

Gate Research est une plateforme de recherche blockchain et cryptomonnaie complète, proposant des analyses techniques, des aperçus de marché, des études sectorielles, des prévisions de tendances et des analyses macroéconomiques approfondies. Avertissement Investir sur les marchés des cryptomonnaies comporte un risque élevé. Il est recommandé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou de dommages résultant de telles décisions.