#GlobalRate-CutExpectationsCoolOff

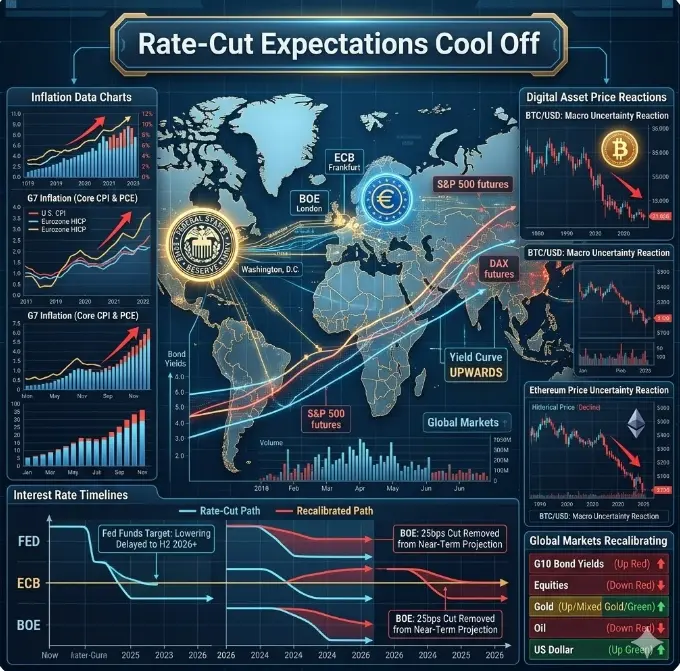

Les marchés financiers mondiaux ont récemment modifié leurs attentes concernant la politique de taux d’intérêt, car de nouvelles données économiques ont réduit la probabilité de baisses de taux imminentes par les banques centrales. Après une période où l’inflation montrait des signes de ralentissement et où les marchés du travail se sont assouplis, les investisseurs avaient intégré plusieurs baisses de taux de la part des grandes banques centrales — notamment la Réserve fédérale, la Banque centrale européenne, et d’autres. Cependant, les derniers indicateurs macroéconomiques et signaux politiques suggèrent que ces attentes sont désormais en train d’être réajustées, entraînant un « refroidissement des attentes de baisse de taux » sur les marchés mondiaux.

Pourquoi les attentes de baisse de taux se sont-elles refroidies

Ce changement provient d’un mélange de données économiques plus solides que prévu dans des régions clés :

Données d’inflation résilientes

Les dernières lectures de l’IPC et du PCE aux États-Unis et en Europe sont restées plus tenaces que ce que les marchés espéraient. Même si les pressions sur les prix ont diminué par rapport à leurs sommets pluriannuels, les composantes de l’inflation de base — notamment les services et les coûts de logement — ont continué à surprendre à la hausse. Cela réduit l’urgence pour les décideurs politiques de baisser les taux.

Indicateurs d’emploi solides

Les données du marché du travail sont restées robustes dans plusieurs économies avancées. Bien que certains rapports aient montré un léger ralentissement, les taux de chômage sont restés proches des creux cycliques, soutenant la consommation et la croissance économique. Lorsque l’emploi reste fort, les banques centrales évitent généralement de réduire les taux prématurément par crainte de raviver les pressions inflationnistes.

Conditions de crédit & dépenses des consommateurs

La demande de crédit et les enquêtes sur le prêt bancaire indiquent que les conditions de crédit ne se détendent pas rapidement. Associé à une consommation continue, cela suggère que la demande globale reste saine — une autre raison pour laquelle les décideurs pourraient retarder un assouplissement.

Divergences entre banques centrales

Notamment, alors que les banques centrales des marchés émergents ont commencé à réduire modestement leurs taux à mesure que l’inflation se rapproche des cibles, les principales banques centrales des marchés développés adoptent une position plus prudente. Par exemple, le message de la Fed — mettant l’accent sur la patience et la dépendance aux données — continue de décourager les paris agressifs sur un assouplissement.

Réaction du marché : réévaluation en temps réel

La réaction immédiate sur les marchés mondiaux a été visible à travers les principales classes d’actifs :

Les rendements obligataires ont augmenté : Les attentes de baisse de taux étaient fortement intégrées dans les marchés obligataires ces derniers mois. Avec le refroidissement de ces attentes, les rendements des obligations à 2 ans et à 10 ans ont augmenté, reflétant une probabilité moindre d’un assouplissement de la Fed à court terme.

Les actions prennent une pause : Les actifs risqués tels que les actions et les cryptomonnaies ont connu un rallye lorsque les attentes de baisse de taux ont augmenté. Mais à mesure que les marchés se sont réajustés, certains de ces gains se sont modérés, notamment dans les secteurs sensibles aux taux comme la technologie.

Volatilité des devises : Les monnaies perçues comme des « carry trades » ou liées à des économies à rendement plus élevé ont montré de la force, car les traders réduisent leurs paris sur des taux mondiaux plus faibles.

Selon Dragon Fly Official, cette réévaluation reflète une compréhension plus nuancée des fondamentaux macroéconomiques. Le marché a appris que, bien que l’inflation ait diminué par rapport aux extrêmes de l’ère de crise, elle n’est pas encore à des niveaux garantissant un maintien durable de la politique accommodante. En conséquence, le potentiel de plusieurs baisses de taux en 2026 — autrefois largement anticipé — est désormais considérablement réduit.

Implications pour la crypto et les actifs risqués

Dans le contexte des actifs numériques, le refroidissement des attentes de baisse de taux est important parce que :

La prime de liquidité diminue : Les cryptomonnaies sont souvent soutenues lors de périodes de liquidité abondante. Avec le report des baisses de taux, le capital risqué pourrait rester plus sélectif.

Corrélation avec les actions : Les marchés crypto ont montré une corrélation plus forte avec les actions américaines lors des cycles récents. À mesure que les actions s’ajustent à la nouvelle régulation des prix, la crypto pourrait également connaître des phases latérales ou correctives.

Changement de sentiment macroéconomique : Le sentiment des investisseurs tend à favoriser les actifs risqués lorsque les rendements réels diminuent. Si les rendements se stabilisent ou augmentent modestement, les rotations vers la sécurité pourraient s’intensifier.

Cependant, il est important de reconnaître que les marchés sont dynamiques. Même si les attentes se refroidissent maintenant, un ralentissement économique futur ou une nouvelle baisse de l’inflation pourrait remettre en question la tarification des baisses de taux.

Ce qu’il faut surveiller ensuite

Dragon Fly Official met en avant plusieurs points de données clés et événements susceptibles d’influencer la prochaine phase des attentes de politique monétaire :

Les prochaines publications de l’IPC et du PCE pour les États-Unis et la zone euro

Les procès-verbaux des réunions des banques centrales et les discours des principaux décideurs

Les indicateurs du marché du travail et de la confiance des consommateurs

Les enquêtes sur la croissance du crédit et les conditions de prêt

Ces indicateurs seront cruciaux pour évaluer si les attentes de baisse de taux se stabilisent, continuent de se refroidir ou finissent par s’inverser.

Conclusion

Le récent refroidissement des attentes de baisse de taux mondiaux n’est pas nécessairement baissier pour tous les marchés, mais il indique que les investisseurs réévaluent le rythme et la probabilité d’un assouplissement monétaire. Ce réajustement reflète des données économiques fondamentales plus solides et une communication prudente des banques centrales — en particulier dans les marchés développés. À mesure que le contexte macroéconomique évolue, les marchés continueront d’équilibrer croissance, inflation et risques politiques.

Pour l’instant, le récit est passé de « relâchement imminent » à « dépendance aux données et patience » — et ce changement pourrait être le thème macroéconomique déterminant du cycle actuel.

Les marchés financiers mondiaux ont récemment modifié leurs attentes concernant la politique de taux d’intérêt, car de nouvelles données économiques ont réduit la probabilité de baisses de taux imminentes par les banques centrales. Après une période où l’inflation montrait des signes de ralentissement et où les marchés du travail se sont assouplis, les investisseurs avaient intégré plusieurs baisses de taux de la part des grandes banques centrales — notamment la Réserve fédérale, la Banque centrale européenne, et d’autres. Cependant, les derniers indicateurs macroéconomiques et signaux politiques suggèrent que ces attentes sont désormais en train d’être réajustées, entraînant un « refroidissement des attentes de baisse de taux » sur les marchés mondiaux.

Pourquoi les attentes de baisse de taux se sont-elles refroidies

Ce changement provient d’un mélange de données économiques plus solides que prévu dans des régions clés :

Données d’inflation résilientes

Les dernières lectures de l’IPC et du PCE aux États-Unis et en Europe sont restées plus tenaces que ce que les marchés espéraient. Même si les pressions sur les prix ont diminué par rapport à leurs sommets pluriannuels, les composantes de l’inflation de base — notamment les services et les coûts de logement — ont continué à surprendre à la hausse. Cela réduit l’urgence pour les décideurs politiques de baisser les taux.

Indicateurs d’emploi solides

Les données du marché du travail sont restées robustes dans plusieurs économies avancées. Bien que certains rapports aient montré un léger ralentissement, les taux de chômage sont restés proches des creux cycliques, soutenant la consommation et la croissance économique. Lorsque l’emploi reste fort, les banques centrales évitent généralement de réduire les taux prématurément par crainte de raviver les pressions inflationnistes.

Conditions de crédit & dépenses des consommateurs

La demande de crédit et les enquêtes sur le prêt bancaire indiquent que les conditions de crédit ne se détendent pas rapidement. Associé à une consommation continue, cela suggère que la demande globale reste saine — une autre raison pour laquelle les décideurs pourraient retarder un assouplissement.

Divergences entre banques centrales

Notamment, alors que les banques centrales des marchés émergents ont commencé à réduire modestement leurs taux à mesure que l’inflation se rapproche des cibles, les principales banques centrales des marchés développés adoptent une position plus prudente. Par exemple, le message de la Fed — mettant l’accent sur la patience et la dépendance aux données — continue de décourager les paris agressifs sur un assouplissement.

Réaction du marché : réévaluation en temps réel

La réaction immédiate sur les marchés mondiaux a été visible à travers les principales classes d’actifs :

Les rendements obligataires ont augmenté : Les attentes de baisse de taux étaient fortement intégrées dans les marchés obligataires ces derniers mois. Avec le refroidissement de ces attentes, les rendements des obligations à 2 ans et à 10 ans ont augmenté, reflétant une probabilité moindre d’un assouplissement de la Fed à court terme.

Les actions prennent une pause : Les actifs risqués tels que les actions et les cryptomonnaies ont connu un rallye lorsque les attentes de baisse de taux ont augmenté. Mais à mesure que les marchés se sont réajustés, certains de ces gains se sont modérés, notamment dans les secteurs sensibles aux taux comme la technologie.

Volatilité des devises : Les monnaies perçues comme des « carry trades » ou liées à des économies à rendement plus élevé ont montré de la force, car les traders réduisent leurs paris sur des taux mondiaux plus faibles.

Selon Dragon Fly Official, cette réévaluation reflète une compréhension plus nuancée des fondamentaux macroéconomiques. Le marché a appris que, bien que l’inflation ait diminué par rapport aux extrêmes de l’ère de crise, elle n’est pas encore à des niveaux garantissant un maintien durable de la politique accommodante. En conséquence, le potentiel de plusieurs baisses de taux en 2026 — autrefois largement anticipé — est désormais considérablement réduit.

Implications pour la crypto et les actifs risqués

Dans le contexte des actifs numériques, le refroidissement des attentes de baisse de taux est important parce que :

La prime de liquidité diminue : Les cryptomonnaies sont souvent soutenues lors de périodes de liquidité abondante. Avec le report des baisses de taux, le capital risqué pourrait rester plus sélectif.

Corrélation avec les actions : Les marchés crypto ont montré une corrélation plus forte avec les actions américaines lors des cycles récents. À mesure que les actions s’ajustent à la nouvelle régulation des prix, la crypto pourrait également connaître des phases latérales ou correctives.

Changement de sentiment macroéconomique : Le sentiment des investisseurs tend à favoriser les actifs risqués lorsque les rendements réels diminuent. Si les rendements se stabilisent ou augmentent modestement, les rotations vers la sécurité pourraient s’intensifier.

Cependant, il est important de reconnaître que les marchés sont dynamiques. Même si les attentes se refroidissent maintenant, un ralentissement économique futur ou une nouvelle baisse de l’inflation pourrait remettre en question la tarification des baisses de taux.

Ce qu’il faut surveiller ensuite

Dragon Fly Official met en avant plusieurs points de données clés et événements susceptibles d’influencer la prochaine phase des attentes de politique monétaire :

Les prochaines publications de l’IPC et du PCE pour les États-Unis et la zone euro

Les procès-verbaux des réunions des banques centrales et les discours des principaux décideurs

Les indicateurs du marché du travail et de la confiance des consommateurs

Les enquêtes sur la croissance du crédit et les conditions de prêt

Ces indicateurs seront cruciaux pour évaluer si les attentes de baisse de taux se stabilisent, continuent de se refroidir ou finissent par s’inverser.

Conclusion

Le récent refroidissement des attentes de baisse de taux mondiaux n’est pas nécessairement baissier pour tous les marchés, mais il indique que les investisseurs réévaluent le rythme et la probabilité d’un assouplissement monétaire. Ce réajustement reflète des données économiques fondamentales plus solides et une communication prudente des banques centrales — en particulier dans les marchés développés. À mesure que le contexte macroéconomique évolue, les marchés continueront d’équilibrer croissance, inflation et risques politiques.

Pour l’instant, le récit est passé de « relâchement imminent » à « dépendance aux données et patience » — et ce changement pourrait être le thème macroéconomique déterminant du cycle actuel.