Acheter Cryptos

Payer en

USD

Acheter & Vendre

Hot

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Basique

Spot

Échangez des cryptos librement

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Convertir & Auto-investir

0 Fees

Tradez n’importe quel volume sans frais ni slippage

ETF

Soyez facilement exposé à des positions à effet de levier

Pré-marché

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Avancé

DEX

Effectuez des transactions on-chain avec Gate Wallet

Alpha

Points

Obtenez des actifs prometteurs dans le cadre d'un trading on-chain rationalisé

Bots

Trade en un clic avec des stratégies intelligentes automatisées

Copier

Accroître sa richesse en suivant les meilleurs traders

CrossEx Trading

Beta

Un seul solde de marge, partagé par toutes les plateformes

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

TradFi

Or

Tradez des actifs traditionnels mondiaux avec des USDT en un seul endroit

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Lancement Futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Trading démo

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

Levier Smart

New

Pas de liquidation forcée avant l'échéance, des gains à effet de levier en toute sérénité

Mint de GUSD

Utilisez des USDT/USDC pour minter des GUSD et obtenir des rendements de niveau trésorerie

Plus

Sujets populaires

Afficher plus156.72K Popularité

129.15K Popularité

35.85K Popularité

57.15K Popularité

406.92K Popularité

Hot Gate Fun

Afficher plus- MC:$2.33KDétenteurs:10.00%

- MC:$2.35KDétenteurs:20.00%

- MC:$0.1Détenteurs:00.00%

- MC:$2.33KDétenteurs:10.00%

- MC:$2.34KDétenteurs:10.00%

Épingler

Cette décote de 29 % sur le CEF est-elle une opportunité ou un piège ?

Une des erreurs les plus coûteuses que font les investisseurs en FPI ? Courir après la décote d’un fonds.

Il s’agit de la décote par rapport à la valeur nette d’inventaire (VNI).

Une grande décote a beaucoup d’attrait car cela signifie essentiellement que nous pouvons acheter les actifs d’un FPI—actions, obligations, REITs, actions de services publics, tout ce que vous voulez—pour moins cher que si nous les achetions nous-mêmes sur le marché libre.

Il est donc logique de toujours privilégier le FPI avec la plus grande décote, n’est-ce pas ? Après tout, les FPI versent en moyenne des dividendes supérieurs à 8 %, avec le portefeuille de mon service CEF Insider qui paie encore plus : 9,3 % au moment où j’écris ces lignes.

Recevez des alertes d’actualités d’investissement :

Inscrivez-vous

Et une grande décote ouvre la possibilité de gains importants en prix, en plus de ces versements élevés.

C’est, en fait, la bonne façon d’aborder les FPI—dans une certaine mesure. Mais ce n’est pas suffisant en soi ; lorsque nous voyons une grande décote (ou un dividende exceptionnel, d’ailleurs), nous devons aussi creuser pour comprendre ce qui se cache derrière.

Car une décote est parfois importante pour une raison. Et si une grande décote ne se réduit jamais, alors elle ne peut pas offrir cette poussée supplémentaire de hausse que nous souhaitons voir. En fait, elle pourrait même devenir un frein à nos gains.

Pour illustrer ce que je veux dire, regardons deux FPI situés aux extrémités opposées du spectre des décotes : le Bluerock Private Real Estate Fund (BPRE), avec une décote de 29 % au moment où j’écris, et le Reaves Utility Income Fund (UTG), avec une décote beaucoup plus faible de 1,1 %.

La question est simple : « Pourquoi l’écart entre ces deux décotes est-il si grand ? »

En partie, c’est dû à l’histoire unique de BPRE, que j’ai détaillée dans un article début janvier. L’histoire se résume ainsi : la gestion a transformé BPRE d’un fonds non coté, privé, en un fonds coté en bourse. Et les investisseurs, préoccupés par l’illiquidité des actifs immobiliers privés du fonds, ont rechigné, ce qui a entraîné une décote profonde.

Est-ce une opportunité pour nous ?

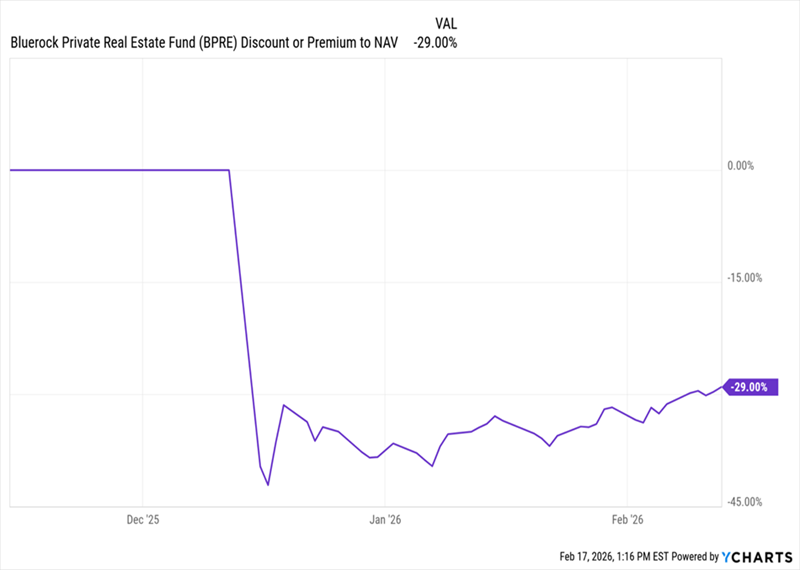

Simplement, non. D’abord, comme le montre le graphique ci-dessous, après que la décote du fonds est tombée sous 40 % juste après son IPO, elle est restée plus ou moins bloquée à ces niveaux très bas.

La décote de BPRE entre dans une glacière profonde

Cela ne me donne pas beaucoup d’espoir que cette décote atteigne des niveaux raisonnables de sitôt. Certes, elle a un peu remonté depuis ses creux, mais il lui reste encore un long chemin à parcourir avant d’atteindre la zone des 10 % ou moins, où beaucoup de FPI se négocient.

Et ce n’est que le début.

Une autre raison de cette décote pourrait être autre chose, au-delà des préoccupations de liquidité—notamment que près de 10 % des actifs du FPI sont placés dans un fonds monétaire.

Source : BlueRock Private Real Estate Fund

Cela peut ne pas sembler problématique au premier abord. Mais gardez à l’esprit que ce fonds, comme tous, facture des frais, donc les investisseurs paient littéralement les gestionnaires pour détenir de la trésorerie ici. Donc BPRE ne nous donne pas une exposition à 100 % à l’immobilier privé, comme le prétend son nom.

Ce qui soulève la question : pourquoi la gestion estime-t-elle nécessaire de détenir autant de liquidités ? Rappelez-vous, ce fonds est censé se concentrer sur l’immobilier privé, qui est devenu controversé récemment en raison de préoccupations concernant la liquidité.

En d’autres termes, c’est une classe d’actifs spéculative à détenir en ce moment, dans un FPI qui verse un dividende élevé de 7,8 %. Avec cela en tête, il est difficile de voir cette détention de cash autrement que comme une stratégie de gestion pour gagner du temps—en utilisant ces fonds pour couvrir le versement jusqu’à ce qu’il soit obligé de vendre des actifs. Ce qui n’est pas de bon augure pour la pérennité du dividende à long terme.

Reste à voir si ce scénario se réalisera ou non, mais c’est une autre raison pour laquelle nous ne devons pas attendre à ce que la décote du fonds sorte du sous-sol de sitôt.

Et UTG alors ?

Passons à UTG, qui est différente à bien des égards, même avant d’examiner la décote.

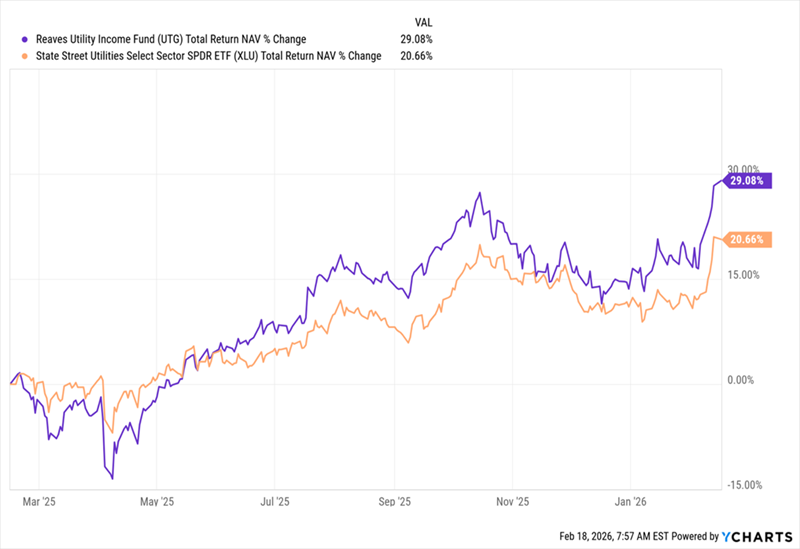

Le rendement d’UTG s’accélère

Ici, nous voyons la performance du fonds sur l’année écoulée (en violet) contre celle de l’indice de référence du secteur des services publics, le State Street Utilities Sector SPDR ETF (XLU), en orange.

Deux choses à noter : premièrement, il s’agit d’un rendement total de la VNI, donc la performance fondamentale du portefeuille, pas le prix du marché (qui correspond au rendement que nous obtenons du fonds).

UTG affiche aussi une forte performance sur la dernière décennie, avec un rendement annuel moyen d’environ 11 %, basé sur un rendement total du marché. XLU est similaire, à environ 10,9 %. Mais nous préférons toujours UTG pour une raison simple : il nous donne plus de son rendement en cash, avec un rendement actuel de 5,9 %, contre seulement 2,5 % pour XLU. Et le fait qu’il puisse dépasser XLU en pics—comme c’est le cas maintenant—renforce encore son attrait.

Ce n’est pas la seule bonne nouvelle. Le portefeuille d’UTG est diversifié à travers tout le pays, avec des géants comme NextEra Energy (NEE) en Floride ou Constellation Energy (CEG) dans le Maryland.

Et, contrairement à BPRE, UTG est entièrement investi dans des entreprises opérationnelles :

Le panier d’actions de services publics d’UTG

Source : utilityincomefund.com

Compte tenu de tout cela, la décote plus faible d’UTG est logique. Le marché a valorisé ce fonds près de sa VNI parce que, eh bien, c’est un excellent fonds de services publics qui vous donne une exposition au secteur tout en surpassant le rendement de 2,5 % de l’indice.

Une dernière remarque : aussi attrayant que ce rendement de 5,9 % puisse paraître, il est en réalité inférieur à la moyenne des FPI et à celle de notre portefeuille CEF Insider, qui s’élève à 9,3 %. Donc, même si UTG est un bon fonds à acheter maintenant, malgré sa décote plus petite et son dividende, il existe de nombreuses autres options si vous souhaitez plus de revenus dès maintenant—et des décotes plus profondes aussi.

Votre prochain gros “chèque de dividendes” est à portée de main (59 autres à venir !)

Et si je vous disais qu’en plus de versements de dividendes solides à des décotes importantes—et authentiques—nous allons aussi transformer une partie (peut-être même tout) de votre portefeuille en une machine à dividendes mensuels ?

Je parle d’un flux de trésorerie continu qui entre dans votre compte 5 fois par mois, pour un total de 60 versements de dividendes au cours des 12 prochains mois.

Votre rendement moyen ? 9,3 %.

C’est exactement ce que je veux vous aider à réaliser. Et les 5 fonds payant mensuellement que je mets en avant aujourd’hui détiennent la clé. Ils offrent :

J’ai préparé un rapport complet pour les investisseurs qui vous plonge dans ces 5 payeurs mensuels et vous montre exactement comment ils vont lancer votre flux de revenus de 60 dividendes pour les 12 prochains mois. Cliquez ici pour le lire et obtenir un rapport spécial gratuit révélant les noms et tickers de ces 5 fonds.

Où devriez-vous investir 1 000 $ dès maintenant ?

Avant de faire votre prochain trade, vous voudrez écouter ceci.

MarketBeat suit en permanence les analystes de recherche les mieux notés de Wall Street et les actions qu’ils recommandent à leurs clients chaque jour.

Notre équipe a identifié les cinq actions que les meilleurs analystes chuchotent discrètement à leurs clients pour acheter maintenant, avant que le marché plus large ne s’en aperçoive… et aucune des grandes actions n’était sur la liste.

Ils pensent que ces cinq actions sont les cinq meilleures entreprises à acheter dès maintenant…

Voir les Cinq Actions Ici

Guide des actions à fort intérêt de vente à découvert

Les analystes de MarketBeat viennent de publier leur top cinq des actions à vendre à découvert pour mars 2026. Découvrez quelles actions ont le plus d’intérêt de vente à découvert et comment les trader. Cliquez sur le lien pour voir quelles entreprises ont été retenues.

Obtenez ce rapport gratuit