Auteur : Top Innovation Zone Blockchain Research Institute

Au début mars 2026, le Center for Strategic and International Studies (CSIS) de Washington a publié un rapport de 147 pages intitulé « La puissance de l’innovation : la valeur stratégique de la poussée technologique de la Chine » (The Power of Innovation: The Strategic Value of China’s High-Tech Drive).

Scott Kennedy, dont le nom chinois officiel est Gan Side, est un politologue renommé aux États-Unis et un expert de premier plan sur la Chine. Son affiliation au CSIS, un think tank de premier plan à Washington, lui confère une influence considérable : parmi des centaines de think tanks, le CSIS est considéré comme au sommet de la pyramide, souvent « guidant la politique américaine dans ses interventions mondiales ».

Scott Kennedy adopte un style pragmatique, rationnel, et connaît très bien le fonctionnement de la Chine. Ces chercheurs jouent souvent le rôle de « diplomates officieux » (diplomatie de second rang).

Il est à noter qu’en septembre 2022 (pendant une période de strictes mesures de contrôle de l’épidémie en Chine), Scott Kennedy a été le premier think tank occidental à se rendre en Chine continentale pour une étude de terrain de plusieurs semaines, rencontrant directement des acteurs politiques et commerciaux chinois, ce qui témoigne de son réseau et de son poids en matière de communication entre la Chine et les États-Unis.

Ce rapport de poids aborde plusieurs questions :

Comment l’innovation technologique chinoise se transforme-t-elle en pouvoir géopolitique ? Pourquoi certains secteurs progressent-ils rapidement, tandis que d’autres stagnent ? Face à l’échec croissant de la « déconnexion », vers où se dirige la compétition technologique mondiale ?

1. La logique fondamentale du grand saut technologique

Au cours des dix dernières années, la politique technologique chinoise a évolué d’un modèle « échange de marché contre technologie » à une phase d’« absorption et digestion », puis à une nouvelle étape d’« innovation autonome » et de « priorité à la sécurité ». En particulier, depuis 2019, avec les sanctions américaines contre Huawei et d’autres entreprises, la pression extérieure a augmenté, mais a paradoxalement accéléré l’indépendance technologique de la Chine.

Kennedy cite dans son rapport une série de données :

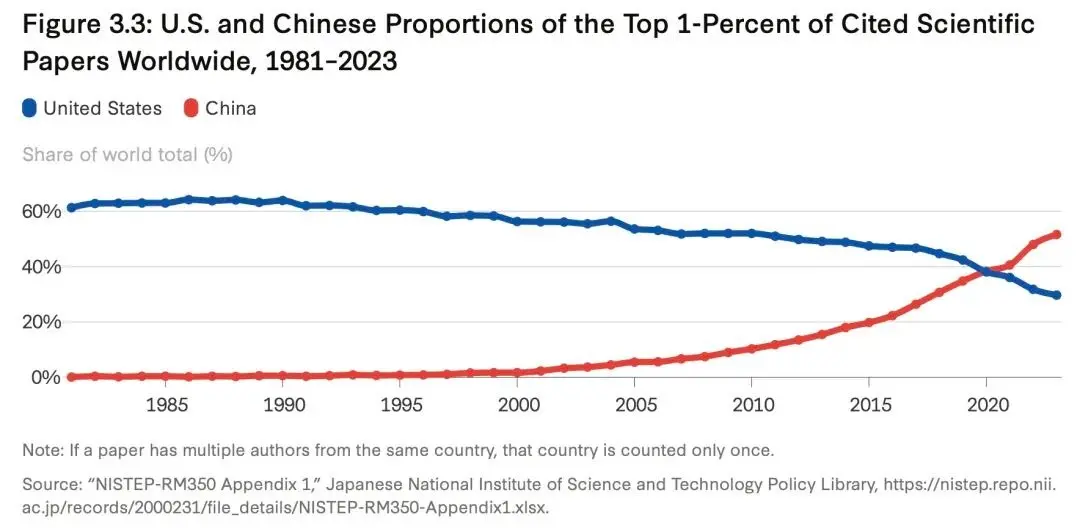

En 2023, les dépenses de R&D de la Chine, en parité de pouvoir d’achat, ont atteint 1 000 milliards de dollars, ce qui en fait la deuxième économie mondiale, consacrant plus de 2,6 % du PIB à la R&D, un investissement colossal. Lors des années de subventions les plus intenses, divers fonds industriels et politiques ont dépassé 250 milliards de dollars par an — assez pour racheter General Electric et faire la monnaie.

Ce « effort national » a porté ses fruits visibles :

D’abord, l’émergence de clusters d’innovation :

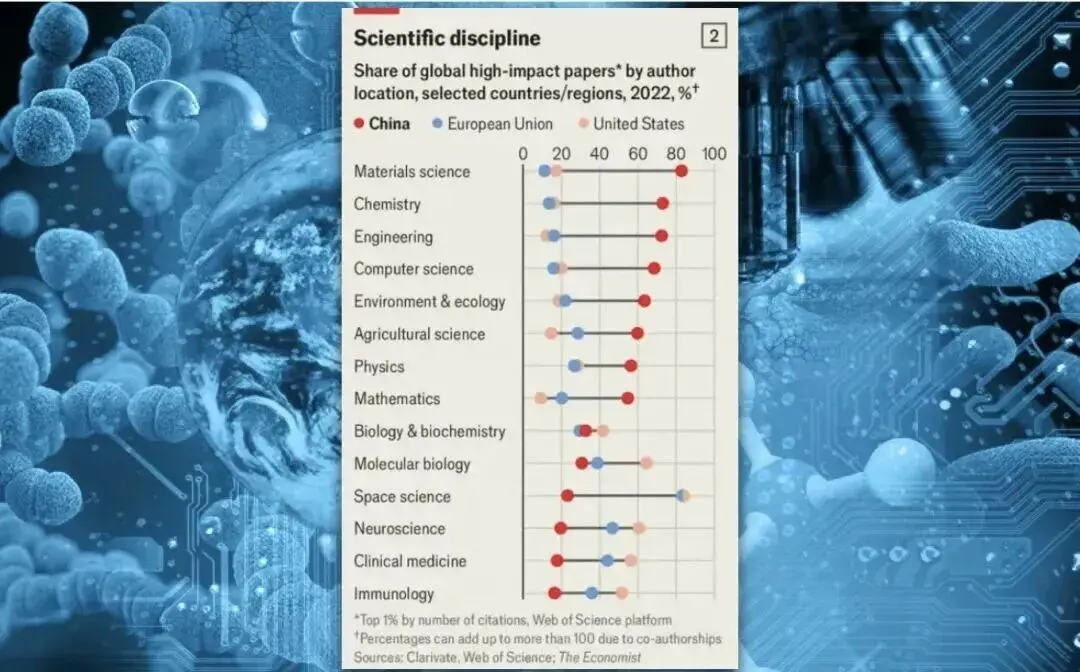

Selon l’indice mondial d’innovation (GII) de 2025, la Chine a gagné 10 places pour se classer 10e, avec 24 clusters d’innovation parmi les 100 meilleurs mondiaux (dont la région du delta de Pearl, en tête du classement mondial).

Les chiffres sur les brevets sont aussi encourageants : 13,3 brevets par 10 000 habitants.

Mais si vous faites un tour au marché de petits produits à Yiwu, vous constaterez que certaines « innovations » ne sont que des changements de couleur sur la poignée d’un tournevis. L’équipe de Kennedy a également remarqué cela, mentionnant dans une note de bas de page : « La qualité des brevets varie considérablement. »

Mais les chiffres ne racontent pas toute l’histoire.

Ce que les think tanks occidentaux perçoivent avec acuité, c’est que l’écosystème technologique chinois présente encore d’importantes faiblesses structurelles :

Par exemple, la productivité totale des facteurs (TFP), qui mesure la contribution réelle de l’innovation technologique, stagne presque en Chine. En d’autres termes, malgré d’énormes investissements, l’efficacité de la production n’augmente pas proportionnellement, et les subventions massives entraînent souvent une mauvaise allocation des ressources et une surcapacité.

Une problématique plus profonde concerne la fracture dans la structure des talents. La Chine forme chaque année 4 millions de diplômés en sciences et ingénierie (un véritable « bonus » pour l’ingénierie), mais il existe un écart entre ces talents et les avancées de pointe (Frontier Breakthroughs), ainsi qu’au niveau de l’éducation rurale et de la formation de base.

Il y a aussi ce sujet classique mais incontournable : la propriété intellectuelle.

L’écosystème d’innovation chinois est très performant dans la « diffusion à grande échelle » et l’« itération par ingénierie » — on vous donne un échantillon, et en un temps record, on peut le reproduire à moindre coût, voire l’améliorer.

Mais lorsque l’on doit créer un paradigme entièrement nouveau à partir de zéro, nécessitant un « espace d’essais et d’erreurs » extrêmement libre et un réseau mondial de talents interdisciplinaires de haut niveau, la rigidité du système devient un frein.

Cependant, la situation s’améliore indéniablement.

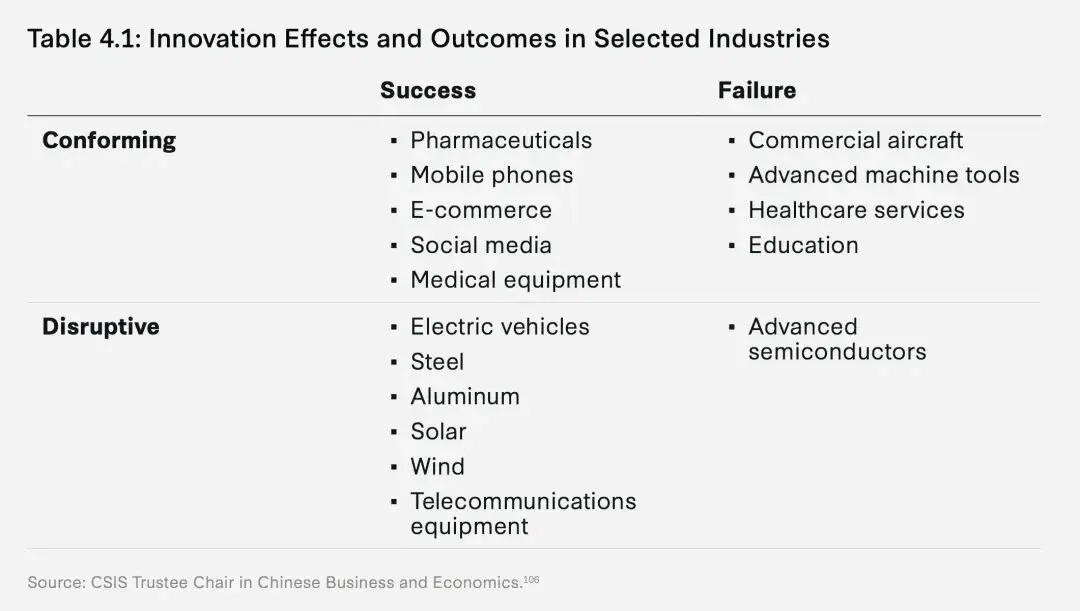

2. La règle des quatre quadrants

Le rapport présente un graphique en quatre quadrants, ce que nous considérons comme la partie la plus intelligente du rapport.

Trop de gens voient la technologie chinoise comme un tout — soit en pleine montée, soit sur le point de s’effondrer — mais cela ne correspond pas à la réalité.

Le rapport propose un « cadre différencié par secteur », classant le succès ou l’échec de la technologie chinoise en quatre quadrants, en fonction de la « complétude de l’écosystème national » et du « degré de couplage avec le marché mondial ».

Quadrant 1 :

Succès disruptif

Disruptive Success

En 2024, BYD a investi 21,9 milliards de dollars en R&D, employant 110 000 ingénieurs, ce qui dépasse le nombre total d’ingénieurs de toute l’industrie automobile de Detroit.

Mais l’argent et le personnel ne suffisent pas. Ce qui permet à BYD de dominer le marché mondial, c’est la « machine à broyer » du marché chinois des véhicules électriques.

Lors d’une étude à Shenzhen, Kennedy a constaté qu’un nouveau modèle passait de l’idée à la production en moyenne en 18 mois, contre 36 à 48 mois en Allemagne. En 2024, plus de 100 marques de véhicules électriques se livraient une guerre des prix sur le marché chinois, avec des marges à peine de quelques centaines de dollars par voiture.

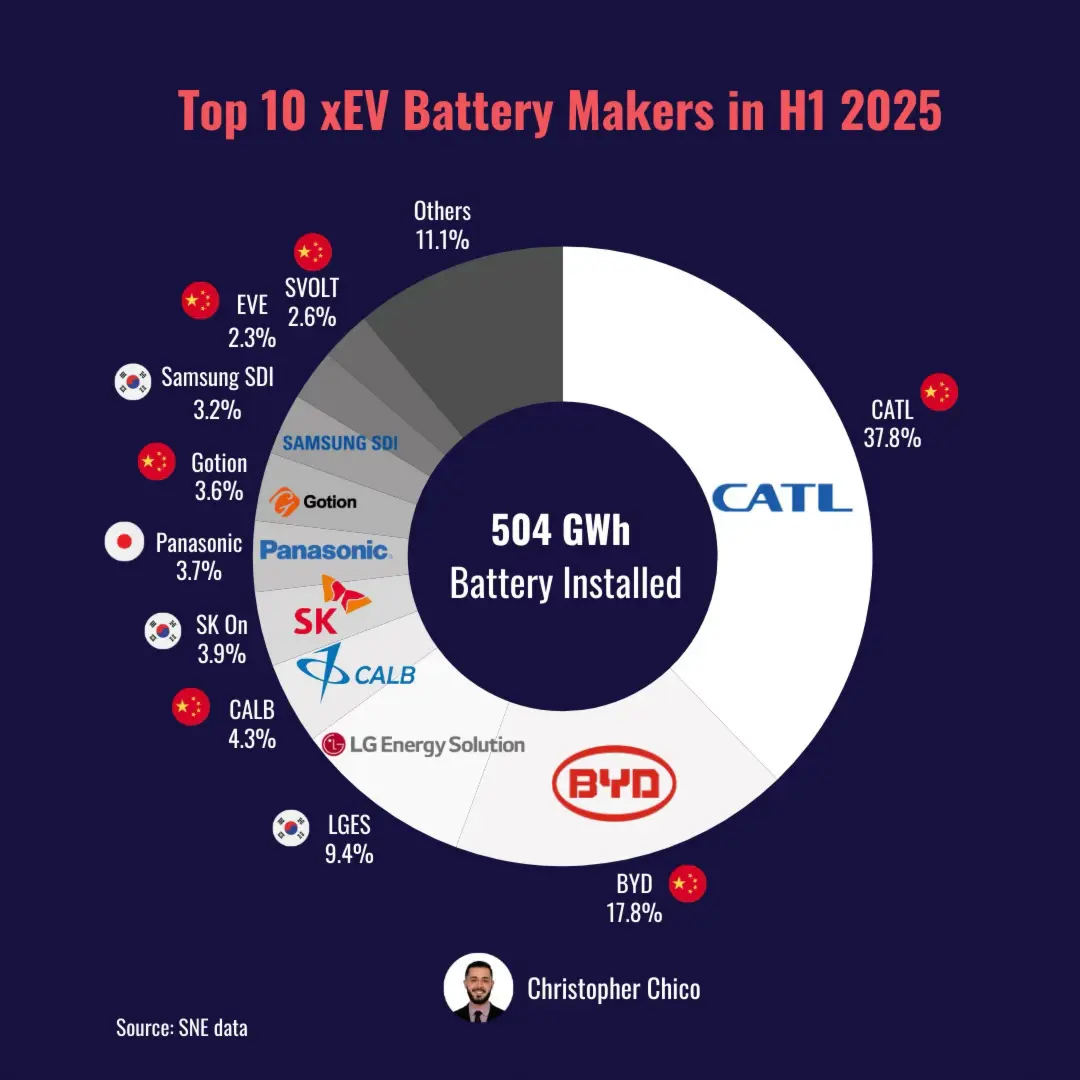

L’histoire de CATL est similaire.

Ils détiennent 38 % de la part mondiale de batteries, sans qu’aucune directive gouvernementale ne les pousse à le faire. C’est leur propre dynamique de marché qui les a conduits à construire des usines à côté des mines de lithium, à placer leurs centres de R&D à côté des constructeurs automobiles, formant une intégration verticale quasi obsessionnelle.

Quand vous pouvez transformer une batterie de la matière première au produit fini en 24 heures, alors que vos concurrents mettent deux semaines, le jeu change.

« Ceux qui survivent sont des espèces qui ont évolué, pas celles qui ont été conçues. »

Quadrant 2 :

Succès d’adaptation

Conforming Success

Si l’électrique est une « dépassement en courbe », la biotechnologie suit une autre voie — celle de « l’intégration profonde à la mondialisation ».

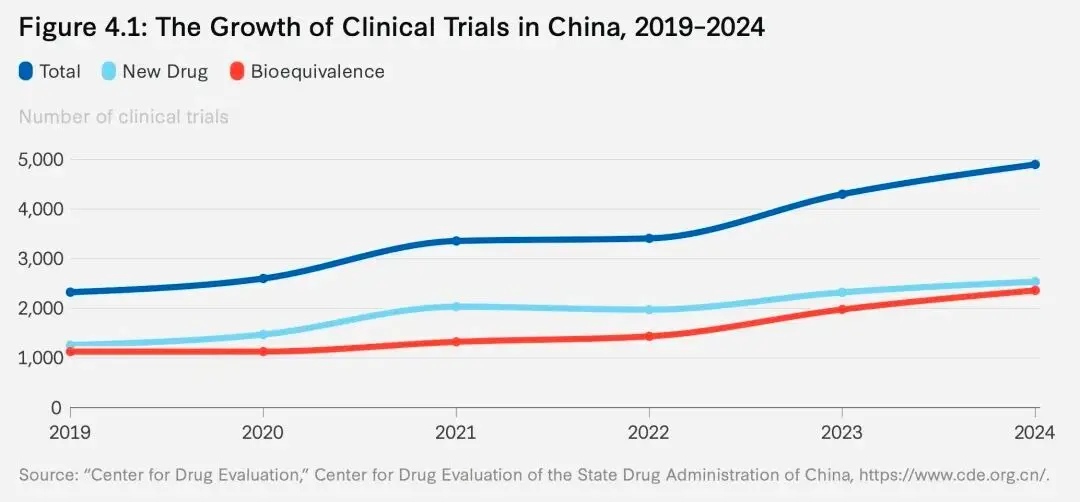

En 2023, la Chine représentait 39 % des essais cliniques mondiaux. La raison principale : ses hôpitaux peuvent recruter suffisamment de patients en trois mois, contre un an aux États-Unis. Le temps, c’est de l’argent, c’est aussi la durée de vie des brevets.

L’histoire de Hengrui Medicine est emblématique.

Ils n’ont pas cherché à inventer un nouveau mécanisme anticancer — cela nécessiterait des avancées fondamentales — mais ont recruté des talents de haut niveau à l’étranger, en se conformant aux normes de la FDA, et se sont intégrés dans le réseau mondial d’innovation.

En 2024, la Chine a lancé environ 1250 nouveaux médicaments, dont la majorité ne sont pas « first-in-class » (premiers dans leur catégorie), mais des « me-too » ou « me-better » (copiés ou améliorés). Mais commercialement, cela fonctionne parfaitement.

Quadrant 3 :

Échec disruptif / obstacle

Disruptive Failure

C’est la partie la plus décevante. Le fonds national a investi des centaines de milliards, et SMIC, Yangtze Memory, ont obtenu des ressources inimaginables.

Mais en 2026, la réalité est la suivante :

Sur la production de puces classiques (Legacy Chips, 28 nm et plus anciens), la Chine détient une capacité importante ; mais pour les processus avancés en dessous de 7 nm, TSMC et Samsung restent largement en tête.

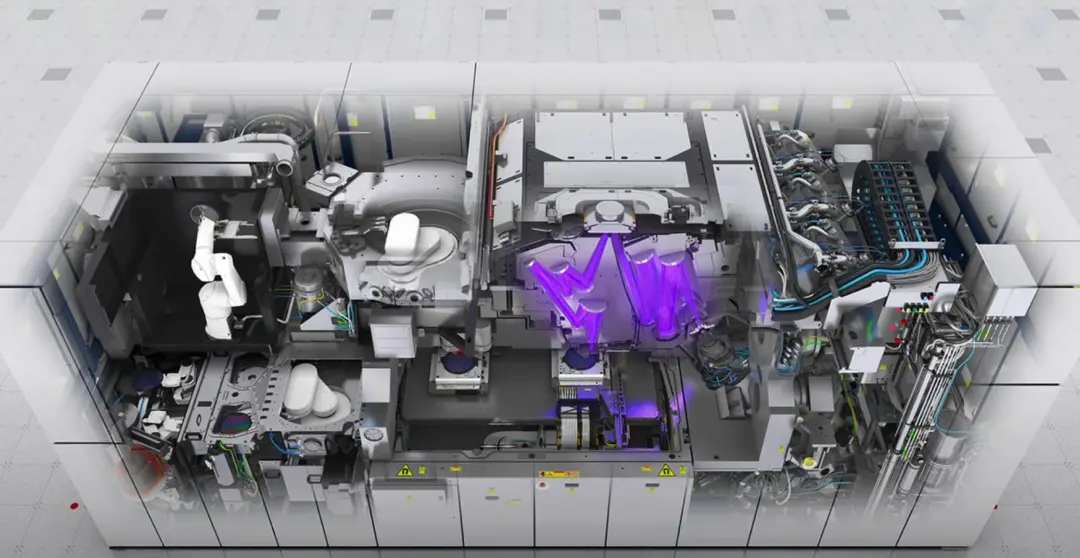

Les machines de lithographie EUV (extrêmement ultraviolet) à 2 milliards de dollars par unité, capables de produire en 3 nm, ne sont fabriquées que par ASML.

Le problème : la fabrication de semi-conducteurs n’est pas une industrie où l’on peut simplement dépenser plus pour réussir. Une machine EUV comporte 100 000 pièces provenant de plus de 5 000 fournisseurs mondiaux.

ASML peut produire cette machine parce qu’elle intègre la technologie optique allemande, la source laser américaine, et les matériaux spéciaux japonais.

C’est un système extrêmement complexe, nécessitant la collaboration de centaines de « champions cachés » à l’échelle mondiale.

Quadrant 4 :

Échec d’adaptation / inefficacité

Conforming Failure

L’exemple ici est le C919 :

Dans une industrie dominée depuis un demi-siècle par Boeing et Airbus, il ne suffit pas de protectionnisme ou de patriotisme pour fabriquer de bons avions.

En 2024, COMAC n’a livré que 16 C919.

En comparaison, Boeing a livré 348 avions, Airbus 735.

De plus, parmi ces 16 C919, 90 % des composants clés — moteurs (General Electric CFM International), systèmes de contrôle de vol (Honeywell), avionique (Rockwell Collins) — sont importés.

(Source : Boeing, Reuters) La figure montre des composants et fournisseurs du Boeing 787 Dreamliner (non à l’échelle).

(Source : Boeing, Reuters) La figure montre des composants et fournisseurs du Boeing 787 Dreamliner (non à l’échelle).

En réalité, les subventions politiques ne peuvent que lancer la machine. La véritable barrière à la création d’un « mur » technologique, ce sont l’efficacité extrême de l’ingénierie (comme pour EV) ou l’ouverture à un réseau mondial d’innovation (comme en biotechnologie).

Construire en cloison étanche est un grand interdit pour l’innovation technologique.