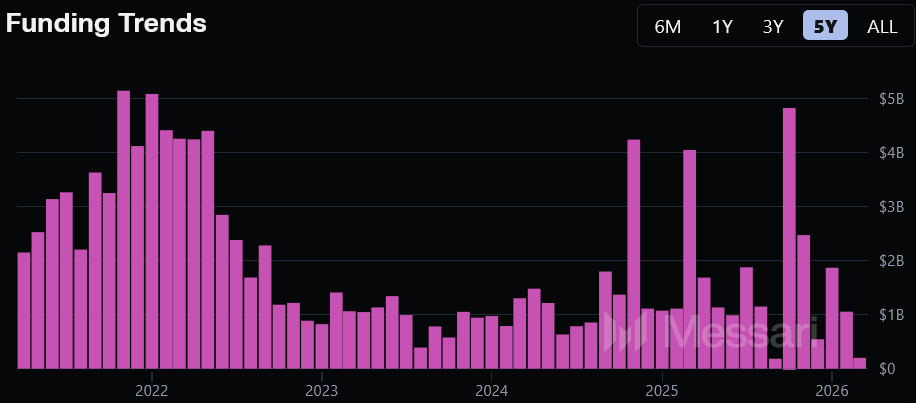

Selon le panorama des financements en cryptomonnaies publié par Messari dimanche, entre mars 2025 et mars 2026, le montant des financements en cryptomonnaies a augmenté de près de 50 % par rapport aux 12 mois précédents, mais le nombre de transactions réalisées a diminué de 46 %, avec une taille moyenne de transaction portée à 34 millions de dollars, soit une hausse annuelle de 272 %. Les investisseurs en capital-risque se concentrent désormais sur les tours de financement tardifs et stratégiques de grande envergure, plutôt que de participer largement aux projets précoces.

Transformation structurelle de la croissance des financements : la concentration du capital remplace la participation large

(Source : Messari)

(Source : Messari)

Les données de Messari illustrent un marché caractérisé par une « croissance globale mais baisse de la participation » :

Montant total des financements : augmentation de près de 50 % annuelle, expansion significative du capital

Nombre de transactions : baisse de 46 % en glissement annuel, contraction de l’activité transactionnelle globale

Taille moyenne des transactions : portée à 34 millions de dollars, augmentation de 272 % annuelle, avec une expansion notable des transactions de grande taille

Nombre d’investisseurs actifs : en baisse de 34,5 %, tombant à 3 225, ce qui indique une réduction de la base des participants au marché

Eric Turner souligne que « la concentration du capital est fortement orientée vers les financements tardifs et stratégiques de grande envergure », en illustrant avec les données de février : le total des financements en cryptomonnaies ce mois-là s’élevait à 795 millions de dollars, dont 44 % concentrés dans trois transactions, illustrant un effet de concentration évident.

Les trois principales levées de fonds de février : une domination structurelle des tours de grande envergure

Ces trois transactions reflètent la caractéristique structurelle actuelle du marché des financements en cryptomonnaies — de grandes tailles, en phase tardive, stratégiques :

Tether a investi 200 millions de dollars dans la plateforme de marché en ligne Whop, la plus grande opération du mois, illustrant l’expansion stratégique des institutions crypto, notamment des stablecoins, vers le secteur technologique traditionnel.

Le marché de prédiction en face-à-face pour les événements sportifs, Novig, a levé 75 millions de dollars lors d’un tour de série B mené par Pantera Capital, un exemple représentatif de la reconnaissance institutionnelle du secteur des marchés de prédiction.

ARQ, une application fintech en Amérique latine axée sur les stablecoins, a levé 70 millions de dollars en série B dirigée par Sequoia Capital, montrant l’engagement continu des grands fonds de Silicon Valley dans le déploiement de la finance cryptographique sur les marchés émergents.

Il est important de noter que le chiffre de 795 millions de dollars de février a diminué de 65,3 % par rapport aux 30 derniers jours, témoignant d’une forte volatilité mensuelle, fortement influencée par les transactions de premier plan.

Fossé de financement dans le secteur : stagnation des grands VC et effet de diversion vers l’IA

Eric Turner met également en lumière un problème structurel préoccupant : à l’exception de Dragonfly Capital, aucune autre grande société de capital-risque en cryptomonnaies n’a récemment réalisé de nouvelle levée de fonds de série A, ce qu’il qualifie de « besoin de nouveaux fonds dans le secteur ». Cela indique que, bien que le capital global sur le marché soit en croissance, le pool de capitaux de la première marché se stabilise, ce qui soulève des inquiétudes sur la durabilité à long terme.

Par ailleurs, certains investisseurs commencent à rediriger leurs fonds vers l’intelligence artificielle et le calcul haute performance (HPC), la concurrence pour le capital venant de secteurs adjacents. Selon Messari, les investisseurs en cryptomonnaies les plus actifs ces trois derniers mois sont Coinbase Ventures, QUBIC Labs et Somnia.

Concernant le financement précoce, Messari note que le nombre de deals reste élevé mais « assez dispersé », comme l’illustre l’exemple d’Interstate, qui a levé 1,5 million de dollars auprès de plus de 15 participants (dont Bloccelerate VC et l’ange Sergey Gorbunov), indiquant que le marché early-stage conserve une certaine diversité mais à une échelle relativement modeste.

Questions fréquentes

Quelle est la principale raison de la croissance de 50 % du financement en cryptomonnaies au cours des 12 derniers mois ?

Selon Messari, la croissance est principalement alimentée par l’expansion des tours de financement tardifs et stratégiques, avec une taille moyenne de transaction portée à 34 millions de dollars (croissance annuelle de 272 %). La concentration du capital permet, malgré une baisse de 46 % du nombre de transactions, d’atteindre une croissance totale d’environ 50 % du montant total financé.

Comment la situation actuelle du financement en cryptomonnaies se compare-t-elle aux pics de 2021-2022 ?

Novembre 2021 et mai 2022 ont été des pics historiques pour le financement en cryptomonnaies, avec des financements mensuels atteignant 4 milliards de dollars. Depuis, ce seuil n’a été dépassé que trois fois. Bien que le chiffre d’affaires annuel ait augmenté ces 12 derniers mois, l’échelle globale reste bien inférieure aux niveaux de 2021-2022.

Quel impact la stagnation des grands VC en cryptomonnaies pourrait-elle avoir sur le secteur ?

Eric Turner indique qu’à l’exception de Dragonfly Capital, aucune autre grande société de VC en cryptomonnaies n’a récemment réalisé de nouvelle levée de fonds de série A. La stagnation de l’alimentation du pool de capitaux de la première marché pourrait mettre à mal la disponibilité à long terme de fonds d’investissement, et Turner affirme que « le secteur a besoin de nouveaux fonds ».

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.