Auteur : Joel John, Siddharth, Saurabh Deshpande

Traduction : Felix, PANews

Sous l’impact de l’IA, le secteur de la cryptomonnaie traverse une période de morosité. Les fonds de capital-risque se retirent, les fondateurs envisagent de se reconvertir dans l’IA. La cryptosphère vaut-elle encore la peine d’être maintenue ? Récemment, Decentralised.co a analysé les revenus des protocoles à partir de données, indiquant que la valorisation des actifs cryptographiques revient à la rationalité, et que l’ère des primes élevées sur les tokens d’infrastructure est terminée. Les fondateurs doivent abandonner les narratifs creux, bâtir des modèles commerciaux basés sur de véritables revenus et une véritable barrière à l’entrée, et donner de vrais droits aux tokens. Voici le détail :

L’indice de “peur et cupidité” du marché crypto est à son niveau le plus bas de l’histoire. Pourtant, sa rentabilité atteint des sommets inédits. Depuis 2018, DeFiLlama a suivi 748 milliards de dollars de frais générés par des protocoles natifs, dont près de la moitié (314 milliards) ont été produits entre janvier 2024 et juin 2025, sur 18 mois.

Après plusieurs trimestres de performance record au cours des huit dernières années, pourquoi le secteur reste-t-il encore plongé dans la peur ?

Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerelend, Grix Finance, Parsec Finance, Angle Protocol, Step Finance : ces douze projets ont tous fermé ces deux derniers mois. Ces produits, en activité depuis plusieurs années, ont été créés par des fondateurs passionnés. Par ailleurs, OKX, Mantra, Polygon Labs, Gemini et Binance ont aussi procédé à des licenciements.

Le nombre de participants aux conférences du secteur diminue, les fonds se tournent vers l’IA, et les développeurs affluent vers cette technologie. Cette morosité apocalyptique est bien réelle. “Si tu es encore dans la crypto, reconvertis-toi dans l’IA”, voilà ce que pense désormais la majorité.

Mais, faut-il vraiment faire cela ?

Ces dernières semaines, nous avons beaucoup réfléchi à cette question. Lorsqu’une nouvelle technologie apparaît, le marché lui accorde d’abord une prime en raison de sa nouveauté et de sa vision ambitieuse. Au XIXe siècle, près de 6 % du PIB britannique était investi dans les actions ferroviaires. D’ici 2026, les dépenses en capital des géants du cloud représenteront 2 % du PIB américain. Mais quand la réalité s’impose, la tendance technologique revient à une valorisation plus rationnelle. La clé est de voir si, après la rationalisation, un secteur peut encore prouver sa valeur.

Cet article analysera l’évolution historique des revenus des cryptomonnaies, la fidélité des utilisateurs générée par ces flux financiers, et la nature des barrières à l’entrée dans le secteur.

Analyse des comptes

Depuis la naissance de la cryptosphère, les entreprises natives ont toujours généré des revenus. Des exchanges comme Bitmex, Binance ou Coinbase sont très rentables. Elles sont centralisées, détenues par peu de personnes, et leurs revenus ne sont pas publics. En revanche, des infrastructures DeFi comme Uniswap ou Aave ont changé la donne : les utilisateurs peuvent consulter les revenus quotidiens des protocoles.

On espérait que la valorisation des tokens lors de leur transaction reflète l’activité économique générée par ces infrastructures.

En 2022, les revenus des DEX représentaient 28,4 %, pour un total de 2,27 milliards de dollars cette année-là. La situation est similaire dans le secteur du prêt, très concentré : Aave et Compound représentent 82 % de tous les frais de prêt. Bien qu’il existe des leaders, on attend aussi beaucoup des protocoles en croissance, cherchant à conquérir des parts de marché.

Cette technologie est encore très récente, donc la valorisation reste élevée.

L’expansion des cryptos dans le domaine des consommateurs suit également. Les NFT incarnent une vision pleine d’espoir : mettre la valeur culturelle sur la blockchain. Des célébrités bien connues changent leur avatar (PFP) sur X, pensant que cela se traduira par une adoption massive. OpenSea a généré 1,55 milliard de dollars de revenus, représentant 71,7 % de tous les revenus NFT. Avec le recul, cette valorisation de 13 milliards de dollars ne paraît pas si absurde, et cette plateforme pourrait devenir une entreprise monopolistique à long terme.

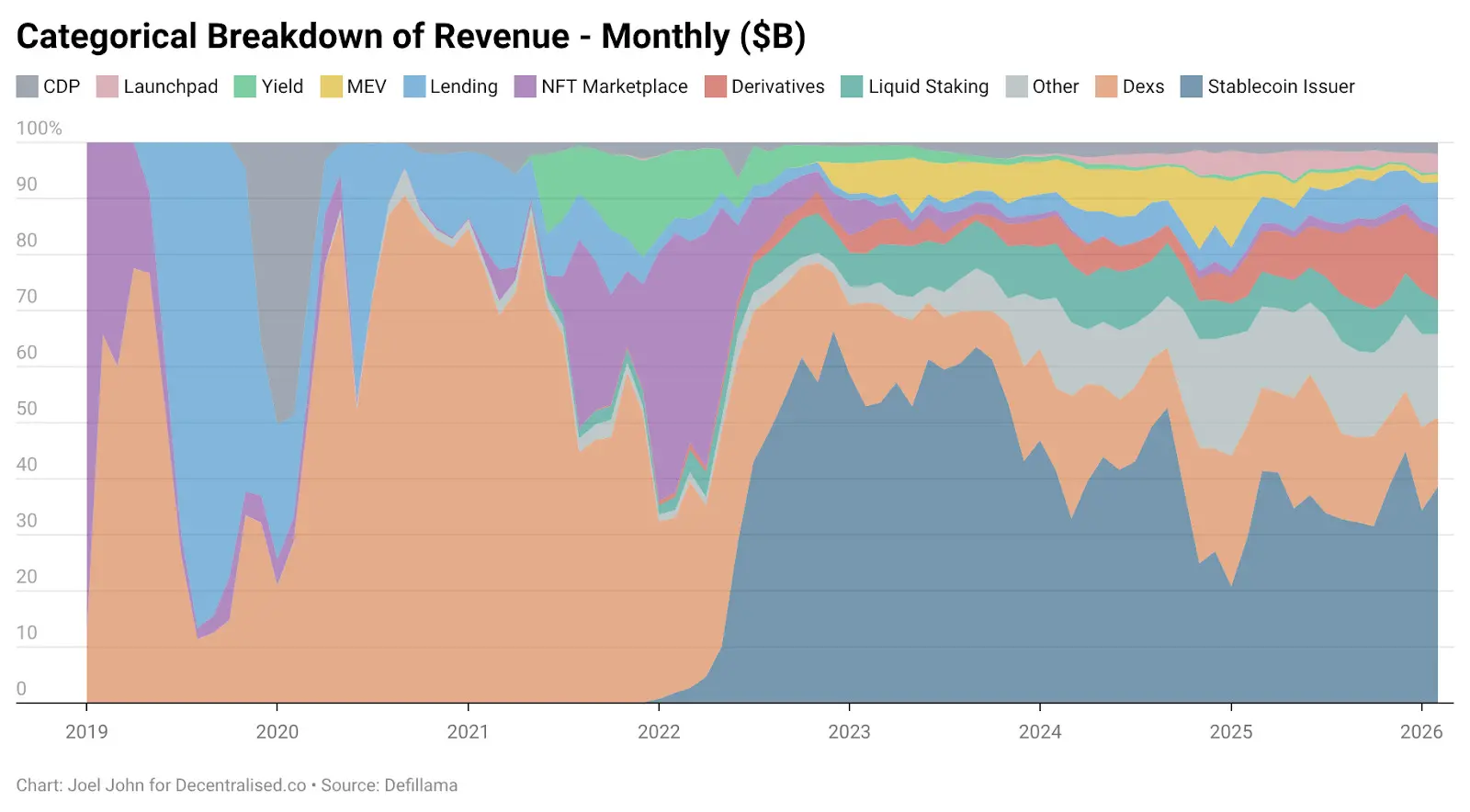

Mais le destin en a décidé autrement. D’ici 2025, la part des NFT dans le total des revenus sera inférieure à 1 %. Nous avons vécu un “moment Beanie Baby”, sans en conserver de souvenirs physiques. En revanche, malgré leur croissance rapide, les DEX n’ont pas réussi à faire croître leur valorisation. En 2023, ils ont généré 5,03 milliards de dollars de frais, contre 1,65 milliard pour les plateformes de prêt. Ces deux secteurs représentent 22,9 % des frais totaux, contre 33,1 % en 2022.

Leur part dans l’activité économique globale a diminué, tout comme leur valorisation.

Alors, quels secteurs ont connu la croissance ? Comment ont évolué les modèles commerciaux natifs depuis 2022 ?

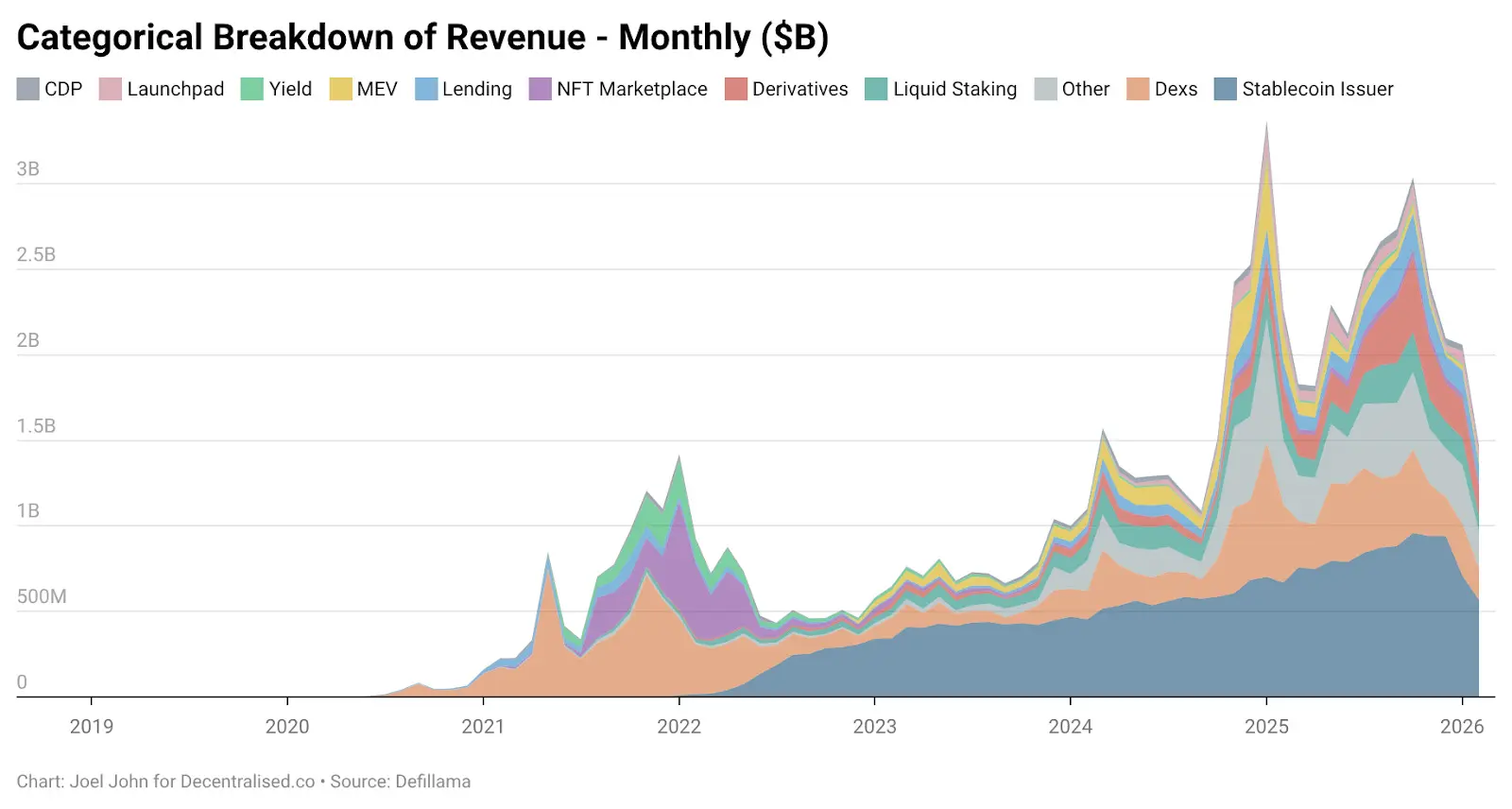

Le graphique ci-dessous donne quelques indices.

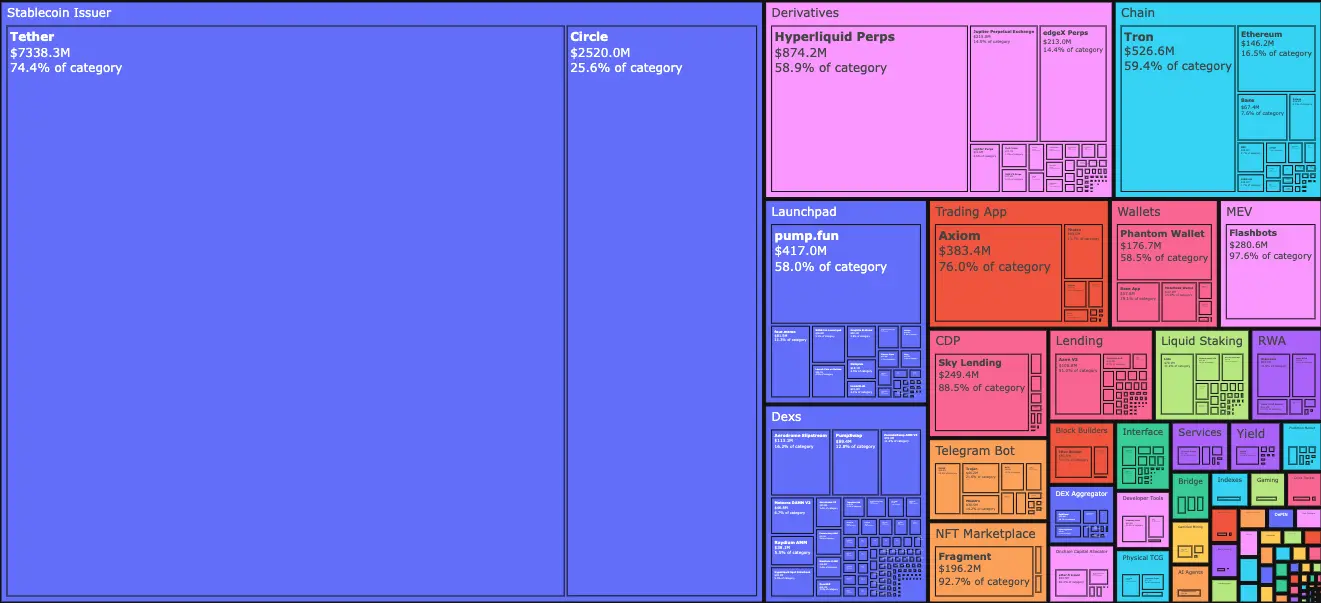

En janvier 2026, Tether et Circle, émetteurs de stablecoins, représentaient 34,3 % de tous les frais. En d’autres termes, pour chaque dollar gagné dans ce secteur, 0,34 dollar allait à ces deux entreprises. Propulsés par les T-bills américains, leurs revenus sont passés de 4,95 milliards de dollars en janvier 2023 à 9,89 milliards en 2025. Pour des produits financiers de niveau bancaire, c’est une croissance de start-up. Les revenus de Tether sont presque trois fois ceux de Circle.

Ce succès s’explique par deux facteurs majeurs.

Le premier est la demande. Les pays du Sud global ont toujours besoin d’outils pour se couvrir contre l’inflation locale et assurer la libre circulation des fonds. Le dollar, même sous forme numérique, comble ce vide, ce que la monnaie locale ne peut faire. La fuite des capitaux est une tendance inévitable.

Le second est la structure des coûts. La blockchain supporte tous les coûts liés à l’activité de stablecoin. Contrairement aux banques traditionnelles ou fintechs, Tether et Circle n’ont pas besoin d’embaucher massivement en fonction de l’émission on-chain. Émettre 1 milliard de dollars sur la blockchain, puis transférer 100 milliards, coûte presque rien.

Ces deux forces s’entrelacent. D’un côté, la demande pousse à l’émission de stablecoins, les citoyens votant avec leur argent ; de l’autre, la courbe des coûts s’aplatit. Leur interaction fait de l’émission de stablecoins l’une des activités les plus efficaces en capital de l’histoire financière.

Pour bâtir une barrière à l’entrée, la stabilité, la conformité et l’effet de réseau* (PANews : pour certains éléments qui ne disparaissent pas naturellement, comme une technologie ou une idée, leur durée de vie prévue est proportionnelle au temps déjà existant. Plus ils survivent longtemps, plus leur espérance de vie restante augmente) * doivent être assurés. Peu d’émetteurs peuvent résister à plusieurs cycles. Tether et Circle détiennent presque 99 % de tous les revenus de stablecoins. Pourquoi ? Parce qu’elles bénéficient de leur avantage de premier arrivé. La synergie créée par leur intégration dans plusieurs exchanges leur confère une “légitimité” que la seule technique ne peut offrir.

Tether a été lancé initialement sous forme de sidechain sur la plateforme Omni. Lent et peu pratique, il est accessible via des plateformes OTC et des canaux d’échange courants. C’est une barrière de distribution, pas une barrière technique. Les fondateurs natifs de la crypto ont souvent du mal à reproduire cette barrière uniquement par le code.

Les stablecoins profitent de l’effet de réseau.

Bientôt, une autre catégorie de cryptomonnaies bénéficiera aussi de cette barrière de distribution.

Le marché ne demande aujourd’hui qu’un peu de liquidité

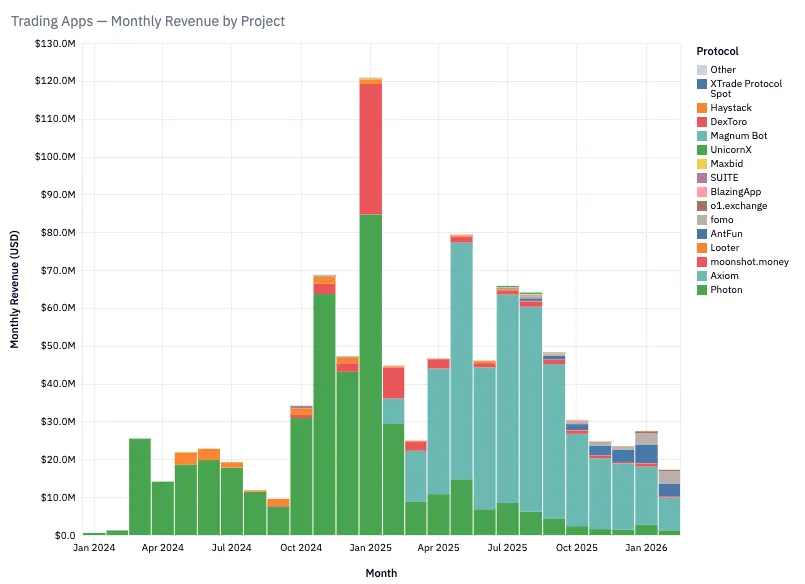

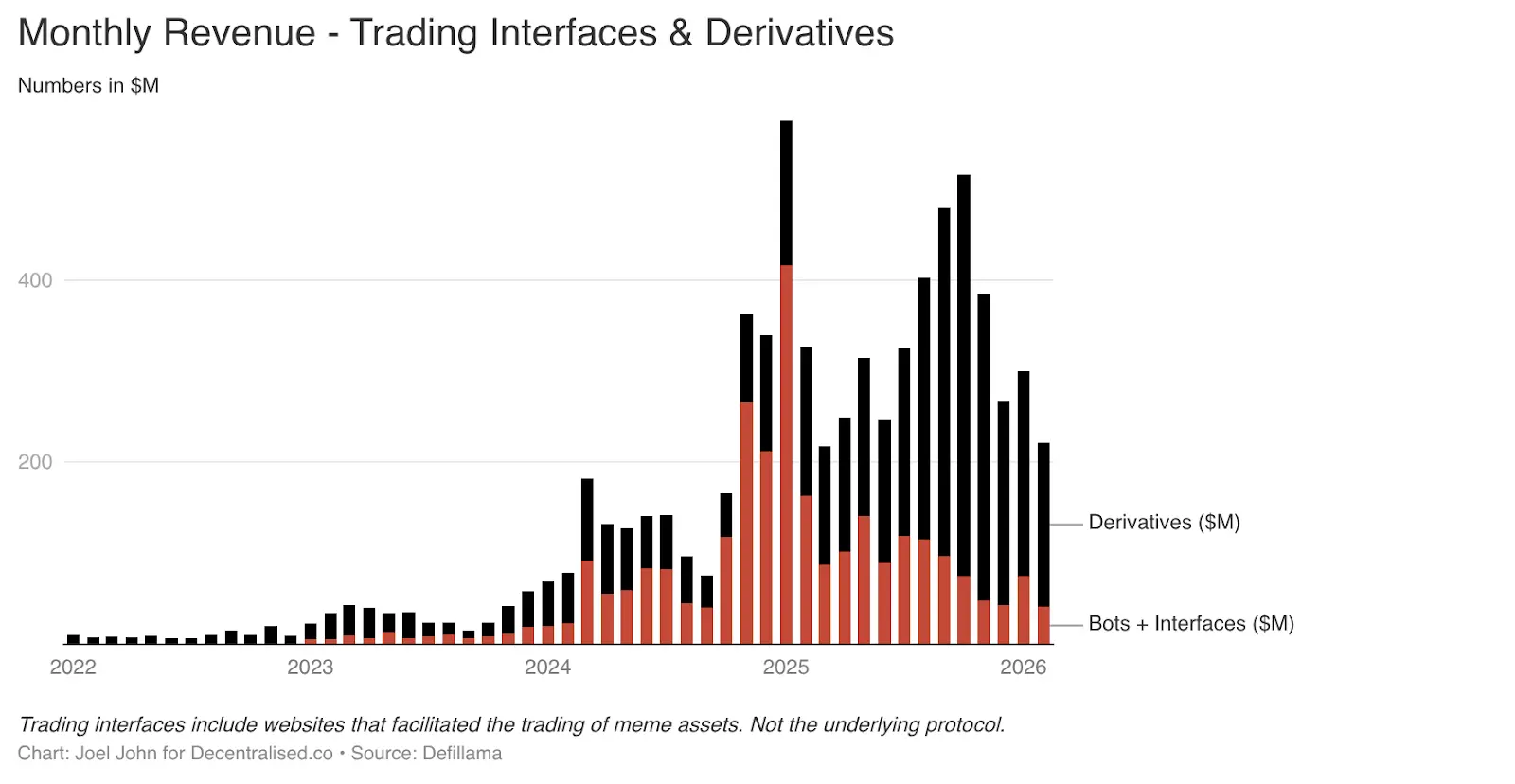

Dans deux articles précédents, nous avons exposé l’idée que “la cryptomonnaie est une économie de transaction”. L’un s’intitulait “Flux de capitaux”, l’autre, l’an dernier, “Tout est marché”. Ce que nous n’avions pas anticipé, c’est la croissance rapide des produits de trading construits autour de bots Telegram et d’interfaces de trading.

Seuls ces deux domaines, d’ici janvier 2025, auront généré 575 millions de dollars de frais. La demande des consommateurs explique cette tendance. Les tokens meme et les contrats perpétuels permettent aux utilisateurs de faire rapidement des profits. Pour obtenir ces gains rapides, ils sont prêts à payer des frais élevés. Entre 2022 et 2025, cette catégorie est passée de 1 % à un peu plus de 15 % du total des revenus.

Des produits comme TryFomo ou Moonshot, en se concentrant sur l’utilisateur final, ont généré plusieurs millions de dollars de revenus. Leur technologie n’est pas complexe. Leur avantage réside dans l’agrégation des composants natifs de la crypto et leur intégration pour offrir une meilleure expérience utilisateur. Grâce à des outils comme Privy, les développeurs n’ont plus besoin d’inciter à la liquidité ou de gérer des portefeuilles.

Les fonctionnalités natives qui nous enthousiasmaient en 2022 sont aujourd’hui matures. Des applications comme BullX ou Photon s’appuient sur ces fonctionnalités. Entre janvier 2024 et février 2026, cette activité a généré environ 1,93 milliard de dollars de frais de transaction.

Les actifs meme présentent un défaut fatal : leur simplicité et leur forte cyclicité. Vous avez déjà reconnu cela ? C’est parce que les NFT et les jeux Web3 ont connu des poussées similaires, suivies de krachs. Cette cyclicité est à la fois une faiblesse et une caractéristique de la crypto. Nous y reviendrons plus tard. Mais pour l’instant, concentrons-nous sur la destination des revenus.

Les exchanges de contrats perpétuels (et plus tard, les marchés de prédiction) représentent une voie à long terme. PumpFun démocratise l’émission d’actifs via les tokens meme, mais ce jeu n’est pas équitable.

Finalement, le marché a compris que les tokens meme finiront par disparaître. Les rêves de devenir millionnaire en achetant des tokens “ShibaInuYouShouldShareThisNewsletter” se sont envolés. Personne ne veut plus gérer un portefeuille de tokens aléatoires, ils veulent prendre des risques. Les exchanges perpétuels répondent précisément à cette demande.

On peut trader avec un levier très élevé du Bitcoin, Solana ou Ethereum. Les market makers et traders cherchant une alternative centralisée se ruent vers ces plateformes. La clé de leur succès : la liquidité. Hyperliquid domine, avec une profondeur d’ordre comparable à celle des exchanges centralisés. Sans cette parité, il n’y aurait aucune raison pour que les utilisateurs migrent. Au cours des trois dernières années, Hyperliquid et Jupiter ont capté la majorité des frais dans cette catégorie.

Les exchanges de contrats perpétuels et plateformes de trading ont levé le voile sur le mystère de la crypto. Ils montrent clairement que gagner de faibles commissions sur le trading à haute fréquence est la véritable voie de la rentabilité. Ces “plateformes de trading meme” et exchanges perpétuels sont comme des machines à produire de la dopamine, en emballant et en vendant le risque.

L’un d’eux deviendra une technologie financière centrale, utilisée même le week-end par des gens du monde entier pour trader des biens, des actions et des actifs numériques. Les applications natives blockchain ont reproduit les fonctionnalités longtemps offertes par Robinhood ou Binance : des canaux d’investissement en capital-risque.

La disparition des protocoles

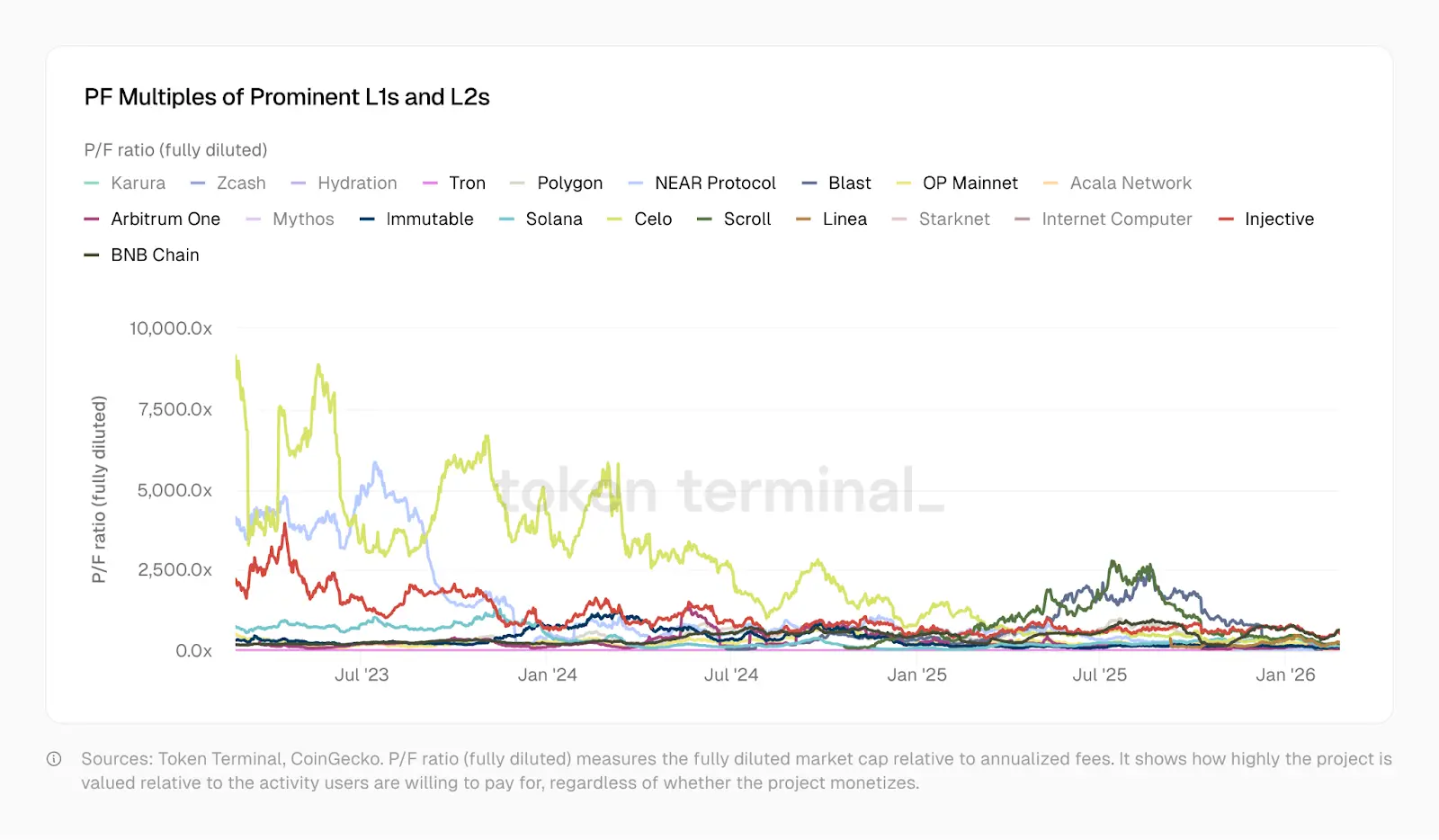

Avez-vous remarqué qu’on n’a pas encore évoqué les protocoles ? Ceux qui enregistrent tous les flux financiers sur Internet ? C’est parce que leur histoire est totalement différente (mais tout aussi importante). Ils sont victimes de la prime de nouveauté, qui s’érode peu à peu.

En janvier 2023, le PF (Price to Fee ratio) d’Optimism était de 465, celui de Solana de 706, et ceux d’Arbitrum et BNB d’environ 206. Aujourd’hui, Solana est à 138, Arbitrum à 62, OP à 37. Polygon se rapproche d’une fintech, avec un PF de 20. Trons soutient l’écosystème stablecoin, avec un PF de 10,2. Depuis, Optimism, Solana, Arbitrum et Polygon ont tous développé des produits plus complexes, avec plus d’utilisateurs, une meilleure liquidité, et des suites d’applications financières plus sophistiquées.

Le discount de leur PF reflète l’opinion du marché.

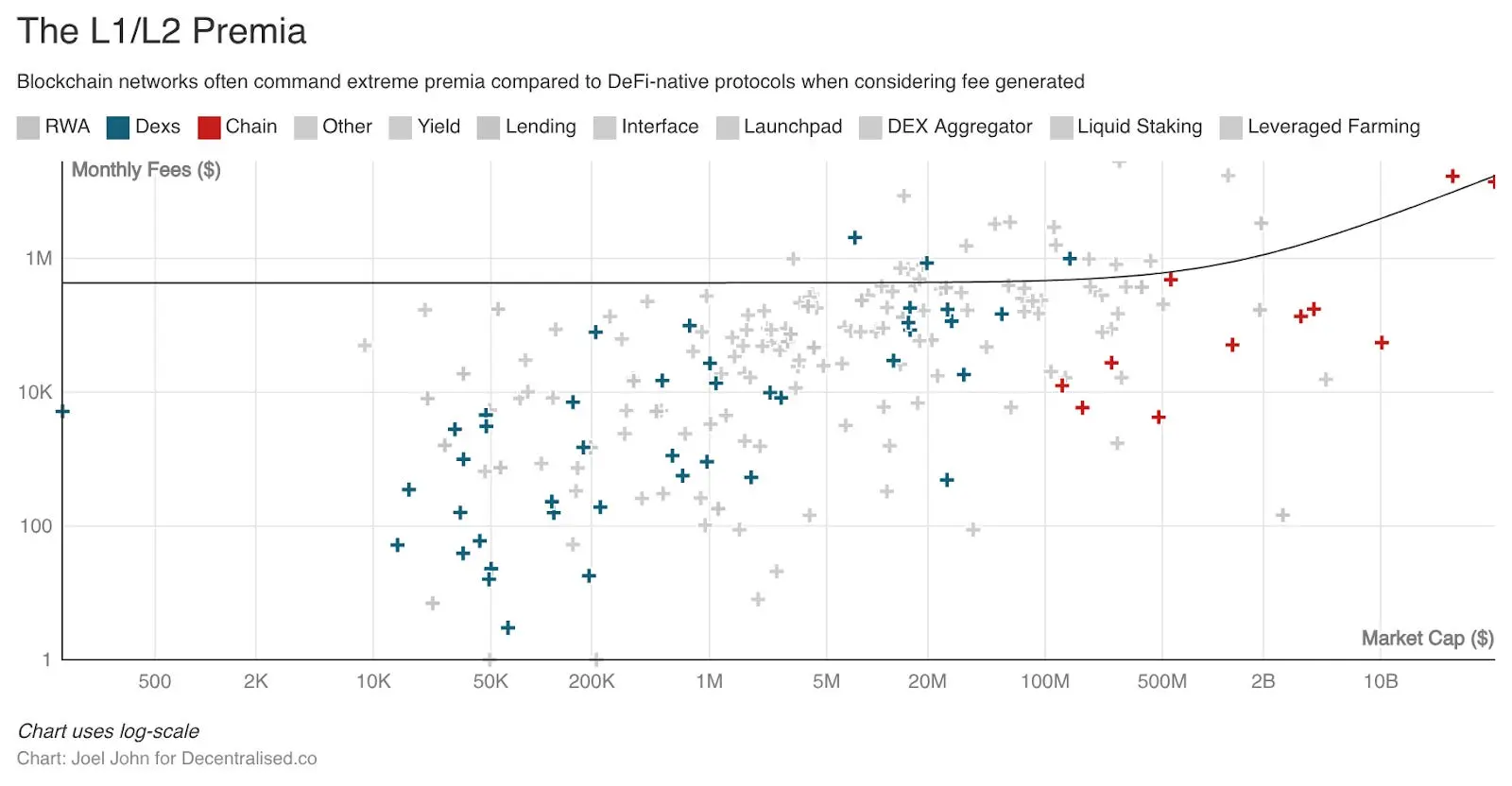

Historiquement, les infrastructures ou projets L1 et L2 indépendants se négociaient avec des primes très élevées. Si cette prime était bien investie, elle aurait permis de créer de nouveaux systèmes économiques. Elle aurait permis de financer des développeurs pour bâtir des applications réellement utiles pour le grand public. Mais la nature open source des produits et la facilité de tokenisation ont conduit à la multiplication de copies identiques sur une trentaine de réseaux, détruisant la composabilité.

Ce n’est pas grave, car nous disposons de ponts inter-chaînes, de messageries cross-chain, et d’innombrables autres mécanismes de transfert de fonds. Mais la valeur de tous ces mécanismes diminue constamment.

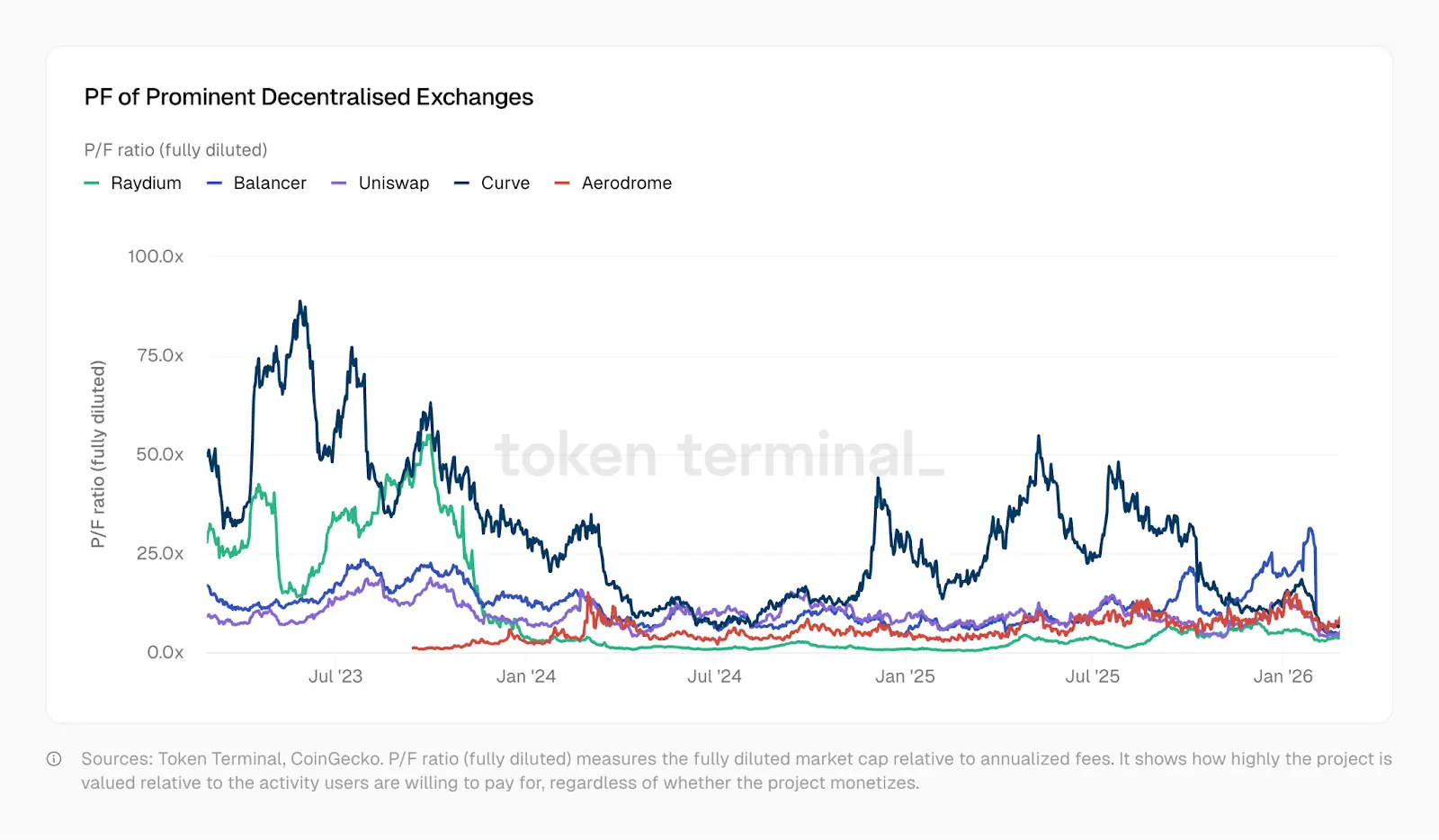

Prenons l’exemple des projets DeFi fondamentaux. La surabondance de choix et le manque d’innovation ont fait chuter leur valorisation, même si ces projets ont effectivement généré plus d’activité économique. Le marché est très fragmenté, avec de nombreux choix pour les investisseurs. La “décéntralisation” ou la nouveauté blockchain ont depuis longtemps disparu. Kamino, Euler, Fluid, Meteora, PumpSwap, etc., ont émergé, mais leurs ratios prix-frais sont inférieurs à ceux de 2022. Comme le montre le graphique TokenTerminal ci-dessous, le ratio prix-frais des DEX a fortement chuté entre 2023 et 2025. Certains exchanges ont aujourd’hui un ratio aussi bas que 1.

En d’autres termes, leur valorisation est inférieure aux frais qu’ils génèrent dans un an. Un paradoxe étrange apparaît : alors que la valorisation des protocoles sous-jacents (DeFi ou Layer1) diminue, les applications construites dessus génèrent des revenus plus importants en un temps plus court.

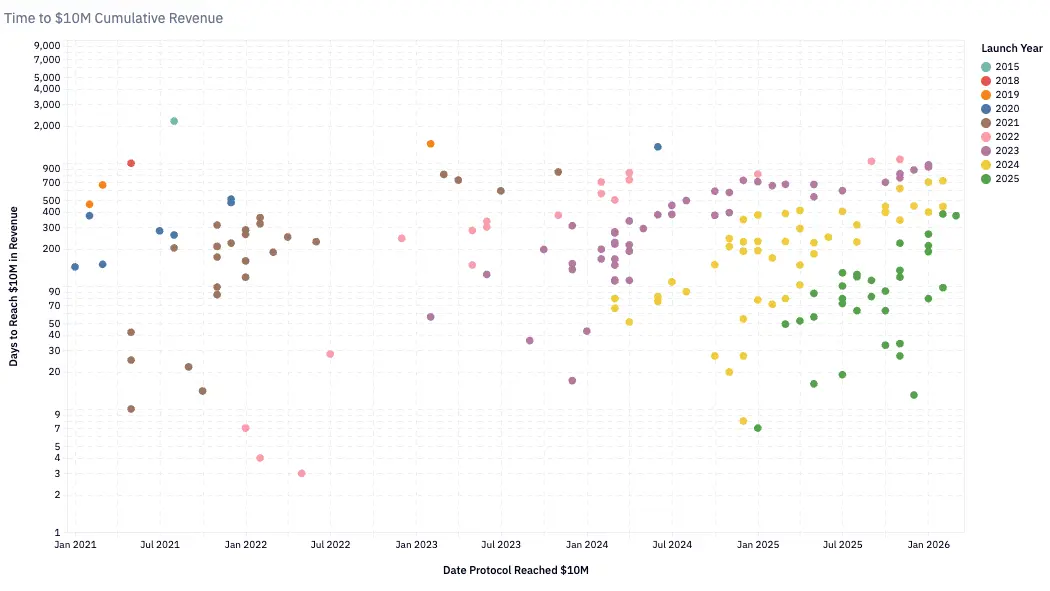

Depuis le début 2020, le nombre d’équipes réalisant plus d’un million de dollars de revenus trimestriels ne cesse d’augmenter, dépassant aujourd’hui la centaine. En 2020, les protocoles qui mettaient 24 mois à atteindre 10 millions de dollars de revenus annuels étaient considérés comme en forte croissance. En 2024, ce délai a été réduit à environ six mois. Pump.Fun, lancé début 2024, a atteint 10 millions de dollars en seulement deux mois, établissant un nouveau record de croissance rapide.

Cette accélération reflète à la fois la maturité des infrastructures (blockchains plus rapides, coûts de transaction plus faibles) et l’expansion des pools de fonds en chaîne (recherche de rendement et divertissement). Si vous êtes développeur ou fondateur, voici ce qu’il faut considérer :

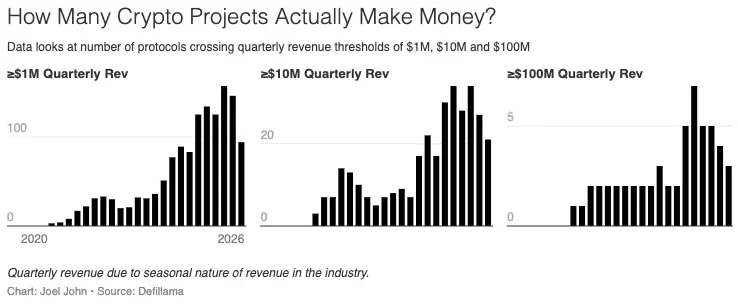

- Aujourd’hui, près de 900 protocoles génèrent des revenus dans la crypto.

- Chaque protocole se dispute une part de plus en plus réduite du revenu médian, mais, dans une tendance plus large, le nombre d’équipes générant des revenus ne cesse d’augmenter. En effet, le nombre de protocoles générant des revenus a été multiplié par près de 8, passant de 116 à 889.

- Le revenu médian mensuel est tombé à 13 000 dollars.

Les entreprises natives blockchain disposent de trois types de barrières à l’entrée. Lorsqu’on étudie leur modèle de revenus, chacun est évident.

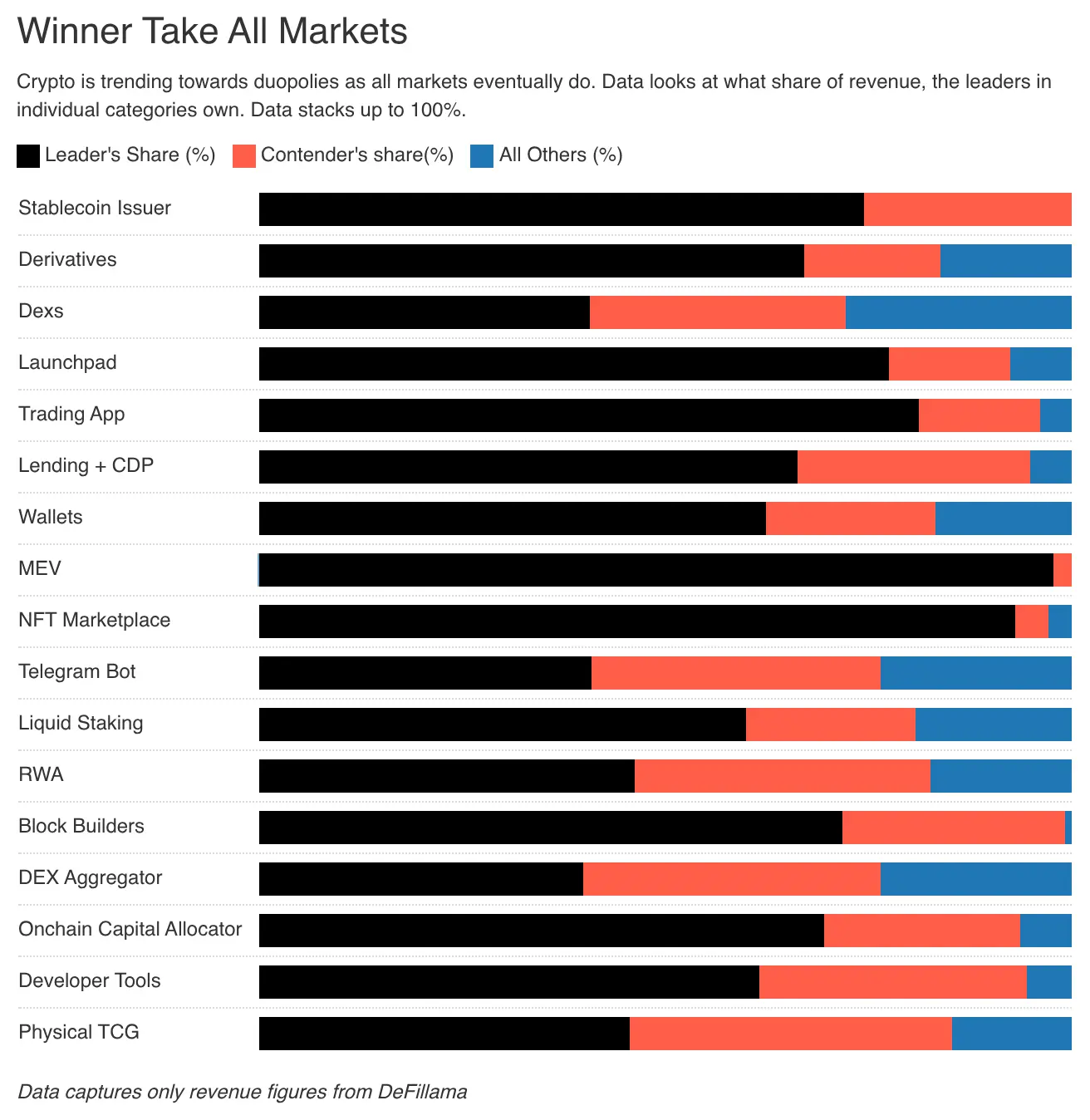

- Avantage du premier arrivé : Tether et Circle ont bénéficié d’un effet de réseau difficile à reproduire, grâce à leur position de pionniers. Malgré l’émergence de nouveaux acteurs, elles ont traversé plusieurs cycles et ont établi une position de quasi-monopole. À ce stade, ces entreprises ne sont pas encore tokenisées, et leur modèle est très financier. Tether est une entité centralisée, dont les revenus proviennent principalement des T-bills américains.

- Barrière de liquidité : dans un secteur historiquement utilitariste, Aave a su maintenir une profondeur de marché à travers plusieurs cycles. Hyperliquid semble aussi y parvenir, mais il est encore trop tôt pour conclure. Ces protocoles ont intérêt à redistribuer les fonds aux fournisseurs de liquidité et à ajuster leurs tokens pour la gouvernance.

- Barrière de distribution : les applications cycliques (ex : plateformes de meme tokens) dépendent de la vitesse de circulation du capital et de la demande des consommateurs. Les jeux Web3 et les NFT en sont de bons exemples. La productivité alimentée par l’IA permettra à de petites équipes agiles de lancer plus rapidement des produits pour le grand public. Leur avantage : attirer et retenir le maximum d’utilisateurs lors des phases de marché en effervescence.

Les produits bâtis sur la barrière de distribution peuvent être très précieux, mais ce ne sont que des cas isolés, pas la norme. Traditionnellement, la valeur d’une startup repose sur sa capacité à dupliquer ses succès. Y Combinator doit son succès en partie à l’effet de réseau de ses idées gagnantes passées. La croissance rapide dans la crypto est difficile à reproduire, car elle repose sur un effet de réseau difficile à dupliquer. Cela explique en partie pourquoi peu de fondateurs ont réussi à transposer leurs succès du secteur des biens de consommation à d’autres domaines. La cyclicité initiale qui a permis à ces entreprises de se développer ne peut pas être facilement reproduite.

Cela ne veut pas dire que les fondateurs ne doivent pas saisir ces opportunités. Des niches comme les marchés de prédiction ou les fournisseurs de données pour l’économie des agents peuvent générer beaucoup de cash à court terme. Mais il faut garder à l’esprit que ce sont des jeux à forte volatilité, à court terme, et peu durables. Le piège est de lever aveuglément des fonds de risque ou d’émettre des tokens longtemps après que la “métanarrative” qui leur a donné vie a disparu.

Alors, qu’est-ce qui donne de la valeur aux entreprises tokenisées ? Leur valorisation est-elle justifiée ?

Les données peuvent apporter quelques pistes.

Questionner la gouvernance

En 1999, de nombreuses entreprises technologiques avaient un ratio P/S (prix sur ventes) de 10 à 20. Akamai, réseau de distribution de contenu, atteignait même un ratio de 7434. En 2004, ce ratio est tombé à 8. Beaucoup d’entreprises ont vu leur ratio chuter de 30-50 à moins de 10. La bulle internet a fait s’évaporer des billions de dollars de valeur spéculative. Pourtant, beaucoup ont survécu, car leur activité sous-jacente était réelle. Amazon, après avoir perdu 94 % de sa valeur lors du krach, est devenue l’une des entreprises les plus précieuses de l’histoire.

Le secteur crypto subit une contraction similaire, mais à une vitesse plus rapide. En 2020, alors que la DeFi n’était qu’en phase expérimentale, le revenu annuel total était d’environ 21 millions de dollars. La moyenne du ratio P/S des protocoles suivis atteignait 40 400. La spéculation portait alors sur l’avenir : “À quoi ressemblera la crypto ?” En 2021, avec l’été DeFi, les revenus des protocoles se sont concrétisés, et le ratio P/S a chuté à 338. Aujourd’hui, avec un revenu annuel de 18 milliards de dollars, le ratio P/S est d’environ 170. La baisse de 40 400 à 170 en cinq ans.

Mais il y a un problème : quand Visa affichait un ratio P/S de 18, ses actionnaires pouvaient percevoir des dividendes et racheter leurs actions. Ils détenaient une propriété légale sur les bénéfices, et avaient un siège dans la gouvernance selon la réglementation des valeurs mobilières. Quand Aave a un ratio P/S de 4, ses détenteurs de tokens ont un pouvoir de gouvernance, mais jusqu’à récemment, ils n’avaient pas de droits économiques directs. Hyperliquid, via son fonds d’aide, a effectué des rachats, faisant de ses détenteurs de HYPE une des entités les plus proches de la propriété. En 2025, Aave a annoncé un programme de rachat annuel de 50 millions de dollars.

Pensez-vous pouvoir considérer ces graphiques comme de l’art ?

Ces initiatives ont une importance, mais restent exceptionnelles. La majorité des protocoles n’ont pas de mécanisme de redistribution de valeur aux détenteurs de tokens. Leurs ratios P/S semblent faibles, mais leurs droits de propriété sont plus faibles que dans les marchés traditionnels. Ces ratios sont possibles parce que la crypto génère ses revenus à une échelle et avec une efficacité que le commerce traditionnel ne peut égaler.

Les protocoles qui tirent la baisse du ratio P/S ne sont pas de grandes organisations avec des milliers d’employés. Ce sont de petites équipes gérant des infrastructures financières mondiales, avec des coûts marginaux proches de zéro, sans locaux physiques. Jusqu’où ces coûts peuvent-ils descendre ? Et dans quelle mesure les détenteurs peuvent-ils faire confiance à ces équipes quant à l’utilisation raisonnable des revenus ?

En segmentant par secteur, on comprend mieux la situation. Le principal protocole de prêt DeFi, Aave, a un ratio P/S d’environ 4. Hyperliquid, dominant environ 80 % du marché des contrats perpétuels décentralisés, affiche un ratio d’environ 7. Ces ratios ne sont pas des bulles. Ils sont même inférieurs à ceux de leurs homologues traditionnels. La seule grande bourse crypto cotée en bourse, Coinbase, a un ratio P/S d’environ 9. La CME Group, la plus grande bourse de dérivés au monde, affiche un ratio de 16. Visa, infrastructure de paiement, a un ratio de 15.

L’analyste crypto Will Clemente, dans un podcast, affirme que la crypto est la forme la plus pure du capitalisme. Aucune entreprise à succès dans ce secteur n’atteint le profit par habitant estimé à 100 millions de dollars par Tether. Pour donner une idée, Nvidia génère 5,2 millions de dollars par employé, Apple 2,4 millions, Google 2 millions. Tether, avec 125 employés, génère environ 125 milliards de dollars de revenus annuels, ce qui indique un profit par employé record dans l’histoire des entreprises.

Malgré ce ratio P/S de 170, qui paraît fou, le marché ne valorise pas de manière irrationnelle les protocoles réellement générateurs de revenus. Leur valorisation est comparable ou inférieure à celle des infrastructures financières traditionnelles.

Cela soulève une autre question : à quoi servent vraiment les tokens ? Dans de nombreux domaines, ils sont de puissants outils pour concentrer le capital et poursuivre une vision commune. La crypto est aujourd’hui dans une phase où la domination par deux oligopoles est devenue la norme. Traditionnellement, les fondateurs devaient emprunter (avec des actions en garantie) ou lever des fonds pour financer leurs produits financiers. Hyperliquid, Uniswap, Jupiter, Blur ont tous prouvé qu’avec des tokens incitatifs, les gens investissent dans de nouveaux produits. Si ces tokens donnent aussi des droits de gouvernance, ils peuvent encourager une contribution plus importante. À cet égard, deux fonctions possibles pour les tokens émergent :

- Coordonner le capital et les ressources de la bonne communauté ;

- Leur donner le pouvoir de gouverner le protocole.

Les tokens eux-mêmes n’ont plus beaucoup de valeur, même les actions sont désormais tokenisées. Ces outils doivent donner des droits sur l’activité économique, et la capacité de gouverner. Beaucoup de tokens Layer1 et Layer2 ont du mal à réaliser ces deux fonctions. Les équipes et VC détiennent souvent la majorité des tokens, laissant les petits investisseurs dans l’incertitude. Cela décourage la majorité des investisseurs individuels de suivre les nouveaux actifs numériques.

Aujourd’hui, ces expérimentations montrent une tendance à la différenciation. MetaDAO permet aux détenteurs d’être remboursés intégralement si l’équipe fait de fausses déclarations. Aucun grand protocole n’a encore adopté ce modèle. Le problème central de la crypto est que les droits conférés par les tokens traditionnels sont faibles. Aujourd’hui, de nombreux protocoles tentent de répondre à une question ancienne : pourquoi les gens devraient-ils détenir ces actifs ? Dans les prochains articles, nous explorerons la relation entre droits des détenteurs et valorisation.

La bifurcation

Au cours des vingt dernières années, l’interconnexion des marchés financiers s’est intensifiée, en grande partie grâce aux progrès technologiques. Nous pouvons trader des matières premières, des indices étrangers, des actifs numériques, et bientôt, des ressources de calcul (GPU). La blockchain permet que ces marchés soient accessibles partout dans le monde, à tout moment. La Bourse de New York et le Nasdaq évoluent vers une plateforme de trading 24/7, illustrant cette transformation.

Nous vivons dans un monde hautement financiarisé, et paradoxalement, la guerre nous pousse à rechercher les meilleurs marchés de prédiction pour parier.

Pour les fondateurs, cela signifie repenser leurs produits et leur mode de construction. Si ces données peuvent expliquer quelque chose, c’est que tous les produits blockchain finiront par suivre deux principes fondamentaux pour générer des profits :

- Prendre une petite commission sur le trading à haute fréquence, ou

- Prélever de gros frais dans des transactions vérifiables et basées sur la confiance.

L’avantage réside soit dans la rapidité des transactions, soit dans la transparence vérifiable.

La motivation à faire du profit est la force motrice la plus pure des acteurs des marchés financiers. On pense généralement que le marché tend vers une efficacité extrême. Cette tendance se reflète dans la domination de deux acteurs dans plusieurs segments, détenant 70 % du marché. C’est une réalité dure à accepter, mais aussi la face sombre du fonctionnement du marché. Pour les fondateurs, cela signifie que l’argent autrefois dirigé vers leurs tokens est désormais réorienté vers des actifs plus volatils ou offrant un rendement plus élevé.

Le capital à long terme existe, voire peut payer une prime, à condition qu’il reconnaisse la valeur de l’activité sous-jacente. Les investisseurs de Google ou Amazon n’ont pas besoin de sortir, car leur activité est intrinsèquement précieuse.

Dans une époque où même la valeur du logiciel est remise en question, les applications natives blockchain devront trouver de nouvelles façons de créer de la valeur. On peut envisager une restructuration des tokens. Peut-être même échanger des actions de startups sur la blockchain. Mais ce n’est pas seulement une question de tokens, c’est aussi une question de modèle économique. La majorité des applications blockchain de longue traîne — comme les réseaux sociaux Web3, l’identité ou les jeux — ont du mal à atteindre une échelle significative ou à se différencier de façon pertinente des solutions traditionnelles. Ces expérimentations ont de la valeur, mais leur monétisation reste difficile.

L’époque de la construction d’infrastructures crypto est révolue. À l’avenir, elles seront intégrées à l’Internet. Plus personne ne parlera de “business en ligne”, car vous serez déjà dans l’Internet. Plus personne ne se dira “développeur d’applications mobiles”, car vous serez un développeur en soi.

Vive l’ère des passionnés de blockchain ! Nous ne sommes que des défenseurs du registre, cherchant comment en exploiter au mieux le potentiel.

Lectures complémentaires : 36 ans, 4 guerres, 1 scénario : comment le capital fixe le prix du monde dans le conflit ?