Résumé

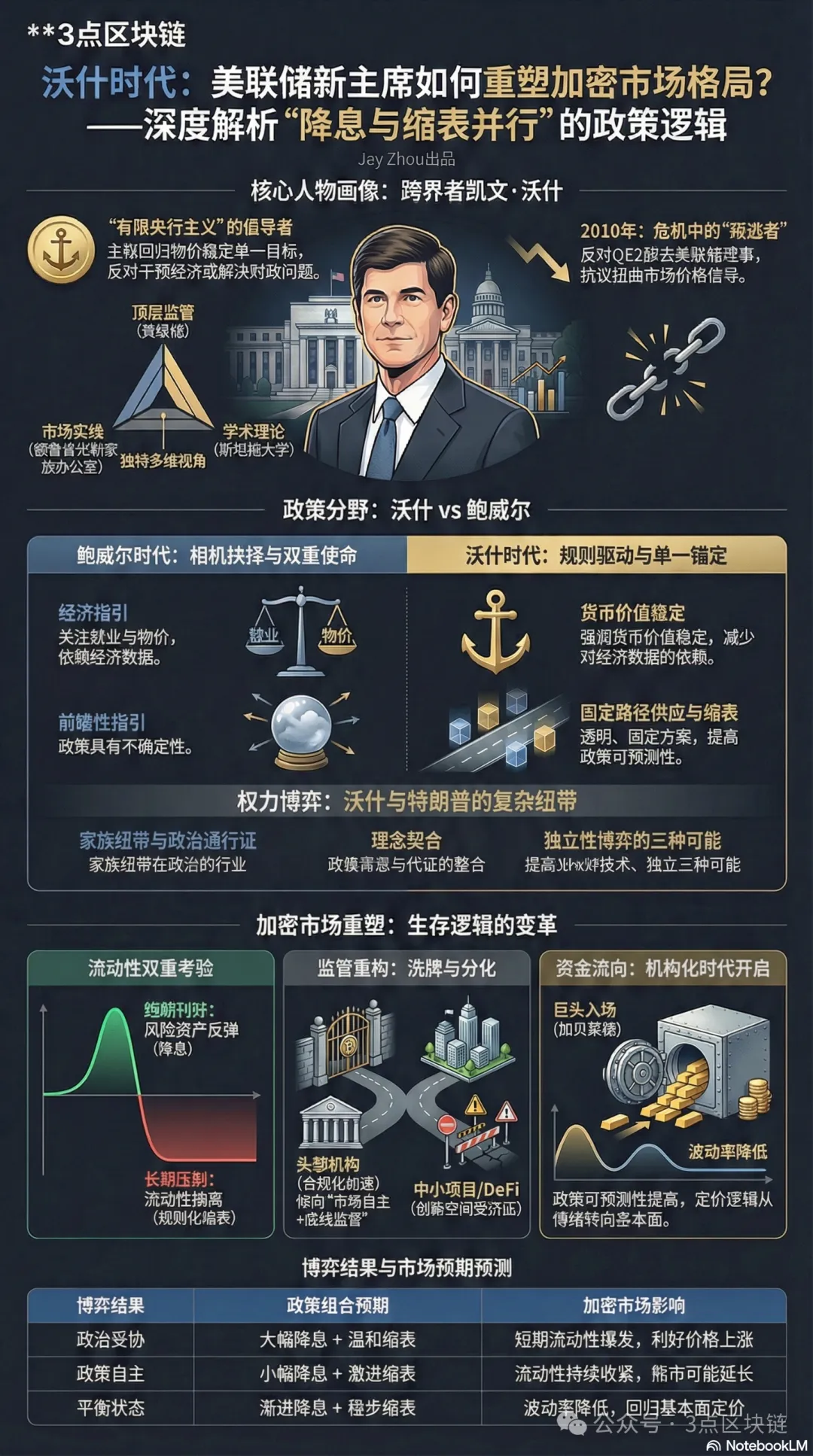

Le 30 janvier 2026, Donald Trump a officiellement nommé Kevin Warsh, ancien gouverneur de la Réserve fédérale, à la présidence de la Fed. Cette nomination majeure marque un tournant dans la politique monétaire américaine et aura des répercussions profondes et durables sur le marché des crypto-actifs, très dépendant de la liquidité mondiale. La position singulière de Warsh—qui prône à la fois des baisses de taux et une réduction du bilan—s’oppose radicalement à la logique monétaire de l’ère Powell. Dans un contexte de marché baissier crypto en 2026 et de nouveaux plus bas annuels pour le Bitcoin, ce dirigeant pluridisciplinaire, doté d’une expérience en milieu académique, réglementaire et d’investissement, s’apprête à devenir un acteur décisif dans la transformation du paysage crypto.

Cet article analyse le parcours et la philosophie de Warsh, compare son approche monétaire à celle de Powell, éclaire la relation complexe entre Warsh et Trump et son impact sur le marché crypto, et expose la logique de survie des crypto-actifs à l’ère de la mutation de la politique monétaire.

I. Parcours de Kevin Warsh : de témoin de crise à critique des politiques

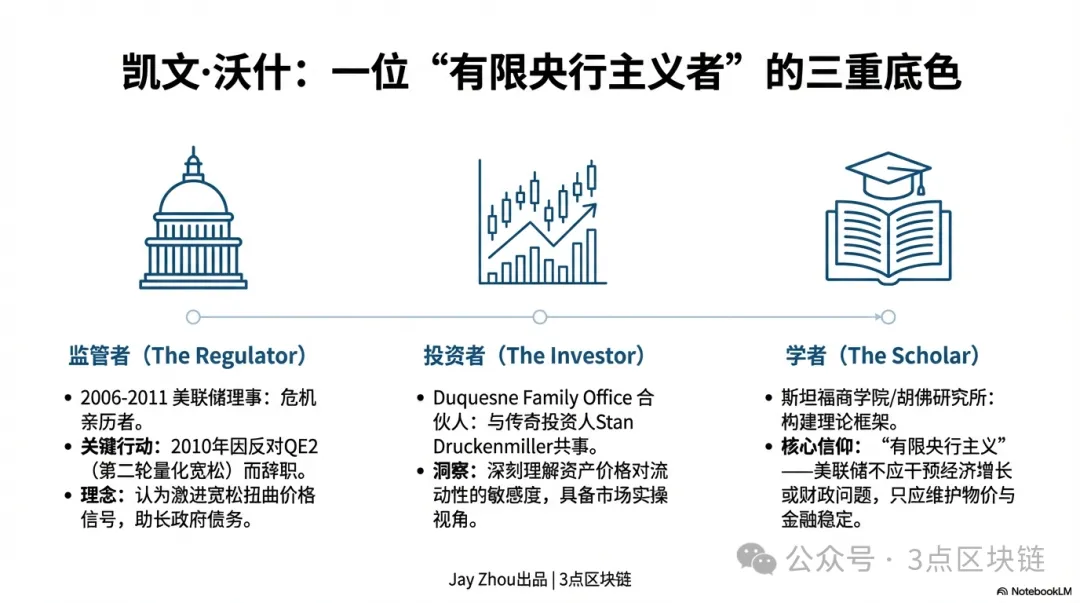

La carrière de Kevin Warsh a toujours fait le lien entre politique publique et marchés privés, forgeant son regard critique sur la politique monétaire et son pragmatisme. Comprendre ses positions suppose de saisir sa triple expérience de régulateur, d’universitaire et d’investisseur.

1.1 Gouverneur de la Fed durant la crise : le « défecteur » de l’assouplissement quantitatif

De 2006 à 2011, Warsh a siégé au conseil des gouverneurs de la Fed, assistant à la crise financière mondiale en direct. Durant cette période, la Fed est passée d’un pilotage traditionnel des taux à des programmes massifs d’achats d’actifs (QE), faisant passer son bilan de 900 milliards à 2,9 trillions de dollars. En tant que principal relais de la Fed vers les marchés, Warsh a joué un rôle clé dans la gestion de crise, tout en étant l’un des premiers et plus éminents opposants à l’assouplissement quantitatif.

En 2010, alors que la Fed préparait une seconde vague d’assouplissement quantitatif (QE2), Warsh s’y est publiquement opposé. Il estimait que poursuivre les achats d’actifs alors que les signes de reprise économique apparaissaient risquait d’embarquer la Fed dans des débats budgétaires et de fausser les signaux de prix. Après le lancement du QE2, Warsh a démissionné en signe de protestation—un tournant dans sa carrière. Cette expérience a forgé sa philosophie d’une « banque centrale limitée » : la Fed doit avant tout garantir la stabilité des prix et du système financier, sans intervenir dans la croissance économique ni résoudre les problèmes budgétaires via son bilan. Warsh critique vivement les politiques expansionnistes de la Fed des 15 dernières années, estimant que l’assouplissement quantitatif permanent a instauré une « domination monétaire »—taux artificiellement bas gonflant les bulles d’actifs et la dette publique américaine. En 2026, la dette fédérale américaine dépassait 38 000 milliards, et les intérêts nets approchaient les dépenses de défense—scénario contre lequel Warsh avait mis en garde.

1.2 Regard transversal : du family office à l’amphithéâtre de Stanford

Après son départ de la Fed, Warsh a entamé une phase « pluridisciplinaire ». Il a rejoint le family office du célèbre investisseur Stan Druckenmiller, Duquesne, en tant qu’associé, s’impliquant dans les décisions macro d’investissement. Parallèlement, il a été chercheur invité à la Hoover Institution et enseignant à la Stanford Business School, construisant un cadre d’analyse des politiques à l’interface entre théorie et pratique.

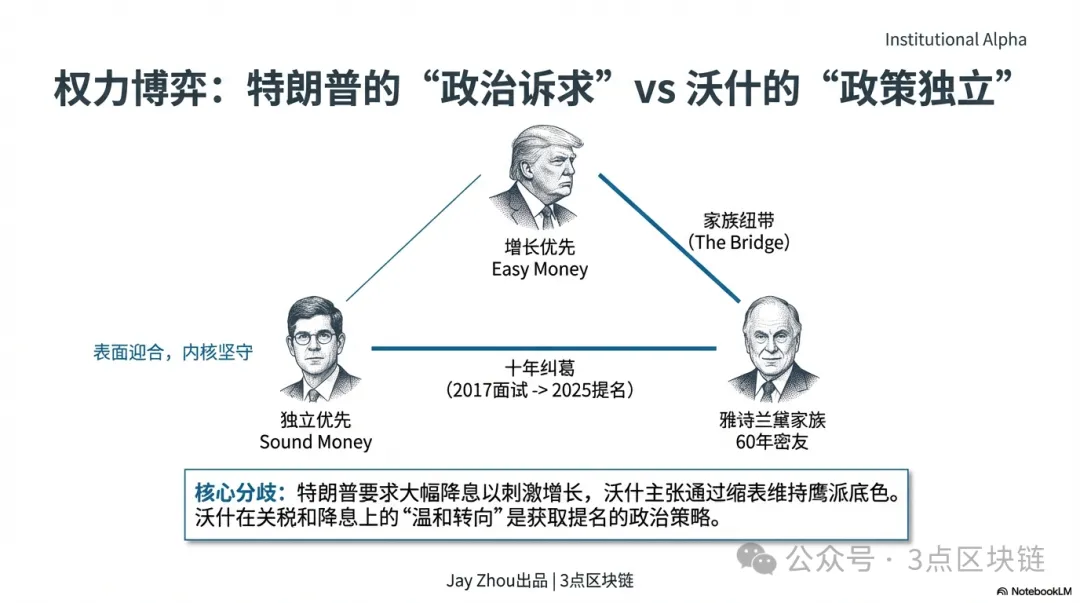

Ce parcours—entre agences de régulation, institutions d’investissement et université—confère à Warsh une vision à la fois stratégique et opérationnelle de la politique monétaire. Régulateur, il mesure les effets de débordement des décisions de la Fed sur les marchés ; investisseur, il connaît la sensibilité des prix d’actifs à la liquidité ; universitaire, il prend du recul sur les cycles pour analyser la logique de long terme. Son réseau personnel ajoute une dimension politique à sa nomination : son beau-père, Ronald Lauder, dirige Estée Lauder et est un proche allié de Trump. Ce lien soulève des interrogations sur la capacité de Warsh à résister aux pressions politiques de Trump, d’autant que ce dernier réclame explicitement des baisses de taux agressives. Pourtant, Warsh a toujours mis en avant « l’indépendance des politiques ». La tension entre liens politiques et autonomie sera un marqueur de son mandat à la Fed.

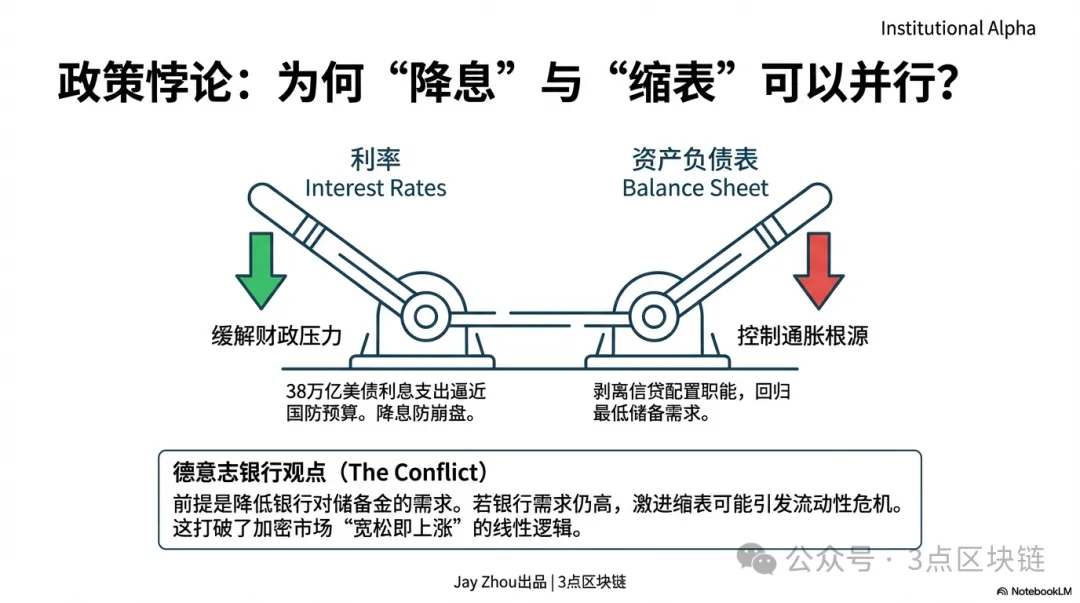

1.3 Philosophie de politique : le « paradoxe » des baisses de taux et de la réduction du bilan

L’équipe de Matthew Luzzetti chez Deutsche Bank décrit le cadre de Warsh comme une « baisse des taux et réduction du bilan en parallèle ». Cette combinaison, en apparence contradictoire, vise à résoudre le dilemme central de la Fed : alléger la pression des taux élevés sur la dette publique tout en évitant un excès de liquidité susceptible de relancer l’inflation.

La logique de Warsh s’articule en trois points :

- Baisses de taux : Dans une économie ralentie et surendettée, des baisses modérées réduisent le coût de la dette publique et facilitent le financement des entreprises. Warsh s’oppose toutefois à des « baisses illimitées »—il a contesté publiquement celle de 50 points de base décidée par la Fed en septembre 2025, estimant qu’un assouplissement excessif compromettrait les progrès sur l’inflation.

- Réduction du bilan : Warsh vise à diminuer le bilan de la Fed, abandonnant le rôle d’« allocation du crédit » adopté après la crise pour revenir à une politique traditionnelle. Il considère que le bilan doit se limiter au minimum nécessaire pour les réserves bancaires, sans jouer un rôle central dans la liquidité des marchés.

- Prérequis de mise en œuvre : Mener de front baisse des taux et réduction du bilan suppose une réforme réglementaire abaissant les exigences de réserves pour les banques. Ce n’est que si les banques n’ont plus à détenir d’importantes réserves excédentaires que la réduction du bilan pourra s’opérer sans crise de liquidité. Deutsche Bank souligne que ce prérequis est incertain à court terme—la Fed ayant récemment relancé des achats de gestion des réserves, la demande bancaire restant élevée.

Cette logique « paradoxale » rompt avec le schéma classique du marché crypto (« assouplissement = hausse, resserrement = baisse »), introduisant une nouvelle incertitude sur les tendances futures.

II. Warsh et Trump : un réseau complexe, de la « vieille connaissance » à l’« allié »

La relation entre Kevin Warsh et Donald Trump est centrale pour comprendre sa nomination et anticiper ses orientations. Ce lien mêle depuis dix ans réseaux familiaux, idées politiques et jeux de pouvoir.

2.1 Liens familiaux : la famille Estée Lauder comme « passerelle politique »

Le lien le plus direct de Warsh avec Trump passe par son épouse, Jane Lauder, héritière Estée Lauder, et son beau-père Ronald Lauder, ami de Trump depuis 60 ans et allié central. Leur amitié remonte à l’académie militaire de New York, où ils étaient camarades, partenaires d’affaires et soutiens politiques. Lauder fut un grand donateur des campagnes de Trump en 2016 et 2024, et à l’origine de l’idée controversée d’acquisition du Groenland, marqueur du premier mandat Trump. Comme le note le biographe Tim O’Brien, Trump accorde plus d’importance aux réseaux de pouvoir et de notoriété qu’aux compétences. L’ancrage familial de Warsh lui confère un « passeport politique » unique dans le cercle rapproché de Trump. Pour Trump, « recommandations d’amis » et « liens familiaux » priment souvent sur le CV. En décembre 2025, Trump a déclaré au Wall Street Journal que Warsh était son « premier choix » pour la Fed—une annonce fortement influencée par Lauder.

2.2 Un jeu décennal : de la « nomination refusée » à la « sélection sur mesure »

Les échanges politiques entre Warsh et Trump remontent au premier mandat de ce dernier, en 2017, lorsque Trump avait reçu Warsh pour la présidence de la Fed avant de choisir finalement Jerome Powell. Trump qualifiera plus tard cette décision de « regret »—en 2020, il confie à Warsh : « Kevin, j’aurais dû te prendre à l’époque. Si tu voulais ce poste, pourquoi n’as-tu pas été plus dur ? » Après le retour de Trump à la Maison-Blanche en 2025, leurs interactions se sont intensifiées. Warsh a conseillé l’équipe de transition sur la politique économique et figurait parmi les candidats au Trésor. Surtout, le « virage modéré » de Warsh l’a rapproché des attentes de Trump. Connu comme faucon à la Fed, il a récemment soutenu les politiques de droits de douane de Trump et plaidé pour des baisses de taux plus rapides—des positions perçues comme un positionnement pour la présidence de la Fed. Le 29 janvier 2026, après une réunion à la Maison-Blanche, Trump a avancé l’annonce de la nomination au matin du 30, signe de leur proximité et de la rapidité de décision. Sur Truth Social, Trump écrit : « Je connais Kevin depuis des années, c’est un vrai génie, promis à l’histoire »—un contraste avec ses critiques envers Powell.

2.3 Alignement idéologique : des « divergences » aux « objectifs communs »

La relation Warsh-Trump dépasse la dépendance politique : il s’agit d’une alliance stratégique fondée sur trois convergences majeures :

- Critique de Powell : Trump impute l’inflation à la « planche à billets » de Powell ; Warsh reproche à la Fed d’avoir perdu son indépendance en s’éparpillant sur des sujets non centraux. Leur diagnostic commun de l’« échec de Powell » fonde leur coopération.

- Appel partagé à la baisse des taux : Depuis début 2025, Trump presse la Fed de baisser les taux, arguant que leur niveau coûte des centaines de milliards à l’État et freine la croissance. Le schéma de Warsh (« baisse des taux et réduction du bilan ») répond à la demande présidentielle tout en préservant une posture de « faucon ».

- Indépendance de la Fed : Si Warsh tient à l’autonomie de la Fed, il rejoint Trump sur l’idée de moins s’appuyer sur les données économiques et d’abandonner le « forward guidance », jugé inutile par Trump. Leur recherche commune de « simplification » les rapproche sur le plan opérationnel.

Ce virage de Warsh n’est pas une pure concession. Selon Chui Xiao (Pictet), Warsh « veut vraiment la présidence de la Fed » et s’est donc montré plus accommodant sur les taux, mais son cadre central—« banque centrale limitée » et « réduction du bilan prioritaire »—reste inchangé. Cette stratégie de « concession de façade, persistance de fond » est clé pour équilibrer pression politique et indépendance.

2.4 Équilibre des pouvoirs : le jeu entre « nomination politique » et « autonomie de la politique monétaire »

La dynamique Warsh-Trump illustre la tension classique entre nomination politique et indépendance de la banque centrale. Pour le marché crypto, l’issue déterminera la politique de la Fed et la liquidité mondiale.

L’objectif principal de Trump avec Warsh est de « reprendre la main sur la politique monétaire ». Depuis début 2025, Trump reproche à Powell sa lenteur et estime que les taux élevés nuisent à l’économie et aux finances américaines. Il veut un président de la Fed qui baisse les taux et suive sa ligne, au service de la croissance. Le parcours familial et l’évolution de Warsh laissent penser à Trump qu’il pourra « contrôler » le nouveau président. Pourtant, Warsh a toujours mis en avant « l’indépendance des politiques ». En 2010, il a démissionné pour protester contre le QE2—preuve de son attachement à l’autonomie de la Fed. Deutsche Bank souligne que les marchés observeront de près sa capacité à préserver cette indépendance—paramètre clé pour la confiance. Cet équilibre des pouvoirs peut déboucher sur trois scénarios :

Pour les investisseurs crypto, les signaux à surveiller seront la première déclaration FOMC de Warsh, les détails de son plan de réduction du bilan et ses prises de parole sur les politiques de Trump. Ils façonneront la tendance du marché à court et long terme.

III. Powell vs Warsh : des politiques monétaires à fronts divergents

Pour mesurer l’impact de Warsh sur le marché crypto, il est essentiel de clarifier sa rupture avec la politique monétaire de Powell. L’ère Powell s’est caractérisée par des décisions discrétionnaires étroitement corrélées aux cycles haussiers et baissiers des cryptos. Le cadre de Warsh privilégie une politique fondée sur des règles et l’indépendance de la banque centrale—une différence qui reconfigurera la logique de valorisation des crypto-actifs.

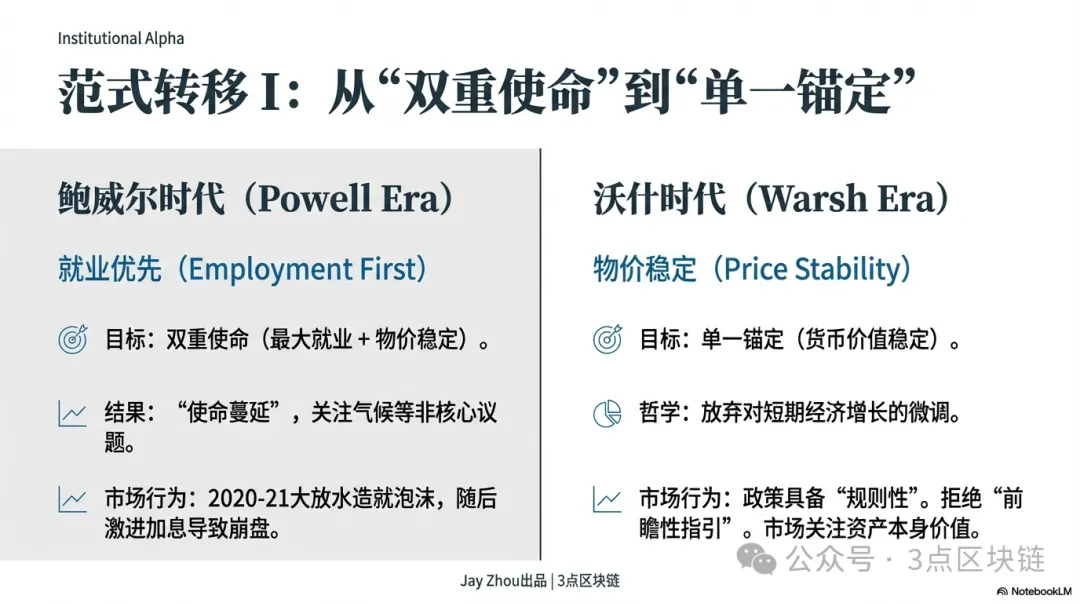

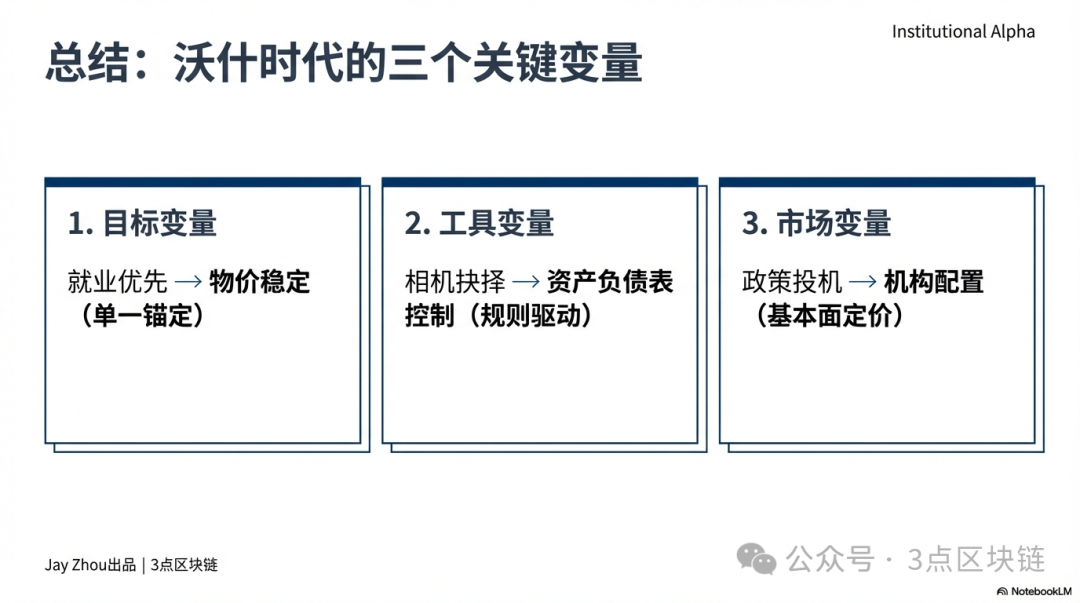

3.1 Objectifs de politique : du « double mandat » à « l’ancrage unique »

Les huit années de Powell à la tête de la Fed ont été guidées par le double mandat « emploi maximal » et « stabilité des prix ». Après la pandémie de 2020, Powell a abaissé les taux à 0–0,25 % et lancé un QE illimité, gonflant le bilan de la Fed de près de 4 000 milliards en 18 mois, jusqu’à 9 000 milliards. Cette approche « priorité à l’emploi » a déclenché un boom de liquidité inédit sur les cryptos. Entre 2020 et 2021, le Bitcoin est passé de moins de 10 000 à 69 000 dollars, Ethereum de 200 à 4 891 dollars, et la capitalisation du marché crypto a dépassé 3 000 milliards. L’assouplissement de la Fed était vu comme le moteur principal des rallyes, Bitcoin accédant au statut d’« or numérique ». Mais face à une inflation record fin 2021, Powell a recentré la Fed sur la stabilité des prix. En mars 2022, la Fed a lancé le cycle de hausses de taux le plus agressif depuis les années 1980 (+525 points de base en 17 mois) et amorcé la réduction du bilan, à raison de 95 milliards par mois. Ce virage a provoqué un krach crypto : 1 450 milliards de capitalisation évaporés en 2022, Bitcoin retombé à 15 000 dollars, Ethereum sous 900 dollars, et la chute de géants comme Three Arrows Capital et FTX, marquant un long marché baissier.

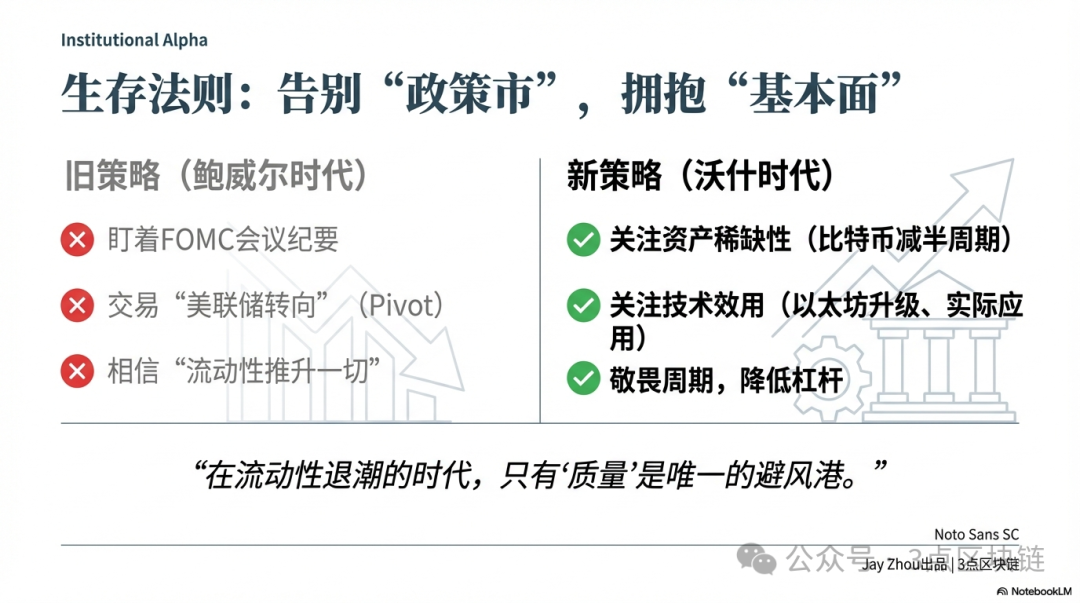

L’objectif de Warsh s’apparente à un « ancrage unique » : rétablir la mission centrale de la Fed, la stabilité monétaire. Il critique la « dérive de mission » de l’ère Powell, estimant que la focalisation sur l’emploi, le climat et l’inclusion nuit à l’indépendance et à l’efficacité de la politique monétaire. Warsh préconise de moins s’appuyer sur les données économiques et d’abandonner le forward guidance, jugé « quasiment inutile en temps normal », au profit du contrôle de la masse monétaire et de la taille du bilan pour la stabilité à long terme des prix. Ce choix implique une Fed plus prévisible et fondée sur des règles, quitte à sacrifier la croissance ou l’emploi à court terme. Pour les cryptos, cela affaiblit la logique « pilotée par la politique », la valorisation dépendant davantage des fondamentaux que des annonces de la Fed.

3.2 Outils de politique : de « l’ajustement discrétionnaire » à « l’approche par règles »

Sous Powell, la Fed a excellé dans l’usage du forward guidance et de la dépendance aux données pour piloter les anticipations et orienter les flux de capitaux. Par exemple, Powell avait promis en 2020 de maintenir les taux bas jusqu’en 2023, puis en 2022 de poursuivre les hausses jusqu’au retour de l’inflation à 2 %—des signaux clairs pour le marché. Warsh considère le forward guidance comme un outil de crise, inadapté aux périodes normales, et critique l’usage des modèles DSGE « boîte noire » de Powell, qui négligent l’importance de la masse monétaire et du bilan pour l’inflation. Il privilégie des instruments plus transparents, fondés sur des règles—croissance monétaire fixe, trajectoire prédéfinie de réduction du bilan—pour réduire la spéculation. Cette divergence impacte la volatilité crypto : la Fed de Powell a souvent provoqué des mouvements brusques, comme en novembre 2025 (pause de la réduction du bilan et baisse de taux de 25 points de base, Bitcoin chutant puis rebondissant de plus de 5 %) ; en janvier 2026, la déclaration « pas de baisse de taux avant juin » a plongé le marché dans une phase latérale, avec une volatilité du Bitcoin à des plus bas historiques.

Autre différence majeure : la gestion de la pression politique. Powell a résisté aux appels de Trump à baisser les taux, maintenant le cap pour lutter contre l’inflation et préserver l’indépendance. Mais en 2025, avec une dette américaine dépassant 38 000 milliards et des intérêts nets proches des dépenses de défense, Powell a dû transiger—pause de la réduction du bilan et baisses de taux modestes pour alléger le service de la dette. Warsh fera face à une pression accrue. Trump affiche sa volonté de baisses agressives pour relancer la croissance et alléger la dette. Warsh a réaffirmé l’indépendance de la Fed et dit qu’il ne cédera pas à la pression politique. Deutsche Bank souligne que la capacité de Warsh à préserver cette indépendance sera scrutée—paramètre clé pour la confiance. Pour les cryptos, s’il cède et lance « baisses agressives + réduction modérée du bilan », la liquidité repartira, soutenant les prix ; s’il maintient « baisses modérées + réduction agressive du bilan », la liquidité se resserrera et le marché baissier pourrait durer.

IV. L’ère Warsh : refonte du marché crypto et logique de survie

Les politiques de Kevin Warsh vont transformer la structure du marché crypto sur les plans de la liquidité, de la régulation et des flux de capitaux. Avec le schéma « baisse des taux et réduction du bilan », le marché sortira de la logique « pilotée par la politique » de l’ère Powell pour entrer dans une nouvelle phase « pilotée par les fondamentaux ». Pour les investisseurs, s’adapter à ce basculement sera crucial pour traverser le marché baissier.

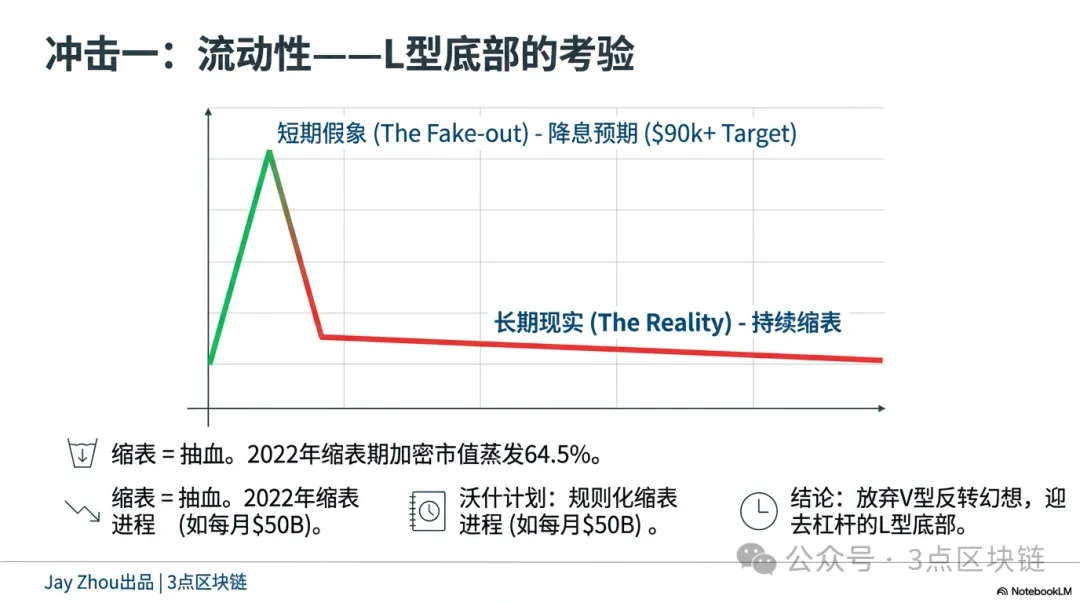

4.1 Liquidité : vents porteurs à court terme, vents contraires à long terme

La combinaison « baisse des taux et réduction du bilan » de Warsh produira à la fois des chocs positifs de court terme et une pression négative durable sur la liquidité crypto. À court terme, la baisse des taux réduit le coût de financement en dollars et détend la liquidité mondiale. Historiquement, les baisses de taux de la Fed ont favorisé l’afflux de capitaux vers les actifs risqués. Après la baisse de Powell en 2020, le marché crypto a explosé ; en novembre 2025, la pause de la réduction du bilan et la baisse de 25 points de base ont fait rebondir le Bitcoin de 85 000 à 92 000 dollars. Si Warsh baisse les taux après sa prise de fonction en juin 2026, un rebond à court terme est possible, avec un Bitcoin franchissant les 90 000 dollars et un Ethereum au-dessus de 3 000 dollars.

À long terme, la réduction du bilan asséchera progressivement la liquidité et pèsera sur les valorisations. Cette politique revient à retirer la liquidité injectée pendant la crise, réduisant la masse de dollars mondiale et la valorisation des actifs risqués. En 2022, la capitalisation du marché crypto a chuté de 64,5 % lors de la réduction du bilan, l’effet baissier dépassant largement celui des hausses de taux. La démarche de Warsh est fondée sur des règles et s’inscrit dans la durée, sans effet ponctuel. Deutsche Bank estime que Warsh pourrait fixer une trajectoire de réduction—par exemple 50 milliards par mois jusqu’à ramener le bilan à environ 20 % du PIB. Cette prévisibilité permet au marché d’anticiper le resserrement ; les baisses pourraient être moins brutales mais plus persistantes. Pour les investisseurs, le « bottom fishing » sera plus difficile. Sous Powell, il était possible de jouer le point bas en anticipant la fin des hausses ou le début des baisses ; sous Warsh, la réduction longue et programmée du bilan implique un marché en « L », nécessitant un passage d’une logique spéculative à une logique de valeur long terme.

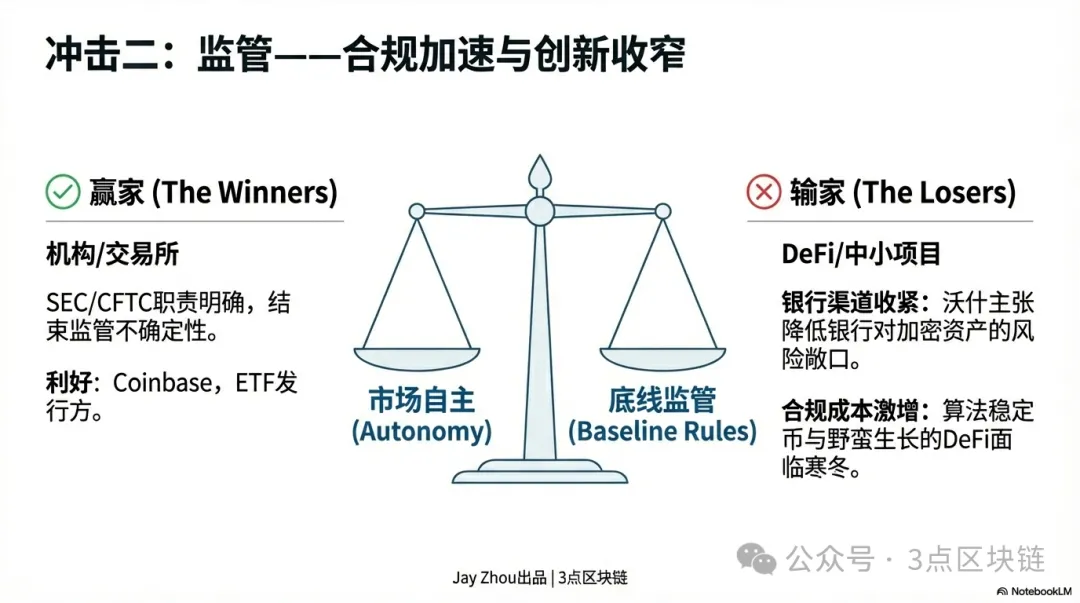

4.2 Régulation : accélération de la conformité et recentrage de l’innovation

Les politiques de Warsh vont accélérer la mise en conformité du secteur crypto et orienter son évolution.

Warsh est réputé privilégier la stabilité financière. Il a averti que l’innovation hors cadre réglementaire peut générer des risques systémiques. Sur la régulation crypto, il défend « l’autonomie du marché avec un socle réglementaire »—hostile à l’interventionnisme étatique mais exigeant le respect des règles anti-blanchiment et anti-financement du terrorisme. À court terme, cela pourrait offrir un « répit » au secteur. Par rapport à Powell, Warsh est plus enclin à laisser le marché orienter le développement crypto, incitant SEC et CFTC à clarifier statuts et cadres. Cela pourrait lever l’incertitude réglementaire et attirer plus de capitaux institutionnels.

À long terme, l’approche de Warsh favorisera la concentration et la différenciation du secteur. L’accélération de la conformité poussera les grandes plateformes et émetteurs de stablecoins à renforcer leurs contrôles. Par exemple, Coinbase et Binance devront accroître la transparence et publier plus de données utilisateurs et transactionnelles ; USDT et USDC subiront des audits de réserves plus stricts. La hausse des coûts réglementaires pénalisera les petits projets, qui auront du mal à obtenir des crédits bancaires et devront se tourner vers le capital-risque ou les ICO. Warsh est prudent sur les stablecoins algorithmiques et la DeFi, ce qui limitera l’innovation dans ces domaines. Pour les investisseurs, l’« effet leader » s’accentuera : les actifs mainstream comme Bitcoin et Ethereum, très liquides et conformes, attireront les institutionnels, tandis que les altcoins sans cas d’usage réel et à haut risque réglementaire seront écartés.

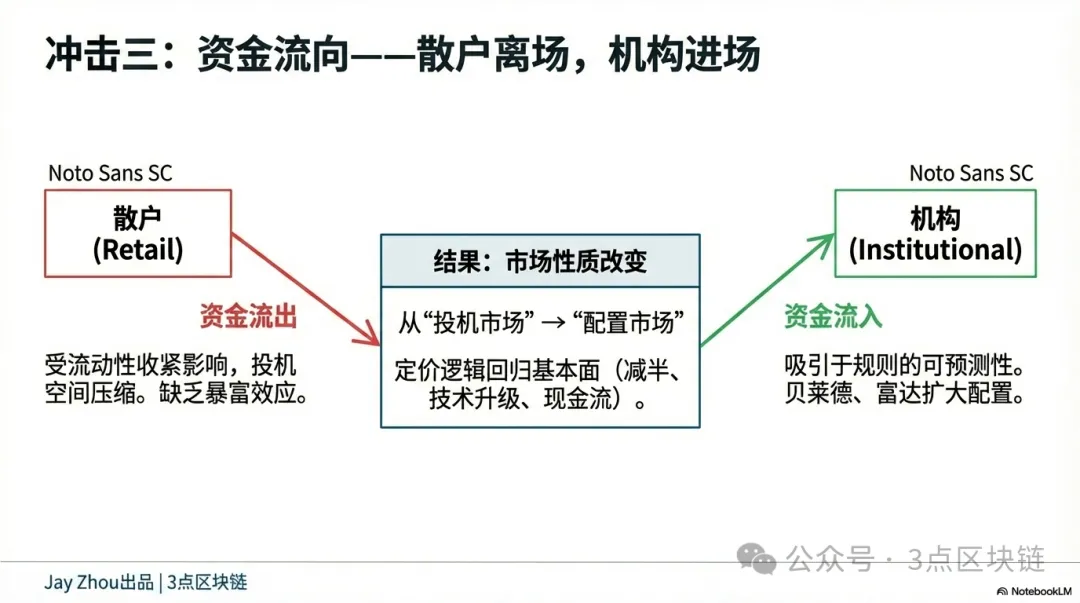

4.3 Flux de capitaux : entrée institutionnelle, sortie retail

La politique de la Fed à l’ère Warsh va provoquer une polarisation des flux de capitaux crypto : accélération de l’entrée institutionnelle et sortie durable des particuliers. L’approche par règles de Warsh renforcera la prévisibilité et attirera la finance traditionnelle. Des gérants comme BlackRock et Fidelity pourraient accroître leurs positions ETF Bitcoin et intégrer la crypto dans leurs portefeuilles long terme ; des banques comme JPMorgan ou Goldman Sachs lanceront plus de produits dérivés crypto pour la couverture institutionnelle.

L’entrée institutionnelle entraînera deux changements majeurs : moindre volatilité et valorisation plus rationnelle. Les institutionnels privilégient la détention longue, réduisant les à-coups. Par exemple, la volatilité quotidienne du Bitcoin pourrait passer de 3 % à 1–2 %, comme l’or ou les actions. Ils se concentrent sur les fondamentaux—rareté du Bitcoin, évolutions d’Ethereum, rentabilité des projets—plutôt que sur le sentiment ou la spéculation. Pour les particuliers, la réduction du bilan de Warsh maintiendra la liquidité sous pression, limitant les opportunités spéculatives. Le marché baissier de 2022 a montré que les particuliers sont les plus touchés quand la liquidité se tarit—achats au plus haut, ventes au plus bas, pertes totales. Sous Warsh, le processus de réduction long et prévisible rendra la spéculation de court terme non rentable, poussant les particuliers à sortir.

Cette polarisation fera passer la crypto d’un marché spéculatif dominé par le retail à un marché d’allocation piloté par les institutionnels, accélérant sa maturité et ses liens avec la finance traditionnelle. Pour les particuliers, les « coups de chance » se raréfieront et l’investissement crypto exigera plus d’expertise et une vision long terme.

V. Conclusion : sortir du marché piloté par la politique, retour aux fondamentaux

La nomination de Kevin Warsh ouvre une nouvelle ère pour la politique monétaire de la Fed. Ce dirigeant à la croisée de la régulation, de l’investissement et du monde académique—et ses liens complexes avec Trump—sera une variable clé de la politique monétaire américaine. Pour la crypto, ce tournant est à la fois un défi et une opportunité. Le défi : le schéma « baisse des taux et réduction du bilan » de Warsh pourrait maintenir la liquidité sous pression et prolonger le marché baissier. La logique traditionnelle « pilotée par la politique » s’affaiblira, la valorisation des crypto-actifs dépendra davantage des fondamentaux. L’opportunité : une politique fondée sur des règles accroîtra la prévisibilité, attirera plus de capitaux institutionnels et accélérera la transition d’un marché spéculatif retail vers un marché d’allocation institutionnel. Ce pourrait être le chemin nécessaire vers la maturité du marché crypto et le début d’une véritable valorisation des actifs numériques.

À l’ère Warsh, les investisseurs crypto devront abandonner la logique du « rebond sur point bas » et se concentrer sur la valeur à long terme des actifs—cycles de halving du Bitcoin, évolutions d’Ethereum, applications réelles. Ce sont ces facteurs qui façonneront l’avenir du secteur. Seuls le respect du marché et la priorité donnée à la valeur permettront de traverser le marché baissier et d’attendre l’aube d’une nouvelle ère.

Déclaration :

- Cet article est republié depuis [3点区块链], avec droits d’auteur appartenant à l’auteur original [JayZhou]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande selon la procédure en vigueur.

- Avertissement : Les opinions et points de vue exprimés dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention de Gate, toute reproduction, diffusion ou plagiat des articles traduits est interdite.