En pratique, les stratégies de straddle permettent aux traders de tirer parti des primes de volatilité lorsqu’ils anticipent une hausse des fluctuations de prix, ou de percevoir une valeur temps régulière lorsque la volatilité est surestimée et que les prix se consolident. Cette approche offre une source de rendement relativement stable et durable.

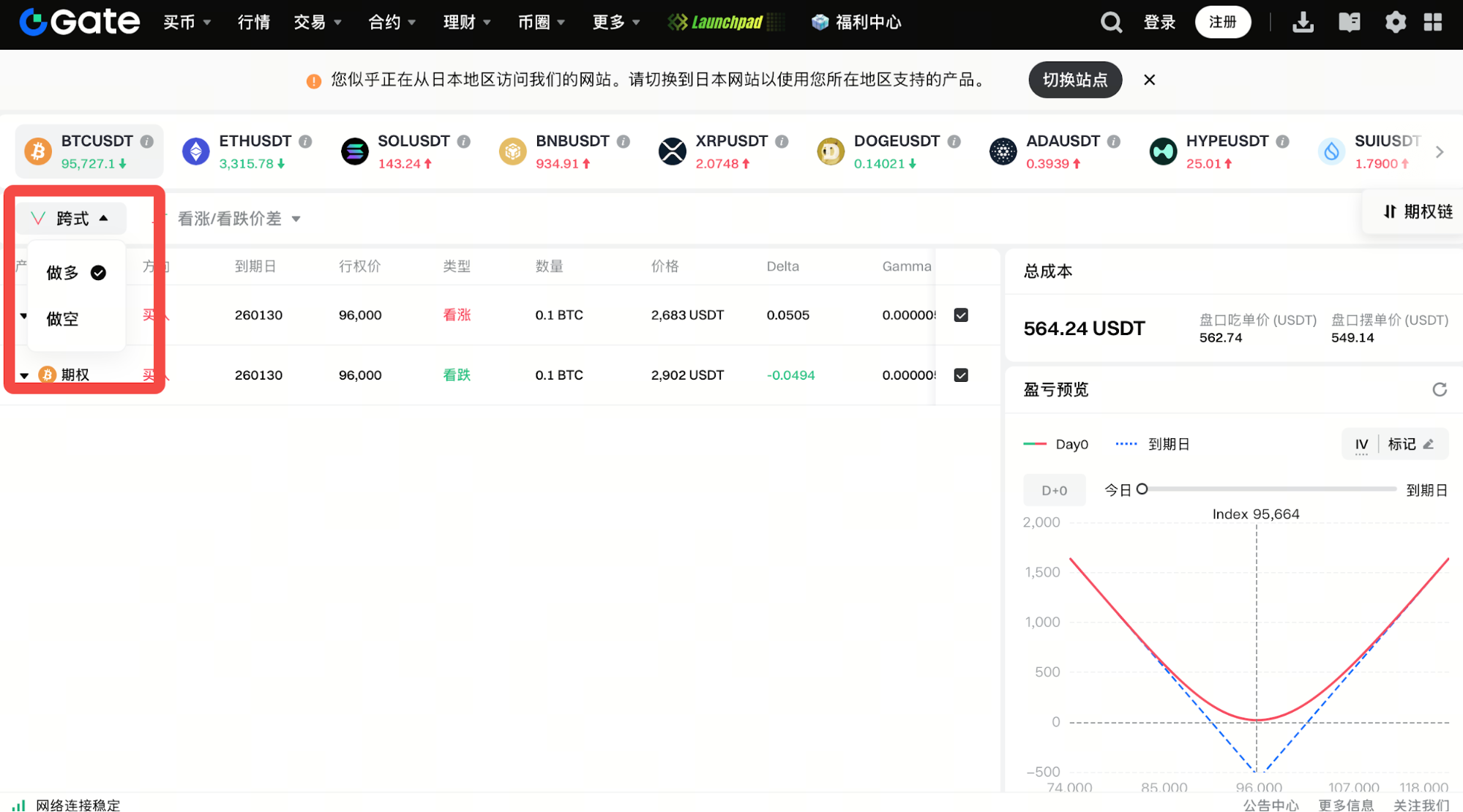

Gate Options propose désormais une fonction d’ordre en stratégie combinée qui permet de combiner plusieurs stratégies d’options. Les utilisateurs peuvent exécuter des stratégies multi-jambes telles que les straddles en un seul clic, ce qui facilite la gestion des marchés à tendance latérale et leur permet de générer en continu des revenus de primes.

Cette fonctionnalité offre également une prévisualisation complète des profits et pertes pour l’ensemble de la stratégie.

Straddle Option Strategy (Straddle)

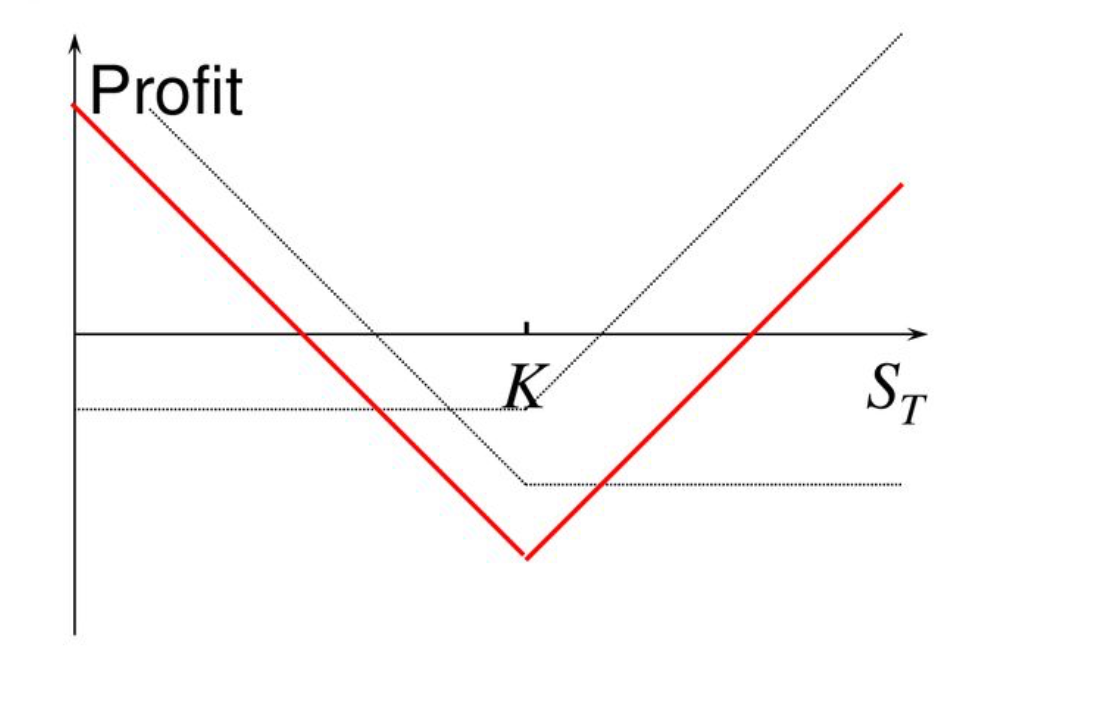

- La stratégie d’option straddle (Straddle) consiste à acheter simultanément une option d’achat (call) et une option de vente (put) sur le même actif sous-jacent, avec des prix d’exercice et des dates d’expiration identiques.

- Objectif : Profiter des mouvements significatifs du prix de l’actif sous-jacent, que celui-ci augmente ou baisse.

Caractéristiques de la stratégie :

Profit bi-directionnel : Lorsque le prix évolue fortement dans un sens ou dans l’autre, le gain sur une option compense la perte sur l’autre.

Scénarios d’application :

- La stratégie de straddle est particulièrement indiquée lorsque l’on s’attend à une forte volatilité sans pouvoir en anticiper la direction. Les cas typiques incluent les périodes précédant la publication des résultats, les annonces gouvernementales ou des événements majeurs.

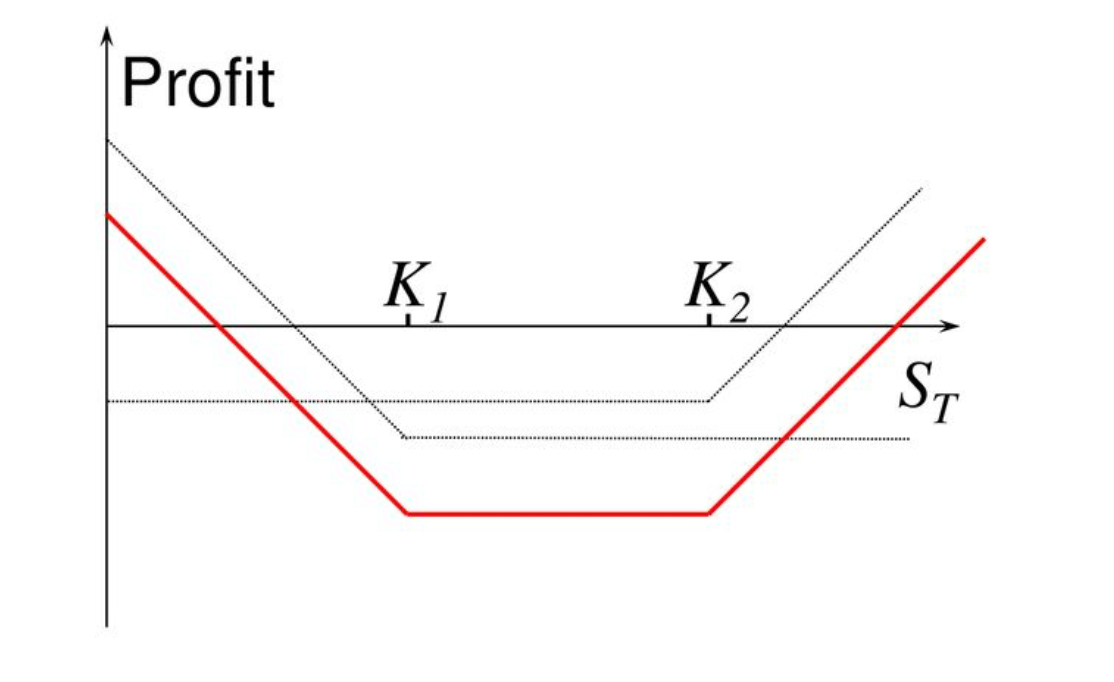

Strangle Combination (Strangle)

- La combinaison strangle (Strangle) est une stratégie d’options utilisée lorsque l’on prévoit une forte volatilité du sous-jacent, mais que la direction du mouvement reste incertaine. Comme le straddle, le strangle utilise des prix d’exercice différents, ce qui entraîne généralement une prime totale plus faible.

- L’objectif principal est de profiter de grands mouvements de prix du sous-jacent, quelle que soit leur direction.

Différence avec le straddle :

- Straddle : Achat d’une option call et d’une option put avec le même prix d’exercice.

- Strangle : Achat d’une option call et d’une option put avec des prix d’exercice différents — généralement espacés d’une certaine marge — ce qui réduit le coût global.

Scénarios d’application :

- La stratégie de strangle est idéale lorsque vous anticipez une forte volatilité mais ne pouvez pas en prédire la direction.

- Exemples : publications de résultats à venir, annonces de politiques ou grands événements de marché.

- L’avantage clé de cette stratégie est son coût de prime plus faible. Par rapport au straddle, elle comporte moins de risque mais nécessite un mouvement de prix plus ample pour être rentable.

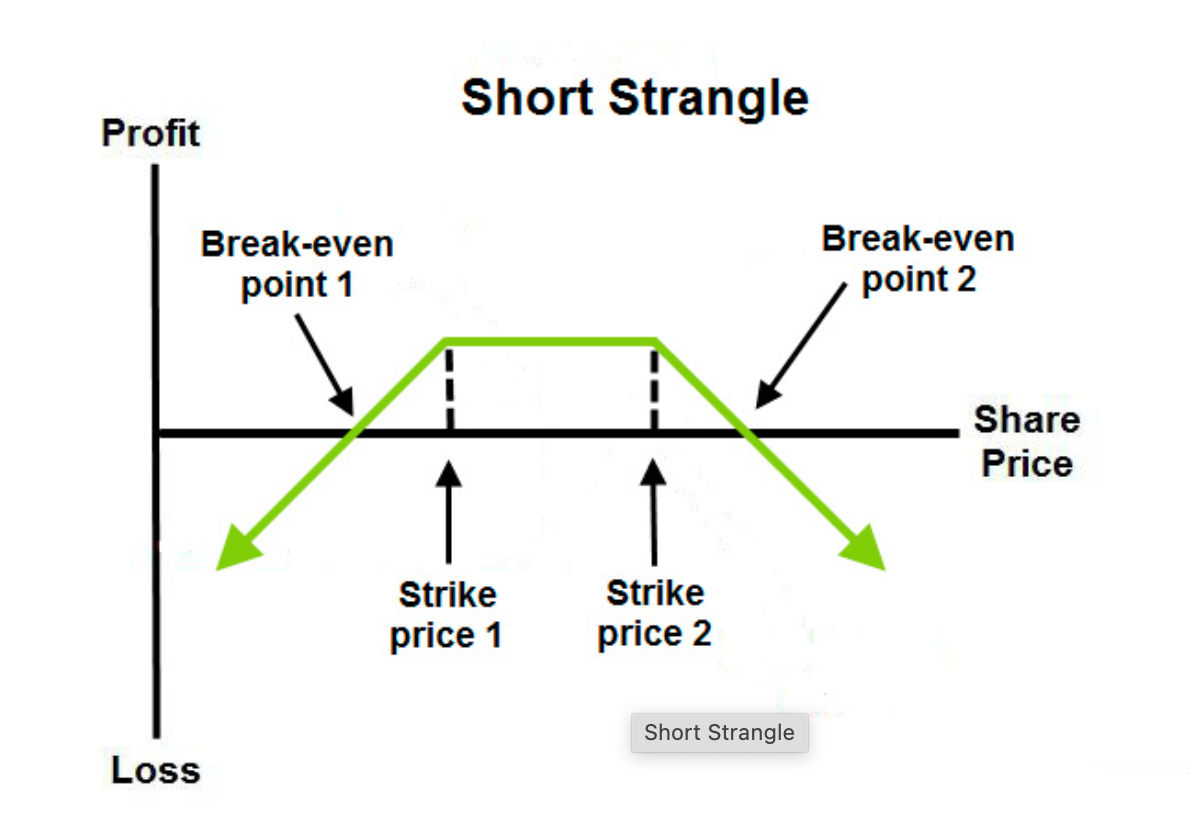

Short Strangle Strategy (Short Strangle)

Définition :

- La stratégie short strangle consiste à vendre à la fois une option call et une option put sur le même actif sous-jacent, mais avec des prix d’exercice différents et une même date d’expiration.

- Cette approche est adaptée lorsque le marché ne devrait pas évoluer de façon significative et que le prix du sous-jacent est susceptible de rester dans une certaine fourchette.

Objectif :

- Percevoir des primes en vendant les deux options, avec le risque que de grands mouvements de prix entraînent des pertes.

- Si le prix reste entre les prix d’exercice des options vendues, le vendeur conserve l’intégralité des revenus de prime.

Scénarios d’application :

- La stratégie short strangle est recommandée lorsque le marché ne devrait pas connaître de forte volatilité, par exemple lorsque les prix sont attendus dans une fourchette ou que des événements à venir (comme des publications de résultats ou des données économiques) ne devraient pas provoquer de grands mouvements.

- Le risque principal de cette stratégie survient si le prix du sous-jacent évolue fortement en dehors des prix d’exercice des options vendues.

Résumé :

La stratégie short strangle convient aux marchés stables et permet aux traders de percevoir des primes d’options. Toutefois, des mouvements de prix brusques peuvent entraîner des pertes importantes, d’où l’importance d’une gestion rigoureuse du risque.

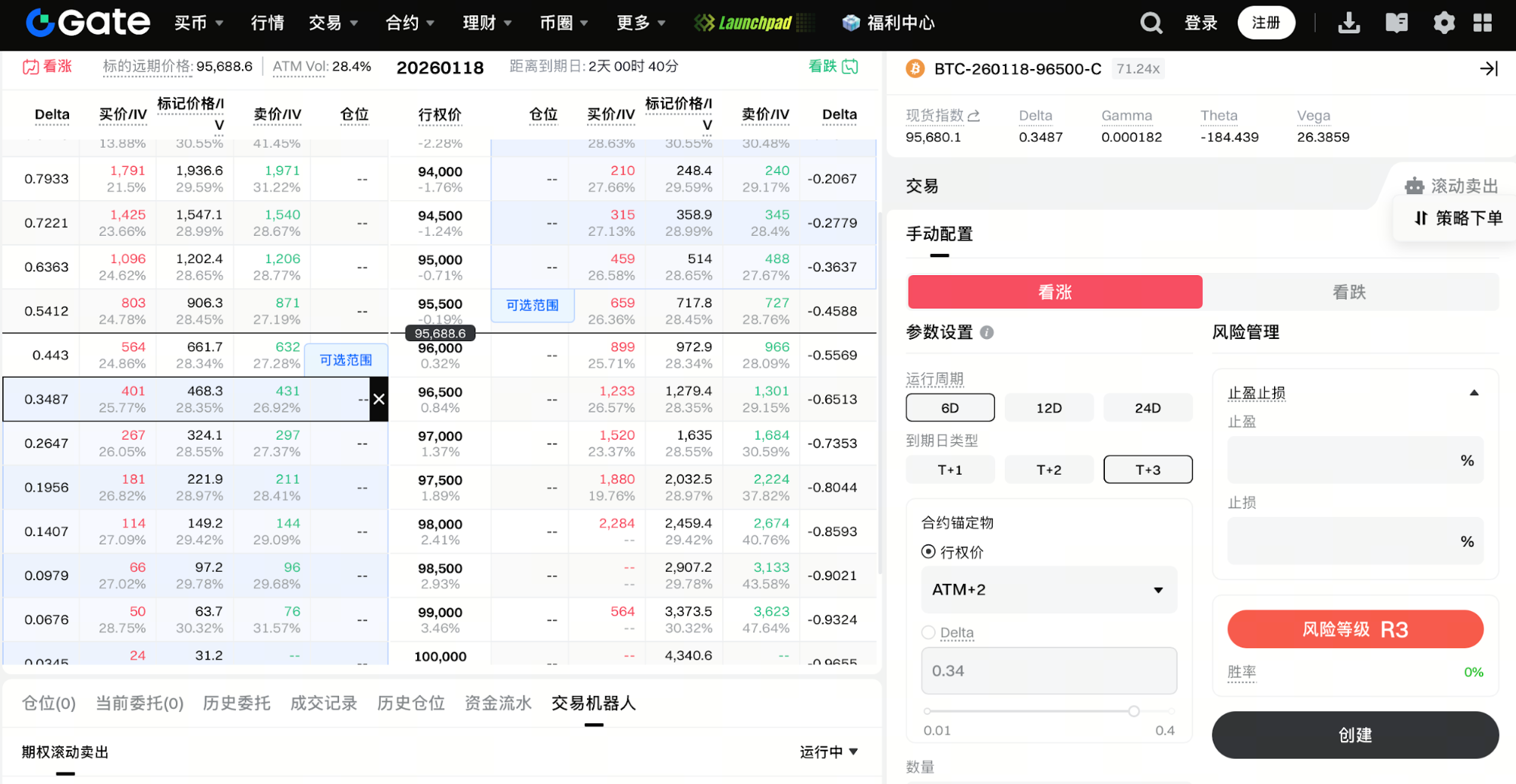

Exécution de la stratégie short strangle avec l’outil Rolling Short Options

Pour les marchés à tendance latérale ou à faible volatilité, le short strangle est une stratégie largement utilisée pour générer des revenus de primes. L’outil Rolling Short Options de Gate aide les utilisateurs à automatiser et à simplifier la mise en œuvre de cette approche, réduisant l’effort manuel et améliorant la régularité.

Avec l’outil Rolling Short Options, les utilisateurs peuvent définir des règles de sélection des prix d’exercice (telles que Delta ou Strike), choisir les cycles d’expiration (T+1, T+2, T+3), spécifier le nombre de contrats à vendre et fixer des conditions de prise de profit ou de stop-loss si nécessaire. Le système vendra automatiquement des options call et put à chaque cycle et basculera sans interruption vers la période suivante à l’expiration, garantissant l’exécution continue de la stratégie short strangle. L’outil propose également des indicateurs de risque transparents, des estimations de marge et des explications détaillées sur la stratégie, permettant aux utilisateurs de gérer leur risque tout en percevant des revenus de prime réguliers. Cette solution convient particulièrement aux traders souhaitant s’engager sur le long terme dans des marchés à tendance latérale et à ceux qui recherchent l’automatisation des stratégies.

Auteur : Madrigal

Clause de non-responsabilité

* Les informations ne sont pas destinées à être et ne constituent pas des conseils financiers ou toute autre recommandation de toute sorte offerte ou approuvée par Gate.

* Cet article ne peut être reproduit, transmis ou copié sans faire référence à Gate. Toute contravention constitue une violation de la loi sur le droit d'auteur et peut faire l'objet d'une action en justice.