Dans l’écosystème des cryptomonnaies, la promesse des « cartes crypto sans KYC (vérification d’identité) » occupe une position paradoxale singulière.

Présentées comme une avancée technologique, ces cartes sont commercialisées comme des produits destinés au grand public et promues comme une « échappatoire » à la surveillance financière. Partout où Visa ou Mastercard sont acceptées, les utilisateurs peuvent dépenser leurs cryptos—sans vérification d’identité, sans informations personnelles, sans questions.

On peut légitimement se demander : pourquoi personne n’a-t-il réussi ? En réalité, plusieurs acteurs ont tenté—et échoué—à plusieurs reprises.

Pour comprendre les raisons, il faut s’intéresser non pas à la crypto elle-même, mais à l’infrastructure des cartes crypto. Les cartes de débit et de crédit ne sont pas neutres ; ce sont des « passes » délivrés par un système de paiement hautement réglementé, dominé par Visa et Mastercard. Toute carte utilisable à l’échelle internationale doit être émise par une banque agréée, acheminée via un code BIN à six chiffres, et soumise à des contrats de conformité stricts—y compris une interdiction formelle des utilisateurs anonymes.

Il n’existe pas de « solution technique » pour les cartes reposant sur les réseaux Visa/Mastercard. La seule alternative est la dissimulation.

La plupart des prétendues « cartes crypto sans KYC » sur le marché sont en réalité des cartes d’entreprise. À l’exception des cartes prépayées à très faible plafond, non conçues pour un usage à grande échelle, ces cartes sont légalement émises au nom de sociétés (souvent des sociétés écrans), censées servir au remboursement de frais professionnels. Parfois, ces sociétés sont légitimes ; parfois, elles n’existent que pour obtenir le droit d’émission de cartes.

Les consommateurs ne sont jamais les véritables titulaires visés.

Ce montage peut fonctionner temporairement. Les cartes sont distribuées, présentées comme des produits grand public, et tolérées tant qu’elles n’attirent pas l’attention—mais cette attention finit toujours par arriver. Un responsable conformité Visa peut retrouver la banque émettrice via le code BIN, identifier les abus et fermer le projet. Lorsque cela survient, les comptes sont gelés, les émetteurs perdent leurs partenariats, et le produit disparaît—généralement sous six à douze mois.

Ce modèle n’a rien de théorique. C’est une réalité répétée et documentée dans l’industrie du paiement.

L’illusion ne perdure que parce que chaque lancement est suivi d’une fermeture.

Pourquoi les utilisateurs sont attirés par les « cartes sans KYC »

Les cartes sans KYC exercent un attrait très spécifique.

Elles reflètent des obstacles réels à l’accès aux fonds, mêlant enjeux de confidentialité et de praticité. Certains utilisateurs privilégient la confidentialité par principe, tandis que d’autres résident dans des régions où les services bancaires sont restreints, peu fiables, voire inaccessibles. Pour les utilisateurs de pays sous sanctions, le KYC n’est pas seulement une atteinte à la vie privée—c’est une exclusion directe, qui restreint fortement l’accès aux circuits financiers.

Dans ces situations, les outils de paiement sans KYC ne relèvent pas d’un choix idéologique, mais constituent une solution temporaire vitale.

Cette nuance est essentielle. Le risque ne disparaît pas parce qu’il est « nécessaire » ; il se concentre simplement. Les utilisateurs qui recourent à ces outils sont souvent pleinement conscients du compromis : sacrifier la sécurité à long terme pour un accès immédiat.

En pratique, les canaux de paiement dépourvus de vérification d’identité et de possibilité d’annulation accumulent inévitablement des flux de transactions qui ne satisfont pas aux contrôles de conformité classiques. C’est une réalité opérationnelle observée par les émetteurs, les opérateurs de projets et les réseaux de cartes—pas une simple hypothèse. Lorsque l’accès est libre et la traçabilité faible, les fonds bloqués ailleurs affluent naturellement ici.

À mesure que les volumes de transactions augmentent, ce déséquilibre devient manifeste. Cette concentration de fonds à risque est la principale raison pour laquelle ces projets—quelle que soit leur stratégie marketing ou leur public cible—attirent inévitablement l’attention et des mesures de restriction.

L’engouement autour des cartes crypto sans KYC est toujours exagéré, bien au-delà des contraintes légales qui s’appliquent aux opérateurs de réseaux de paiement. L’écart entre la « promesse » et la « contrainte » passe rarement inaperçu lors de l’inscription, mais il conditionne l’issue du produit à mesure qu’il prend de l’ampleur.

La dure réalité de l’infrastructure de paiement

Visa et Mastercard ne sont pas des intermédiaires neutres. Ce sont des réseaux de paiement réglementés, reposant sur des banques émettrices agréées, des banques acquéreuses et des cadres contractuels qui imposent l’identification des utilisateurs finaux.

Toute carte utilisable à l’international est adossée à une banque émettrice, elle-même soumise aux règles du réseau. Ces règles exigent que l’utilisateur final de la carte soit identifiable. Il n’existe ni désengagement, ni configuration cachée, ni abstraction technique permettant d’échapper à cette obligation.

Si une carte est utilisable partout dans le monde, elle est, par définition, intégrée à ce système. Les contraintes ne sont pas de nature applicative, mais relèvent des contrats qui régissent le règlement, l’émission, la responsabilité et la résolution des litiges.

En conséquence, permettre des dépenses illimitées sans KYC via les réseaux Visa ou Mastercard n’est pas seulement difficile—c’est impossible. Tout ce qui semble contraire fonctionne soit dans le cadre de limites prépayées strictes, soit repose sur une mauvaise classification des utilisateurs finaux, soit ne fait que « retarder » l’application des règles.

La détection est aisée. Une simple transaction test permet d’identifier le code BIN, la banque émettrice, le type de carte et le gestionnaire du projet. La fermeture d’un projet relève d’une décision administrative, non technique.

La règle fondamentale est la suivante :

Si vous n’avez pas effectué de KYC pour votre carte, quelqu’un d’autre l’a fait à votre place.

Et celui qui a fait le KYC est le véritable propriétaire du compte.

Le contournement par carte d’entreprise expliqué

La majorité des cartes crypto sans KYC reposent sur le même mécanisme : les cartes de frais d’entreprise.

Cette structure n’a rien de mystérieux. Il s’agit d’une faille connue—ou plutôt d’un « secret de polichinelle »—liée aux modalités d’émission et de gestion des cartes d’entreprise. Une société effectue son enregistrement via le processus de vérification d’identité d’entreprise (KYB), généralement moins strict que pour les particuliers. Pour l’émetteur, la société est le client. Une fois validée, l’entreprise peut émettre des cartes à ses employés ou utilisateurs autorisés sans vérification d’identité individuelle.

En théorie, cela sert des besoins professionnels légitimes. En pratique, le système est souvent détourné.

Les utilisateurs finaux sont considérés comme « employés » sur le papier, pas comme clients bancaires. Ainsi, ils ne sont pas soumis individuellement au KYC. C’est le secret derrière la mention « sans KYC » de ces produits.

Contrairement aux cartes prépayées, les cartes de frais d’entreprise peuvent détenir et transférer d’importantes sommes. Elles n’ont pas été conçues pour une distribution anonyme à des particuliers ni pour la gestion de fonds de tiers.

La crypto ne peut généralement pas être déposée directement, d’où la nécessité de solutions de contournement côté back-end : portefeuilles intermédiaires, couches de conversion, comptabilité interne, etc.

Cette structure est intrinsèquement fragile. Elle ne dure que tant qu’elle ne suscite pas trop d’attention ; une fois repérée, l’application des règles est inévitable. L’expérience montre que les projets bâtis ainsi dépassent rarement six à douze mois.

Le processus type :

- Création d’une société et vérification KYB auprès de l’émetteur de la carte.

- Pour l’émetteur, la société est le client.

- La société émet des cartes à des « employés » ou « utilisateurs autorisés ».

- Les utilisateurs finaux sont considérés comme des employés, pas comme des clients bancaires.

- Ils n’ont donc pas à effectuer de KYC.

Est-ce une faille ou une illégalité ?

Émettre des cartes d’entreprise à de vrais employés pour des dépenses professionnelles légitimes est légal. Les distribuer publiquement comme produits de consommation ne l’est pas.

Dès lors que les cartes sont attribuées à de « faux employés », commercialisées publiquement ou utilisées principalement pour des dépenses personnelles, l’émetteur s’expose. Visa et Mastercard n’ont pas besoin de nouvelles règles pour intervenir ; ils appliquent simplement les règles existantes.

Un simple contrôle de conformité suffit.

Un agent conformité Visa peut s’inscrire, recevoir une carte, identifier la banque émettrice via le code BIN, retracer le projet et le fermer.

Lorsque cela arrive, les comptes sont d’abord gelés. Les explications peuvent suivre—ou non.

Un cycle de vie prévisible

Les projets de cartes crypto promus comme « sans KYC » n’échouent pas de façon aléatoire—ils suivent un schéma remarquablement constant sur des dizaines de cas.

La première étape est la phase d’« appât » : le projet démarre discrètement, l’accès anticipé est restreint, les paiements fonctionnent comme promis, et les premiers utilisateurs témoignent de leur réussite. La confiance s’installe, le marketing s’intensifie. Les plafonds augmentent, les influenceurs font la promotion agressive des promesses. Les captures d’écran de succès circulent, et le projet, autrefois de niche, devient visible.

La visibilité est le point de bascule.

À mesure que les volumes de transactions augmentent et que le projet attire l’attention, le contrôle devient inévitable. Les banques émettrices, gestionnaires de projet ou réseaux de cartes examinent l’activité. Le code BIN est identifié. L’écart entre le discours marketing et la réalité contractuelle devient flagrant. À ce stade, l’enjeu n’est plus technique mais administratif.

En six à douze mois, l’issue est presque toujours la même : avertissement ou rupture de partenariat pour les émetteurs ; suspension du projet ; cartes désactivées sans préavis ; soldes gelés ; opérateurs injoignables, cachés derrière des tickets de support ou des emails génériques. Les utilisateurs n’ont aucun recours, aucun droit, aucun calendrier clair pour récupérer leurs fonds—si récupération il y a.

Ce n’est ni une spéculation ni une théorie. C’est un schéma récurrent, observable, tous marchés et cycles confondus.

Les cartes sans KYC fonctionnant sur les réseaux Visa ou Mastercard sont systématiquement fermées—la seule variable, c’est le délai.

Cercle de destruction inévitable (résumé)

- Phase d’appât : une carte « sans KYC » est lancée discrètement. Premiers utilisateurs, promotion par des influenceurs, volumes en hausse.

- Étau réglementaire : la banque émettrice ou le réseau de cartes examine le projet, signale le code BIN, identifie l’abus de structure d’émission.

- Carrefour :

- Obligation d’introduire le KYC → la promesse de confidentialité s’effondre.

- Les opérateurs disparaissent → cartes désactivées, soldes gelés, support inexistant.

Il n’existe pas de quatrième issue.

Comment repérer une « carte crypto sans KYC » en 30 secondes

Observez l’image promotionnelle d’Offgrid.cash pour sa prétendue carte crypto sans KYC. Zoomez et vous verrez un détail clé : « Visa Business Platinum ».

Ce n’est pas un simple effet de style ou un choix de marque—c’est une classification juridique. Visa n’émet pas de cartes Business Platinum à des consommateurs anonymes. Ce label indique qu’il s’agit d’un programme de cartes d’entreprise ; le compte et les fonds appartiennent à la société, non à l’utilisateur individuel.

Les implications profondes de cette structure sont rarement explicitées. Lorsqu’un utilisateur dépose de la crypto sur un tel système, un basculement juridique subtil mais fondamental s’opère : les fonds ne sont plus la propriété de l’utilisateur, mais deviennent des actifs contrôlés par la société détentrice du compte. L’utilisateur n’a aucune relation directe avec la banque émettrice, aucune garantie de dépôt, aucun droit de recours auprès de Visa ou Mastercard.

Juridiquement, l’utilisateur n’est pas un client. Si les opérateurs disparaissent ou si le projet est interrompu, les fonds ne sont pas « volés »—ils ont été transférés volontairement à un tiers qui n’existe plus ou n’a plus accès au réseau de cartes.

Lorsque vous déposez de la crypto, un basculement juridique clé s’opère :

- Les fonds ne vous appartiennent plus.

- Ils appartiennent à la société qui a effectué la vérification KYB auprès de la banque émettrice.

- Vous n’avez aucune relation directe avec la banque.

- Vous n’avez aucune protection des dépôts.

- Vous n’avez aucun droit de réclamation auprès de Visa ou Mastercard.

- Vous n’êtes pas un client. Vous êtes simplement un « centre de coûts ».

- Si Offgrid disparaît demain, vos fonds ne sont pas « volés »—vous les avez légalement transférés à un tiers.

C’est le risque central que la plupart des utilisateurs ne perçoivent jamais.

Trois signaux d’alerte immédiats

Vous n’avez pas besoin d’informations privilégiées pour identifier une carte d’entreprise. Vérifiez simplement trois éléments :

- Type de carte mentionné sur la carte : si c’est Visa Business, Business Platinum, Corporate ou Commercial, ce n’est pas une carte grand public. Vous êtes enregistré comme « employé ».

- Logo du réseau : si la carte est supportée par Visa ou Mastercard, elle doit respecter les règles anti-blanchiment, de filtrage des sanctions et de traçabilité des utilisateurs finaux.

- Aucune exception.

- Aucune solution technique.

- Ce n’est qu’une question de temps.

- Plafonds excessifs : si une carte offre des limites élevées, la recharge, une utilisation internationale et aucun KYC, quelqu’un d’autre a effectué le KYB à votre place.

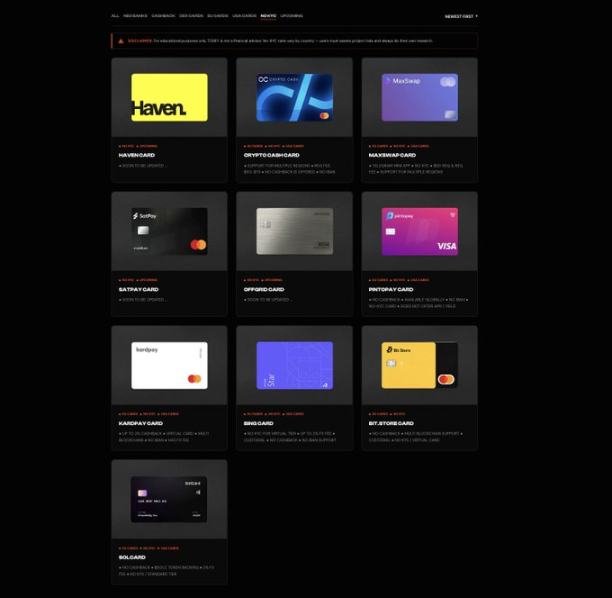

Projets actuellement en promotion avec ce modèle de carte

Les projets « sans KYC » en cours se répartissent en deux catégories : les cartes prépayées et les cartes dites « business ». Les cartes business exploitent diverses variantes du contournement par carte d’entreprise ; les noms changent, la structure reste identique.

Une liste non exhaustive des projets de cartes « sans KYC » (modèles prépayés et business) est disponible à l’adresse https://www.todey.xyz/cards/.

Exemples :

- Offgrid.cash

- Bitsika

- Goblin Cards

- Bing Card

- Autres « cartes crypto » similaires distribuées via Telegram ou des canaux sur invitation

Étude de cas : SolCard

SolCard en est un exemple emblématique. Après un lancement en mode sans KYC et une adoption croissante, le projet a été contraint d’imposer un KYC complet. Les comptes ont été gelés jusqu’à ce que les utilisateurs fournissent leurs justificatifs d’identité, et la promesse de confidentialité initiale s’est effondrée du jour au lendemain.

Le projet a finalement basculé vers une structure hybride : une carte prépayée à très faible plafond sans KYC et une carte entièrement soumise au KYC. Le modèle sans KYC d’origine n’a pas survécu après avoir attiré un usage important—une conséquence prévisible pour un produit sur une infrastructure incompatible.

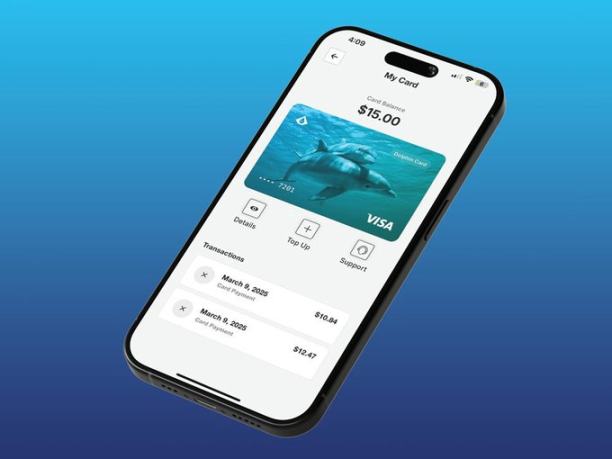

Étude de cas : Dolphin Card d’Aqua Wallet

Mi-2025, le portefeuille Bitcoin et Lightning Network Aqua Wallet (JAN3) a lancé la Dolphin Card. Proposée à 50 utilisateurs en test limité, elle ne nécessitait aucun justificatif d’identité. Les utilisateurs pouvaient déposer du Bitcoin ou de l’USDT, avec un plafond de 4 000 $.

Ce plafond est révélateur : il vise clairement à limiter le risque réglementaire.

Structurellement, la Dolphin Card combinait le modèle prépayé et un montage via un compte d’entreprise. La carte fonctionnait à travers un compte détenu par la société, non un compte bancaire personnel.

Le système a fonctionné un temps, mais pas indéfiniment.

En décembre 2025, le projet a été suspendu soudainement pour un « problème inattendu » avec le fournisseur de cartes. Toutes les Dolphin Visa ont été désactivées immédiatement, et les soldes restants ont dû être remboursés manuellement en USDT, sans autre explication.

Les risques pour les utilisateurs

Lorsque ces projets s’effondrent, ce sont les utilisateurs qui en paient le prix.

Les fonds peuvent être bloqués indéfiniment, les remboursements nécessiter des démarches fastidieuses, et parfois les soldes sont perdus à jamais. Pas d’assurance-dépôt, pas de protection du consommateur, aucun recours légal contre la banque émettrice.

L’aspect le plus risqué : de nombreux opérateurs connaissent l’issue à l’avance, mais poursuivent tout de même. D’autres masquent les risques derrière des termes comme « technologie propriétaire », « innovation réglementaire » ou « nouvelle infrastructure ».

Émettre des cartes d’entreprise à de faux employés n’a rien d’une « technologie propriétaire ».

Au mieux, c’est de l’ignorance ; au pire, une exploitation manifeste.

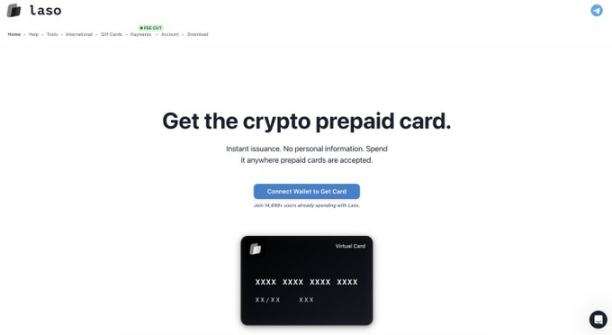

Cartes prépayées et cartes cadeaux : que fonctionne-t-il réellement ?

Il existe des outils de paiement légitimes sans KYC, mais avec des limites strictes.

Les cartes prépayées de prestataires conformes sont légales car elles offrent des plafonds très bas, prévues pour de petits montants, et n’offrent pas de dépenses illimitées. Par exemple, les cartes crypto prépayées de plateformes telles que Laso Finance.

(capture d’écran du site LasoFinance)

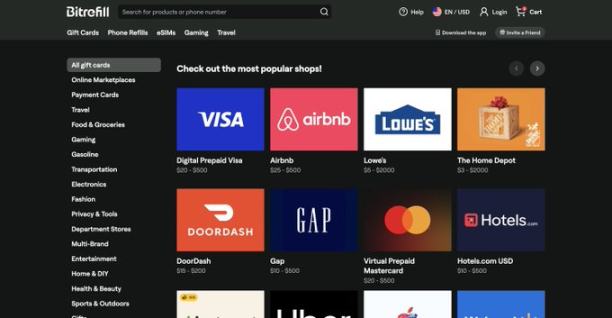

Les cartes cadeaux constituent une alternative. Des services comme Bitrefill permettent d’acheter en toute confidentialité des cartes cadeaux de grandes enseignes avec de la crypto, ce qui est parfaitement légal et conforme.

(capture d’écran du site bitrefill)

Ces outils sont efficaces parce qu’ils respectent les limites réglementaires—et non parce qu’ils les ignorent.

Le problème fondamental de la présentation trompeuse

La promesse la plus dangereuse n’est pas le « sans KYC » en tant que tel, mais sa prétendue pérennité.

Ces projets laissent entendre qu’ils ont « résolu » le problème, trouvé des « failles structurelles » ou que leur technologie rend la conformité « obsolète ».

C’est inexact.

Visa et Mastercard n’entrent pas en négociation avec les startups ; ils appliquent simplement les règles.

Tout produit promettant des plafonds élevés, la recharge, une utilisation internationale et aucun KYC, tout en affichant la marque Visa ou Mastercard, présente soit une structure trompeuse, soit prévoit de disparaître sous peu.

Il n’existe aucune technologie « propriétaire » permettant de contourner cette exigence fondamentale.

Certains opérateurs affirment que le KYC sera introduit via des « zero-knowledge proofs », de sorte que la société ne collecte ni ne conserve jamais directement les identités. Mais cela ne résout pas le problème de fond. Visa et Mastercard se moquent de « qui » consulte l’identité ; ils exigent qu’elle soit enregistrée et accessible à la banque émettrice ou au partenaire conformité en cas d’audit, de litige ou de contrôle.

Même si la vérification d’identité utilise des justificatifs préservant la vie privée, l’émetteur doit toujours avoir accès à un enregistrement lisible et exploitable dans le système de conformité. Ce n’est pas du « sans KYC ».

Que se passe-t-il si l’on contourne le duopole ?

(capture d’écran du site colossuspay)

Certains systèmes de paiement apparentés aux cartes changent radicalement la donne : il s’agit de systèmes qui ne dépendent pas du tout de Visa ou Mastercard.

Colossus Pay en est un exemple.

Il n’émet pas de cartes via des banques agréées ni ne traite les transactions sur les réseaux de cartes traditionnels. Il fonctionne comme un réseau de paiement crypto-natif, connecté directement aux acquéreurs commerçants. Les acquéreurs sont les entités qui détiennent les relations avec les commerçants et contrôlent les logiciels des terminaux de paiement—dans le monde, seuls quelques acteurs existent, comme Fiserv, Elavon, Worldpay, etc.

En s’intégrant à l’étage acquéreur, Colossus contourne les banques émettrices et les réseaux de cartes. Les stablecoins sont acheminés directement vers les acquéreurs, convertis et réglés aux commerçants selon les besoins. Cela réduit les frais, accélère le règlement, et élimine le « péage » que Visa et Mastercard prélèvent sur chaque transaction.

L’essentiel : sans banque émettrice ni réseau de cartes dans le flux de transaction, aucune entité n’est contractuellement tenue d’effectuer le KYC sur l’utilisateur final pour l’émission de carte. Selon la réglementation actuelle, la seule partie soumise au KYC est l’émetteur du stablecoin. Le réseau de paiement n’a pas besoin de créer des failles ou de requalifier les utilisateurs, car il n’est pas soumis aux règles des réseaux de cartes.

Dans ce modèle, la « carte » devient essentiellement une clé privée d’autorisation de paiement. L’absence de KYC n’est pas un objectif—c’est la conséquence naturelle de l’absence du duopole et de sa structure de conformité.

C’est une voie honnête et structurellement saine vers des outils de paiement sans KYC.

Si ce modèle est possible, la question évidente est : pourquoi n’est-il pas généralisé ?

La réponse tient à la distribution.

Se connecter aux acquéreurs est extrêmement difficile. Ils sont conservateurs, contrôlent les systèmes d’exploitation des terminaux et avancent lentement. L’intégration à ce niveau exige du temps, de la confiance et une maturité opérationnelle. Mais c’est là que le changement s’opère réellement, car ce niveau détermine la façon dont les paiements sont acceptés dans le monde réel.

La plupart des startups de cartes crypto choisissent la facilité : intégrer Visa ou Mastercard, investir massivement en marketing, et croître rapidement avant l’arrivée des contrôles. Construire hors du duopole est plus long et complexe, mais c’est la seule voie qui ne mène pas à la fermeture.

Conceptuellement, ce modèle ramène la carte de crédit à une primitive crypto : la carte n’est plus un compte bancaire émis, mais une clé privée d’autorisation de paiement.

Conclusion

Tant que Visa et Mastercard constituent l’infrastructure de base, la dépense sans KYC est impossible. Ces contraintes sont structurelles, non techniques ; ni le marketing, ni le storytelling, ni les mots-clés n’y changeront quoi que ce soit.

Lorsqu’une carte Visa ou Mastercard promet des plafonds élevés et aucun KYC, l’explication est simple : le produit exploite soit la structure des cartes d’entreprise pour placer l’utilisateur hors de la relation légale avec la banque, soit il présente son fonctionnement de manière trompeuse. L’histoire l’a prouvé à maintes reprises.

Les seules alternatives réellement sûres sont les cartes prépayées à faible plafond et les cartes cadeaux, avec des limites et des attentes claires. La seule solution durable et stable est de sortir du duopole Visa-Mastercard. Tout le reste est temporaire, fragile, et expose les utilisateurs à des risques qu’ils ne découvrent qu’une fois qu’il est trop tard.

J’ai récemment observé une multiplication des discussions sur les « cartes sans KYC ». J’ai rédigé cet article car il existe un important déficit d’information sur le fonctionnement réel de ces produits, ainsi que sur les risques juridiques et de conservation encourus par les utilisateurs. Je n’ai rien à vendre ; j’écris sur la confidentialité car elle est essentielle, quel que soit le secteur.

Déclaration :

- Cet article est repris de [Foresight News]. Le copyright appartient à l’auteur original [milian]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande selon les procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de l’article sont traduites par l’équipe Gate Learn et ne peuvent être copiées, diffusées ou plagiées sans mention explicite de Gate (Gate).