2025 n’a pas connu le rallye escompté, mais cette année pourrait être considérée, avec le recul, comme le début de la transition de la crypto d’un actif spéculatif vers une classe d’actifs plus établie.

Le cycle traditionnel de quatre ans devient obsolète. Les performances du marché ne sont plus guidées par des narratifs de calendrier auto-réalisateurs, mais par l’orientation des flux de liquidités et la concentration de l’attention des investisseurs.

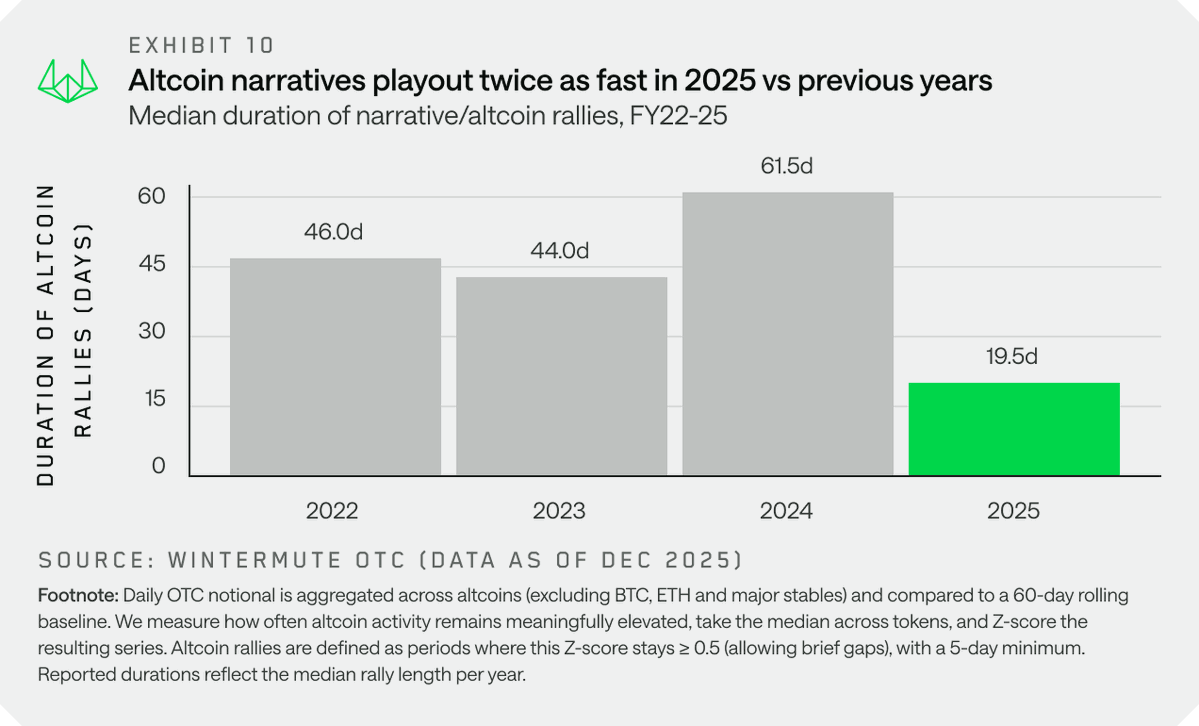

Ce qui a changé en 2025

Historiquement, la richesse générée dans l’écosystème crypto fonctionnait comme un bassin fongible. Les gains réalisés sur Bitcoin se reportaient sur ETH, puis sur les blue chips, puis sur les altcoins.

Les données de flux OTC de Wintermute montrent que cette transmission s’est affaiblie en 2025.

Les ETF et DAT se sont transformés en « jardins clos ». Ils assurent une demande constante pour les actifs à grande capitalisation, mais ne réinjectent pas naturellement le capital dans le reste du marché.

L’intérêt des investisseurs particuliers s’étant tourné vers les actions, l’année 2025 s’est caractérisée par une concentration extrême.

En 2025, la durée moyenne des rallyes sur les altcoins a été de 20 jours, contre 60 jours en 2024.

Quelques grandes capitalisations ont absorbé la majorité des nouveaux capitaux, tandis que le reste du marché a rencontré des difficultés.

Trois scénarios pour 2026

Pour que le marché s’élargisse au-delà des grandes capitalisations, au moins l’un des trois éléments suivants doit se produire :

1. Les ETF et DAT élargissent leur mandat

Une grande partie de la nouvelle liquidité reste confinée aux canaux institutionnels. Un rebond plus large suppose l’élargissement de leur univers d’investissement.

Des signaux précoces apparaissent avec les dépôts de dossiers ETF sur SOL et XRP.

2. Les grandes capitalisations performent

Un fort rallye sur Bitcoin ou ETH pourrait générer un effet de richesse qui se diffuserait sur l’ensemble du marché, comme en 2024.

La part de capitaux qui retournera finalement vers les actifs numériques reste incertaine.

3. Le retour de l’attention des investisseurs

L’attention des investisseurs particuliers pourrait se détourner des actions (IA, terres rares, quantique) pour revenir vers la crypto, apportant de nouveaux flux de capitaux et des émissions de stablecoins.

C’est le scénario le moins probable, mais il élargirait sensiblement la participation au marché.

Ce qui déterminera 2026

Les résultats dépendront de la capacité de l’un de ces catalyseurs à élargir significativement la liquidité au-delà de quelques actifs à grande capitalisation, ou si la concentration perdure.

Identifier les flux de capitaux possibles et les changements structurels nécessaires sera déterminant pour la réussite en 2026.

Avertissement :

- Cet article est une reproduction de [wintermute_t]. Tous droits d’auteur réservés à l’auteur original [wintermute_t]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement.

- Avertissement de responsabilité : Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des traductions sont interdits.