Bonjour,

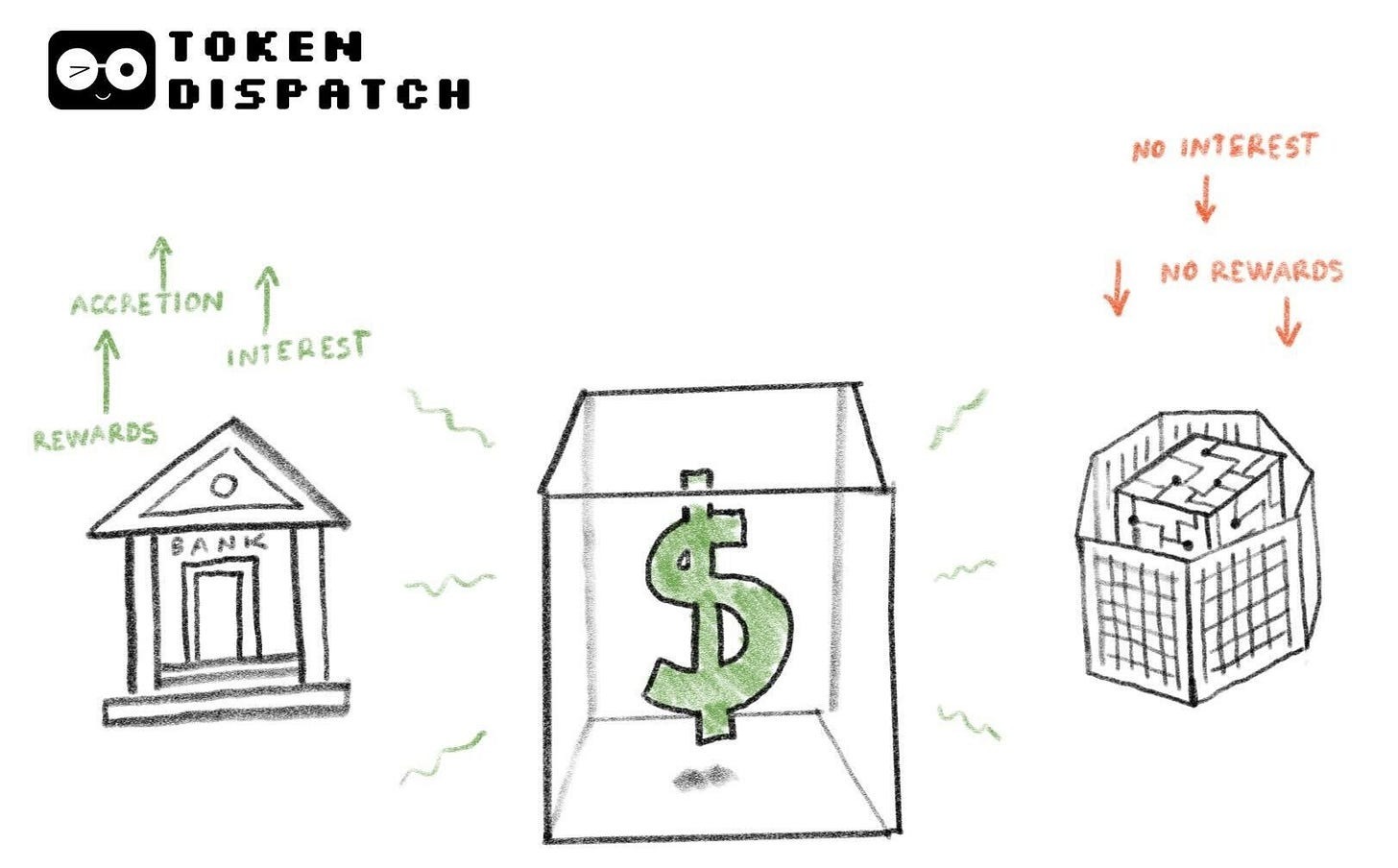

La monnaie, historiquement, a rarement été neutre : elle était génératrice de valeur. Bien avant la banque moderne, on attendait de la monnaie qu’elle rapporte, que ce soit en la conservant ou en la prêtant.

Dès le troisième millénaire avant notre ère, la Mésopotamie antique appliquait des intérêts sur les prêts d’argent en argent. À partir du Ve siècle avant notre ère, la Grèce antique utilisait les nautikà (prêts maritimes) pour financer le commerce maritime risqué. Dans ce système, les prêteurs finançaient la cargaison d’un marchand pour un voyage unique, acceptant la perte totale si le navire coulait, mais exigeant des taux d’intérêt élevés (souvent 22-30 %) en cas de retour réussi. À Rome, les intérêts étaient si intégrés à la vie économique qu’ils provoquaient régulièrement des crises de la dette, rendant l’allègement volontaire de la dette politiquement indispensable.

Dans tous ces systèmes, l’idée que la monnaie n’était pas simplement une réserve de valeur passive est restée constante. Détenir de la monnaie sans contrepartie était l’exception. Avec l’essor de la finance moderne, la perception de la monnaie s’est encore renforcée : les dépôts bancaires rapportaient des intérêts. Il est devenu largement admis que la monnaie qui ne pouvait pas générer de rendement perdait progressivement de sa valeur économique.

C’est dans ce contexte que les stablecoins ont intégré le système financier. En dehors de la blockchain, ils ont peu de points communs avec les cryptomonnaies ou les actifs spéculatifs. Ils se présentent comme des dollars numériques, adaptés à un monde propulsé par la blockchain, qui efface les frontières géographiques et réduit les coûts. Les stablecoins promettent des règlements plus rapides, moins de frictions et une disponibilité continue. Pourtant, la loi américaine interdit aux émetteurs de stablecoins de verser des rendements (ou des intérêts) aux détenteurs.

C’est pourquoi le CLARITY Act, actuellement débattu au Congrès américain, est devenu un texte législatif hautement controversé. Combiné à son pendant législatif, le GENIUS Act, adopté en juillet 2025, il interdit aux émetteurs de stablecoins de verser des intérêts aux détenteurs, mais autorise des « récompenses liées à l’activité ».

Cela a poussé le secteur bancaire à s’opposer vigoureusement à la version actuelle du projet de loi. Certaines modifications, portées par le lobby bancaire, visent à supprimer totalement les récompenses sur les stablecoins.

Dans l’analyse approfondie du jour, j’explique pourquoi le CLARITY Act, dans sa version actuelle, pourrait affecter l’industrie crypto et pourquoi cela suscite une vive opposition du secteur.

Entrons dans le vif du sujet…

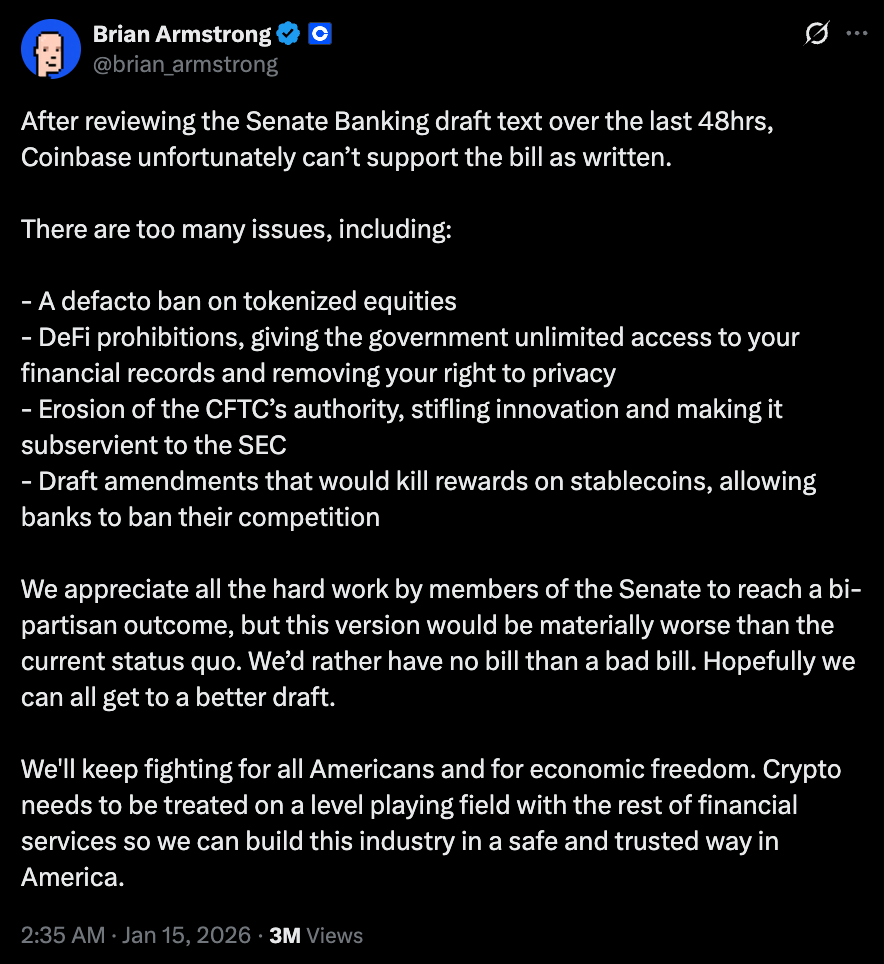

Moins de 48 heures après l’examen du projet du comité bancaire du Sénat, Coinbase a publiquement retiré son soutien. « Nous préférons aucune loi à une mauvaise loi », a tweeté le PDG Brian Armstrong ici, estimant que la proposition, censée apporter une clarté réglementaire, laisserait le secteur dans une situation pire que le statu quo.

Quelques heures après le retrait du soutien par la principale société crypto cotée aux États-Unis, le comité bancaire du Sénat a reporté son examen, la session exécutive qui devait examiner les amendements au projet de loi.

L’objection centrale à la législation est manifeste. Elle vise à traiter les stablecoins uniquement comme des instruments de paiement, et non comme des équivalents monétaires. C’est le point de friction qui devrait inquiéter ceux qui espéraient voir les stablecoins transformer durablement les paiements.

Cette version de la loi réduit les stablecoins à de simples canaux, plutôt qu’à des actifs permettant d’optimiser le capital. Comme évoqué plus haut, la monnaie n’a jamais fonctionné ainsi. En interdisant les intérêts à la base et les récompenses d’usage, la loi empêche les stablecoins d’optimiser le rendement, leur principal atout revendiqué.

C’est également là que s’expriment les inquiétudes sur la concurrence. Si les banques peuvent verser des intérêts sur les dépôts et offrir des récompenses sur l’utilisation des cartes, pourquoi interdire aux émetteurs de stablecoins de faire de même ? Cela favorise les acteurs en place et compromet les nombreux bénéfices à long terme promis par les stablecoins.

La critique de Brian Armstrong va au-delà du rendement et des récompenses des stablecoins : elle porte aussi sur l’impact de la loi sur l’industrie, notamment les restrictions concernant la DeFi.

@ brian_armstrong

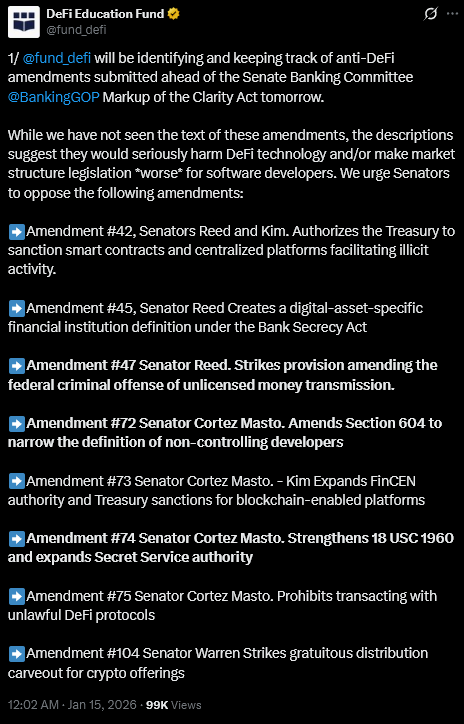

Le DeFi Education Fund, organisation de défense de la DeFi, a aussi appelé les sénateurs à s’opposer aux amendements jugés « anti-DeFi ».

« Bien que nous n’ayons pas vu le texte de ces amendements, les descriptions suggèrent qu’ils nuiraient sérieusement à la technologie DeFi et/ou rendraient la législation sur la structure de marché plus défavorable aux développeurs de logiciels », a publié l’organisation sur X.

@ fund_defi

Bien que le CLARITY Act reconnaisse officiellement la décentralisation, sa définition reste restrictive. Les protocoles sous « contrôle commun » ou conservant la capacité de modifier les règles ou de restreindre les transactions risquent d’être soumis à des obligations de conformité similaires à celles des banques.

La réglementation doit instaurer surveillance et responsabilité. Or, la décentralisation n’est pas statique : c’est un spectre dynamique qui exige une gouvernance évolutive et des mécanismes d’urgence favorisant la résilience, non la domination. Ces définitions rigides ajoutent de l’incertitude pour les développeurs et les utilisateurs.

Vient ensuite la tokenisation, où le fossé entre promesse et politique est flagrant. Les actions et fonds tokenisés offrent un règlement plus rapide, un risque de contrepartie réduit et une découverte des prix continue. À terme, ils rendent les marchés plus efficients en accélérant les cycles de compensation et en réduisant le capital mobilisé en post-marché.

Pourtant, la version actuelle du CLARITY Act laisse les titres tokenisés dans une incertitude réglementaire. Le texte n’interdit pas explicitement, mais génère assez d’incertitude sur la conservation des actions tokenisées.

Si les stablecoins sont cantonnés aux paiements et les actifs tokenisés limités à l’émission, la voie vers des marchés de capitaux plus efficients se rétrécit nettement.

Certains estiment que les stablecoins peuvent rester des instruments de paiement, tandis que le rendement peut être offert via des fonds monétaires tokenisés, des coffres DeFi ou des banques traditionnelles. Techniquement, ce n’est pas faux. Mais il y aura toujours des acteurs cherchant à optimiser leur capital plus efficacement. L’innovation pousse à trouver des alternatives : souvent, cela implique des transferts de capitaux offshore. Parfois, ces mouvements peuvent même être opaques, au point que les régulateurs pourraient regretter de ne pas avoir anticipé une telle fuite.

Pourtant, un argument surpasse tous les autres : il est difficile de ne pas voir que la législation, dans sa version actuelle, renforce structurellement les banques, affaiblit l’innovation et pénalise le secteur qui pourrait optimiser nos marchés.

Pire encore, la loi impose deux coûts majeurs : elle tue tout espoir de concurrence saine entre la banque et la crypto, tout en permettant aux banques d’accroître leurs profits. Ensuite, elle laisse les clients à la merci des banques, sans possibilité d’optimiser leur rendement dans les marchés réglementés.

Ces coûts élevés expliquent précisément pourquoi les critiques refusent d’apporter leur soutien.

Il est préoccupant que la loi soit présentée comme une protection des consommateurs, une certitude réglementaire et une intégration de la crypto, alors que ses dispositions suggèrent subtilement l’inverse.

Les dispositions décident à l’avance quelles parties du système financier peuvent rivaliser pour la création de valeur. Les banques restent dans leurs limites habituelles, tandis que les émetteurs de stablecoins sont contraints d’opérer dans un cadre économique restreint.

Mais la monnaie n’aime pas rester passive : elle va là où règne l’efficacité. L’histoire montre qu’à chaque fois que le capital est contraint dans un canal, il en trouve un autre. Ironiquement, c’est précisément le scénario que la réglementation cherche à éviter.

Ce qui est positif pour le secteur crypto, c’est que l’opposition à la loi dépasse le cadre de la crypto.

Le texte ne bénéficie toujours pas d’un soutien suffisant au Congrès. Plusieurs démocrates refusent de voter en sa faveur sans discussions sur certains amendements. Sans leur soutien, la loi ne peut avancer, même si elle considère la désapprobation du secteur crypto comme négligeable. Même si les 53 républicains votaient pour, il faudrait au moins sept démocrates au Sénat pour obtenir la majorité qualifiée et surmonter une obstruction parlementaire.

Je ne m’attends pas à ce que les États-Unis adoptent une loi qui satisfasse tout le monde. Ce n’est ni possible ni souhaitable. Le problème est que les États-Unis ne réglementent pas simplement une nouvelle classe d’actifs, ils tentent de légiférer sur une forme de monnaie dont les propriétés intrinsèques la rendent hautement concurrentielle. Cela complique le processus : les législateurs doivent affronter la concurrence et prévoir des dispositions qui pourraient remettre en cause les acteurs historiques (en l’occurrence, les banques).

L’envie de resserrer les définitions, de limiter les comportements autorisés et de préserver les structures existantes est compréhensible. Mais cela risque de transformer la réglementation en un instrument défensif qui repousse le capital au lieu de l’attirer.

Il est donc essentiel que l’opposition au CLARITY Act ne soit pas perçue comme un rejet de la supervision. Si l’objectif est d’intégrer la crypto au système financier plutôt que de l’exclure, les États-Unis doivent établir des règles permettant aux nouvelles formes de monnaie de rivaliser, d’échouer et d’évoluer dans un cadre réglementaire clair. Cela obligera aussi les acteurs historiques à se réinventer.

Au final, une législation qui nuit à ceux qu’elle prétend protéger est pire que l’absence de législation.

C’est tout pour cette analyse approfondie de la semaine. Je reviendrai bientôt avec de nouveaux sujets.

D’ici là, restez curieux,

Prathik

Avertissement :

- Cet article est une republication de [Token Dispatch]. Tous droits d’auteur réservés à l’auteur original [Prathik Desai]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn, qui s’en chargera rapidement.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.