Cet article a été publié le 4 novembre 2023, alors que le BTC était coté à 34 522 $. Son contenu reste inchangé. @ mablejiang m’a recommandé de le republier, ce que j’ai fait. Je ne participe pas au programme créateur de X et ne touche aucun revenu lié aux vues. Je n’anime aucune communauté, ne donne pas de conseils en investissement et ne prends aucune position sur l’évolution future du marché. Si ces mots vous sont utiles, j’en suis sincèrement heureux pour vous.

Contenu principal ci-dessous

La tempête approche.

Il y a 1 284 jours, j’ai publié une vidéo sur le halving du Bitcoin, prévoyant que le cours atteindrait 55 000 $ après l’événement.

C’était le 17 avril 2020, et le Bitcoin clôturait à 7 125 $.

Les années ont passé, et un nouveau halving arrive — il se tiendra entre avril et mai 2024.

Ce sera le quatrième halving de l’histoire du Bitcoin, et la dernière opportunité pour les investisseurs ordinaires. C’est comme une étroite ouverture dans le mur d’une cité ancienne au coucher du soleil — juste assez pour laisser passer un pouce. Une fois la porte refermée, la dernière chance d’entrer disparaît.

Le plus grand regret de Xiao Feng fut de ne pas avoir pu sauver Ah Zhu : « Je suis Khitan. Quelles grandes ambitions pourrais-je nourrir ? »

Le vase tombe au fond du puits ; il n’y a pas de retour possible.

Mon plus grand regret, après près de dix ans d’entrepreneuriat acharné, est de ne pas avoir accumulé assez de coins — et la partie touche à sa fin. C’est aussi le destin.

Définir la rareté

Saifedean Ammous, chercheur arabe, a publié « The Bitcoin Standard » en 2018. Il y évoque le modèle « stock-to-flow » — le rapport entre le stock et la production annuelle.

Le stock correspond à la quantité totale d’une matière première.

La production annuelle désigne la quantité produite chaque année.

Le ratio SF s’obtient en divisant le stock par la production annuelle.

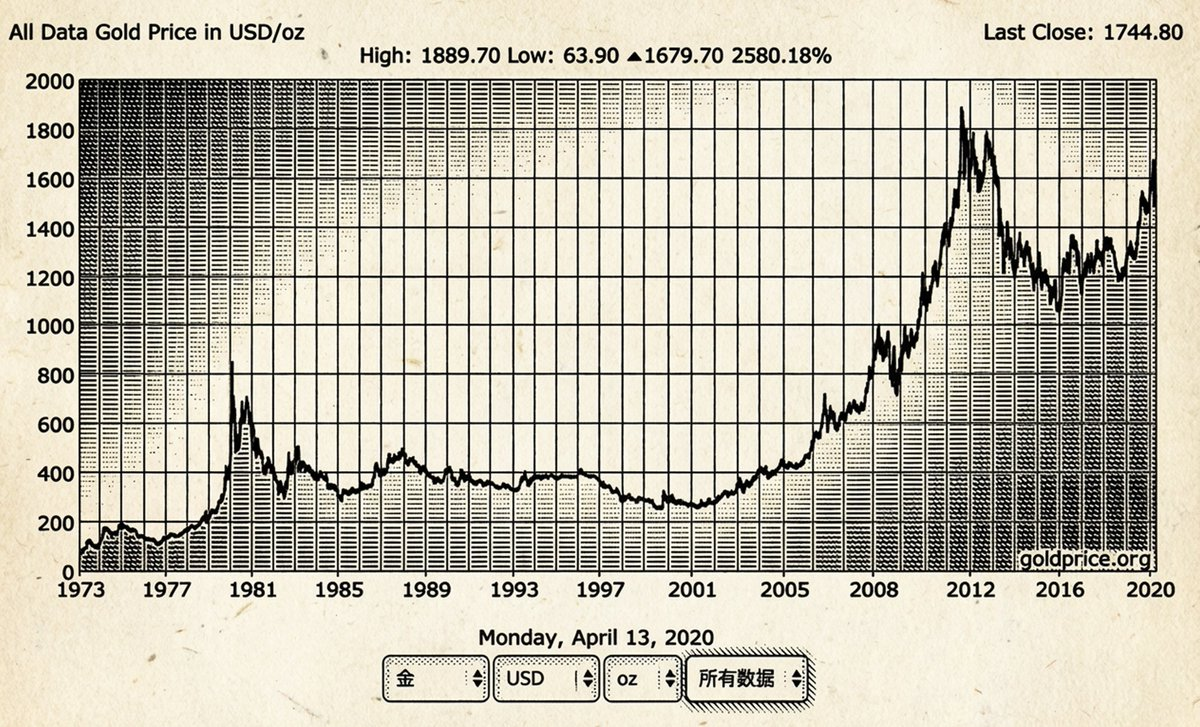

Sur le graphique, le SF de l’or est de 62, celui de l’argent de 22. Il faudrait donc 62 ans pour produire la quantité actuelle d’or, 22 ans pour l’argent, et seulement 0,4 an pour le platine. Ces chiffres illustrent la rareté de ces ressources.

Ces actifs sont-ils utilisés comme monnaie parce qu’ils sont rares ? À l’inverse, le platine et le palladium affichent des SF inférieurs ou égaux à 1, ce qui signifie qu’ils ne sont pas aussi rares.

L’or, en effet, préserve la valeur mieux que tout autre métal cité.

Les biens du quotidien — nourriture, smartphones, ordinateurs, voitures — ont des SF bien inférieurs à 1. Autrement dit, ils n’ont jamais été rares. Pourquoi ? Parce que tant qu’il existe une demande, on peut en produire davantage. Si les gens commencent à thésauriser, les prix montent, ce qui stimule la production et finit par faire baisser les prix.

C’est la base de l’offre et de la demande.

On conclut facilement : plus le SF d’une matière première est élevé, mieux elle préserve sa valeur et résiste à la dilution.

À titre d’exemple, l’or valait 46 $ l’once en 1972 ; il atteignait 1 744 $ en 2020 — soit une multiplication par 37,9. Pourquoi ne pas produire plus d’or pour répondre à la demande ? Parce que l’extraction est limitée par la technologie et le coût. Si le coût excède le profit, personne ne s’y aventure.

Qu’en est-il du SF du Bitcoin ? Environ 19,5 millions de Bitcoins ont été minés dans le monde. Cependant, un rapport de recherche indique que plus de 1,6 million sont définitivement perdus.

Il ne reste donc qu’environ 17,9 millions de Bitcoins réellement exploitables. Avec la production annuelle actuelle, le SF du Bitcoin est d’environ 54 — proche de celui de l’or.

Dans quelques mois, le SF du Bitcoin passera à 108 et l’inflation annuelle tombera à environ 0,9 %. Cela fera du Bitcoin l’actif le plus rare de l’histoire humaine depuis l’or.

Le halving est la raison fondamentale du changement d’offre du Bitcoin — rien d’autre.

Cette dynamique d’offre détermine le prix.

Certains s’enthousiasment à l’évocation d’un ETF Bitcoin, comme si une approbation faisait immédiatement flamber le cours.

Je vous conseille d’ignorer le battage médiatique et d’aller plus loin.

Que l’ETF Bitcoin de BlackRock soit approuvé ou non, et peu importe le calendrier.

Ce qui compte, c’est l’attente de « l’approbation de l’ETF Bitcoin », qui agit comme un appât, renforce la confiance du marché et crée progressivement une dynamique, poussant discrètement le prix au-delà de 45 000 $ à l’avenir.

Vous pensez peut-être que nous sommes encore en marché baissier, mais il s’est peut-être discrètement terminé sans que vous ne l’ayez remarqué.

Cette dynamique va se poursuivre — ce n’est pas seulement votre tuyauterie domestique.

Les approbations d’ETF par BlackRock et d’autres jouent le rôle du canal de Suez (arabe : قناة السويس), reliant les anciens capitaux aux nouveaux bassins. L’ampleur des capitaux issus de la finance traditionnelle est immense — bien au-delà de l’imagination de la plupart. Pour eux, le Bitcoin n’est pas trop cher ; il est trop bon marché et trop petit.

Le canal de Suez, vaste et puissant, relie l’Europe et l’Asie par une voie navigable nord-sud. Les navires n’ont plus à contourner le cap de Bonne-Espérance ; les flottes partent de Londres ou Marseille, rejoignent Bombay et reviennent chargées d’or, de soie et d’épices.

Darius Ier, roi de Perse, acheva le dernier tronçon du canal de Suez en 500 av. J.-C. Il fit ériger une stèle de granit portant l’inscription suivante :

Je suis Perse. Parti de Perse, j’ai conquis l’Égypte. J’ai ordonné de creuser ce canal depuis le fleuve appelé Nil, qui coule en Égypte, jusqu’à la mer qui commence en Perse. Une fois le canal creusé selon mes ordres, les navires sont allés d’Égypte à la Perse par ce canal, comme je le voulais.

C’est la puissance d’un canal.

L’impact d’une approbation d’ETF Bitcoin ne concerne pas le présent — mais la prochaine décennie. Une fois les passerelles fiat ouvertes, le temps fait le reste.

D’ici 2025, il est possible que le Bitcoin dépasse les 100 000 $.

Le Bitcoin devient progressivement comparable à l’immobilier de Manhattan — un marqueur de statut social. On choisit le Bitcoin non pour la rapidité des transferts, mais pour sa valeur.

Il est précieux car il incarne le consensus central de l’écosystème crypto — réserve de valeur et symbole de statut convoité par tous.

Le Bitcoin atteste de votre force, stabilité, loyauté et conviction. C’est comme une maison à cour dans le deuxième cercle de Pékin, un manoir historique sur Hengshan Road à Shanghai, ou une villa sur les Mid-Levels de Hong Kong.

Sa valeur est déterminée par ceux qui détiennent un véritable pouvoir d’achat, tout comme l’action Berkshire Hathaway Classe A, cotée à 530 000 $ — le capital s’y précipite, et les investisseurs particuliers peinent à en acquérir une seule.

Avec dix coins, vous devenez seigneur.

Le jeu de l’ancrage des prix

Si vous ne comprenez pas comment le prix du Bitcoin est ancré, vous n’avez pas vraiment compris le Bitcoin.

Commençons par la terre, puis revenons au Bitcoin.

Tout le monde a joué au Monopoly, mais peu en saisissent l’essence.

La Réserve fédérale joue un rôle similaire à la banque du Monopoly — elle ne vise pas la victoire, mais veille à ce que le jeu continue en fournissant suffisamment de fonds.

Pour la Fed, la quantité d’actifs adéquate est celle qui lui permet de remplir au mieux ses missions.

Monopoly est un jeu de spéculation foncière — son cœur est le monopole des ressources, et la partie se termine avec un seul gagnant ; tous les autres perdent.

La victoire vient du monopole, non de la concurrence.

D’où provient la recette fiscale d’un empire central ?

Aucune différence avec le Monopoly :

- Entreprises publiques

- Terres domaniales

- Systèmes financiers monopolistiques

Un gouvernement centralisé s’intéresse à deux choses :

1) Comment contrôler la société via une bureaucratie verticale ;

2) Comment extraire des revenus par la terre, les impôts et la finance pour soutenir la bureaucratie.

Les États se ressemblent ; histoire et géographie varient peu.

À l’époque des Tang, le gouvernement a instauré le système du champ égal — chaque homme recevait 80 mu de terres publiques et 20 mu de terres privées perpétuelles. Au sommet, les gens cultivaient, payaient des impôts, travaillaient, et une partie de la récolte revenait au gouvernement ; à la mort, la terre était récupérée. Les gouvernements locaux détenaient aussi des terres commerciales et du capital.

Finalement, le système s’est effondré à mesure que la terre se concentrait entre les mains des bureaucrates et des aristocrates.

Par exemple, sous le règne de l’empereur Gaozong, Wang Fangyi détenait des dizaines d’hectares. À l’époque de l’impératrice Taiping, elle possédait de vastes terres fertiles, les louait à des paysans pauvres, qui cédaient la majeure partie de leur récolte à l’élite, et le gouvernement prélevait une autre part. Beaucoup fuyaient à la campagne pour échapper au travail forcé. Le gouvernement commença par enregistrer ces fugitifs, puis leur ordonna de payer des impôts, les obligeant à vendre leurs terres ou maisons, ou à les transférer à des voisins — ce cycle se poursuivit jusqu’à ce qu’il n’y ait plus d’issue.

Quand la partie échoue, on recommence une nouvelle manche.

Ainsi, les changements dynastiques et les révoltes paysannes redistribuent les ressources.

Les temps modernes sont similaires. En Asie de l’Est, la valeur des actifs est principalement liée à la terre — c’est le jeu du gouvernement, avec le logement comme support.

Aux États-Unis, c’est l’efficacité du capital qui prime, la bourse est le sport national, et le système de retraite 401K est le réservoir de pouvoir d’achat.

Ce sont différents jeux d’ancrage des prix, et il existe d’innombrables « copies » dans le monde : Rolex, sacs Hermès Birkin, cartes Yu-Gi-Oh, blind boxes en édition limitée — la logique reste la même.

New York est très développée et dense, n’est-ce pas ?

Pourtant, elle compte plus de 25 000 parcelles inoccupées ou sous-utilisées — 25 000 au total (les zones claires sur la carte sont des terrains vacants).

Certains ont proposé une taxe de 3,5 % sur ces terrains, ce qui générerait 429,9 millions $ de recettes supplémentaires pour la ville.

De son côté, Pékin — la ville la plus densément peuplée du nord de la Chine — couvre 16 000 km², mais sa surface développée n’est que de 2 000 km². Le taux d’aménagement du territoire n’est que de 12,5 %, plus restrictif que les 25 % de Hong Kong.

Pékin pourrait facilement offrir une villa à chacun. Selon la norme chinoise de planification de 10 000 habitants/km², un aménagement complet permettrait d’accueillir 160 millions de personnes.

Alors pourquoi ces gouvernements ne construisent-ils pas librement et ne logent-ils pas tout le monde ?

Parce que dans ce jeu, la terre est un moyen de production. Le monopole doit en préserver la rareté pour que la partie continue.

C’est cela, l’ancrage des prix.

Pour gagner, il faut comprendre le rôle du Bitcoin dans le jeu crypto…

Le Bitcoin est comme la terre — à la différence près qu’il n’a pas de volonté suprême ; le système est maintenu par l’algorithme et le consensus.

En d’autres termes, il est presque inviolable.

Le plus grand ancrage du Bitcoin est le consensus autour de son offre totale de 21 millions.

Il est facile de diviser les détenteurs de Bitcoin entre la « classe des holders » et la « classe sans coins ».

À l’échelle mondiale, il y a 8,45 milliards de personnes et 21 millions de coins — chaque personne n’en aurait que 0,0026 BTC, ce qui est manifestement insuffisant.

Vous pouvez remettre en question ce consensus, le juger vain et vous demander s’il est possible de repartir de zéro.

Beaucoup ont essayé — et échoué.

La vague de forks Bitcoin de ces dernières années n’était que des « serveurs privés » lancés par certains, mais aujourd’hui, ces coins forkés sont morts et disparus, servant de monuments à ces idées naïves.

Si le consensus était si facile à changer, les riches du monde ne s’accrocheraient pas à Manhattan — ils achèteraient simplement des terres dans l’Ohio et y construiraient une nouvelle ville. Mais est-ce réaliste ?

Bâtir un cadre de valeur prend des décennies, et une fois établi, il change rarement sur un siècle.

Qui a volé vos coins

Certaines personnes voient le cheat code pour gagner, mais quittent tout de même la partie trop tôt.

Thésauriser du Bitcoin semble simple, mais pour certains, c’est plus difficile qu’atteindre les étoiles.

Chaque jeu comporte des obstacles.

Lors des cycles passés, ceux qui organisaient la partie ont sans cesse promu divers narratifs d’altcoins.

On vante le Bitcoin, mais on achète des altcoins à la place.

C’est exactement ce que veulent les market makers — vous cédez vos jetons, obtenez des coins sans valeur, et eux récupèrent du Bitcoin. Les deux se traitent mutuellement d’imbéciles.

Nouvelles chaînes, tokens de plateforme, coins forkés, meme coins, tokens de stockage, stablecoins algorithmiques — de véritables pièges.

Ne jugez pas un actif sur quelques jours ou mois de performance. En marché haussier, beaucoup « surperforment le Bitcoin ». Mais mettez de côté les influenceurs qui rédigent des pitchs — combien ont réellement fait fortune en gardant des altcoins sur le long terme ? Sur un cycle annuel, combien ont vraiment battu le Bitcoin ? Écoutez leurs vantardises.

En 2017, le narratif des blockchains publiques était « surpasser Bitcoin » ; en 2021, c’était « surpasser Ethereum ». PVP sur le marché primaire, storytelling sur le marché secondaire pour attirer les particuliers.

Sur ce marché, seul le Bitcoin est réellement décentralisé.

Acheter un altcoin, c’est rejoindre une partie inéquitable.

Les équipes Web3, notamment celles qui lancent des tokens anonymes, sont fondamentalement anti-humaines.

Si l’on peut forker un projet et modifier l’interface pour engranger de gros profits, personne ne reste sur le long terme.

L’objectif initial ? L’argent facile.

Les tokens corrompent les équipes de startups. Dans l’internet traditionnel, les équipes travaillent dur pendant des années, lèvent des fonds en séries A, B, C, encaissent un peu à chaque tour et améliorent leur vie. Rien de répréhensible.

Mais dans la crypto, le rythme est : miner aujourd’hui, lister demain, vendre le surlendemain, puis passer le projet à la communauté.

Trouver une équipe qui construit réellement est aussi difficile que trouver de l’or dans une fosse d’aisance.

C’est pourquoi la partie est inégale.

Pour gagner, il faut une stratégie.

La stratégie ne consiste pas à viser des gains rapides, la macroéconomie ou la taille du pot. Le succès dépend de la justesse des choix. À chaque achat, demandez-vous :

- Dois-je rejoindre cette partie ?

- Combien miser ?

- Mon point d’entrée est-il optimal ?

- Puis-je contraindre mes adversaires à se coucher ?

Si vos décisions sont meilleures que celles de vos adversaires, votre stratégie fonctionne.

Vous ne gagnerez peut-être pas le plus à chaque manche, mais si vous persévérez, vos chances s’accumulent et finissent par payer.

D’après mon expérience, une seule stratégie offre une espérance de gain positive : accumuler des coins par lots en marché baissier et vendre au sommet en marché haussier.

Les altcoins excellent à vous faire croire qu’ils sont aussi pérennes que le Bitcoin. Les narratifs et les mensonges s’entremêlent jusqu’à ce que vous y croyiez, et que vous échangiez votre Bitcoin contre des tokens sans valeur à long terme.

Sur l’année écoulée, le taux de change ETH/BTC était le piège parfait — sous chaque ligne rouge, une pile de cadavres.

Je n’ai aucun doute que lors du prochain bull run, Ethereum atteindra de nouveaux sommets. Mais si vous choisissez vos actifs sur dix ans, il n’y a qu’un seul choix en crypto : le Bitcoin.

Tant que le marché crypto existe, le Bitcoin ne disparaîtra pas.

Si le Bitcoin est un jour invalidé, tout le marché crypto disparaîtra.

Comprendre votre position de base

Si vous voulez détenir du Bitcoin, vous devez clairement comprendre la qualité de vos actifs.

Deux visions dominantes :

1) Le Bitcoin est un actif refuge, qui monte en premier en période de turbulence.

2) Le gouvernement protège les investisseurs particuliers.

Les deux sont fausses.

Le Bitcoin reste un actif risqué et le demeurera longtemps. En 2020 et 2021, les gouvernements ont imprimé de la monnaie et injecté des liquidités, générant un bull run mondial des actifs. La nature spéculative du Bitcoin s’est parfaitement accordée à l’afflux de liquidités fiat.

L’objectif du gouvernement n’est jamais de protéger les particuliers, mais de s’assurer que chacun contribue suffisamment par l’impôt et le travail avant que ses ressources soient récupérées par le système. Le gouvernement n’est pas une « personne » — c’est une machine qui préserve son système en monopolisant les ressources sur son territoire.

Le composant le plus important de cette machine est la monnaie fiat.

En 1260, Kubilaï Khan a commencé à émettre du papier-monnaie.

Le papier était fabriqué à partir d’écorce de mûrier. À partir du bois et de l’écorce rugueuse, on extrayait une fine couche blanche interne. Après traitement, cela donnait une sorte de papier — bien que noir.

On découpait le papier en différentes tailles.

Chaque billet représentait de l’or et de l’argent réels. Pourquoi ? Parce que les officiels signaient et estampillaient chaque billet.

Une fois prêt, l’officier nommé par le Khan prenait son sceau de jade, le trempait dans du cinabre vif et apposait le cachet sur le billet. Cette marque rouge transformait instantanément le papier en monnaie réelle.

Quiconque osait contrefaire ces billets risquait la peine de mort.

La garantie du papier-monnaie était l’autorité de l’État.

Mais l’autorité de l’État a un défaut fatal : elle manque de retenue.

Qui régule l’émission du papier-monnaie ?

Personne.

Dès que la monnaie entre dans le régime du crédit, l’émission dépend du bon vouloir de la banque centrale — même le plafond de la dette peut être ajusté librement. Un « plafond » n’a aucun sens s’il peut être changé à volonté.

Les économistes élaborent des théories et modèles complexes pour nous convaincre que l’émission monétaire des banques centrales est auto-régulée. Mais un simple regard sur le bilan de la Fed montre que depuis l’ère du crédit, ces « restrictions » sont vaines.

Quand les ressources deviennent rares, l’impression monétaire devient le principal moyen d’apaiser les tensions. Je me souviens qu’enfant, un pain vapeur coûtait 0,25 yuan ; aujourd’hui à Shenzhen, il coûte trois yuans ou plus. La monnaie a perdu douze fois sa valeur. Si nous acceptons une multiplication par douze du prix du pain, pourquoi pas une nouvelle dépréciation par douze à l’avenir ?

Nous avons pris l’habitude de payer les factures et de recevoir les salaires ainsi, de consulter les chiffres sur les comptes bancaires et les relevés de cartes de crédit.

Ce n’est qu’en cas d’effondrement du système que l’on commence à s’interroger sur la valeur réelle derrière ces chiffres.

En résumé, l’impression monétaire du gouvernement emprunte du temps à tous les détenteurs de cash, espérant que la productivité future remboursera la dette. Que ce soit possible ou non n’est pas le problème du gouvernement actuel.

Le Bitcoin sert d’outil ultime contre l’inflation.

Son essence est de « rugger » la monnaie fiat.

La longue nuit arrive. À partir de ce soir, vous veillez jusqu’à la mort. Donnez votre vie et votre honneur à la Garde de Nuit — ce soir et chaque nuit.

N’oubliez pas de garder votre Bitcoin.

Déclaration :

- Cet article est republié depuis [ohyishi]. Les droits d’auteur appartiennent à l’auteur original [ohyishi]. Si vous souhaitez contester cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande selon les procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention de Gate, ne copiez, ne distribuez, ni ne plagiez aucun article traduit.