Les stablecoins bouleversent en profondeur les flux mondiaux de capitaux. Leur efficacité est déjà démontrée dans les usages professionnels (B2B), alors que leur potentiel pour les particuliers (C2C) reste largement sous-exploité. Qu’il s’agisse d’envoyer de l’argent à sa famille à l’étranger, de régler des frais de scolarité ou d’apporter une aide d’urgence, ces transactions figurent parmi les flux financiers les plus dynamiques et résilients à l’échelle mondiale.

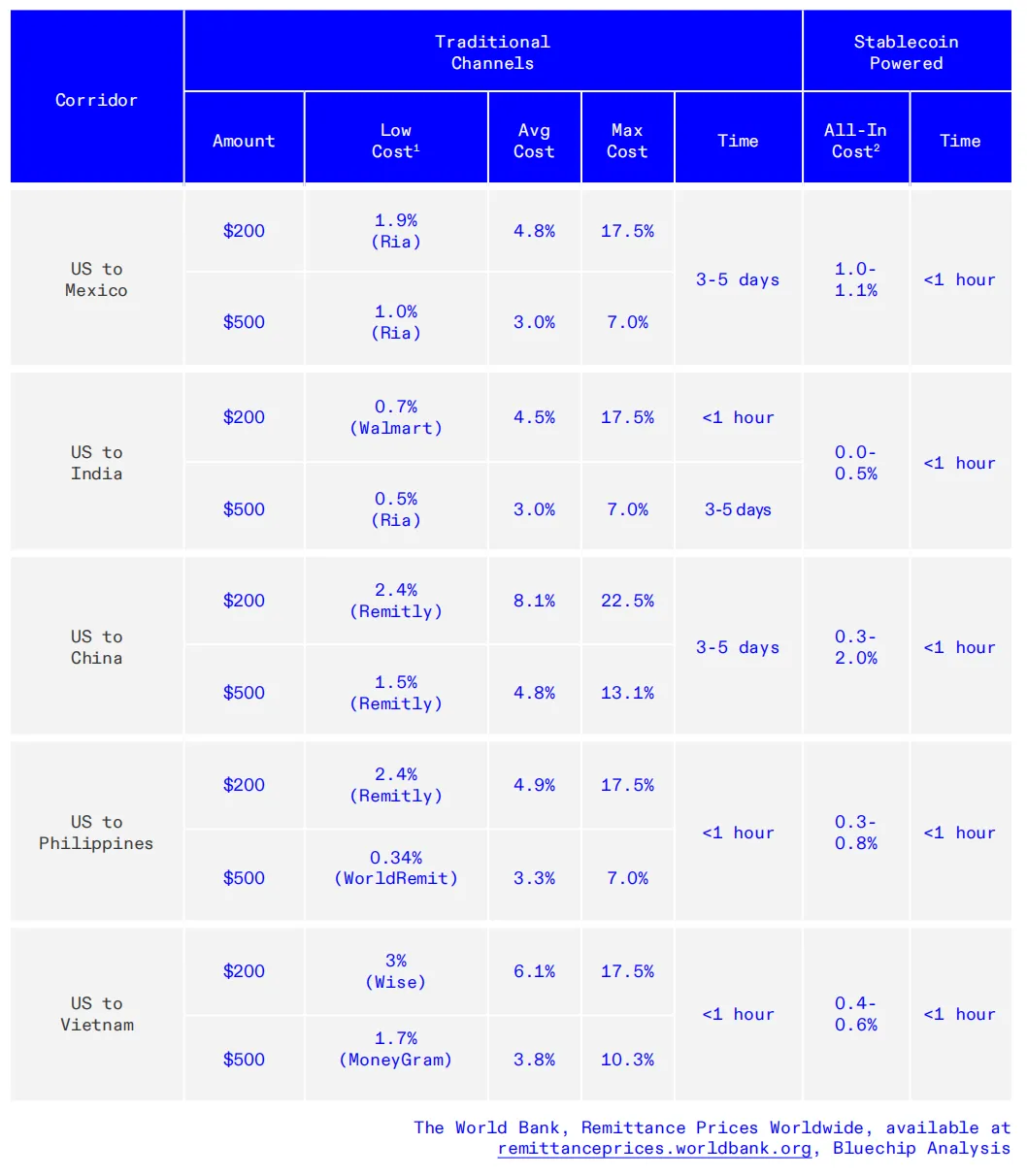

En 2024, les transferts de fonds vers les pays à revenu faible et intermédiaire se sont élevés à près de 685 milliards de dollars, principalement à destination de l’Asie du Sud, de l’Amérique latine, de l’Asie de l’Est et du Pacifique. Malgré cette ampleur, les circuits traditionnels restent lents et coûteux : les frais moyens oscillent entre 4% et 6%, auxquels s’ajoutent des marges cachées sur les taux de change qui alourdissent encore la facture pour les utilisateurs.

L’analyse des transferts transfrontaliers révèle que la technologie crypto, dans les marchés émergents, dépasse la spéculation pour offrir une utilité concrète. Les sociétés de paiement favorisent l’inclusion financière en donnant accès au capital à des milliards de personnes peu ou mal desservies par les systèmes financiers traditionnels. Les transferts de fonds sont bien plus que de simples transactions : ils incarnent le soutien et la solidarité. Dans de nombreuses cultures, envoyer de l’argent est une marque d’affection, exprimant une attention qui va au-delà de la valeur monétaire.

Les stablecoins ouvrent une voie nouvelle, rapprochant les proches et permettant des transferts directs, transfrontaliers et de pair à pair.

Leur valeur réside dans leur adossement à des registres blockchain mondiaux, opérant à la croisée des paiements, du crédit et des marchés de capitaux.

Ce constat soulève de nouvelles questions : au-delà de l’amélioration des transferts, quels autres services pouvons-nous offrir aux utilisateurs ? De quoi ont-ils réellement besoin ?

Si le modèle « SWIFT + banque correspondante » constitue l’ossature du réseau mondial B2B, et Visa/Mastercard relient les paiements B2C à l’échelle internationale, MoneyGram et Western Union ont, eux, bâti les réseaux de transfert C2C les plus vastes. Cet article propose d’abord un panorama du marché des transferts C2C en stablecoins, avant d’examiner trois cas concrets pour évaluer leur valeur dans les réseaux C2C et identifier de nouveaux besoins utilisateurs.

Il apparaît clairement que nous ne sommes pas au dernier kilomètre du paiement transfrontalier C2C, mais bien au commencement des services financiers on-chain.

Principaux points à retenir

- Sur les marchés émergents, la technologie crypto offre une utilité réelle : accès au dollar comme réserve de valeur et protection contre l’inflation, règlement transfrontalier en temps réel.

- Les stablecoins peuvent réduire drastiquement les coûts dans de nombreux circuits de transfert, y compris les plus établis, et sont particulièrement efficaces pour le dernier kilomètre.

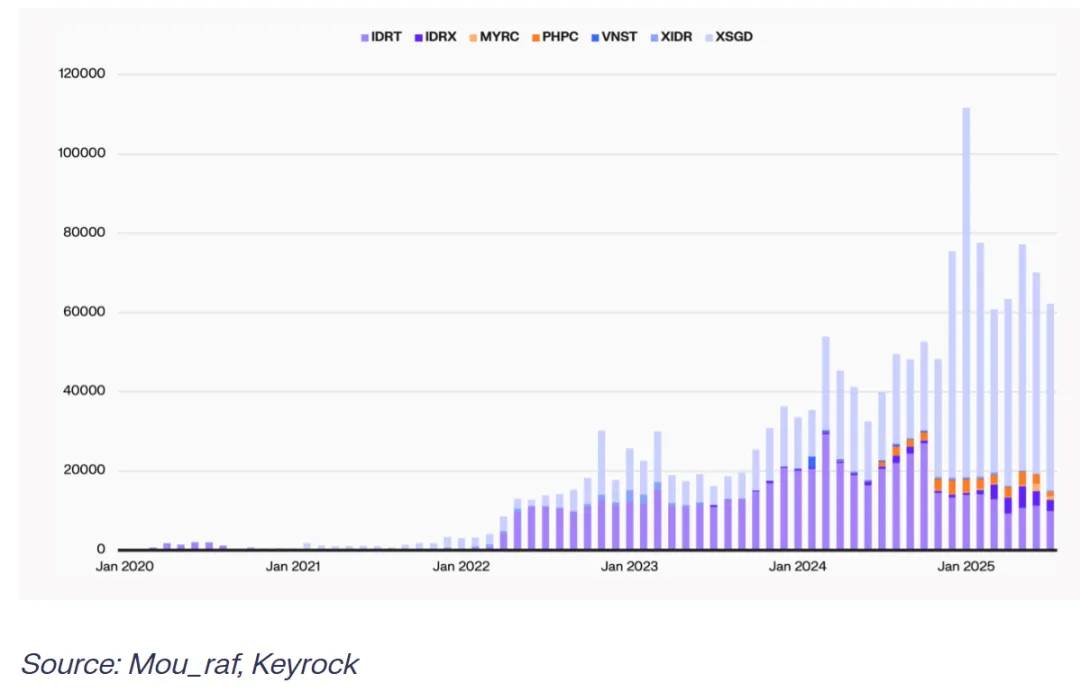

- En Asie du Sud-Est, les stablecoins locaux progressent rapidement, et servent non seulement d’alternatives aux circuits coûteux, mais aussi d’outils de paiement pratique pour les dépenses locales, comblant le fossé entre les recettes en dollars et l’usage quotidien de la monnaie locale.

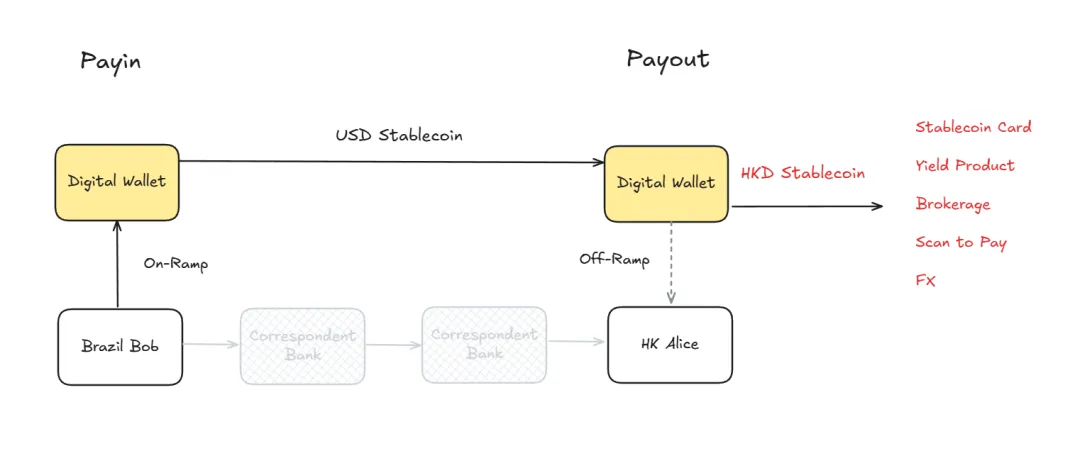

- La tarification locale n’est pas qu’un intermédiaire dans le « modèle sandwich stablecoin » (stablecoin USD/stablecoin régional) : elle peut constituer un point de départ, permettant aux utilisateurs de rester on-chain et de consommer sans conversion bancaire.

- Les opérateurs traditionnels intègrent les stablecoins à leurs systèmes, améliorant leur efficacité interne et multipliant les points de retrait mondiaux – la solution la plus pragmatique pour le « dernier kilomètre ».

- Ce point est crucial : environ un quart de la population mondiale dépend encore du cash, et reste exclue de « l’économie purement numérique ».

- La maîtrise du « droit de distribution » sur le dernier kilomètre constitue un avantage structurel rare à l’ère des stablecoins : les sociétés tech innovent vite mais ne peuvent bâtir du jour au lendemain un réseau de 500 000 points de confiance.

- Par exemple, un utilisateur argentin peut détenir le stablecoin XYZ USD et dépenser des pesos locaux via une carte Stablecoin : les émetteurs distribuent le stablecoin, l’utilisateur conserve sa position dollar et se prémunit contre l’inflation, et de nouveaux usages apparaissent.

- Certains acteurs adoptent des modèles DeFi hybrides, opérant comme des sociétés classiques tout en reposant sur une infrastructure DeFi en arrière-plan.

- Ce modèle permet de proposer des services, solutions et produits financiers à l’échelle mondiale – par exemple, des prêts on-chain plus compétitifs que les banques locales, rendus possibles par la technologie.

- Ce n’est pas le dernier kilomètre du paiement C2C transfrontalier, mais le début des services financiers on-chain.

I. Panorama du marché des transferts C2C en stablecoins

« Nous ne visons pas le marché américain : il est saturé, coûteux et très concurrentiel. Nous préférons cibler les marchés émergents comme l’Amérique latine, l’Asie du Sud-Est et certaines régions d’Afrique, où la technologie crypto dépasse la spéculation pour apporter une utilité réelle. C’est là que les stablecoins ont le plus d’impact. »

—Stefan George, cofondateur de Gnosis Pay

Dans ces régions, les flux de transferts atteignent chaque année des centaines de milliards de dollars, mais l’adoption des stablecoins n’en est qu’à ses débuts, avec une croissance rapide.

A. L’essor du volume des stablecoins locaux en Asie du Sud-Est

Alors que les coûts de transfert restent élevés, les stablecoins locaux en Asie du Sud-Est poursuivent leur progression, non seulement comme alternatives aux circuits coûteux, mais aussi comme outils de paiement pratique en monnaie locale. Beaucoup d’utilisateurs préfèrent recevoir des dollars, mais leurs dépenses quotidiennes se font en pesos, roupies et autres devises locales. Les stablecoins libellés en monnaies locales comblent ce fossé. À mesure que l’infrastructure s’améliore, avec davantage de liquidité, une meilleure intégration et des canaux d’échange élargis, l’adoption des stablecoins locaux va s’accélérer.

(Qu’est-ce qu’un transfert de fonds avec stablecoin ? Guide)

B. Le coût élevé des circuits traditionnels

En moyenne, un envoi de 200 dollars coûte 6,3%, et 500 dollars coûte 4,3%. Ces frais incluent commissions (banques, Western Union, etc.) et marges sur le taux de change. Les opérateurs proposent souvent des taux inférieurs au marché et profitent de l’écart. Dans de nombreux circuits, les marges FX représentent 35% du coût total, et jusqu’à 80% dans certains marchés émergents.

(Paiements en stablecoin et modèles de flux mondiaux)

C. L’avantage de coût des stablecoins

L’analyse des frais par prestataire révèle l’inefficacité des circuits classiques : pour 200 dollars, les banques facturent 12,66%, les MTO 5,35%, les opérateurs mobiles 3,87%. Les stablecoins peuvent réduire le coût du transfert d’environ 92%.

(Blue Chip, The Ramping Bottleneck)

Les stablecoins abaissent les coûts sur de nombreux circuits, y compris les plus matures. L’écart entre coût moyen et coût le plus bas montre des disparités de tarification. Dans de nombreux circuits, le coût moyen est de deux à cinq fois supérieur au prestataire le moins cher – un avantage pour les opérateurs de transfert par rapport aux banques. Les transferts en stablecoins sont souvent moins chers que les deux.

BCRemit (pour les travailleurs philippins expatriés) a réduit le coût total (frais + FX) à un peu plus de 1%, tout en évitant les pénuries de liquidité et les prêts coûteux à court terme des prestataires traditionnels.

De même, Sling Money permet d’alimenter des « comptes virtuels » et d’envoyer des fonds au taux du marché en temps réel, sans marge cachée et avec jusqu’à 0,1% de frais de dépôt, contre 13% pour les banques. Les fonds sont convertis en stablecoin USDP et envoyés dans le monde entier, instantanément et gratuitement.

D. La rapidité des transferts

Les circuits stablecoin offrent des gains majeurs : coûts 4 à 13 fois inférieurs aux méthodes traditionnelles, règlement quasi instantané contre un ou plusieurs jours pour les circuits classiques. Cette efficacité pousse les acteurs historiques à évoluer, à l’image de M-Pesa qui intègre des stablecoins régulés (USDC) à son offre.

Malgré une expérience dépôt/retrait perfectible, les transferts stablecoin sont réglés en moins d’une heure. Les méthodes classiques vont du jour même à T+5 selon les outils, le type de paiement et le circuit.

(Adoption stablecoin : barrières de coût et qualité)

E. Synthèse

Avec l’évolution des paiements, exchanges centralisés et prestataires crypto investissent le secteur avec de nouvelles applications (Krak de Kraken) et des stablecoins régionaux (MXNB de Bitso, BRL1). Ces stablecoins sont essentiels, non seulement comme intermédiaires dans le « sandwich stablecoin » (USD/régional), mais aussi comme point de départ, permettant de rester on-chain et de consommer sans conversion bancaire.

Les opérateurs traditionnels intègrent aussi les stablecoins, améliorant leur efficacité interne et multipliant les points de retrait mondiaux – la solution la plus directe pour le « dernier kilomètre » – tout en explorant les écosystèmes ouverts et leurs effets de réseau.

II. MoneyGram : la réinvention du stablecoin

2.1 Portée mondiale et vision de MoneyGram

MoneyGram opère dans plus de 200 pays et régions, avec plus de 20 000 circuits de transfert, environ 500 000 points de vente physiques et plus de 5 milliards de points de contact digitaux. C’est l’un des rares réseaux mondiaux à rivaliser avec les leaders du secteur.

Son PDG Anthony Soohoo considère les stablecoins comme un réseau mondial au potentiel immense, et imagine une « refondation » de MoneyGram : préserver 85 ans d’histoire, tout en réinventant la forme et la mission de l’entreprise – fluidifier, sécuriser et démocratiser les flux transfrontaliers, au service des particuliers et des communautés.

(www.moneygram.com/us/en/ramps)

2.2 La valeur des stablecoins pour MoneyGram

Le modèle de MoneyGram est « B2B2C » : les stablecoins optimisent l’efficacité et réduisent les frictions sur toute la chaîne, de l’entreprise au consommateur. Beaucoup se focalisent sur le « côté client », mais agents et partenaires financiers sont aussi des utilisateurs clés.

A. Atteindre le bénéficiaire – valeur côté client

Les stablecoins permettent à MoneyGram d’atteindre le bénéficiaire et de développer de nouveaux services.

Du point de vue de l’utilisateur, les stablecoins apportent :

- Protection contre l’inflation – aide à se prémunir contre la dévaluation monétaire ;

- Accès financier – ouverture à de nouveaux canaux de financement ;

- Règlement en temps réel et transparence – attente réduite et expérience améliorée.

Ces avantages protègent contre l’inflation, ouvrent de nouveaux canaux et améliorent l’expérience utilisateur.

Un projet phare : le portefeuille bénéficiaire lancé en Colombie, désormais disponible dans sept pays. Il permet de détenir, retirer ou utiliser librement ses fonds, offrant un contrôle accru. Traditionnellement, les opérateurs facturaient l’expéditeur, le bénéficiaire étant souvent négligé.

La réussite d’un produit tech exige une compréhension fine des besoins réels, pas seulement le suivi des tendances.

Le secteur crypto – et les stablecoins en particulier – sont saturés de marketing et de communiqués. Beaucoup innovent en communication, peu sur les besoins réels.

—Anthony Soohoo, MoneyGram

B. Optimisation des processus B2B

Les stablecoins créent aussi une valeur majeure pour les opérations B2B.

- Règlement en temps réel et impact sur la trésorerie – suppression du préfinancement, synchronisation des registres et règlement instantané, avancée majeure pour la gestion de trésorerie.

- Flux de capitaux instantanés – les registres digitaux permettent le règlement on-chain en temps réel, réduisant les coûts de mouvements de cash. Le cash n’est retiré que si besoin, ce qui est précieux dans les marchés volatils. Les stablecoins permettent de verrouiller la valeur et de n’échanger qu’au moment de la dépense, évitant les pertes.

- Gestion des risques et de la liquidité – digitalisation des opérations, réduction des besoins de cash, augmentation de la liquidité et meilleure efficacité. L’utilisateur n’a pas à connaître la technologie – il veut juste des transferts rapides, sûrs et peu coûteux.

Le rôle de l’entreprise est de masquer la complexité du règlement et de rendre l’expérience aussi simple qu’un SMS. C’est le « moment magique ».

2.3 MoneyGram Ramps : relier digital et réel

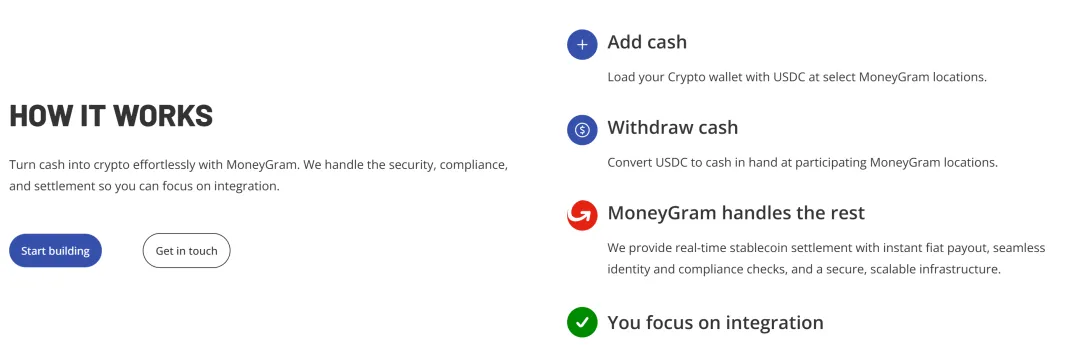

Le projet « MoneyGram Ramps » marque l’entrée stratégique de MoneyGram dans les stablecoins. Jusqu’ici, les stablecoins servaient les usages B2B et bénéficiaires, mais « Ramps » vise beaucoup plus large. Stripe a acquis Bridge pour 1,1 milliard de dollars pour sécuriser l’accès dépôt/retrait, alors que MoneyGram dispose d’un avantage naturel avec ses 500 000 points de vente et sa portée mondiale.

(www.moneygram.com/us/en/ramps)

A. Contexte et importance stratégique

MoneyGram croit au potentiel des stablecoins, et « Ramps » est au cœur de sa stratégie. L’entreprise construit un réseau ouvert, pas un système fermé – d’où le partenariat avec Fireblocks, permettant l’usage des stablecoins en interne et dans l’écosystème mondial.

MoneyGram Ramps permet à toute application ou wallet d’utiliser son API pour « cash-in » et « cash-out » : l’utilisateur peut échanger du cash contre des stablecoins et inversement, partout où MoneyGram est présent.

C’est crucial car environ un quart de la population mondiale dépend encore du cash et reste exclue de « l’économie purement numérique ».

Anthony Soohoo utilise une analogie :

Le monde crypto était comme « Hotel California » : facile d’y entrer, impossible d’en sortir. Les utilisateurs pouvaient déposer, mais les usages des stablecoins étaient limités.

L’objectif de MoneyGram : servir de pont entre digital et réel, permettre la circulation effective des actifs entrants et sortants.

MoneyGram collabore avec plusieurs applications et wallets (certains pas encore publics), se transformant d’une société de paiement en plateforme mondiale de réseau financier.

La vision de Soohoo s’inspire de son expérience chez Apple : au lancement de l’iPhone, impossible de prédire les killer apps, mais un écosystème ouvert crée des miracles. Pour MoneyGram, « Ramps » est le début de sa plateforme écosystème.

B. Résoudre le « dernier kilomètre »

Malgré le potentiel des stablecoins, le défi du « dernier kilomètre » persiste : relier les flux on-chain au cash et à l’économie locale.

MoneyGram détient la distribution du dernier kilomètre – un avantage structurel rare à l’ère des stablecoins. Les sociétés tech peuvent innover, mais ne bâtissent pas un réseau de 500 000 points de confiance du jour au lendemain. Pour la première fois, les acteurs historiques dotés du réseau de distribution ont l’avantage.

En septembre, MoneyGram a lancé une application en Colombie, prenant en charge la réception et l’échange de USDC. La Colombie a été choisie pour trois raisons :

- Forts flux entrants – la Colombie reçoit 22 fois plus de transferts entrants que sortants, de nombreuses familles dépendent des fonds venus de l’étranger.

- Adoption digitale élevée – population jeune, forte pénétration des smartphones et ouverture aux wallets digitaux.

- Volatilité monétaire – le peso est instable, les utilisateurs recherchent une réserve de valeur plus stable.

Compte tenu de ces facteurs, la Colombie était le marché idéal pour le lancement. MoneyGram a depuis étendu le service au Mexique, au Honduras et à six autres pays.

Avec « MoneyGram Ramps », l’entreprise accélère l’adoption des stablecoins et pose les bases de la connectivité financière mondiale, offrant de meilleurs services et de nouvelles opportunités de croissance.

III. Stablecoin et réseau digital Western Union

Le 28 octobre 2025, Western Union a annoncé le lancement du stablecoin USDPT sur Solana et de son réseau d’actifs digitaux, avec pour objectif de redéfinir les flux mondiaux de capitaux. Cette initiative s’appuie sur une vision commune : moderniser l’infrastructure financière mondiale et étendre l’adoption des actifs digitaux, dans le respect des réglementations.

(Western Union prépare son lancement stablecoin)

3.1 Impact mondial de Western Union

Western Union (NYSE : WU), fondée en 1875, est un acteur mondial du transfert de fonds transfrontalier avec 150 ans d’histoire. Elle gère le réseau de transfert électronique le plus vaste et le plus avancé au monde, avec des agents dans près de 200 pays et régions. Filiale de First Data Corporation (FDC), entreprise du Fortune 500, elle propose des transferts et réceptions en dollars et euros, avec des paiements transfrontaliers réalisés en 15 minutes via banque, en ligne ou mobile, et une assistance digitale 24/7.

3.2 USDPT & Réseau d’actifs digitaux

Western Union lance le USD Payment Token (USDPT), un nouveau stablecoin, et un réseau d’actifs digitaux innovant reliant monde digital et fiat. USDPT est construit sur Solana et émis par Anchorage Digital Bank. Western Union vise à élargir les circuits de transfert et à optimiser la gestion des capitaux pour ses clients, agents et partenaires grâce à USDPT.

L’entreprise offrira l’accès aux actifs digitaux, s’appuyant sur son expertise mondiale en conformité et gestion des risques pour faciliter l’usage de USDPT. Le lancement est prévu au premier semestre 2026, avec un accès via des exchanges partenaires pour une utilisation large et simple.

« Nous nous engageons à offrir à nos clients et communautés de nouvelles technologies. Avec USDPT, Western Union pourra capter les bénéfices économiques liés aux stablecoins.

Nous sommes ravis de lancer le Digital Asset Network, qui, via des partenariats wallets, offre des canaux de retrait cash fluides pour les actifs digitaux – résolvant le “dernier kilomètre” des transactions crypto. Notre réseau et USDPT nous aideront à proposer des services financiers à l’échelle mondiale. »

—Devin McGranahan, CEO Western Union

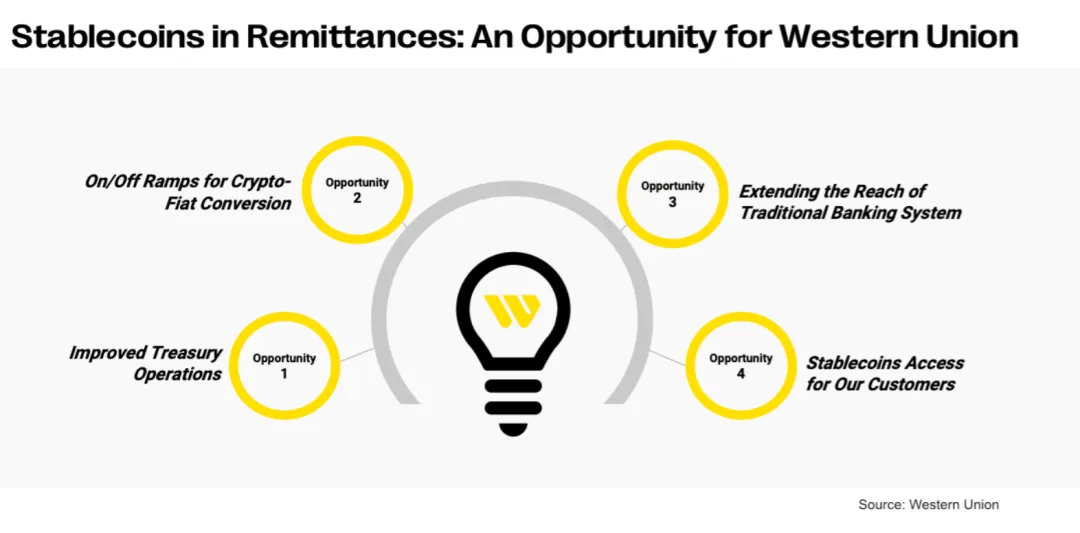

3.3 Les moteurs fondamentaux des stablecoins

(Western Union s’associe à Anchorage Digital pour son stablecoin)

Les moteurs de Western Union rejoignent ceux de MoneyGram :

- Pour les transferts de capitaux à grande échelle, les stablecoins permettent le règlement d’entreprise en temps réel, les flux instantanés et la gestion complète des risques et de la liquidité.

- La capacité « dernier kilomètre » du réseau offline mondial boucle le « sandwich stablecoin ».

Western Union se distingue par le lancement de son propre stablecoin USDPT et la construction de l’écosystème de distribution stablecoin.

C’est pourquoi elle s’est associée à Rain, qui utilise des cartes de paiement crypto pour distribuer USDPT. Bénéfices : un utilisateur argentin peut détenir USDPT, dépenser localement via la Rain Card, conserver sa position dollar pour éviter l’inflation, et accéder à des scénarios de prêt « envoyer maintenant, payer plus tard » – répondant aux besoins d’emprunt tout en gérant le risque FX.

Rain est une plateforme d’infrastructure stablecoin mondiale pour entreprises, néobanques, plateformes et développeurs. Elle permet le transfert, le stockage et l’utilisation instantanés et conformes de stablecoins via cartes de paiement mondiales, canaux de dépôt/retrait, wallets et circuits transfrontaliers. Membre principal Visa, les cartes Rain fonctionnent partout où Visa est acceptée, avec des millions de transactions dans plus de 150 pays. Rain est conçue pour les stablecoins, approuvée par plus de 150 institutions, et offre une infrastructure sécurisée et scalable pour des flux mondiaux gratuits et instantanés.

Rain rejoindra le Digital Asset Network de Western Union, permettant aux utilisateurs d’accéder au cash quotidiennement – les stablecoins des wallets Rain pourront être échangés contre du cash local dans les points Western Union, ouvrant la dépense réelle.

« Le wallet stablecoin mondial de Rain en fait un partenaire idéal pour le Digital Asset Network. Avec Western Union, ils offriront l’accès cash dans plusieurs marchés. Notre partenariat crée un pont complet entre la finance traditionnelle et les actifs digitaux. »

—Macolm Clarke, VP Western Union

IV. Bitso : de la demande de transfert à l’innovation stablecoin locale

Bitso, première licorne crypto d’Amérique latine, gère 10% du total des transferts US-Mexique – preuve que les stablecoins sont devenus une infrastructure incontournable.

Bitso explore les stablecoins peso mexicain et real brésilien, misant sur l’utilité transfrontalière. L’innovation stablecoin locale est clé, apportant une nouvelle perspective :

- Les stablecoins USD ne répondent pas à tous les besoins ; la tarification locale est essentielle pour chaque marché.

- Les solutions « dernier kilomètre » stablecoin USD/stablecoin local peuvent différer des modèles MoneyGram ou Western Union.

- Les stablecoins locaux recèlent un potentiel d’innovation financière encore inexploité.

L’analyse approfondie des moteurs business Bitso est riche d’enseignements pour d’autres projets.

(Tribal Credit, Bitso, Stellar : collaboration Latam B2B)

4.1 Origine : les défis du transfert transfrontalier

Bitso est née de l’expérience directe de ses fondateurs face aux obstacles des transferts transfrontaliers. Daniel Vogel, Mexicain à San Francisco vers 2010, découvre Bitcoin et la blockchain, et repense les mécanismes monétaires.

Il apprend auprès de collègues mexicains la complexité et le coût des transferts. L’un d’eux, Julio, emprunte 300 dollars pour sa fille, mais hésite à cause des frais. Ce constat révèle l’urgence du changement.

Paradoxalement, on peut appeler en vidéo gratuitement, mais les transferts restent chers.

Les autres fondateurs, Ben et Pablo, ont aussi vécu à l’étranger et perçoivent Bitcoin comme solution. L’objectif Bitso : résoudre les défis du transfert, remplacer SWIFT et les banques correspondantes, bâtir un paiement transfrontalier efficace et abordable.

A. Échange de devises dernier kilomètre

Avant Bitso, Daniel Vogel tente d’envoyer du Bitcoin des États-Unis au Mexique, mais ne peut pas l’échanger contre des pesos localement. Le premier produit Bitso est une plateforme d’échange Bitcoin-peso, l’une des premières sociétés de transfert US-Mexique.

B. Répondre à la demande trading crypto

En grandissant, Bitso constate que de nombreux clients veulent investir mais sont rebutés par la complexité des carnets d’ordres. Bitso lance une plateforme de courtage mobile simplifiée, qui devient une source majeure de revenus.

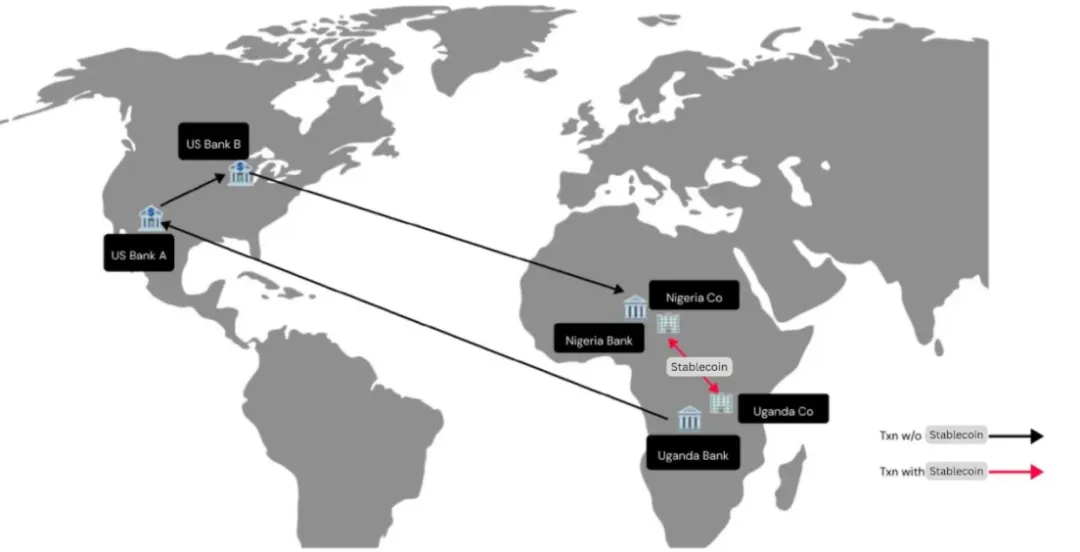

C. Canaux de paiement stablecoin

Bitso construit une infrastructure de paiement transfrontalier dès que les stablecoins atteignent une masse critique, remplaçant les banques correspondantes lentes et inefficaces. Les transferts stablecoin ont rapidement pris de l’ampleur.

Aujourd’hui, Bitso traite près de 80 milliards de dollars de paiements transfrontaliers annuels, devenant le premier fournisseur d’infrastructure digitale en Amérique latine. Environ 60 milliards de dollars transitent des États-Unis vers le Mexique chaque année, Bitso gérant 10% des transferts US-Mexique.

Bitso sert particuliers et entreprises, soutient la finance d’entreprise et le courtage. Son objectif : connecter le système bancaire latino-américain à la crypto mondiale et faciliter les transactions transfrontalières. Bitso croit en la monnaie digitale programmable sur blockchain. Via ses API et son support client, Bitso construit un écosystème ouvert pour permettre aux entreprises de se développer.

4.2 Décomposition de l’activité à 80 milliards

Daniel Vogel détaille :

- Environ 75% du volume provient du Mexique, 10% des transferts transfrontaliers, le reste des prestataires de paiement et transferts interentreprises.

- En B2B, le Mexique est leader, suivi du Brésil, de la Colombie et de l’Argentine.

- Pour le retail, l’Argentine arrive deuxième après le Mexique.

A. Optimisation du modèle PSP

Les prestataires de services de paiement (PSP) génèrent l’essentiel du volume. Ils aident commerçants et clients à transférer des fonds, mais les solutions classiques restent inefficaces.

Auparavant, les commerçants attendaient des jours que les PSP collectent, conservent, puis échangent et règlent via les banques. Désormais, chaque paiement est converti instantanément en stablecoin (USDC, USDT…) et envoyé directement au commerçant, la commission PSP étant déduite. Cette innovation transforme le secteur PSP et accélère la croissance.

B. Transferts transfrontaliers

Le secteur est très concurrentiel, et les marges FX sont vitales. Les opérateurs traditionnels font face à des coûts élevés de capital et de fonds de roulement, avec des comptes préfinancés. Si le transfert prend un jour ouvré, il faut financer le jeudi pour les opérations du week-end, soit trois jours de fonds immobilisés, les jours fériés allongeant le délai.

La solution Bitso : un service 24/7, permettant aux PSP d’opérer nuit et week-end, réduisant les fonds immobilisés et permettant un réapprovisionnement instantané. Le processus : conversion dollars–stablecoin, envoi via Bitso, échange contre pesos, transfert client ou partenaire.

C. L’incertitude fiscale comme barrière

En 2025, l’utilisation des stablecoins explose, attirant toutes tailles d’entreprises. Les grands réseaux de paiement comme Visa et MasterCard explorent l’intégration stablecoin, ouvrant de nouveaux horizons.

Mais l’incertitude fiscale reste un frein, par exemple au Mexique. Une fois résolue, le secteur accélérera. D’ici dix ans, les stablecoins deviendront la norme, et les rails bancaires classiques pourraient disparaître.

4.3 Opportunités stablecoin local

Bitso a lancé ses propres stablecoins, MXNB (peso mexicain) et BRL1 (real brésilien, consortium local). Daniel Vogel détaille la logique, riche d’enseignements pour les usages et l’intérêt marché.

Les stablecoins USD répondent à trois besoins : (1) accès aux comptes en dollars ; (2) utilité centrale DeFi ; (3) règlement transfrontalier.

Mais la demande mondiale pour les USD stablecoins ne se traduit pas pleinement pour les stablecoins locaux comme MXNB ou BRL1.

A. Tarification locale pour les marchés locaux

Malgré le potentiel des économies on-chain, les consommateurs préfèrent une tarification locale. Au Mexique, le crédit et les revenus sont en pesos. Les stablecoins locaux comme MXNB répondent à ce besoin.

B. Liquidité FX unifiée

La tarification, le FX et le règlement on-chain offrent de vrais avantages. À mesure que la liquidité bascule on-chain, la liquidité de marché unifiée progresse. MXNB et BRL1 sont déjà actifs sur Avalanche.

C. Innovation financière locale

Au Mexique, SPAY connecte banques et institutions pour des paiements par téléphone. Mais devenir participant SPAY prend sept ans, et l’innovation est rare à cause de la réglementation et des coûts.

Les stablecoins locaux comme MXNB peuvent stimuler l’innovation, offrant des solutions simples pour les fintechs sans processus complexes. À mesure que l’adoption progresse, de nouveaux usages émergeront.

En résumé, les paiements doivent être tokenisés comme tout actif. Les stablecoins locaux seront centraux en DeFi. À mesure que l’adoption progresse, de nouveaux usages apparaîtront.

4.4 Bitso dans cinq ans

Daniel Vogel partage une vision lucide de la crypto, citant la « roue de la fortune » de son père – ni les hauts ni les bas ne durent, surtout en crypto. Il voit de nombreux rails financiers traditionnels prêts à être disruptés : banques correspondantes, cartes, paiements locaux/globaux, règlement titres. La crypto progresse vite mais reste marginale.

Vogel espère une intégration on-chain plus profonde dans cinq ans, avec les stablecoins comme socle. Si le monde on-chain s’étend, il ne touche encore qu’une minorité. Il est enthousiaste sur les modèles DeFi hybrides – sociétés classiques reposant sur DeFi en back-end – qui pourraient offrir des prêts compétitifs et autres produits à tous.

Il souhaite que ce modèle scale, rendant les produits financiers mondiaux accessibles localement, surtout dans les régions à faible concurrence et monopole bancaire. Si Bitso permet l’accès à ces produits – FX, crédit, etc. – et provoque un vrai changement, cela ouvrira un nouvel univers financier.

V. Conclusion

Dans l’histoire de la tech, chaque révolution vient d’une « killer app » – le tableur pour le PC, le navigateur pour Internet, Uber pour le mobile.

Du local au global, du flux d’information au flux de valeur – les stablecoins sont la « killer app » de la crypto, impactant toute l’économie. Des stablecoins USD mondiaux aux stablecoins régionaux, ils stimulent l’innovation financière. Nous vivons une époque passionnante.

Aujourd’hui, le marché stablecoin est quasi exclusivement dollar, mais cela va évoluer. À mesure que les usages tokenisés progressent, la demande pour des stablecoins locaux va croître.

À l’avenir, exchanges et plateformes de transfert émettront des stablecoins régionaux et utiliseront leur liquidité interne pour la conversion. Ces acteurs se concentrent sur l’utilité et l’expérience de paiement, élargissant leur offre vers la gestion de patrimoine, le crédit, le courtage, les cartes, etc. – tout pour garder l’utilisateur on-chain et le servir via des scénarios stablecoin régionaux.

Le stablecoin C2C n’est pas le dernier kilomètre du paiement transfrontalier, mais le point de départ des services financiers on-chain.

Mentions :

- Ce contenu est republié depuis [Will 阿望], copyright de l’auteur original [Will 阿望]. En cas d’objection, contactez Gate Learn ; nous traiterons votre demande dans les meilleurs délais.

- Avertissement : Les opinions exprimées sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les versions étrangères sont traduites par l’équipe Gate Learn. Sauf mention Gate, la reproduction, distribution ou plagiat des articles traduits est interdite.