Présentation de l’événement : Tom Lee confirme l’objectif des 7 700 points

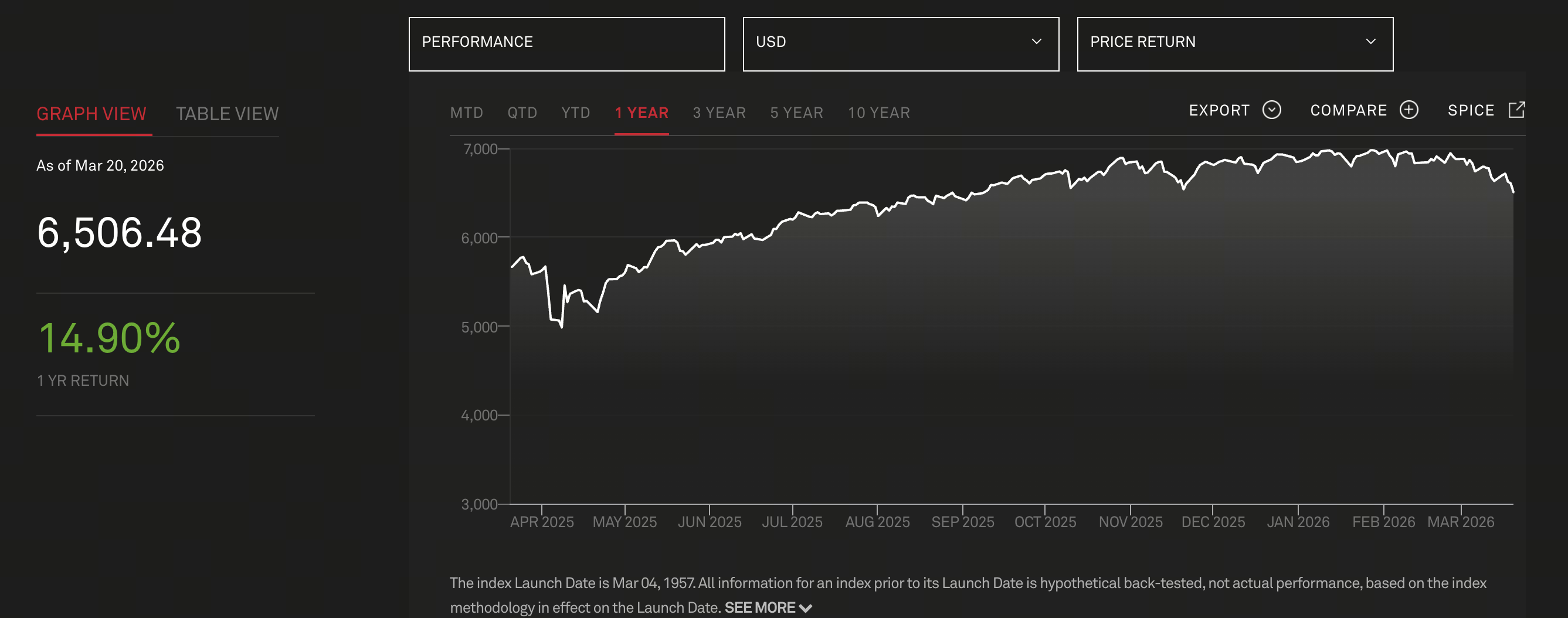

Source de l’image : S&P 500 Index

Source de l’image : S&P 500 Index

En mars 2026, Tom Lee, cofondateur de Fundstrat, a réaffirmé lors d’un entretien avec les médias qu’il maintient fermement son objectif de fin d’année pour le S&P 500 à 7 700 points. Cette projection s’inscrit dans une vision de marché à long terme, et ne constitue pas un simple ajustement temporaire.

Il précise que cet objectif est une « estimation prudente », basée uniquement sur une expansion modérée du ratio cours/bénéfices, sans intégrer de scénarios d’assouplissement extrême de la liquidité ou de croissance explosive des bénéfices.

Il avance également un point de vue qui a suscité un large débat sur les marchés : Historiquement, la guerre s’est souvent révélée être une opportunité d’achat.

Analyse principale : Pourquoi la guerre devient-elle un « point d’achat » ?

La réflexion de Tom Lee ne repose pas sur le sentiment, mais sur trois mécanismes fondamentaux :

-

Le marché anticipe le risque : Les guerres se développent en général progressivement, et non de façon soudaine. Le marché ajuste les prix des actifs avant même le déclenchement officiel des conflits.

-

La prime de risque diminue une fois l’incertitude levée : Quand le conflit se matérialise et que le pire scénario est confirmé, le marché entre dans une phase de « retour à la certitude ».

-

Les politiques et la liquidité tendent à s’assouplir : En période de guerre, les politiques budgétaires et monétaires visent à stimuler l’économie, ce qui soutient les prix des actifs.

Il rappelle que lors des huit principaux conflits du passé, les marchés ont généralement atteint un point bas dès le début du conflit, et non à la fin de la guerre.

Revue historique : la relation cyclique entre guerre et marché boursier

Les données historiques montrent que l’influence de la guerre sur le marché boursier se décompose en plusieurs étapes :

-

Phase initiale (escalade) : Volatilité accrue, baisse des actifs risqués

-

Phase intermédiaire (déclenchement) : Pic de panique, stabilisation progressive des marchés

-

Phase finale (stimulus budgétaire) : Reprise portée par la reconstruction économique et l’expansion budgétaire

Ainsi, lors de la Seconde Guerre mondiale et de la guerre du Golfe, le marché boursier a touché son point bas dès les premières phases du conflit.

Ce phénomène montre que le marché se concentre davantage sur les « changements d’attentes » que sur l’événement lui-même.

Structure actuelle du marché : le risque est-il déjà intégré ?

Tom Lee souligne que le marché actuel n’est pas en phase de « risque non valorisé » ; il a déjà subi une réorganisation structurelle :

-

Secteur de l’énergie : marché baissier depuis trois ans

-

Secteur financier : faiblesse persistante

-

Géants technologiques (MAG-7) : entrée dans un cycle d’ajustement

Ces trois secteurs représentent ensemble près de 70 % du S&P 500, ce qui indique une réduction significative du risque à l’échelle du marché.

Par ailleurs, la hausse parabolique de l’or avant le conflit montre que les capitaux se sont déjà déplacés vers les actifs refuges. Le marché n’ignore pas le risque : il l’a déjà intégré.

Variables macroéconomiques : liquidité, taux d’intérêt, perspectives de bénéfices

L’objectif des 7 700 points repose sur trois variables macroéconomiques majeures, et non seulement sur le sentiment ou les précédents historiques :

-

Cycle de liquidité : Si la Réserve fédérale met fin au resserrement ou amorce un assouplissement, cela soutiendra fortement le marché boursier.

-

Croissance des bénéfices des entreprises : Les progrès en IA et en automatisation stimulent la productivité et offrent des perspectives de croissance structurelle aux bénéfices.

-

Expansion des valorisations : À mesure que les taux d’intérêt baissent, le marché accepte d’attribuer des multiples de valorisation plus élevés.

Secteurs et flux de capitaux : qui portera la prochaine phase de hausse ?

Du point de vue de la structure des capitaux, la prochaine dynamique haussière pourrait venir de trois directions :

-

Technologie et IA : restent le cœur du narratif

-

Secteurs traditionnels ayant connu d’importants ajustements : potentiel de reprise des valorisations

-

Retour des capitaux institutionnels : les expositions restent relativement faibles après la réduction du risque

Il est important de noter qu’un rebond du marché ne nécessite pas forcément un « bull market » généralisé. Il peut s’agir d’une rotation sectorielle et de poches de forte performance.

Risques et incertitudes : le marché n’est pas unilatéralement optimiste

Si Tom Lee demeure optimiste, sa logique n’implique pas un marché sans risque :

-

Les tensions géopolitiques peuvent s’aggraver

-

Un rebond de l’inflation pourrait limiter la marge de manœuvre de la politique monétaire

-

Des valorisations excessives dans l’IA pourraient entraîner des corrections

-

Des bénéfices d’entreprises inférieurs aux attentes fragiliseraient la base de la hausse

Ainsi, l’idée selon laquelle « la guerre est un point d’achat » s’applique avant tout à une allocation progressive et par étapes, et non à une prise de position aveugle sur les points bas.

Projection : le chemin du S&P 500 vers 7 700 points

D’après les informations actuelles, le parcours du S&P 500 vers 7 700 points pourrait se dérouler ainsi :

-

Volatilité à court terme (liée au risque géopolitique)

-

Stabilisation à moyen terme (risque intégré)

-

Hausse à long terme (liquidité et bénéfices comme moteurs)

Tout au long de ce processus, les narratifs du marché passeront progressivement du « risque » à « l’opportunité ». « En définitive, le marché ne se concentre pas sur la crise elle-même, mais sur le potentiel de croissance qui s’ensuit. »

Conclusion

La prévision de Tom Lee à 7 700 points pour le S&P 500 n’est pas simplement un scénario optimiste, mais une évaluation globale fondée sur les tendances historiques, la structure du marché et les variables macroéconomiques.

L’idée que « la guerre est un point d’achat » traduit une logique plus profonde : les rallyes de marché naissent souvent de l’incertitude, et non de la certitude.

Pour les investisseurs, l’essentiel n’est pas de juger la guerre elle-même, mais d’identifier :

-

Quand le risque est intégré

-

Quand la liquidité évolue

-

Quand les bénéfices se matérialisent

C’est la convergence de ces trois facteurs qui donnera naissance à un véritable rallye de marché.