Contrairement aux projets de tokens classiques qui reposent sur une seule DApp (Application décentralisée) ou des récits purement spéculatifs, Palladium Network constitue une intégration systématique du règlement on-chain, de l’exécution off-chain et des stratégies de trésorerie. Les revenus locatifs et la plus-value immobilière, l’arbitrage standard et triangulaire, les niveaux de staking, un Échange interne ainsi qu’un rachat et un brûlage programmatiques forment une boucle fermée multi-modules — et non un étendard marketing de la « décentralisation ».

Du point de vue de l’évolution du secteur, Palladium Network incarne la convergence de la tokenisation des Actifs du monde réel (RWA), des stratégies automatisées de la Finance décentralisée (DeFi) et de la conception déflationniste des tokens sur le mainnet Ethereum en 2025–2026. En 2025, il a réalisé son Événement de génération de tokens (TGE), cinq tours de rachats sur le marché libre, et lancé le staking ainsi que le Swap. L’année 2026 est celle de l’expansion : avancement des Jetons non fongibles (NFT) RWA immobiliers et distribution des revenus, et achèvement de la migration contractuelle de PLLDv2 vers PLLDv3 en mai 2026. Les sections ci-dessous détaillent les couches technologiques fondamentales, la construction de l’infrastructure, les mécanismes de collaboration et de transmission des données, la comparaison avec les alternatives centralisées, la sécurité et la confidentialité, les cas d’usage, les défis spécifiques à cette piste, et les orientations futures, pour une compréhension systématique du fonctionnement du réseau.

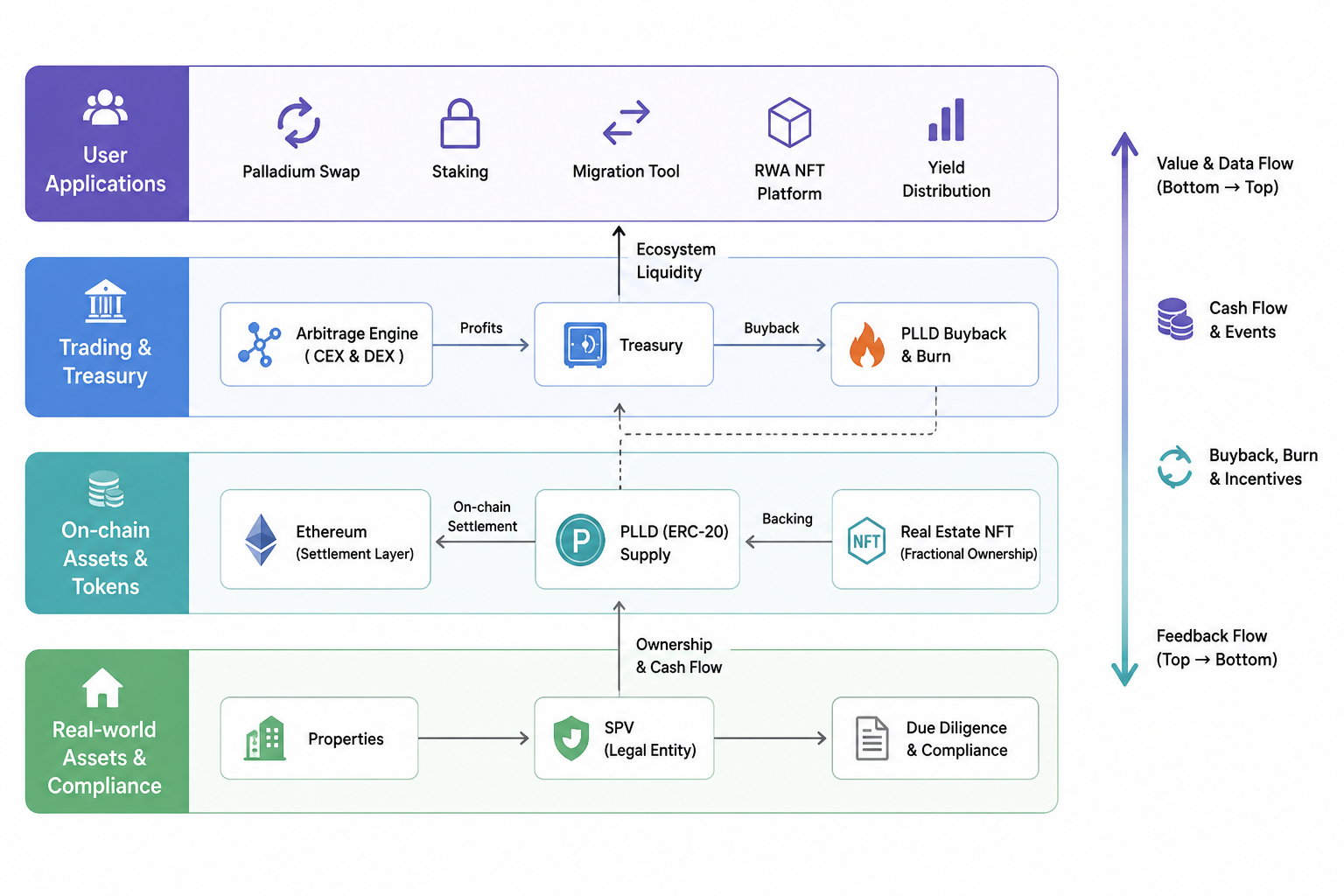

Architecture technique centrale de Palladium Network

La pile technique de Palladium Network se décompose en quatre couches : Actifs et Conformité, Représentation On-Chain et Token, Trading et Trésorerie, et Application Utilisateur. Ces couches sont couplées via des interfaces définies et des flux de fonds, formant une boucle fermée d’ancrage de valeur, de génération de profit, de gestion de l’offre et d’accès utilisateur.

La couche Actifs et Conformité gère la tokenisation des biens immobiliers hors ligne. Après une due diligence juridique, environnementale et financière, un Véhicule à objet unique (SPV) détient le titre de propriété et isole les dettes. Les NFT immobiliers on-chain représentent des parts proportionnelles, offrant aux détenteurs une exposition aux revenus locatifs et à la plus-value via les métadonnées des NFT et les documents juridiques associés — et non la propriété directe d’un titre foncier unique au registre.

La couche Représentation On-Chain et Token utilise Ethereum comme environnement de règlement principal. Le token natif PLLD est un actif ERC-20. En mai 2026, la migration officielle de PLLDv2 vers PLLDv3 a été achevée ; le contrat actuel doit être vérifié par rapport à l’adresse du site officiel (la v2 est obsolète, et les utilisateurs doivent se méfier des tokens contrefaits sur les Bourses décentralisées (DEX)). Les parts fractionnées sont libérées via un vesting en streaming on-chain via Sablier, rendant les calendriers de déblocage audibles publiquement. Les brûlages envoient les tokens à l’adresse Null d’Ethereum, et les montants cumulés de brûlage ainsi que l’offre circulante effective peuvent être consultés on-chain.

La couche Trading et Trésorerie constitue le moteur de trésorerie de l’écosystème. Le système automatisé se connecte à plus de 15 bourses centralisées et décentralisées, exécutant de l’arbitrage standard (capture des écarts de prix à court terme) et de l’arbitrage triangulaire (exploitation des petites déviations entre des paires comme ETH, BTC, USDT). Les profits alimentent la trésorerie, qui effectue des rachats de PLLD sur le marché libre à intervalles aléatoires, associés à des brûlages périodiques — traduisant les gains des stratégies off-chain en discipline on-chain de l’offre. Cette couche fonctionne généralement sur des serveurs à faible latence et des flux de données de marché en temps réel, représentant un hybride de calcul off-chain et de règlement on-chain.

La couche Application Utilisateur comprend le Palladium Swap en direct (échange d’actifs sur Ethereum), la plateforme de staking, l’outil de migration officiel, et les éléments de la feuille de route comme la prévente de NFT RWA, l’émission on-chain et les interfaces de distribution des revenus. Chaque module partage le même récit de token et de trésorerie, mais conserve des limites techniques claires : le Swap et le staking reposent sur des interactions avec des Smart Contracts ; la distribution des revenus immobiliers dépend d’une combinaison de gouvernance SPV et de logique NFT on-chain.

Dans l’ensemble, Palladium Network n’est pas une chaîne de consensus unique, mais un réseau financier décentralisé de type écosystème, avec Ethereum comme racine de confiance et la collaboration multi-modules comme périmètre. La décentralisation se manifeste par la vérifiabilité des certificats de propriété des actifs, des variations de l’offre et des flux de fonds ; la centralisation opérationnelle est en partie visible dans l’exécution off-chain du moteur de trading et de la gestion immobilière.

En topologie simplifiée : les propriétés hors ligne et les SPV occupent la base ; au-dessus se trouvent les couches de droits on-chain et d’offre représentées par les NFT et PLLD ; puis le moteur d’arbitrage et la trésorerie, qui convertissent le comportement du marché en discipline au niveau du token ; la couche externe est constituée des interfaces utilisateur comme le Swap, le staking, la migration et les plateformes NFT. La valeur et les données circulent vers le haut, convergeant vers des flux de trésorerie et des événements on-chain, et redescendent sous forme de rachats, de brûlages et de paramètres d’incitation vers les détenteurs de tokens et de NFT. Cette topologie aide à distinguer les états immuables on-chain des processus qui reposent encore sur l’honnêteté et la compétence de l’opérateur — évitant l’erreur de considérer un écosystème Web3 comme entièrement autonome on-chain.

Construction de l’infrastructure de réseau décentralisé

Bâtir un tel écosystème nécessite une coordination dans quatre domaines : choix de la chaîne publique, systèmes de contrats, services off-chain et transparence de la gouvernance.

Chaîne publique et normes : Le projet choisit Ethereum comme environnement principal, en exploitant son écosystème mature ERC-20/ERC-721 (ou normes NFT compatibles), l’infrastructure de portefeuille et les capacités d’audit des explorateurs de blocs. Les transferts, approbations, brûlages et flux de vesting de PLLD sont tous traçables on-chain, réduisant la dépendance à un « registre boîte noire ».

Smart contracts et mises à niveau : La mise à niveau PLLDv3 de 2026 vise à optimiser la structure du contrat pour la compatibilité avec les RWA et le staking. Les utilisateurs ne doivent utiliser que le portail de migration officiel pour convertir la v2, en évitant d’approuver des contrats de phishing. La minimisation des permissions du contrat (mint, pause, admin, etc.) et l’existence d’un multi-sig ou d’un timelock sont des indicateurs techniques clés pour évaluer le degré de décentralisation. Les chercheurs doivent lire directement les contrats vérifiés et les annonces de migration officielles, plutôt que de se fier uniquement aux affirmations de la marque.

Infrastructure off-chain : Le moteur de trading repose sur des nœuds haute performance, des interfaces de programmation d'applications (API) d’échange, des systèmes de contrôle des risques et de gestion des fonds. Le processus immobilier implique les SPV, la conservation, l’évaluation et la gestion locative. Ces composants constituent le plan d’exécution du réseau, généralement maintenu par l’entité opératrice, mais ils sont liés au plan on-chain via des divulgations trimestrielles de rachats, des rapports de brûlage on-chain, des liens de déverrouillage Sablier, etc., créant une structure de registre double vérifiable.

Infrastructure de liquidité : Palladium Swap offre une passerelle d’échange intra-écosystème, améliorant l’accessibilité de PLLD. Les cotations externes sur les Bourses centralisées (CEX) (par exemple TradeOgre) élargissent la découverte des prix. La conception aléatoire des rachats de trésorerie vise à réduire le front-running prévisible, agissant comme un tampon au niveau mécanisme contre la Valeur maximale extractible (MEV) et les comportements spéculatifs — sans éliminer complètement les jeux de marché.

Infrastructure d’offre : L’offre initiale est de 100 millions de PLLD. Après des brûlages structurés, l’offre circulante effective est d’environ 52,64 millions (selon le Litepaper v1.2), avec un plafond à long terme de 30 millions. La courbe d’offre est façonnée par les brûlages, les rachats et le vesting, formant les paramètres de contrainte dure de la couche économique du réseau. En 2025, le projet a annoncé plusieurs tours de rachats sur le marché libre, les actualités officielles mentionnant des brûlages cumulés dépassant 47 millions de PLLD. Cela rend la circulation effective nettement inférieure à la conception initiale, affectant directement les poids relatifs des rendements de staking, de la profondeur du Swap et de la pression de vente liée aux déblocages.

Surveillance et observabilité : Un écosystème mature inclut généralement des étiquettes d’explorateur de blocs, des statistiques de répartition des détenteurs, des calendriers de déverrouillage Sablier et une surveillance des entrées d’adresses de brûlage. Les participants peuvent comparer les métriques on-chain (volume quotidien de brûlage, sorties de trésorerie, variations importantes du staking) avec les divulgations trimestrielles officielles de rachats pour construire leur propre tableau de bord de santé du réseau. Cela fait partie de l’infrastructure décentralisée accessible aux utilisateurs en pratique.

En résumé, l’infrastructure décentralisée de Palladium Network = couche de confiance Ethereum + contrats et vesting audibles + stratégie de trésorerie transparente + exécution off-chain haute performance. Son objectif est de réutiliser la sécurité de la chaîne publique et les legos DeFi de manière modulaire, sans construire sa propre L1.

Transmission des données et mécanismes de collaboration réseau

Les flux de données et de valeur au sein de l’écosystème peuvent se résumer en trois voies principales : flux de données de marché et d’instructions, flux d’état on-chain, et flux de conformité et de revenus off-chain.

Flux de données de marché et d’instructions : Le moteur de trading s’abonne aux données de carnet d’ordres et de transactions de plusieurs bourses, identifie les écarts de prix et planifie les chemins en mémoire, génère des instructions d’achat/vente et les envoie via API. Ce chemin est sensible à la latence, les données restant principalement dans une boucle fermée off-chain. Il n’interagit avec les smart contracts ou les portefeuilles de trésorerie que lorsque les profits, les positions ou les paramètres de risque doivent être enregistrés on-chain. C’est un cas typique de calcul off-chain avec règlement on-chain — différent de la transparence totale des AMM on-chain, mais partiellement vérifiable via des audits post-hoc (enregistrements de transactions, hashs de rachat).

Flux d’état on-chain : Les utilisateurs déclenchent des opérations comme le Swap, le staking, la migration, le minting de NFT ou la réclamation via des signatures de portefeuille. Les nœuds diffusent les transactions, et les contrats mettent à jour les soldes, les parts de staking ou la propriété des NFT. Les brûlages de PLLD, les transferts de rachat et les libérations Sablier génèrent des événements indexables pour les plateformes d’analyse et la surveillance communautaire. Pendant la migration PLLDv3 de 2026, le flux d’état on-chain inclut également une migration d’état par lots : solde de l’ancien contrat → contrat de migration → nouveaux tokens, ce qui impose des exigences plus élevées à l’interface utilisateur du portefeuille et à la gestion des approbations.

Flux de conformité et de revenus off-chain : Les revenus locatifs immobiliers, les coûts d’entretien des propriétés, les décisions de dividendes des SPV, etc., se produisent dans le cadre juridique et comptable, puis atteignent les détenteurs de NFT via des distributions on-chain (ou des distributions déclarées). Ce chemin est un goulot d’étranglement courant pour les projets RWA : la cohérence entre les titres on-chain et les flux de trésorerie off-chain dépend de la qualité des divulgations et de la structure de conservation, et non des seuls algorithmes de consensus.

Collaboration des modules : Profits d’arbitrage → Trésorerie → Rachat/Brûlage → Réduction de la circulation de PLLD → Changements dans la profondeur du staking et du Swap → Le comportement des utilisateurs rétroagit sur le trading et la demande de NFT. Revenus des NFT immobiliers → Renforce le récit d’« ancrage tangible » → Affecte la volonté de détenir et de staker → Soutient indirectement la stabilité de la couche token. Les modules ne sont pas simplement parallèles ; ils forment des boucles de rétroaction via la trésorerie et l’offre de tokens.

Comprendre la collaboration réseau nécessite de voir les deux faces : les modules on-chain communiquent par transactions et événements ; les modules off-chain communiquent par profits et flux de trésorerie immobiliers. Ils convergent au niveau de l’économie de PLLD et de la politique de trésorerie.

D’un point de vue ingénierie, deux autres interfaces de collaboration sont à noter : les API et les indexeurs poussent les états du moteur off-chain et les résumés des plans de rachat vers les front-ends et les tableaux de bord communautaires ; les abonnements aux événements permettent aux actions on-chain (staking, brûlages, gros transferts) de déclencher des alertes ou des rapports automatisés. Les portefeuilles servent de point d’entrée unifié côté utilisateur, gérant les adresses, la signature et le changement de réseau. Après la migration PLLDv3 de 2026, les utilisateurs doivent clairement distinguer si les anciens soldes v2 ont été échangés dans le même portefeuille, en évitant les approbations en double ou les transferts accidentels vers des contrats abandonnés. Le rythme global de collaboration peut se résumer ainsi : le off-chain privilégie le débit et la rapidité d’itération des stratégies ; le on-chain privilégie la finalité et l’immutabilité des états ; la politique de trésorerie agit comme une vanne de confluence entre les deux.

En quoi Palladium Network diffère des solutions centralisées traditionnelles

Comparé à la finance centralisée traditionnelle ou aux protocoles purement on-chain, Palladium Network se distingue par sa source de confiance, ses limites de modules et son ancrage de valeur.

| Dimension |

Solution centralisée traditionnelle (ex. Broker + Portail REIT) |

Palladium Network |

| Source de confiance |

Licence institutionnelle, banque dépositaire, registre interne |

État des contrats Ethereum + brûlage/vesting public + rachats divulgués |

| Représentation des actifs |

Parts de compte, contrats PDF |

PLLD, NFT immobiliers, positions on-chain composables |

| Source de revenus |

Frais de gestion, part locative |

Revenus locatifs/plus-value + arbitrage inter-bourses + impact du rachat/brûlage sur l’offre |

| Liquidité |

Jours de bourse, seuils de rachat |

Swap on-chain 24/7/marché secondaire, parts NFT transférables (sous réserve de liquidité) |

| Transparence |

Rapports trimestriels, dépôts réglementaires |

Hachage on-chain vérifiable + rapports officiels de brûlage/rachat (nécessite un rapprochement on-chain) |

Comparé à la DeFi pure on-chain (par exemple seulement Automated Market Makers (AMM) + prêt), Palladium introduit des SPV off-chain et un moteur de trading en échange d’une exposition aux RWA et de flux de trésorerie d’arbitrage stables, mais sacrifie une certaine transparence d’exécution. Les utilisateurs doivent accepter le compromis de stratégies clés étant off-chain.

Comparé aux protocoles RWA purs (par exemple crédit institutionnel ou tokenisation de fonds), Palladium met davantage l’accent sur son propre moteur d’arbitrage associé à une économie déflationniste de PLLD comme cycle interne. Les points d’entrée des utilisateurs sont plus proches de la détention, du staking et du Swap, plutôt que d’un simple canal de crédit on-chain.

Comparé aux DAO de market-making ou d’arbitrage purs, sa différenciation réside dans l’utilisation des flux de trésorerie immobiliers pour réduire la sensibilité à un seul cycle crypto, formant une structure à double voie : productivité off-chain et discipline on-chain du token. La durabilité de cette structure dépend de la synchronisation de trois éléments : des revenus immobiliers vérifiables, des profits de transaction couvrant les rachats, et des permissions de contrat clairement contrôlables.

Mécanismes de sécurité réseau et de protection de la confidentialité

L’architecture de sécurité doit être abordée sous les angles on-chain, off-chain et côté utilisateur.

Sécurité on-chain : Repose sur le consensus Ethereum et la qualité des audits de contrats. Les utilisateurs doivent vérifier les adresses de contrat, refuser les approbations non autorisées, utiliser des portefeuilles matériels ou des portefeuilles navigateur matures. Pendant la migration, méfiez-vous des PLLD contrefaits et des sites de phishing (l’équipe officielle a averti des risques de tokens contrefaits en mars 2026). Les brûlages vers l’adresse Null sont irréversibles, adaptés comme moyen transparent de contraction de l’offre, mais sans mécanisme de récupération pour les transferts erronés.

Sécurité off-chain : Le moteur de trading est exposé à des risques tels que les fuites de clés API, le risque de contrepartie des bourses, les limites de retrait et l’échec de la stratégie. Les SPV sont confrontés à des risques juridiques, de taux d’occupation, de taux d’intérêt et de conformité transfrontalière. Les opérateurs doivent isoler les portefeuilles chauds et le stockage froid, mettre en œuvre la multi-signature et la minimisation des permissions — les pratiques spécifiques doivent être basées sur les divulgations de sécurité officielles. Les investisseurs doivent supposer que les composants off-chain comportent un risque opérationnel de point unique.

Confidentialité : Les adresses on-chain sont pseudo-anonymes ; les avoirs et les brûlages peuvent être analysés on-chain. Le KYC off-chain (si requis pour les NFT ou les canaux fiat) peut collecter des données d’identité, contrastant avec la nature sans permission de la DeFi pure. Les données commerciales sensibles comme l’emplacement des biens immobiliers et les informations sur les locataires ne doivent généralement pas être entièrement on-chain, utilisant souvent des hachages ou des divulgations off-chain pour équilibrer transparence et confidentialité.

Sécurité des mécanismes : Des intervalles de rachat aléatoires réduisent la prévisibilité. La libération linéaire Sablier atténue les chocs de vente massive. Les mécanismes de liquidation à deux niveaux sont courants dans les protocoles de stablecoin, tandis que Palladium se concentre davantage sur l’arbitrage et les rachats que sur la liquidation des Collateralized Debt Positions (CDP). Les utilisateurs doivent distinguer les mécanismes de soutien des prix et la protection du capital — cette dernière ne s’applique généralement pas aux actifs crypto.

Objectivement, le modèle de sécurité de Palladium Network est une combinaison de cryptographie à clé publique, de gouvernance des contrats, de contrôle des risques opérationnels et d’auto-protection de l’utilisateur, plutôt qu’un unique slogan de « décentralisation » éliminant tous les risques de contrepartie.

Cas d’usage de Palladium Network

Détention et circulation de PLLD : Sert de véhicule de gouvernance et d’incitation pour l’écosystème, utilisé pour le Swap, le trading sur le marché secondaire et la détention à long terme. Les rachats et les brûlages permettent aux détenteurs de bénéficier indirectement des résultats des stratégies d’arbitrage et de trésorerie (sans promesse de revenu fixe).

Staking : Verrouiller PLLD pour gagner des récompenses, renforçant la participation à long terme et la stabilité de l’écosystème. Les stakeurs v2 doivent suivre le processus officiel pour migrer vers v3 avant de participer à la nouvelle logique de contrat.

Palladium Swap : Échanger PLLD et des actifs supportés sur Ethereum, abaissant la barrière à l’entrée et servant les besoins quotidiens de liquidité.

NFT RWA immobiliers : La feuille de route 2026 inclut la prévente, l’émission on-chain et la distribution des revenus immobiliers aux détenteurs. Convient aux particuliers fortunés ou aux participants institutionnels à l’aise avec les cycles de règlement on-chain et les structures SPV. Peut également attirer les utilisateurs cherchant une exposition combinée crypto + immobilier.

Allocation d’actifs indirecte : Les utilisateurs qui préfèrent ne pas détenir directement des NFT peuvent utiliser PLLD et le mécanisme de rachat/brûlage pour exprimer une vision globale du moteur de trading, de la discipline de trésorerie et du récit RWA.

Croissance et parrainage : Le programme officiel inclut des commissions de parrainage, qui peuvent toucher aux réglementations marketing ou sur les valeurs mobilières dans différentes juridictions. Les participants doivent évaluer eux-mêmes les limites de conformité.

La logique centrale des cas d’usage est : utiliser des outils on-chain pour réduire les frictions de participation, et s’appuyer sur des actifs et stratégies off-chain pour fournir des flux de trésorerie et un ancrage narratif. La question de savoir s’il s’agit d’un investissement approprié dépend de la tolérance au risque individuelle et de l’adéquation des informations divulguées, et non de l’architecture technique elle-même.

Pour les institutions ou les chercheurs, Palladium Network peut également être considéré comme un échantillon pour observer la représentation on-chain des RWA, la liquidité hybride CeFi/DeFi et la gestion programmatique de l’offre. Ses modules Swap et staking vérifient la disponibilité des legos DeFi de la chaîne publique ; les NFT immobiliers vérifient le coût d’intégration des SPV et des smart contracts ; le rachat/brûlage vérifie si les profits off-chain peuvent être convertis de manière stable en variations d’offre vérifiables on-chain. Les trois types de vérification ne doivent pas nécessairement réussir simultanément, mais l’échec à long terme de l’un d’eux affaiblira la cohérence narrative globale du réseau.

Défis rencontrés par cette piste technologique

La piste dans laquelle opère Palladium Network — RWA + économie de token on-chain + stratégies quantitatives off-chain — est confrontée à des défis communs :

Mise en œuvre des RWA : Les structures juridiques, la fiscalité transfrontalière, la classification des valeurs mobilières, la liquidité immobilière et les retards d’évaluation peuvent retarder la distribution des revenus des NFT et l’alignement avec les attentes des détenteurs.

Transparence off-chain : Si les marges bénéficiaires du moteur d’arbitrage, la répartition entre bourses, le drawdown maximum, etc., sont insuffisamment divulgués, les rachats on-chain, bien que vérifiables, ne permettent pas une rétro-ingénierie aisée de la santé de la stratégie, conduisant à une controverse de « boîte noire Alpha ».

Cycles de marché : Le marché crypto début 2026 a connu une volatilité importante ; même les tokens à forte capitalisation boursière peuvent subir des corrections majeures. Les brûlages et les rachats ne peuvent pas se prémunir entièrement contre une contraction macroéconomique de la liquidité.

Contrats et migration : Les mises à niveau de version, les tokens contrefaits et les approbations erronées sont des risques côté utilisateur à haute fréquence. Les parts de l’équipe et de la trésorerie sont libérées via le vesting, nécessitant un suivi continu du calendrier de pression vendeuse.

Réglementation : La tokenisation immobilière, la promotion de rendements stables et les commissions de parrainage sont soumises à des règles différentes aux États-Unis, dans l’UE (Markets in Crypto-Assets, MiCA), à Singapour (Monetary Authority of Singapore, MAS), etc. Les opérations mondiales de l’écosystème sont confrontées à une fragmentation réglementaire.

Confusion homonyme : Il existe différents projets sur le marché comme Palladium Labs (protocole de stablecoin PUSD sur Bitcoin L2 Botanix). Les chercheurs doivent distinguer par contrat et nom de domaine officiel pour éviter une mauvaise interprétation de l’architecture.

Ces défis n’annulent pas la valeur de l’architecture modulaire, mais indiquent que les « réseaux décentralisés » dans les scénarios RWA restent une question de confiance progressive, et non d’absence instantanée de confiance. De plus, la communication externe de l’écosystème doit continuellement clarifier les différences avec des projets homonymes comme Palladium Labs (PUSD / Botanix) pour éviter que les utilisateurs ne confondent la pile technologique et le profil de risque en raison de mots-clés de recherche qui se chevauchent.

Orientations futures du développement technologique de Palladium Network

En combinant le Litepaper officiel et la feuille de route 2026, l’évolution technologique pourrait suivre les directions suivantes :

Montée en puissance des RWA : Acquérir et tokeniser en continu des propriétés, élargir les catégories de NFT et automatiser la distribution des revenus, améliorer les enregistrements de distribution interrogeables on-chain et l’expérience du tableau de bord des détenteurs.

Contrats et interopérabilité : Si l’optimisation des contrats après PLLDv3 est achevée, cela pourrait unifier davantage les vues de compte pour le staking, les NFT et le Swap. À moyen et long terme, l’équipe officielle a mentionné l’exploration d’une chaîne propriétaire ou d’un Bridge cross-chain. Si cela se concrétise, cela modifierait le modèle de confiance actuel centré sur Ethereum, mais introduirait également de nouveaux problèmes de sécurité des ponts cross-chain.

Évolution du moteur de trading : Passer de l’arbitrage standard et triangulaire à davantage de stratégies et de modules de contrôle des risques, avec une intégration plus étroite aux API de trésorerie pour réaliser un pipeline semi-automatisé du profit au rachat.

Divulgation et audit : La normalisation des rapports trimestriels de rachat, des résumés de brûlage on-chain et des aperçus de stratégie est le moyen d’ingénierie le moins coûteux pour renforcer la crédibilité décentralisée. Si des audits tiers et des programmes de bug bounty sont introduits, ils réduiront les primes de risque contractuelles et opérationnelles.

Couche de liquidité : La fonctionnalité Swap est déjà en place. L’avenir pourrait approfondir le routage, l’intégration d’agrégateurs et une liquidité CEX/DEX plus profonde pour réduire l’impact du slippage important sur l’écosystème.

La clé du développement technologique ne réside pas dans le slogan de « décentralisation totale », mais dans la capacité à étendre continuellement la partie vérifiable on-chain, et à mesurer, divulguer et contraindre les risques clés off-chain.

Résumé

L’architecture technique de Palladium Network est un écosystème Web3 multicouche avec Ethereum comme racine de confiance, PLLD comme pivot économique, les NFT immobiliers SPV comme ancrage de valeur, et les moteurs d’arbitrage inter-bourses ainsi que les rachats/brûlages de trésorerie comme discipline d’offre. Son fonctionnement de « réseau décentralisé » est essentiellement un modèle hybride : états on-chain audibles publiquement, exécution off-chain efficace des stratégies et actifs, et collaboration inter-modules via la trésorerie et l’économie du token.

Pour les développeurs et les chercheurs, l’évaluation de cette architecture doit porter sur : les permissions des contrats et la sécurité de la migration, les données on-chain sur les brûlages et le vesting, le rapprochement des rachats et des divulgations d’arbitrage, la structure juridique des RWA et le chemin d’arrivée des revenus, ainsi que l’efficacité de la gestion de l’offre en contexte de liquidité macro. Pour les participants ordinaires, il est essentiel de comprendre que PLLD n’est pas un certificat de participation ; la limite des droits est définie conjointement par les smart contracts, les métadonnées des NFT et les documents juridiques hors ligne.

Dans la convergence continue des RWA et de l’automatisation DeFi, Palladium Network représente une voie d’ingénierie qui assemble des actifs tangibles, du trading algorithmique et une conception déflationniste des tokens. Sa valeur à long terme dépendra de la capacité à faire évoluer de concert la transparence opérationnelle, le rythme de déploiement des modules et la divulgation des risques avec le récit technique. Une due diligence indépendante et une vérification croisée avec les données on-chain officielles restent des étapes nécessaires avant toute participation. Les lecteurs techniques n’ont besoin de retenir qu’un seul point : le « fonctionnement » du réseau n’est pas équivalent au consensus des nœuds complets, mais plutôt au règlement sur chaîne publique associé à une rétroaction économique multi-modules. Comprendre cela est essentiel pour évaluer avec précision ses forces, ses limites et ses risques de centralisation résiduelle.