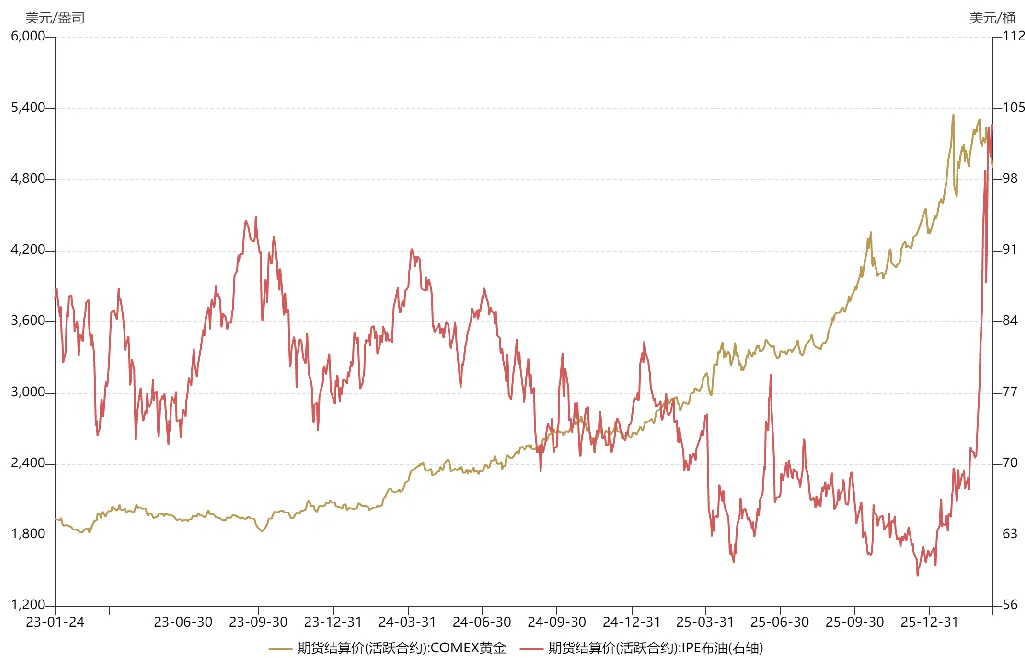

Depuis le début de la guerre entre les États-Unis et l’Iran, le pétrole brut et l’or — deux actifs étroitement liés à la géopolitique — ont suivi des trajectoires très différentes : le pétrole a flambé, tandis que l’or a reculé. Comment expliquer une telle divergence ?

L’or, considéré comme une monnaie naturelle, remplit trois grandes fonctions de couverture : la protection contre le risque géopolitique, le risque d’inflation et le risque lié au dollar américain. L’évolution du prix de l’or résulte de la combinaison de ces trois facteurs, dont le poids varie selon les périodes.

Depuis la fin 2023, les métaux précieux connaissent un marché haussier exceptionnel, l’or passant de 1 800 $ à plus de 5 000 $. Cette progression remarquable s’explique par le fait que l’or a joué simultanément son rôle de couverture face aux risques géopolitiques, à l’inflation et au dollar.

En octobre 2023, après la guerre Russie-Ukraine, un conflit majeur a éclaté entre Israël et la Palestine, plongeant le Moyen-Orient dans le chaos. La crise de la mer Rouge a débuté en 2024 avec le blocage du détroit de Bab el-Mandeb. En 2025, l’arrivée de Trump à la présidence a accentué la déstabilisation de l’ordre mondial. Autant d’événements qui ont renforcé le risque géopolitique et soutenu le prix de l’or.

Parallèlement, en 2023, l’économie américaine est passée d’une phase de surchauffe à la stagflation. En 2024, des enjeux politiques ont poussé la Réserve fédérale à lancer un cycle agressif de baisse des taux avant même que l’inflation ne soit maîtrisée, inondant le marché de liquidités en dollars. Ce contexte d’assouplissement monétaire et de retour du risque inflationniste a permis à l’or de servir à la fois de couverture contre le dollar et contre l’inflation, alimentant sa hausse.

Avec l’activation de ces trois fonctions de couverture, l’or a connu une envolée spectaculaire. Le cycle d’assouplissement de la Fed a également dopé les marchés émergents et développés, entraînant des marchés haussiers sur les actions A et américaines.

Côté pétrole, le prix moyen de l’an dernier était nettement inférieur à celui de l’année précédente. Après l’arrivée de Trump à la présidence, il a convaincu l’OPEP d’augmenter la production pour pousser la Russie à négocier. Cette stratégie a brièvement porté ses fruits, Poutine se montrant plus conciliant lors des pourparlers de paix. Sans la guerre États-Unis-Iran, un accord de cessez-le-feu entre la Russie et l’Ukraine aurait probablement été signé au premier semestre.

Depuis le début de la guerre au Moyen-Orient, les prix de l’or et du pétrole ont fortement fluctué, mais leurs tendances se sont écartées en raison de facteurs sous-jacents différents.

Pour l’or, de la mi à la fin janvier (environ deux semaines avant le conflit), alors que la probabilité d’une guerre États-Unis-Iran augmentait, son prix progressait, illustrant sa fonction de couverture géopolitique. À l’époque, le marché anticipait un conflit bref, similaire à l’opération « Midnight Hammer » de l’an dernier.

Après la frappe de « décapitation » des États-Unis contre l’Iran, l’or a brièvement rebondi avant de plonger. Ce mouvement s’explique par une rotation des capitaux de l’or vers le pétrole : les positions sur l’or étant très concentrées, les investisseurs ont vendu pour dégager des liquidités et se tourner vers le pétrole. Cette rotation de portefeuille a entraîné la baisse de l’or et la hausse du pétrole.

Par ailleurs, à mesure que les marchés internationaux intégraient l’hypothèse d’une guerre prolongée entre les États-Unis et l’Iran, les actifs à risque comme les actions américaines ont subi des pressions, provoquant une vague de rachats. Le marché financier américain a fait face à une crise de liquidité, et l’or — deuxième actif le plus liquide après le cash — a été massivement vendu. Début mars, la chute brutale de l’or n’était pas liée à un pessimisme de fond, mais à une réaction défensive face à la crise de liquidité.

Si la crise s’était limitée à un problème de liquidité, l’or aurait généralement suivi une reprise en « V » prononcée, créant des opportunités d’achat. Mais d’autres difficultés sont apparues. Depuis mi-mars, les anticipations à l’étranger concernant le conflit États-Unis-Iran se sont assombries. Les marchés redoutent désormais non seulement un blocus prolongé du détroit, mais aussi des attaques d’envergure contre les infrastructures énergétiques, susceptibles de maintenir le pétrole à des niveaux élevés, d’infliger de lourds dégâts à l’économie mondiale et même de déstabiliser l’ordre international. Dans ce contexte, la Fed pourrait retarder les baisses de taux, voire reprendre les hausses comme en 2022. Ces anticipations ont entraîné une correction record du cours de l’or.

En résumé, la fonction de couverture géopolitique de l’or demeure, mais sa récente chute s’explique par la perspective d’un revirement de la politique de la Fed. L’attribut anti-dollar de l’or a pris le dessus sur ses rôles de couverture géopolitique et inflationniste. Contrairement aux baisses précédentes, le contexte a changé : il ne s’agit plus d’une crise de liquidité ou de prises de bénéfices, mais de craintes d’un resserrement monétaire de la Fed. Cette anxiété se retrouve aussi sur les actifs à risque comme les actions A et américaines : quand le nid est renversé, aucun œuf n’est épargné.

Depuis le début de la guerre États-Unis-Iran, le pétrole a lui aussi connu de fortes fluctuations, dues à une mauvaise appréciation du risque géopolitique par les investisseurs internationaux. Après la frappe de « décapitation », le pétrole est monté à près de 120 $ le baril. Mais début mars, après que Trump a évoqué une fin proche du conflit, le marché a mené des opérations « TACO », misant sur une désescalade en Iran et faisant chuter le pétrole de 30 %. Toutefois, contrairement aux conflits commerciaux, Trump ne contrôle pas l’issue d’une crise géopolitique — il ne peut pas simplement se retirer si le détroit reste bloqué. Le marché a fini par revoir ses anticipations sur le pétrole, et les prix sont repartis à la hausse.

Les marchés peuvent mal évaluer le risque géopolitique, mais ces erreurs ne sont pas toujours négatives : la baisse du pétrole peut offrir des opportunités d’achat aux nouveaux entrants.

À l’avenir, l’évolution de l’or et du pétrole dépendra du déroulement du conflit États-Unis-Iran. Si la guerre s’enlise comme celle entre la Russie et l’Ukraine, l’or pourrait manquer d’intérêt en allocation au premier semestre, tandis que l’énergie offrirait de meilleures opportunités à court terme. Un retournement reste toutefois possible. La guerre États-Unis-Iran pourrait atteindre un point critique, conditionnant la réouverture rapide ou non du détroit d’Hormuz — tout dépendra en grande partie des décisions de Trump.

Avertissement :

-

Cet article est republié depuis [Yang Kai Macro]. Les droits d’auteur appartiennent à l’auteur original [Yang Kai Macro]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui répondra rapidement conformément aux procédures en vigueur.

-

Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

-

Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Il est interdit de copier, distribuer ou plagier tout article traduit sans mentionner Gate.