Pourquoi la « falsification des L2 » s’impose comme le principal enjeu de controverse pour Ethereum en 2026

Le débat sur la « falsification des L2 » s’est imposé en 2026, non parce que Layer 2 a échoué soudainement, mais parce que l’écosystème Ethereum s’est retrouvé face à une question plus complexe : une fois la montée en charge accomplie, pourquoi le narratif de valeur d’ETH devient-il plus difficile à défendre ?

Ces cinq dernières années, la feuille de route d’Ethereum était limpide : le mainnet assurait sécurité et règlement, les Rollups et autres L2 géraient l’exécution. Ce schéma était perçu comme le meilleur équilibre entre évolutivité, sécurité et décentralisation. Mais en 2026, le marché a constaté que, malgré l’amélioration du débit et la baisse des coûts, de nouveaux défis structurels se posaient : liquidité fragmentée, composabilité réduite entre Rollups, expérience utilisateur morcelée et — point central — baisse de la captation des frais sur le mainnet.

Ainsi, le débat autour de la « falsification des L2 » ne remet pas en cause les avancées techniques des L2, mais interroge la capacité de la montée en charge d’Ethereum à générer une valeur durable pour ETH.

Vitalik a-t-il changé de cap ? Le L2 s’ajuste, il n’est pas abandonné

Le 3 février 2026, Vitalik a déclaré publiquement sur X que la vision initiale des L2 et de leur place dans Ethereum n’était plus adaptée. Cette déclaration a rapidement été interprétée comme « Ethereum reconnaît officiellement que la feuille de route des L2 s’est égarée ».

Mais, replacée dans son contexte, la conclusion doit être plus nuancée. Il ne s’agit pas de remettre en cause la nécessité des L2, mais de redéfinir leur rôle dans l’écosystème Ethereum.

Jusqu’alors, le discours dominant présentait les L2 comme la « couche d’exécution externalisée » ou des « shards de marque » d’Ethereum. Le transfert des transactions vers les L2 devait profiter à la montée en charge du mainnet. En pratique, le développement des L2 n’a pas automatiquement créé une entité économique unifiée ; utilisateurs, liquidité et applications se sont fragmentés entre différents systèmes. Pendant ce temps, le L1 continuait à évoluer et la feuille de route technique ne transférait pas tout aux L2.

Plutôt que de parler de falsification, il serait plus juste de dire que le rôle des L2 évolue : d’une « solution ultime » à un « composant à réintégrer dans l’architecture globale ». Il s’agit d’un ajustement de feuille de route, non d’un abandon.

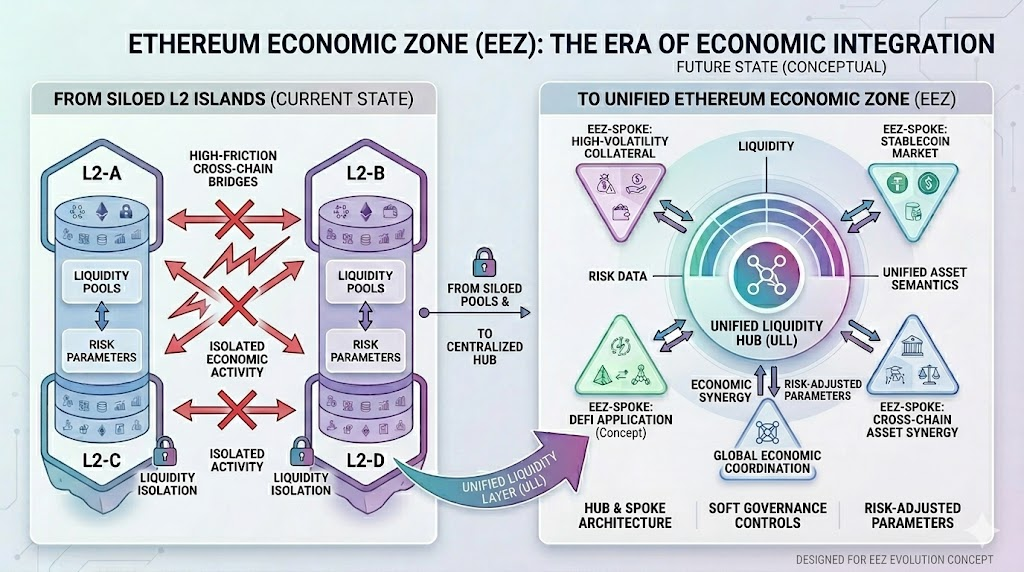

Qu’est-ce que l’EEZ : pourquoi Ethereum met l’accent sur les « zones économiques »

Le 29 mars 2026, lors de l’EthCC Cannes, l’équipe Gnosis et le développeur zk-proof Jordi Baylina ont présenté le concept d’Ethereum Economic Zone (EEZ). D’après les rapports publics, la Ethereum Foundation, Aave et d’autres acteurs de l’écosystème soutiennent cette orientation.

Le 29 mars 2026, lors de l’EthCC Cannes, l’équipe Gnosis et le développeur zk-proof Jordi Baylina ont présenté le concept d’Ethereum Economic Zone (EEZ). D’après les rapports publics, la Ethereum Foundation, Aave et d’autres acteurs de l’écosystème soutiennent cette orientation.

L’objectif central de l’EEZ est simple : faire en sorte que les différents L2 ne soient plus des îlots économiques isolés, mais forment une zone dotée d’une infrastructure de règlement unifiée, d’une sémantique d’actifs cohérente et d’une moindre friction cross-chain.

La notion de « zone économique » décrit précisément les défis actuels de l’écosystème Ethereum. Auparavant, les L2 ressemblaient à des mini-économies adjacentes, mais institutionnellement fragmentées. Le transfert d’actifs nécessitait des bridges, les transitions d’état des messages, les utilisateurs devaient changer de réseau, redéployer leurs fonds et supporter des risques d’échec asynchrones. Techniquement, tous héritaient des garanties de sécurité d’Ethereum, mais économiquement, ils ne formaient pas un marché unifié.

L’EEZ vise à corriger cette réalité : sécurité unifiée, économie fragmentée.

D’archipels à continents connectés : que vise l’EEZ ?

L’EEZ cible trois problèmes majeurs :

- Liquidité fragmentée.

Lorsqu’ils sont déployés sur différents L2, les actifs de l’écosystème Ethereum circulent difficilement. Cela réduit l’efficacité du capital et complique le lancement de nouvelles applications.

- Composabilité en recul.

La force initiale d’Ethereum reposait sur une forte composabilité entre protocoles. À mesure que les utilisateurs et applications migrent vers différents Rollups, l’expérience de composabilité « façon Lego de la DeFi » s’effrite.

- Expérience cross-chain complexe.

Pour l’utilisateur, utiliser plusieurs L2 implique souvent bridges, attentes, slippage, reprises de transactions échouées et risques de sécurité supplémentaires. Pour les institutions, cette friction réduit l’efficacité d’allocation du capital.

L’enjeu de l’EEZ n’est pas de créer un nouveau narratif, mais de transformer les L2, de « conteneurs parallèles de montée en charge » en parties intégrées d’une zone économique interconnectée. Ce cap vise à résoudre les problèmes structurels les plus aigus d’Ethereum pour les utilisateurs et le capital.

Cependant, l’EEZ apparaît aujourd’hui davantage comme une orientation et un framework que comme une solution éprouvée. Elle s’attaque à la fragmentation, mais ne résout pas d’emblée la captation de valeur par ETH.

La pression réelle sur Ethereum dépasse la fragmentation

Réduire la situation à « L2 trop fragmenté » sous-estime l’ampleur du problème.

Le défi majeur d’Ethereum reste son modèle économique. Après la mise à niveau Dencun, Blob a fortement réduit les coûts de disponibilité des données sur L2, améliorant nettement l’expérience utilisateur. En parallèle, les revenus de frais du mainnet sont devenus plus faibles et plus volatils. Selon les rapports publics, la semaine du 30 mars 2025, Ethereum n’a généré que 3,18 ETH de frais Blob. Cela démontre que « baisse des coûts L2 » et « hausse des revenus mainnet » ne vont pas de pair.

Le défi majeur d’Ethereum reste son modèle économique. Après la mise à niveau Dencun, Blob a fortement réduit les coûts de disponibilité des données sur L2, améliorant nettement l’expérience utilisateur. En parallèle, les revenus de frais du mainnet sont devenus plus faibles et plus volatils. Selon les rapports publics, la semaine du 30 mars 2025, Ethereum n’a généré que 3,18 ETH de frais Blob. Cela démontre que « baisse des coûts L2 » et « hausse des revenus mainnet » ne vont pas de pair.

Autrement dit, la feuille de route de montée en charge d’Ethereum est un succès technique, mais la boucle économique reste à trouver.

C’est ce qui affaiblit le sentiment du marché. Le problème n’est pas l’importance d’Ethereum : il demeure l’un des réseaux majeurs pour les stablecoins, la DeFi, les RWA et le règlement institutionnel on-chain. Le véritable enjeu est que cette importance ne se traduit pas naturellement en captation de valeur pour les détenteurs d’ETH.

Pourquoi la logique de valorisation d’ETH a changé après la baisse des revenus du mainnet

La valorisation d’ETH reposait ces dernières années sur deux narratifs principaux :

- Croissance de l’écosystème : Plus d’utilisateurs et d’applications renforcent la valeur d’ETH, actif central pour le Gas et le collatéral.

- Ultrasound money : Plus le mainnet est actif, plus le Gas est brûlé, réduisant l’offre d’ETH et renforçant sa rareté.

Source de l’image : Gate Market Page

Source de l’image : Gate Market Page

Mais à mesure que les L2 sont devenus la couche d’exécution principale, ces deux narratifs ont été remis en cause. L’augmentation des utilisateurs ne se traduit pas forcément par une hausse des frais sur le mainnet, et l’activité sur L2 ne génère pas automatiquement plus de cashflow direct pour ETH. Le marché s’interroge donc : ETH est-il un actif d’écosystème à forte croissance, ou un actif d’infrastructure ?

C’est pourquoi Ethereum est désormais décrit comme un « vault », un « pipeline » ou une « settlement layer ». Les données montrent que de larges volumes de stablecoins, de RWA et de fonds institutionnels restent sur Ethereum et son écosystème natif, en faisant une base financière centrale. Mais la logique de valorisation de cette base diffère de celle des applications grand public à forte croissance.

Ethereum devient-il un « vault » ou un « operating system » ?

L’idée selon laquelle « Ethereum devient un vault » circule largement, mais elle ne reflète qu’une partie de la réalité.

D’un côté, Ethereum s’apparente de plus en plus à une couche mondiale de règlement financier on-chain, hautement sécurisée. Les institutions privilégient sa prudence, la profondeur de ses actifs, ses perspectives de conformité et sa vérifiabilité, plus que le sentiment communautaire ou l’engouement du retail. Dans cette perspective, voir Ethereum comme « la plateforme où se concentre le capital » est pertinent.

De l’autre, Ethereum n’est pas un vault statique. Il reste un système programmable, accueillant stablecoins, prêt, RWA, staking, restaking, identité on-chain et règlement automatisé. Tant que ces activités perdurent sur Ethereum et son écosystème natif, il conserve ses attributs d’« operating system », et pas seulement de « vault » ou de « settlement pipeline ».

Je préfère donc voir l’avenir d’Ethereum comme suit :

Une infrastructure financière programmable, avec un règlement hautement sécurisé au cœur, des réseaux d’exécution multiniveaux pour l’extension, et une orchestration financière on-chain comme avantage.

Ce positionnement est plus précis que de le qualifier simplement de « ville », de « pipeline » ou de « vault ».

Si ce constat se confirme, la logique de valorisation d’ETH devra être plus complexe qu’auparavant.

Le marché ne peut plus se focaliser uniquement sur le nombre d’utilisateurs, les points chauds on-chain ou la prospérité écosystémique à court terme ; il doit prendre en compte plusieurs variables de fond :

- Ethereum peut-il restaurer une captation de valeur plus efficace ? Qu’il s’agisse d’une demande accrue de Blob, d’une amélioration des revenus de règlement ou de mécanismes économiques natifs clarifiés, ETH a besoin de nouveaux ancrages de valeur.

- L’interopérabilité des L2 peut-elle passer du concept à la mise en œuvre à grande échelle ? Si des solutions comme l’EEZ réduisent la fragmentation et renforcent la composabilité, la densité économique globale de l’écosystème Ethereum augmentera, ce qui sera positif pour ETH à moyen et long terme.

- Les capitaux institutionnels et RWA sont-ils simplement « déposés » ou seront-ils davantage « activés » ? Si Ethereum n’est qu’une couche de conservation, le rendement d’ETH restera limité ; s’ils participent au prêt, au règlement, à la compensation et au crédit on-chain, les propriétés monétaires et de collatéral d’ETH se renforceront.

- Le narratif d’ETH peut-il évoluer sans heurts d’« actif de croissance » à « actif d’infrastructure financière » ? Cela ne signifie pas qu’ETH perdra toute flexibilité, mais que sa valorisation pourrait dépendre à la fois du sentiment de marché et de logiques propres aux infrastructures.

Conclusion

L’expression « Après la falsification des L2, Ethereum se tourne vers les zones économiques pour se réinventer » s’est imposée car elle résume bien l’inquiétude réelle d’Ethereum : la montée en charge a eu lieu, mais le marché unifié n’a pas émergé ; le réseau reste essentiel, mais la captation de valeur d’ETH devient plus difficile à justifier.

Avec du recul, 2026 marque le début du passage de la feuille de route d’Ethereum du « scaling first » à la « restructuration post-scaling ». Les L2 ne sont pas totalement rejetés, et l’EEZ n’est pas la réponse ultime. Ce qui importe, c’est la capacité d’Ethereum à, dans cette nouvelle phase architecturale, réassembler sécurité, liquidité, composabilité et captation de valeur dans une boucle fermée.

Si cette boucle se forme, Ethereum ne sera pas un « vault inhabité », mais pourrait devenir le véritable système d’exploitation de la finance on-chain mondiale.

Si cette boucle ne se construit pas, la valorisation d’ETH s’alignera de plus en plus sur celle d’un actif d’infrastructure essentiel, mais limité en potentiel d’imagination.