TL;DR

- Les États-Unis ont inauguré une nouvelle phase de répression financière en 2026, comme en témoignent les achats de MBS, les plafonds réglementaires sur les taux d'intérêt des cartes de crédit, les propositions de baisse de taux de Stephen Miran et les enquêtes visant le président de la Fed, Jerome Powell.

- Les indicateurs à venir cette semaine incluent le rapport ADP sur l'emploi, la lecture finale du PIB américain du troisième trimestre 2025, l'inflation PCE core de novembre et l'enquête de l'Université du Michigan (UoM) sur le moral des consommateurs.

- BTC et ETH ont progressé respectivement de 3,04 % et 5,29 % la semaine dernière, portés par des flux entrants soutenus dans les ETF : 1,42 milliard de dollars pour les ETF BTC et 479 millions de dollars pour les ETF ETH. Le sentiment du marché est passé de 27 à 44, restant toutefois en zone de peur.

- La capitalisation totale du marché crypto a augmenté de 2,24 % la semaine dernière, bien que les gains soient principalement concentrés sur BTC et ETH. Les tokens axés sur la confidentialité (DASH, DUSK, SCRT) ont affiché une résilience relative, tandis que les tokens liés à la Coupe du monde tels que CHZ ont également surperformé, portés par l'intérêt pour leur narratif.

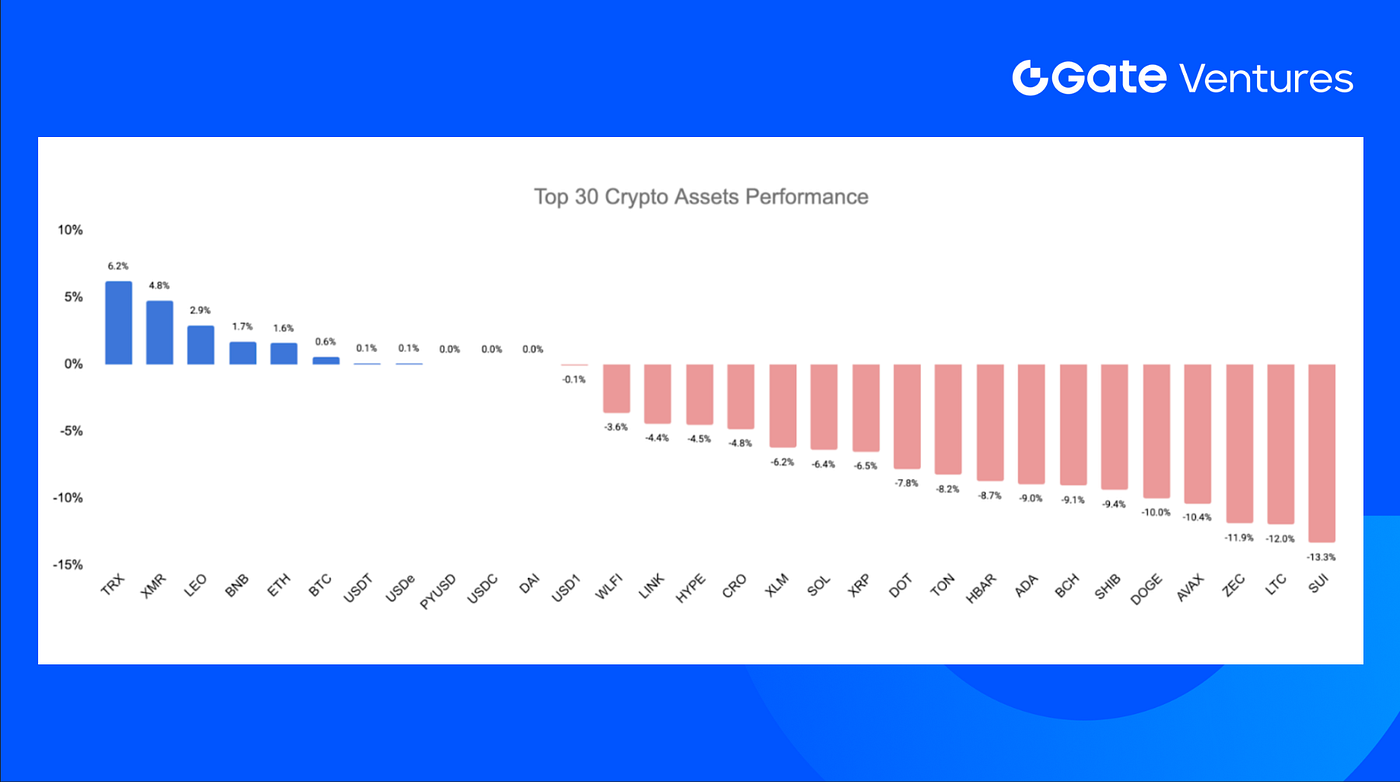

- Parmi les 30 principaux actifs, les prix ont reculé en moyenne de 4,79 %, seuls TRX et XMR affichant une performance relativement supérieure.

- WalletConnect Pay s'est associé à Ingenico pour permettre les paiements en stablecoins sur les points de vente mondiaux, favorisant l'adoption des paiements crypto dans l'économie réelle.

- Polygon a acquis Coinme et Sequence pour bâtir une infrastructure de paiement on-chain régulée et intégrée.

- La hausse du staking par BitMine a entraîné la file d'attente d'entrée des validateurs Ethereum la plus longue depuis 2023, signalant une demande renouvelée de staking et une participation accrue au réseau.

Vue d'ensemble macroéconomique

Les États-Unis ont entamé une phase de répression financière en 2026, illustrée par la reprise des achats de titres adossés à des créances hypothécaires (MBS), les plafonds sur les taux d'intérêt des cartes de crédit, les propositions de baisse de taux de Stephen Miran et les enquêtes visant le président de la Réserve fédérale, Jerome Powell.

Au début de 2026, le processus de répression financière des États-Unis s'est accéléré. Le 8 janvier, la Maison Blanche a mandaté Fannie Mae et Freddie Mac pour acheter 200 milliards de dollars de titres adossés à des créances hypothécaires (MBS) afin de contenir les coûts du logement, puis a annoncé qu'un plafond de 10 % sur les taux d'intérêt des cartes de crédit serait appliqué pour un an à compter du 20 janvier. Stephen Miran, membre temporaire du conseil de la Fed nommé par Trump, a proposé une baisse de taux de 150 points de base en 2026. Parallèlement, le département américain de la Justice a lancé une enquête sur Jerome Powell, accentuant la pression sur la Fed alors qu'une nouvelle nomination à la présidence se profile.

À la fin de l'année dernière, la Réserve fédérale avait déjà entamé une expansion régulière de son bilan. Depuis le début de l'année, les mesures se concentrent sur le contrôle des taux d'intérêt, avec une possible évolution vers le contrôle de la courbe des taux (YCC). Sous la pression des élections de mi-mandat, l'équipe Trump pourrait introduire davantage de politiques visant à réduire les coûts et à stimuler l'économie, notamment le plafonnement des taux sur les prêts à la consommation et aux petites entreprises, le contrôle des prix des ressources énergétiques clés par l'augmentation de l'offre, et une expansion supplémentaire du bilan.

Les données à venir cette semaine incluent le rapport ADP sur l'emploi, la lecture finale du PIB américain du troisième trimestre 2025, l'inflation PCE core de novembre, l'enquête sur le moral des consommateurs de l'Université du Michigan (UoM), les données sur le revenu et la consommation des ménages, ainsi que les ventes de logements en attente de décembre.

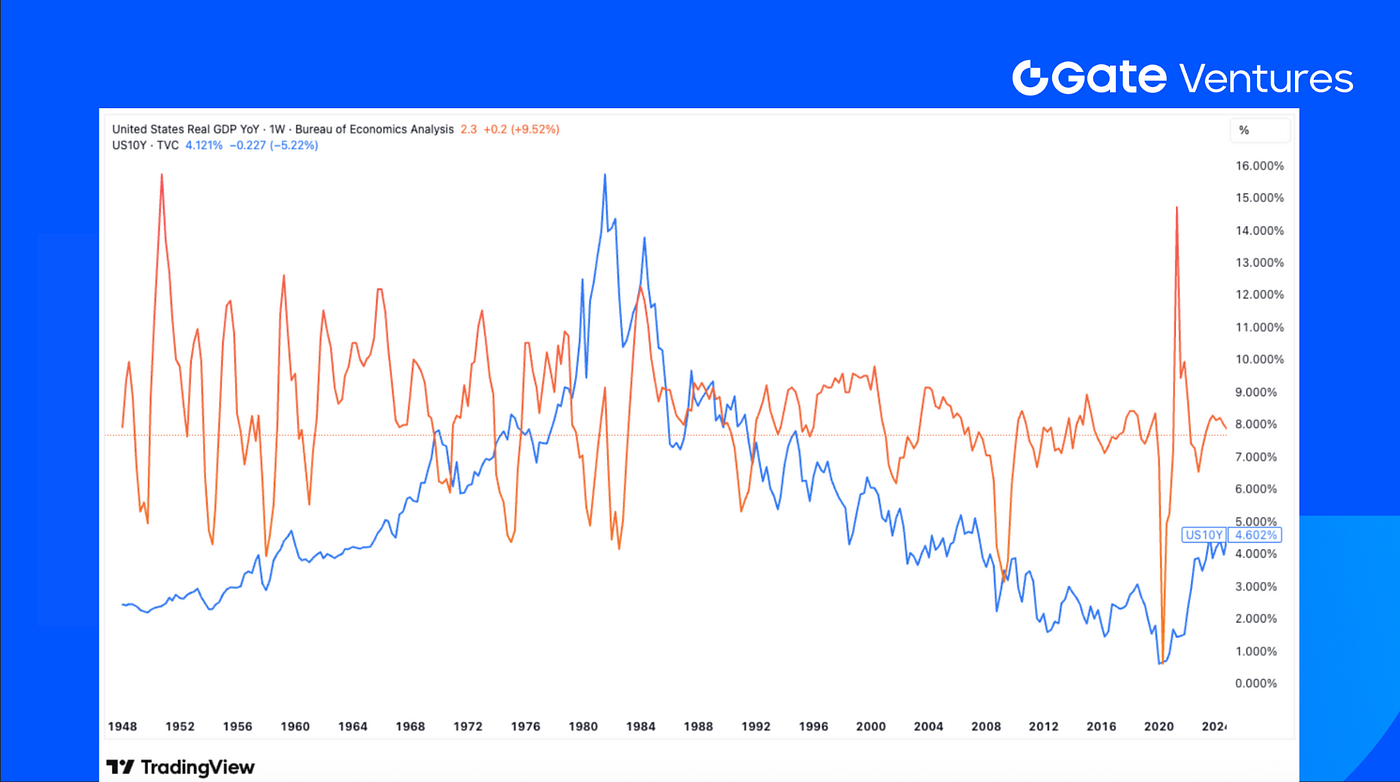

L'estimation finale de la croissance du PIB du troisième trimestre sera probablement éclipsée par la publication de l'inflation PCE de novembre. Après les dernières données de l'indice des prix à la consommation (CPI), qui ont montré une inflation modérée à 2,7 % (l'inflation core restant inchangée à 2,6 %) malgré l'impact des tarifs douaniers, les analystes surveilleront de près les chiffres du PCE pour confirmation. Les dernières statistiques disponibles sur l'inflation PCE (globale et core), pour septembre, s'établissaient à 2,8 %. (1, 2)

Croissance du PIB américain et rendement du Treasury à 10 ans, Tradingview

DXY

L'indice du dollar américain a atteint son plus haut niveau en six semaines jeudi dernier, après la publication de données montrant une baisse inattendue des nouvelles demandes d'allocations chômage aux États-Unis. (3)

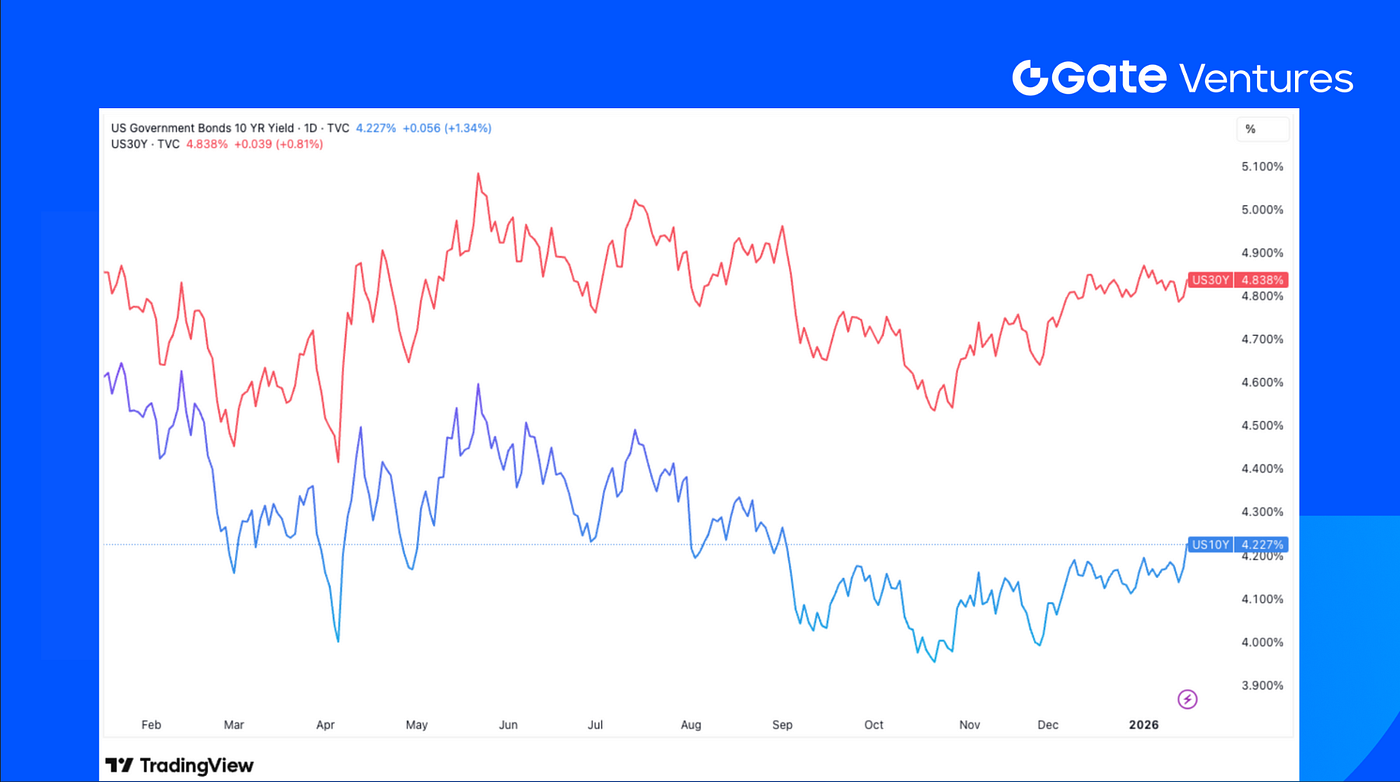

Rendements des obligations américaines à 10 et 30 ans

Les rendements des bons du Trésor américain ont progressé la semaine dernière, les investisseurs évaluant les perspectives économiques et les tensions géopolitiques, tandis que les données économiques sont restées relativement calmes. (4)

Or

La semaine dernière, le prix de l'or a atteint de nouveaux sommets historiques, franchissant à plusieurs reprises le seuil des 4 600 dollars et établissant un nouveau record en milieu de semaine. Le prix de l'or a reculé vendredi, alors que la probabilité d'une intervention militaire américaine en Iran diminuait. (5)

Vue d'ensemble des marchés crypto

1. Principaux actifs

Prix BTC

Prix ETH

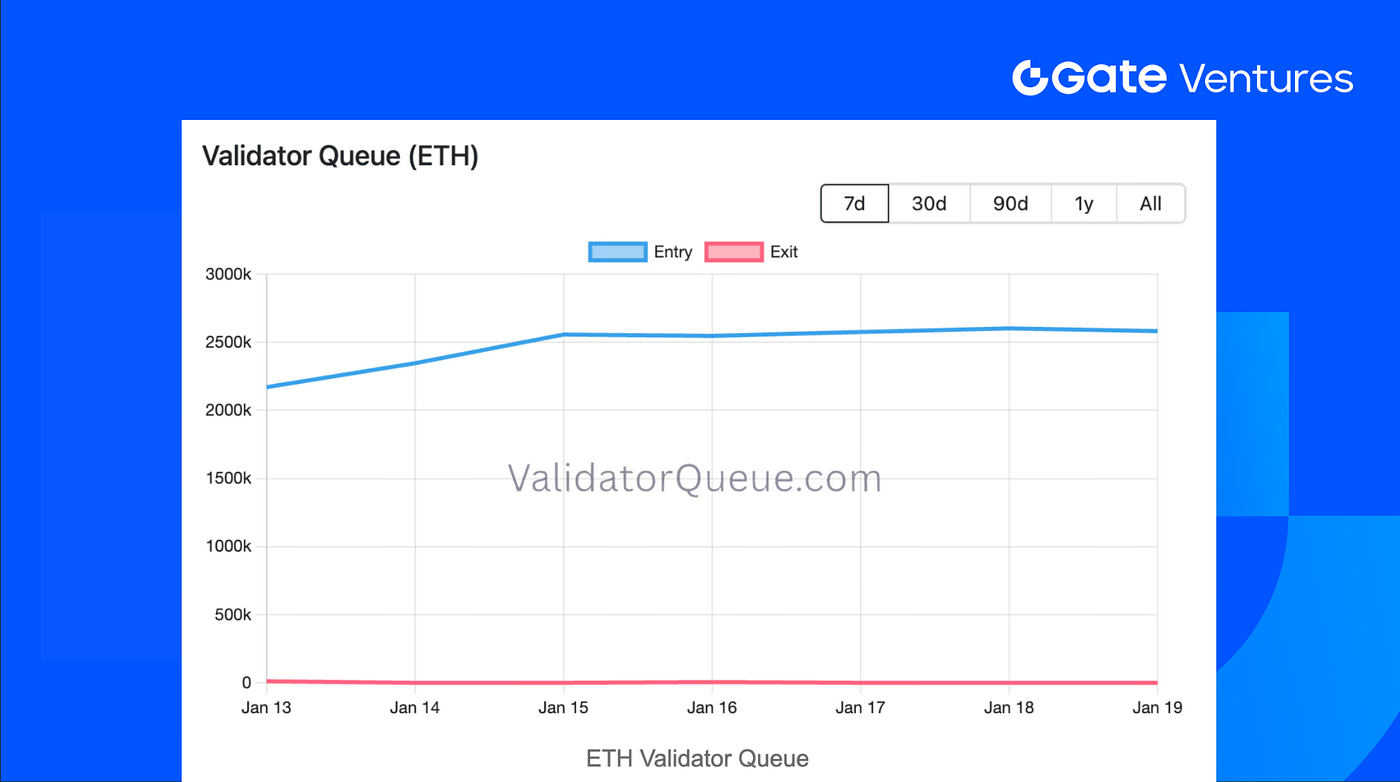

File d'attente des validateurs ETH

Ratio ETH/BTC

BTC a progressé de 3,04 % la semaine dernière, tandis que ETH a gagné 5,29 %, surperformant BTC. Les flux ETF ont été soutenus, avec 1,42 milliard de dollars d'entrées nettes sur les ETF BTC et un record de 479,04 millions de dollars sur les ETF ETH. (6)

Au 19 janvier, la file de sortie des validateurs ETH est tombée à zéro, tandis que la file d'entrée a continué de croître et restait autour de 2,6 millions, ce qui indique une forte demande de staking et une pression de retrait limitée pour ETH. (7)

Le ratio ETH/BTC a progressé de 2,13 % à 0,0346, traduisant une performance légèrement supérieure d'ETH. Le sentiment du marché s'est également amélioré, passant de 27 à 44, bien qu'il demeure en zone de peur. (8)

2. Capitalisation totale du marché

Capitalisation totale du marché crypto

Capitalisation totale du marché crypto hors BTC et ETH

Capitalisation totale du marché crypto hors top 10

La capitalisation totale du marché crypto a augmenté de 2,24 % la semaine dernière, mais les gains ont été principalement portés par BTC et ETH. Hors ces deux actifs, le marché a reculé de 0,75 %, et le marché des altcoins hors top 10 a baissé de 2,32 %, montrant une faiblesse persistante sur la plupart des alts.

Le narratif des tokens de confidentialité a continué d'afficher une dynamique solide, avec DASH, DUSK et SCRT qui se sont distingués comme surperformeurs relatifs.

DASH a bénéficié de catalyseurs de distribution concrets, notamment le support fiat on-ramp d'Alchemy Pay et un partenariat avec AEON Pay, permettant les paiements crypto chez plus de 50 millions de commerçants dans le monde. (9)

Les gains de DUSK ont été portés par l'exécution plutôt que le narratif, son mainnet étant en ligne avec des fonctionnalités clés déjà déployées, dont DuskEVM, le staking liquide, les récompenses hyperstaking, et un environnement développeur actif. (10)

Ainsi, avec la Coupe du monde 2026 prévue en juin 2026, les tokens liés à la Coupe du monde tels que CHZ ont également affiché une forte performance. Le staking CHZ offre actuellement au moins 18 % d'APR, reflétant l'intérêt élevé du marché et l'engouement autour du narratif. (11)

3. Performance des 30 principaux actifs crypto

Source : Coinmarketcap et Gate Ventures, au 19 janvier 2026

Parmi les 30 principaux actifs crypto par capitalisation, les prix ont reculé en moyenne de 4,79 %, seuls TRX et XMR affichant une performance relativement meilleure.

Principaux faits marquants crypto

1. WalletConnect Pay s'associe à Ingenico pour proposer les paiements en stablecoins au checkout mondial

WalletConnect Pay se lance à l'international via un partenariat stratégique avec Ingenico, l'un des principaux fournisseurs mondiaux de terminaux de paiement. L'intégration rend WalletConnect Pay disponible sur plus de 40 millions de terminaux point de vente Ingenico dans plus de 120 pays, permettant les paiements en stablecoins directement lors des achats quotidiens. Pour les commerçants, WalletConnect Pay offre un règlement quasi-instantané, des frais nettement inférieurs à ceux des paiements par carte traditionnels, des paiements mondiaux 24/7 et un checkout QR familier, conforme aux cadres de conformité PSP existants. À grande échelle, même de petites réductions de frais peuvent représenter des économies de millions, voire de milliards de dollars, positionnant les stablecoins comme une solution de paiement efficace pour les entreprises internationales et les commerces locaux. (12)

2. Polygon acquiert Coinme et Sequence pour bâtir une infrastructure de paiement on-chain régulée

Polygon a annoncé l'acquisition de Coinme et Sequence, marquant un virage stratégique vers une infrastructure de paiement régulée et intégrée verticalement. Ces opérations confèrent à Polygon des licences d'opérateur de transfert de fonds dans la plupart des États américains, des dizaines de milliers de points de vente on/off-ramp et un contrôle direct sur les portefeuilles et l'accès utilisateur. En maîtrisant l'ensemble de la chaîne, des comptes bancaires et de la conformité jusqu'aux portefeuilles et au règlement on-chain, Polygon se positionne comme fournisseur d'infrastructure clé pour les paiements en stablecoins, les actifs tokenisés et la finance institutionnelle on-chain. (13)

3. La vague de staking BitMine crée une file d'attente record pour les validateurs Ethereum

La hausse du staking par BitMine Immersion a porté la file d'attente d'entrée des validateurs Ethereum à son plus haut niveau depuis mi-2023, avec 2,6 millions d'ETH en attente d'activation et un délai estimé d'environ 44 jours avant le début des récompenses. BitMine a déjà staké plus de 1,25 million d'ETH, avec encore davantage sur son bilan, augmentant le risque de congestion supplémentaire. Cet engorgement souligne le rôle des plafonds de validateurs sur Ethereum pour la stabilité du réseau, alors que la demande institutionnelle de staking s'intensifie, y compris de la part d'émetteurs d'ETF comme BlackRock et Grayscale, ce qui pourrait retarder la capture de rendement pour les grands allocataires entrant dans la file. (14)

Principaux deals Ventures

1. Saturn lève 800 000 $ pour développer USDat, un stablecoin à rendement adossé au Bitcoin

Saturn a levé 800 000 $ auprès de YZi Labs et Sora Ventures pour développer USDat, un stablecoin à rendement offrant plus de 11 % de retour. Le protocole est construit sur la STRC de Strategy, utilisant un crédit numérique adossé au Bitcoin combiné à une exposition aux bons du Trésor américain pour générer du rendement. Saturn vise à amener le crédit institutionnel on-chain, positionnant USDat comme un produit DeFi stablecoin évolutif avec pour objectif à long terme d'atteindre plus de 10 milliards de dollars d'encours. (15)

2. Noise lève 7,1 millions de dollars lors d'un tour de financement mené par Paradigm pour développer les marchés de l'attention

Noise a réalisé un tour de financement seed de 7,1 millions de dollars mené par Paradigm, avec la participation de Figment Capital, Anagram, GSR, JPEG Trading et d'autres, pour accélérer le développement de son produit « attention markets ». Noise vise à permettre aux utilisateurs de trader sur la pertinence culturelle et les tendances, transformant les données sociales en temps réel en marchés à tarification continue. L'objectif est un lancement du mainnet sur Base en 2026, après une bêta sur invitation ayant montré un fort engagement initial. Ce financement servira à construire l'infrastructure de trading et préparer le lancement public. (16)

3. Alpaca lève 150 millions de dollars en Series D pour étendre son infrastructure mondiale de courtage

Alpaca a annoncé une levée de fonds Series D de 150 millions de dollars menée par Drive Capital, valorisant l'entreprise à 1,15 milliard de dollars et obtenant une ligne de crédit de 40 millions de dollars pour renforcer son bilan. Ce tour a attiré une large participation d'investisseurs, dont Citadel Securities, Kraken et Opera Tech Ventures. Les API et la conservation en self-clearing d'Alpaca permettent à ses partenaires d'offrir des actions, options, crypto et autres actifs. Le nouveau capital servira à étendre l'infrastructure d'investissement mondiale, soutenir l'obtention de licences réglementaires dans des juridictions clés et développer des capacités de trading institutionnelles. (17)

Métriques du marché Ventures

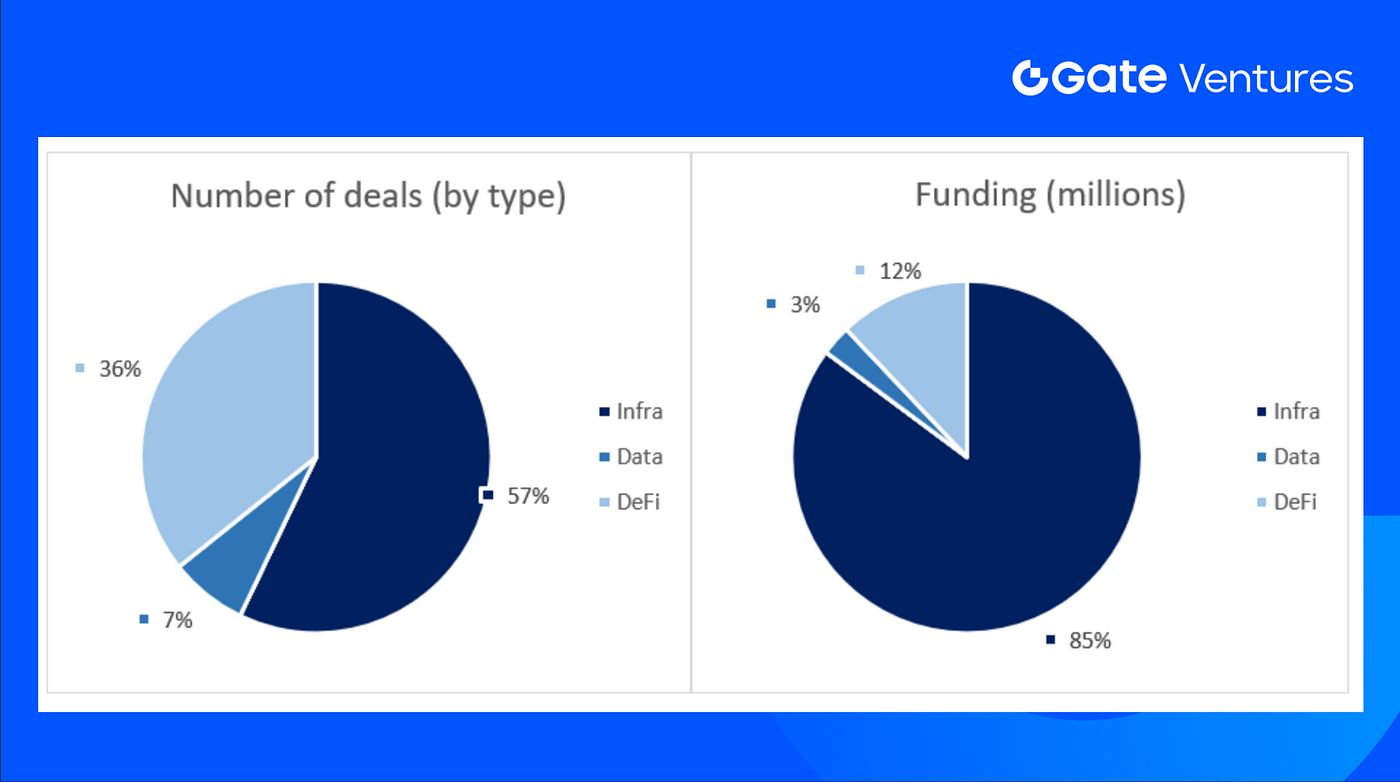

Le nombre de deals conclus la semaine précédente s'élève à 14, dont 8 pour Infra, soit 57 % du total. DeFi compte 5 deals (37 %) et Data 1 deal (7 %).

Résumé hebdomadaire des deals Ventures, Source : Cryptorank et Gate Ventures, au 19 janvier 2026

Le montant total des financements annoncés la semaine précédente est de 288,9 millions de dollars. Deux deals n'ont pas communiqué le montant levé. Le secteur Infra arrive en tête avec 246 millions. Principaux deals financés : LMAX Digital (150 millions de dollars), Upexi (36 millions de dollars).

Résumé hebdomadaire des deals Ventures, Source : Cryptorank et Gate Ventures, au 19 janvier 2026

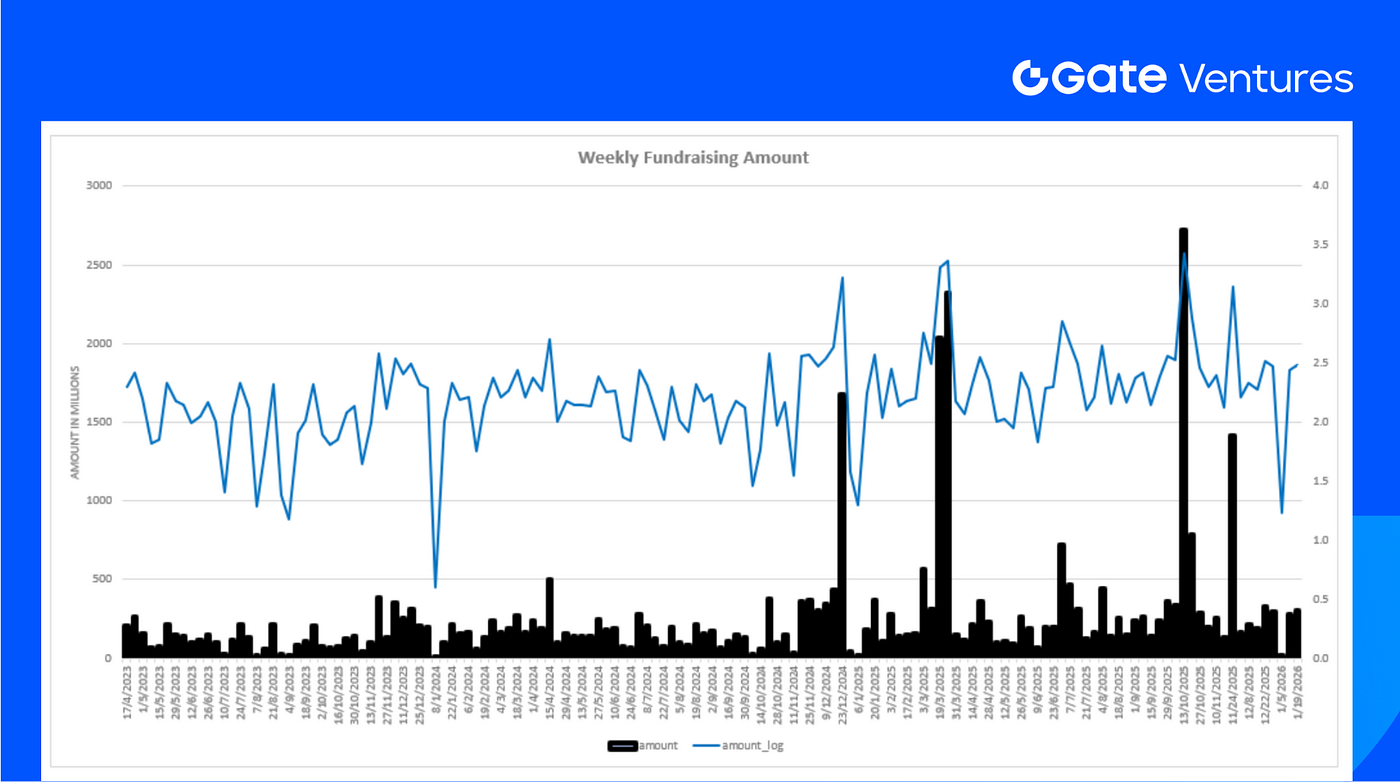

La levée de fonds hebdomadaire totale atteint 288,9 millions de dollars pour la troisième semaine de janvier 2026, soit une hausse de 5 % par rapport à la semaine précédente.

À propos de Gate Ventures

Gate Ventures, branche capital-risque de Gate.com, se consacre aux investissements dans l'infrastructure décentralisée, le middleware et les applications qui façonneront le monde à l'ère du Web 3.0. Collaborant avec les leaders du secteur à l'international, Gate Ventures soutient les équipes et startups prometteuses qui disposent des idées et des capacités nécessaires pour redéfinir les interactions sociales et financières.

Site web | Twitter | Medium | LinkedIn

Le contenu présenté ici ne constitue ni une offre, ni une sollicitation, ni une recommandation. Il est conseillé de solliciter un avis professionnel indépendant avant toute décision d'investissement. Veuillez noter que Gate Ventures peut restreindre ou interdire l'utilisation de tout ou partie de ses services depuis certaines localisations. Pour plus d'informations, veuillez consulter le contrat utilisateur applicable.

Références :

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-19-january-2026.html

- US GDP Growth & 10-Year Treasury Yield, Tradingview, https://www.tradingview.com/chart/QOz7i3JC/?symbol=ECONOMICS%3AUSGDPQQ

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Ethereum Validator Queue, https://www.validatorqueue.com/

- DASH Payment Integration, https://coinmarketcap.com/community/articles/696a6f402492a24f980612fe/

- DUSK Network Mainnet Live, https://coinmarketcap.com/community/articles/696b503fa167f654ea1b1f00/

- Chiliz Chain Staking, https://governance.chilizchain.com/staking

- WalletConnect Pay Partnership with Ingenico, https://x.com/Houlgrave/status/2012208491578950089

- Polygon Acquisition on Coinme and Sequence,https://polygon.technology/blog/polygon-labs-to-acquire-coinme-and-sequence-to-offer-regulated-stablecoin-payments-in-the-u-s

- BitMine staking surge creates long Ethereum validator entry queue,https://www.coindesk.com/tech/2026/01/16/tom-lee-s-bitmine-immersion-pushes-the-ethereum-staking-network-into-usd8-billion-backlog

- Saturn raises $800K to build USDat, a Bitcoin-backed yield stablecoin, https://bitcoinmagazine.com/press-releases/saturn-raises-800k-from-yzi-labs-and-sora-ventures-to-build-usdat-a-11-yield-bearing-stablecoin-protocol-backed-by-strategys-digital-credit

- Noise raises $7.1M seed round to build attention markets,https://www.noise.xyz/news/noise-raises-7-1m-seed

- Alpaca raises $150M Series D to scale global brokerage infrastructure,https://alpaca.markets/blog/alpaca-raises-150-million-at-a-1-15b-valuation-to-build-the-global-standard-for-brokerage-infrastructure/