Résumé

- Grâce à sa qualification DCM délivrée par la CFTC, Kalshi intègre des options événementielles sur des plateformes de courtage telles que Robinhood, Webull et IB pour leur distribution, Robinhood représentant plus de la moitié du volume d'échanges sur plusieurs périodes.

- Depuis le début des saisons NFL et NBA, la densité du calendrier sportif a accéléré le rythme des transactions et renforcé l'engagement des utilisateurs via la fréquence élevée, la standardisation et le lancement continu d'options à thème sportif, permettant à Kalshi de maintenir une part de marché supérieure à 50%.

- Kalshi explore la tokenisation sur Solana pour élargir l'accès aux portefeuilles et agrégateurs, mais fait face à des incertitudes sur les frontières réglementaires étatiques et fédérales, ainsi que sur la cohérence et le coût du contrôle des risques entre marchés primaires hors chaîne et cartographie sur chaîne.

1. Introduction

L'essence des marchés de prédiction réside dans une catégorie d'options sur événements ou de dérivés basés sur des résultats, exprimant la probabilité d'un événement futur sous forme de prix négociables.

1.1 Positionnement fonctionnel des marchés de prédiction

Les fonctions centrales des marchés de prédiction se déclinent généralement en trois niveaux :

- Le premier niveau est l'agrégation d'informations et la tarification probabiliste, c'est-à-dire la compression d'informations dispersées, d'opinions et de préférences en capital dans un prix ou une probabilité implicite évoluant en continu, permettant d'observer et de comparer l'évolution des attentes du marché au fil du temps ;

- Le deuxième niveau concerne la couverture et le transfert de risques. Lorsque les résultats d'événements influent sur les risques d'actifs, d'entreprises ou de politiques (tels que les trajectoires de taux d'intérêt, l'orientation réglementaire ou les élections), les marchés de prédiction offrent des outils de gestion des risques plus directs, dépassant la simple fonction d'expression d'opinions par la négociation ;

- Le troisième niveau, dans la tendance globale de financiarisation, consiste à standardiser les jugements sur le futur en options réglables, permettant de quantifier et valoriser dans un mécanisme de négociation unifié des attentes auparavant dispersées dans la sphère publique et les rapports d'analyse.

1.2 Tendances mondiales de développement

Depuis plus d'un an, la dynamique mondiale des marchés de prédiction s'est clairement déplacée d'une poignée de produits crypto-natifs vers des canaux de distribution financière plus larges et une base d'utilisateurs élargie :

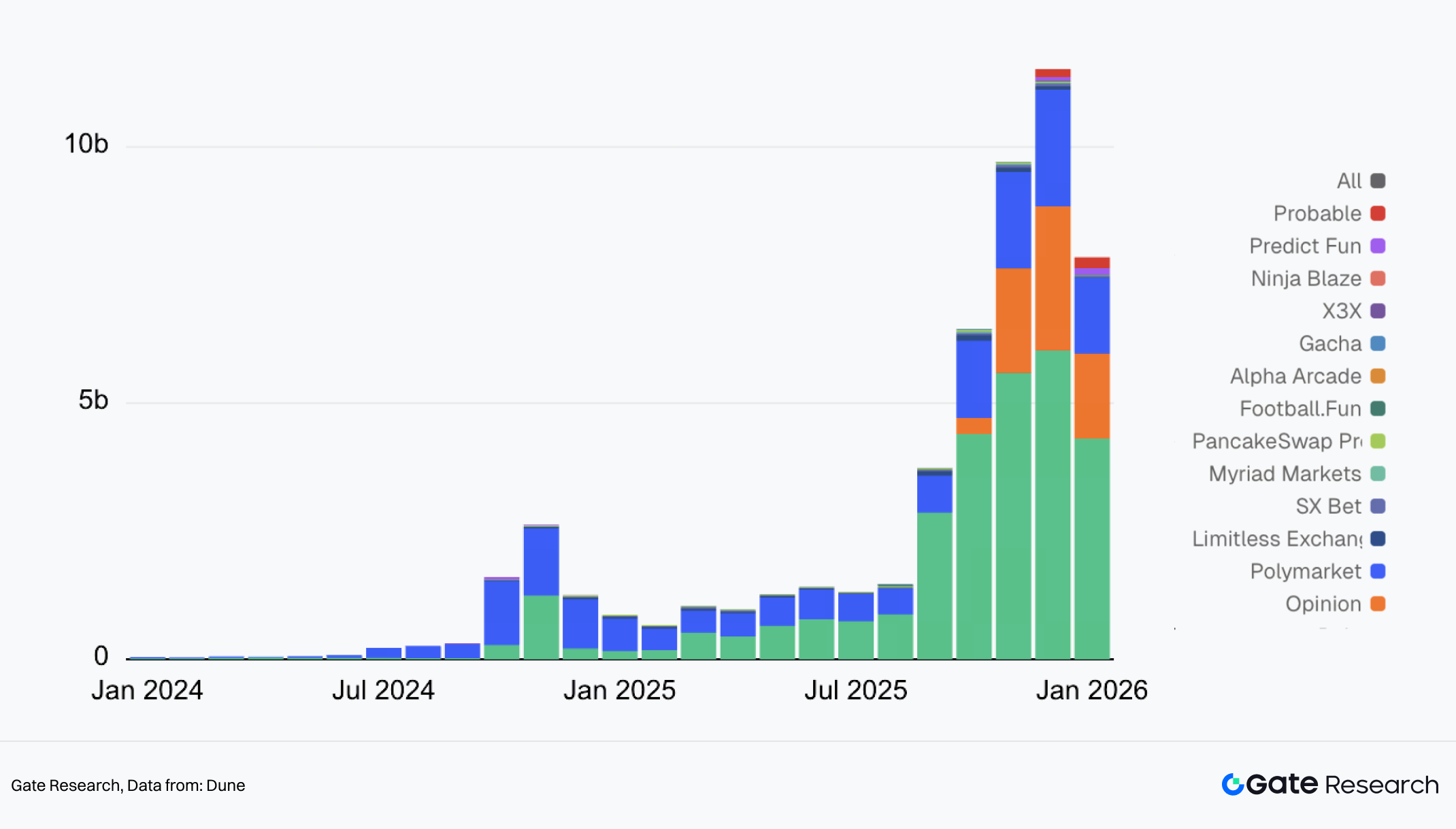

I. Volume mensuel de transactions des marchés de prédiction

- L'échelle et la visibilité ont fortement progressé : le volume mensuel de transactions dans le secteur est passé d'un pic d'environ 2,3 milliards $ en 2024 à plus de 11 milliards $ au plus haut en 2025. Le volume quotidien s'est stabilisé entre 400 et 600 millions $. La participation au marché est passée d'une domination par Polymarket à une dynamique concurrentielle plus diversifiée.

- Les thématiques se sont étendues de la politique au sport et à la macroéconomie : la trajectoire, allant des pics liés à des événements politiques vers le sport comme thème principal, est désormais claire. Depuis le lancement de la saison NFL en septembre et de la NBA en octobre, Kalshi a rapidement pris l'avantage sur Polymarket en volume d'échanges, plus de 90% de son volume provenant d'événements sportifs.

- Les frontières réglementaires et les attributs de conformité deviennent des variables clés du développement sectoriel : après l'expansion rapide des options sportives à haute fréquence, les instances réglementaires à plusieurs niveaux débattent et négocient la classification de ces options et les cadres d'évaluation à adopter. Cela représente à la fois une contrainte à l'expansion commerciale et un défi essentiel pour l'institutionnalisation des marchés de prédiction. Celui qui prend l'avantage sur la conformité et la distribution est le mieux placé pour attirer nouveaux utilisateurs et liquidité.

- Trajectoires de développement centralisées vs décentralisées : ces deux approches présentent des différences systémiques en matière de cadre réglementaire, de démographie utilisateur et de limites d'innovation, et pas seulement sur le plan technique. En matière de conformité, les plateformes centralisées (ex : Kalshi) opèrent sous l'égide d'organismes définis comme la CFTC, offrant la légitimité des options mais subissant une stricte validation des contenus. Les plateformes décentralisées (ex : Polymarket) reposent sur des options on-chain pour une accessibilité mondiale mais font face à une incertitude réglementaire. Sur le plan de la distribution, les premières atteignent les utilisateurs financiers traditionnels via les courtiers, tandis que les secondes dépendent des portefeuilles crypto et de la communauté DeFi. Au niveau de l'infrastructure de négociation, les plateformes centralisées utilisent la confrontation continue et le règlement en monnaie fiduciaire, avec des offres sportives standardisées à haute fréquence, un market making centralisé et des mécanismes de contrôle des risques pour bâtir des carnets d'ordres profonds. Les plateformes décentralisées emploient une structure hybride de confrontation hors chaîne et de règlement sur chaîne, ce qui entraîne une liquidité plus fragmentée.

2. Présentation de Kalshi et positionnement sectoriel

2.1 Présentation de l'entreprise et des produits

Kalshi a été fondée en 2018 par Tarek Mansour (CEO, ancien ingénieur en trading haute fréquence) et Luana Lopes Lara (cofondatrice). L'équipe fondatrice combine des expertises technologiques et financières, avec pour objectif central de standardiser les résultats d'événements en options financières négociables, en choisissant dès le départ d'opérer dans un cadre réglementé. Contrairement à la plupart des marchés de prédiction crypto-natifs, Kalshi a mis l'accent sur la conformité dès l'origine, en structurant la nature juridique des options sur événements, les règles de négociation et les mécanismes de compensation.

En matière de qualifications réglementaires, Kalshi a obtenu le statut de Designated option Market (DCM) auprès de la Commodity Futures Trading Commission (CFTC) en novembre 2020 et a établi une entité de compensation indépendante sous le cadre réglementaire des contrats à terme sur matières premières. Les produits de la plateforme sont classés comme options sur événements, distinctes des contrats à terme traditionnels ou des options de pari, et sont cotés, négociés et réglés dans un cadre conforme. Cette structure réglementaire offre aussi la base institutionnelle pour l'intégration avec les systèmes de comptes traditionnels, les canaux de paiement et une base d'utilisateurs élargie.

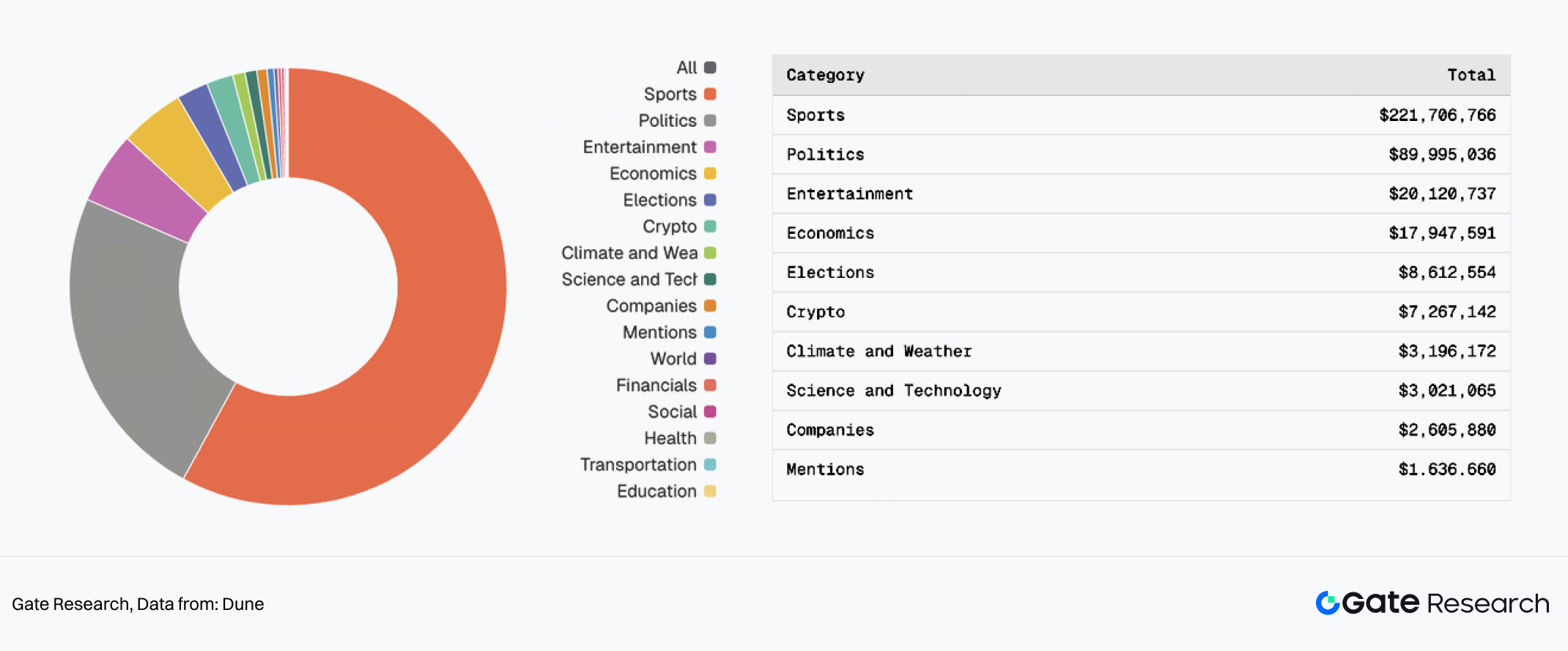

II. Répartition de l'Open Interest de Kalshi

Les principales catégories de négociation ciblent deux types de scénarios à haute fréquence et standardisables :

- Événements sportifs tels que les résultats de matchs individuels, le MVP de la saison et le meilleur buteur, qui sont devenus le segment le plus important en volume grâce à la densité du calendrier et aux résultats objectifs.

- Événements politiques comme les élections et sommets, qui attirent les gestionnaires de risques et traders professionnels.

- D'autres catégories comme le divertissement, l'économie et la crypto apportent des contributions secondaires ou de niche.

Parmi celles-ci, les options liées au sport, grâce à leur fréquence élevée, leurs règles claires et leur règlement définitif, sont progressivement devenues la gamme de produits la plus liquide et la plus significative en volume chez Kalshi, dominant le volume global des transactions.

2.2 État du marché : modèle de distribution par courtage et structure de croissance

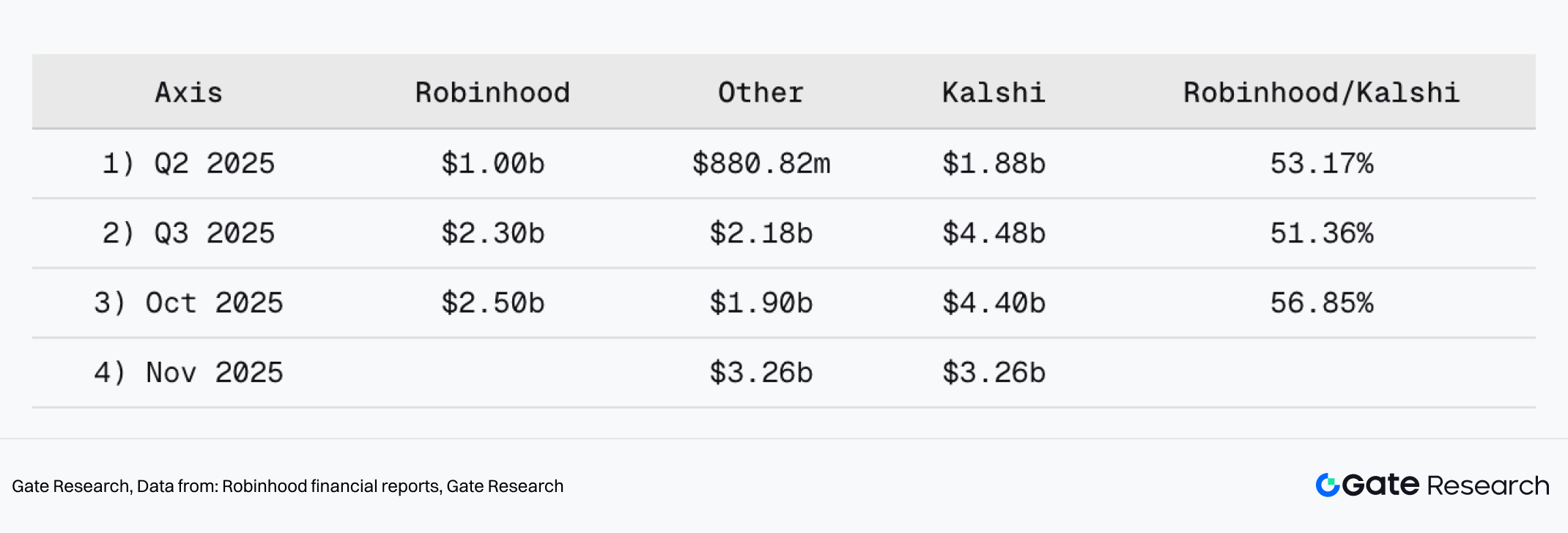

L'avantage concurrentiel de Kalshi réside dans sa stratégie d'acquisition utilisateur axée sur les courtiers. Les options sur événements ne dépendent pas seulement de la plateforme Kalshi pour l'acquisition et la conversion, mais sont distribuées via des applications de courtage, atteignant un public de traders particuliers beaucoup plus large. Les partenariats de distribution, notamment avec Robinhood (ainsi que Webull et autres), ont joué un rôle clé dans l'amplification du volume d'échanges.

III. Robinhood représente plus de 50% du volume mensuel de Kalshi

Selon les rapports financiers de Robinhood, Robinhood a contribué à plus de la moitié du volume nominal de Kalshi sur plusieurs périodes :

- Au T2 2025, le volume trimestriel de Kalshi était de 1,88 milliard $, Robinhood représentant 1 milliard $, soit 53,17%.

- Au T3 2025, le volume trimestriel de Kalshi a atteint 4,48 milliards $, Robinhood apportant 2,3 milliards $, soit 51,36%.

- En octobre 2025, le volume mensuel de Kalshi était de 4,4 milliards $, dont 2,5 milliards $ via Robinhood, soit 56,85%.

Ces données montrent que la croissance de Kalshi n'est pas uniquement liée à la force de son produit, mais dépend fortement de l'efficacité de la distribution par les courtiers. Une fois les options sur événements intégrées aux systèmes de comptes de courtage, les marchés de prédiction deviennent une nouvelle classe d'actifs négociable directement par les particuliers, avec des barrières d'entrée considérablement réduites et des parcours d'utilisation simplifiés.

2.3 Part de marché : de 10% à plus de 50% en seulement un an

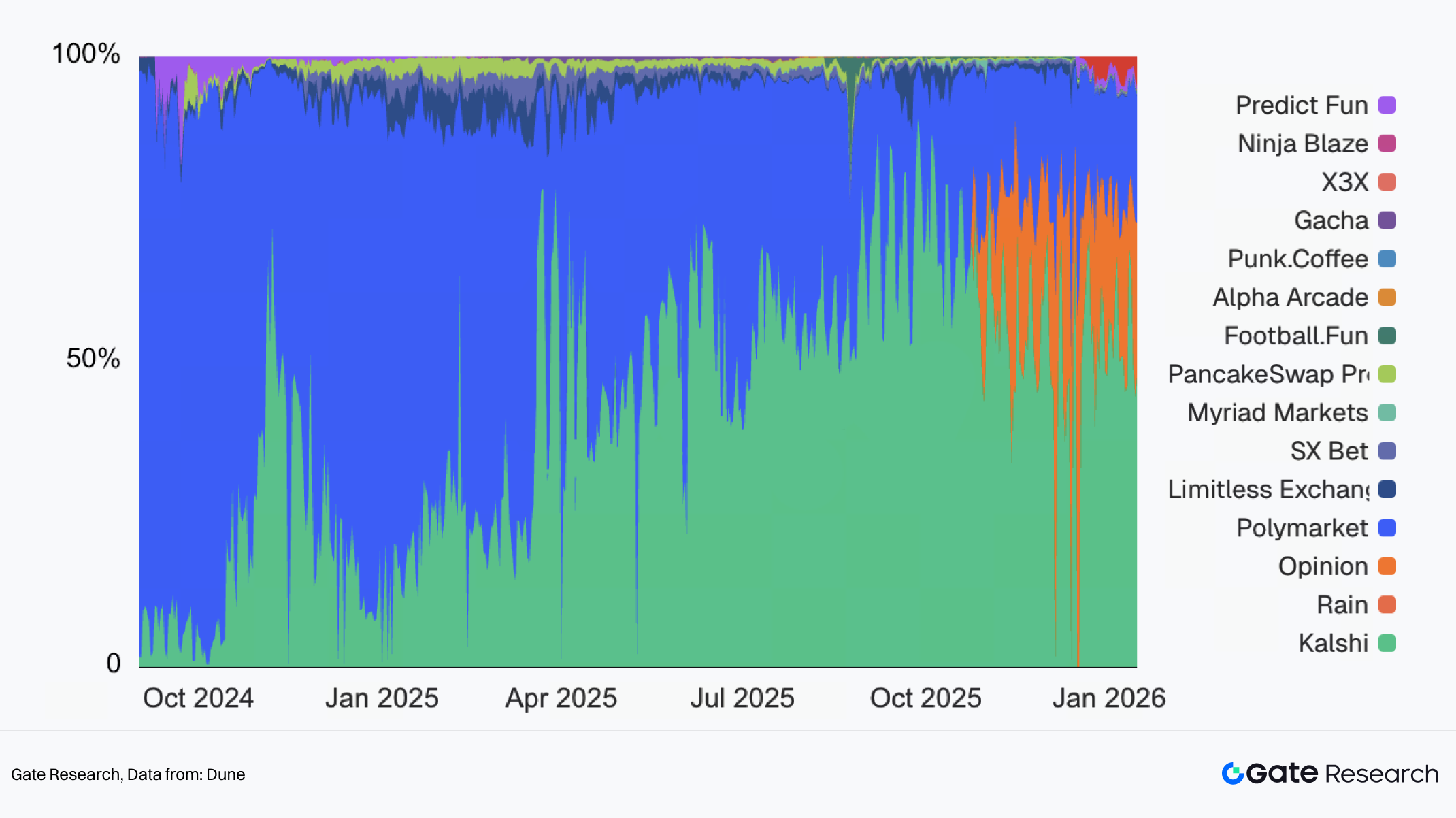

En termes de part de marché du volume d'échanges, Kalshi a connu une progression rapide, passant d'une faible visibilité à une position dominante en un peu plus d'un an. D'acteur relativement discret lors de la fenêtre électorale de 2024, Kalshi détient désormais plus de la moitié du volume total des marchés de prédiction, alors même que la diversité des participants s'est accrue.

IV. Part de marché du volume d'échanges sur les marchés de prédiction

La trajectoire de croissance de Kalshi peut se décomposer en trois phases distinctes :

- T4 2024 : Percée lors de la fenêtre de négociation liée à l'élection américaine en novembre 2024, le volume mensuel de Kalshi a franchi pour la première fois le seuil du milliard de dollars, démontrant que les options sur événements peuvent supporter une activité de trading à grande échelle dans le cadre réglementaire actuel. Cependant, en termes de visibilité réelle, cette période fut dominée par Polymarket, souvent en une des médias généralistes. Malgré des volumes solides, la notoriété publique de Kalshi était nettement inférieure à celle de Polymarket.

- S1 2025 : Déploiement via les courtiers. Au premier semestre 2025, Kalshi a exploité son avantage réglementaire pour se déployer largement auprès des institutions financières et de courtage traditionnelles. À mesure que des plateformes comme Robinhood ont lancé des produits d'options sur événements, le volume trimestriel nominal de Kalshi a atteint 1,88 milliard $ au T2 2025, sa part de marché continuant d'augmenter et se redressant après le creux post-électoral. Sur le plan thématique, les options sportives sont devenues le moteur principal de l'activité, préparant l'explosion de la seconde moitié de l'année.

- S2 2025 : L'offre sportive accélère la croissance de la part de marché

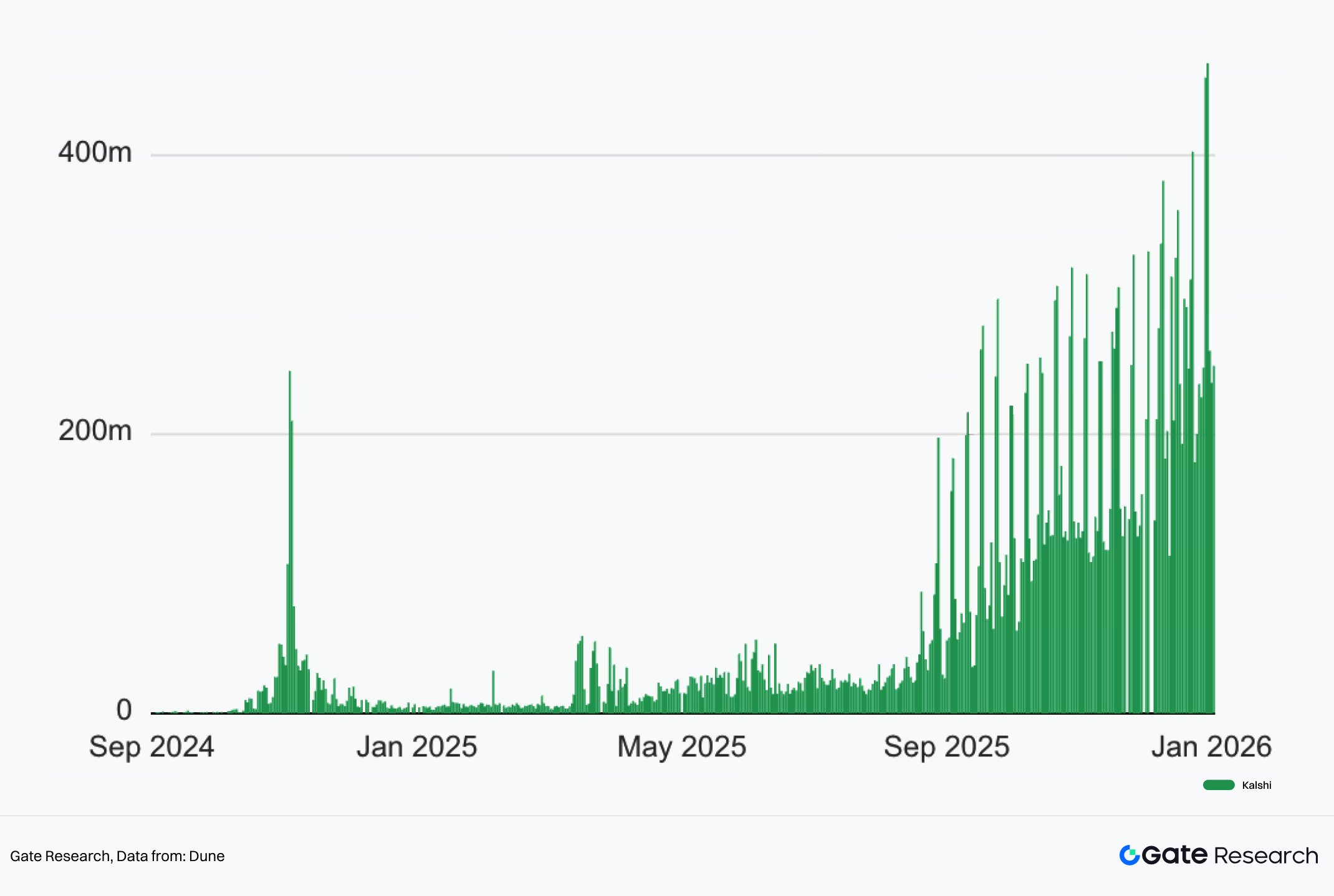

V. Volume quotidien des transactions de Kalshi

En 2025, avec l'entrée dans une période de forte densité sportive, la NFL et la NBA ont démarré respectivement en septembre et octobre. Ces deux ligues majeures ont apporté un flux continu d'options à haute fréquence et règles standardisées. La plupart des événements sportifs se déroulant le week-end, cela a instauré un rythme de trading régulier, avec des volumes nettement plus élevés le week-end. Lors du week-end des 11 et 12 janvier, Kalshi a établi un nouveau record historique avec plus de 450 millions $ échangés. Au fil de la saison, l'attention s'est concentrée entre les matchs et l'activité de pari sur Kalshi, renforçant l'attractivité de la plateforme. La part de marché de Kalshi est restée stable au-dessus de 50%.

3. Exploration on-chain et stratégie technique

3.1 Contexte et motivation

Après avoir dépassé 50% de part de marché grâce à la distribution par courtier et à l'offre sportive à haute fréquence, la stratégie de Kalshi reste inchangée : approfondir la distribution par canal tout en lançant une initiative d'exploration on-chain. L'objectif est d'élargir l'accès au trading des environnements fiat hors chaîne vers les réseaux de liquidité sur blockchain.

L'infrastructure blockchain permet une distribution à faible coût. Une fois tokenisées, les options sur événements peuvent être intégrées sans friction aux portefeuilles, agrégateurs DEX et protocoles DeFi, sans processus KYC complexe. Kalshi a publiquement affiché son intention d'accéder à la liquidité on-chain via la tokenisation des marchés de prédiction, visant à étendre ses options sportives au-delà des courtiers, vers l'écosystème crypto mondial.

Par ailleurs, à mesure que le marché croît et que les participants se diversifient, utilisateurs et intégrateurs expriment une demande accrue de vérifiabilité sur les positions, règlements et changements de détention—en particulier par rapport aux plateformes on-chain comme Polymarket. La tokenisation des actifs on-chain peut plus facilement offrir des états et historiques de règlement vérifiables publiquement d'un point de vue technique.

Il convient de noter que l'exploration on-chain ne signifie pas que Kalshi abandonne son cadre de conformité existant. L'approche consiste plutôt à mapper une partie de son exposition sur options sur la blockchain sous forme tokenisée, en s'appuyant sur sa base de marché conforme tout en élargissant ses frontières de distribution et d'intégration.

3.2 Pourquoi Kalshi a choisi Solana pour la tokenisation

L'implémentation on-chain de Kalshi repose sur Solana, avec trois raisons principales observables pour ce choix d'écosystème :

- Performance réseau et coût : le contenu sportif implique intrinsèquement du trading à haute fréquence et de nombreux cotations, ce qui le rend sensible à la vitesse de confirmation et aux frais de transaction. Les coûts faibles et la capacité élevée de Solana soutiennent mieux l'expérience d'exécution requise pour les options sur événements en temps réel et haute fréquence.

- Les marchés de prédiction sur Solana restent de petite taille et fragmentés : plusieurs projets ont exploré la thématique sur Solana, mais les volumes restent bien inférieurs à ceux des plateformes majeures. Bien que Solana dispose d'utilisateurs actifs et d'une infrastructure mature, les marchés de prédiction n'y ont pas encore formé de monopole. Pour Kalshi, cela signifie des coûts d'entrée plus faibles.

- La tokenisation des options sur événements comme modèle durable d'émission d'actifs : Kalshi positionne la tokenisation des options sur événements comme une manière durable d'émettre des actifs négociables on-chain, créant une nouvelle gamme de produits financiers structurés et modulaires.

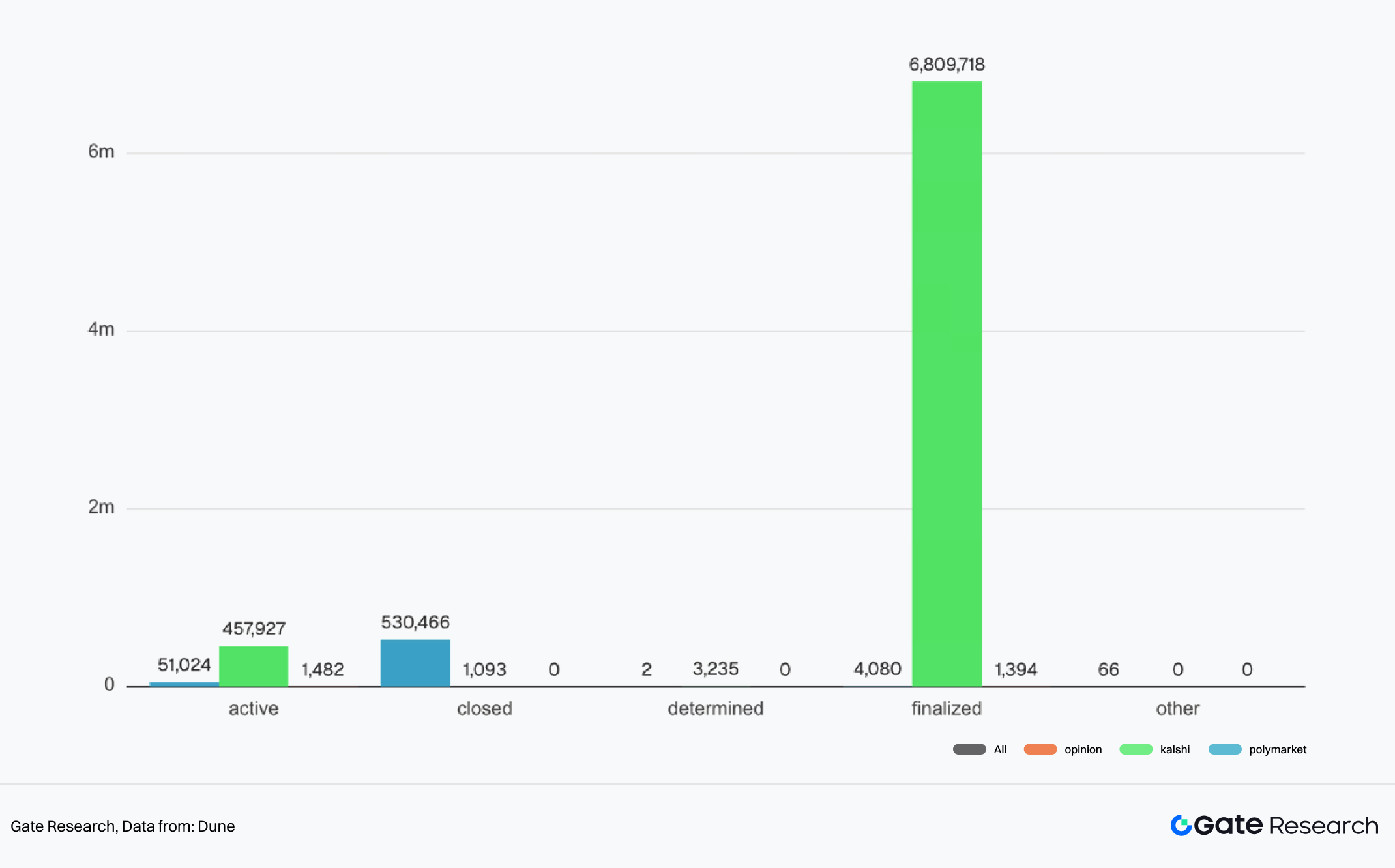

VI. Paysage des options de marché de prédiction

Les options sur événements de Kalshi se prêtent naturellement à la standardisation, à la génération massive et à une forte sensibilité temporelle. À ce jour, Kalshi a émis plus de 7,2 millions d'options de marché, dont plus de 6,8 millions sont déjà arrivées à expiration et ont été réglées. Si une grande partie de ces options à courte durée sont mappées on-chain comme positions négociables tokenisées, leur modèle de distribution pourrait s'apparenter à un système d'émission d'actifs continuellement renouvelé—autour de sujets tendance, avec dates d'expiration intégrées.

Solana, avec sa base importante de plateformes de lancement de meme tokens, d'outils de trading et de traders actifs, est naturellement alignée avec ce type d'émission d'actifs à fort volume. De plus, les options sur événements ayant des dates d'expiration fixes, les capitaux devraient se renouveler à chaque échéance et lancement de nouveaux contrats. Cela pourrait théoriquement améliorer l'efficacité du turnover et aider à atténuer le problème de liquidité à long terme immobilisée dans des actifs peu actifs, comme observé dans le secteur des memes.

Dans ce cadre, la compétition on-chain autour des marchés de prédiction va au-delà de la captation de volume des memes ou autres catégories d'actifs existantes. Elle pourrait évoluer vers une compétition plus large sur le point d'entrée de l'émission et de la distribution d'actifs on-chain—posant la question de savoir si les options sur événements peuvent émerger comme une nouvelle catégorie scalable d'actifs négociables sur blockchain. Cela pourrait amener les interfaces de trading existantes à proposer des affichages et sections dédiées à ces contrats.

3.3 Principales avancées

Les progrès on-chain de Kalshi peuvent actuellement se résumer en trois axes principaux :

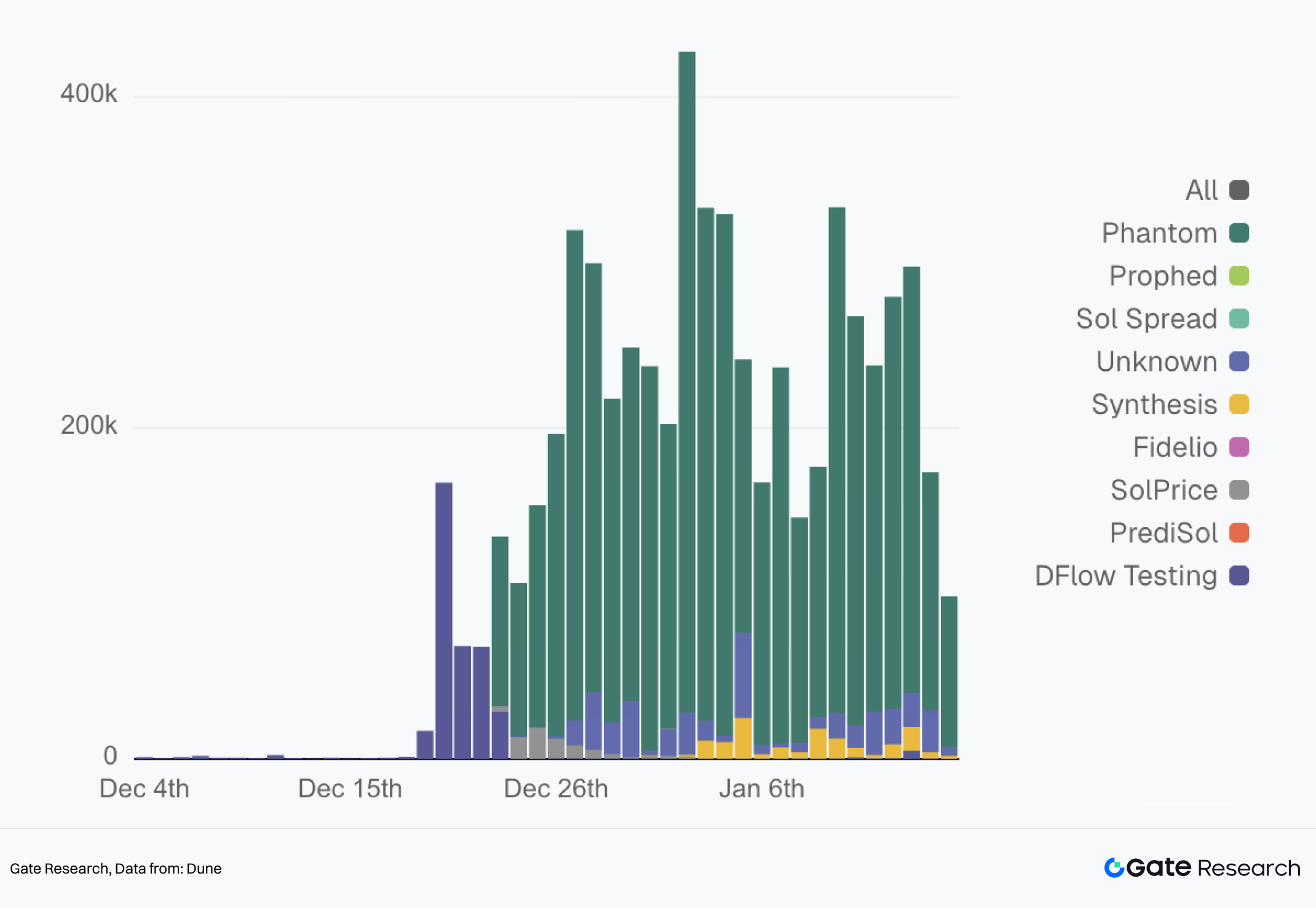

- Lancement des options sur événements tokenisées sur Solana : en décembre 2025, Kalshi a annoncé le lancement de ses Tokenized Predictions sur Solana, permettant l'accès au trading on-chain et à des scénarios d'intégration via des composants de l'écosystème tels que Jupiter et DFlow. Depuis mi-décembre, les intégrateurs DFlow ont traité collectivement plus de 6 millions $ de volume, avec une moyenne quotidienne entre 200 000 $ et 300 000 $.

VII. Répartition du volume quotidien de trading API du marché de prédiction DFlow supporté par Kalshi

- Modularisation de la distribution côté portefeuille et de l'expérience de trading : en décembre dernier, Phantom, le portefeuille leader sur Solana, a également annoncé son intégration avec le marché de prédiction de Kalshi (via l'API DFlow). Cela inclut des modules d'affichage de données de marché, de trading et d'interaction communautaire, intégrant les options sur événements dans l'usage quotidien du portefeuille.

- Développement des couches données, oracle et interface : Kalshi collabore avec RedStone pour apporter les données de marché dans un environnement multi-chaînes, facilitant la lecture et l'intégration des données d'options sur événements par des tiers sur différentes blockchains.

3.4 Défis et contraintes : adaptation réglementaire et coûts de migration vers une architecture hybride

Si la tokenisation a ouvert de nouvelles frontières de distribution et des opportunités de collaboration pour Kalshi, elle a aussi introduit deux grandes contraintes : le risque réglementaire de réinterprétation, et le coût d'ingénierie lié à la migration d'un système centralisé vers une architecture hybride combinant distribution et cartographie on-chain.

Incertitude de l'adaptation réglementaire

Un des principaux défis externes de Kalshi ces dernières années est le conflit entre les régulateurs étatiques des jeux d'argent et le cadre fédéral des produits dérivés, en particulier pour les options sportives. Les régulateurs étatiques considèrent certains de ces contrats comme des paris sportifs non autorisés, tandis que Kalshi affirme que ses options, cotées sur un Designated Contract Market fédéral sous la CFTC, relèvent du droit fédéral sur les dérivés et sont applicables à l'échelle nationale.

Des cas publics illustrent ces tensions. Par exemple, le procureur général du Massachusetts a poursuivi Kalshi pour « opérations de paris sportifs illégales et dangereuses ». De même, les régulateurs du Tennessee ont émis une injonction, à laquelle Kalshi a répondu par une plainte fédérale. Un juge fédéral a temporairement suspendu l'action du Tennessee. Ces épisodes montrent que, malgré les agréments fédéraux, l'incertitude de l'application étatique peut affecter le déploiement et la couverture des produits Kalshi.

Dans ce contexte, la tokenisation ajoute une complexité supplémentaire à la compréhension de la nature des options sur événements. Une fois tokenisés et circulant on-chain, ces contrats pourraient attirer plus d'attention réglementaire sur la classification des dérivés, la conformité paiements et AML, et les frontières avec les jeux d'argent—en particulier lors d'accès transfrontaliers. Un enjeu pratique pour Kalshi est la nécessité de clarifier en continu la définition des produits, les méthodes de vente et de distribution, et les informations sur les risques auprès des régulateurs afin de limiter le risque de requalification.

Contraintes d'ingénierie de la migration centralisée vers hybride

Passer d'une entité centralisée à une distribution partielle on-chain ou une exposition tokenisée implique de transformer un système de trading fermé et contrôlé en un environnement ouvert, composable, intégrable et plus variable. Cela introduit des défis techniques majeurs. Les positions tokenisées on-chain doivent rester fortement cohérentes avec le marché principal hors chaîne pour éviter l'arbitrage inter-marché, les écarts de prix ou les décalages de risques. Cette cohérence englobe l'ancrage des prix, les spécifications des contrats, la logique d'expiration et de règlement, ainsi que la synchronisation en conditions extrêmes.

De plus, les systèmes centralisés de gestion des risques peinent à obtenir la même visibilité et le même contrôle temps réel sur les portefeuilles on-chain que dans les systèmes de comptes de courtage. Cela impose à Kalshi de définir de nouveaux périmètres d'autorisation, limites de risque et mécanismes de coordination avec les intégrateurs et interfaces clés.

Globalement, la tokenisation des marchés de prédiction centralisés n'est pas une simple migration technique. C'est un équilibre dynamique entre la certitude réglementaire et les avantages de composabilité et de distribution de la blockchain. Kalshi doit éviter de provoquer une redéfinition réglementaire de ses produits tout en veillant à ce que la tokenisation améliore réellement la liquidité et la distribution—sans compromettre l'échelle acquise via les courtiers.

4. Conclusion

4.1 Positionnement stratégique long terme de Kalshi

La stratégie de long terme de Kalshi suit une trajectoire claire : s'appuyer sur la licence réglementaire et la distribution par courtier comme base de croissance, atteindre une offre et un volume scalables via les thématiques sportives à haute fréquence, puis étendre la portée au-delà des comptes de courtage vers les réseaux de liquidité on-chain via la tokenisation sur Solana.

Kalshi s'oriente ainsi officiellement vers un modèle de développement à double voie—

- Hors chaîne : maintien de la certitude réglementaire, des systèmes de comptes et d'une distribution efficace ;

- Sur chaîne : priorité à la composabilité, à l'intégration et à la distribution à faible barrière, avec des contrats tokenisés favorisant une structure de participation plus ouverte et internationale.

Il convient toutefois de noter que le modèle distribution axée conformité + actifs on-chain de Kalshi en est encore à ses débuts—et les marchés de prédiction restent eux-mêmes à un stade précoce, notamment en ce qui concerne la clarté réglementaire des activités on-chain. La viabilité de ce modèle dépendra in fine de deux conditions : la capacité à gérer le conflit entre régulation étatique des jeux et cadre fédéral des dérivés ; la possibilité pour le trading on-chain d'atteindre une échelle significative sans accroître le risque de conformité ni perdre le contrôle sur la gestion des risques.

4.2 Enseignements sectoriels

Du point de vue sectoriel, le parcours de Kalshi propose un cadre de référence pour l'entrée des marchés de prédiction centralisés dans l'univers on-chain, avec trois principaux enseignements :

La puissance de la distribution prime souvent sur la forme du produit en phase de démarrage

Les marchés de prédiction ne peuvent pas croître uniquement par l'innovation thématique. L'accès à des portails de trading matures (courtiers, portefeuilles, agrégateurs) conditionne directement la liquidité et la croissance utilisateur. Le cas Kalshi confirme la réalité selon laquelle la distribution fait le produit et les canaux sont rois.

Les thématiques à haute fréquence et à base de templates sont la clé d'une offre scalable

L'offre sportive saisonnière joue un rôle central pour les options sur événements—elle fournit un flux constant de nouveaux événements, un rythme de trading stable et un mécanisme de cotation réplicable. Cela rapproche les marchés de prédiction d'un système opérationnel d'approvisionnement en dérivés, plutôt que de réactions ponctuelles à quelques événements majeurs.

Le défi central de la migration centralisé-vers-on-chain réside dans la gestion des frontières

Le plus difficile n'est pas la tokenisation des contrats, mais la gestion des frontières dans un environnement ouvert : assurer la cohérence économique entre marché principal et cartographie on-chain, appliquer les contrôles de risque sur tous les points d'entrée, naviguer entre conformité et définition produit. Pour le secteur au sens large—et pour d'autres entités centralisées à composante de prévision—le modèle hybride on-chain/hors chaîne est un exercice d'équilibre autour des permissions, limites, distribution et frontières produit.

Globalement, le cas Kalshi montre que la croissance scalable des marchés de prédiction repose largement sur les canaux de distribution et un mécanisme d'offre à haute fréquence, standardisé et batchable. La distribution par courtier constitue la colonne vertébrale de la portée de Kalshi, tandis que son exploration on-chain vise à étendre cette portée vers les écosystèmes blockchain—sans remettre en cause la stratégie initiale. La viabilité de ce modèle dépendra in fine de l'adaptabilité réglementaire et de la capacité à gouverner efficacement son architecture hybride.

5. Références

(Cliquez ci-dessous pour accéder au rapport complet)Gate Research est une plateforme complète de recherche blockchain et crypto qui propose des contenus approfondis : analyses techniques, insights sectoriels, revues de marché, études sectorielles, prévisions de tendances et analyses de politique macroéconomique.

Avertissement

L'investissement sur le marché des crypto-monnaies comporte un risque élevé. Il est conseillé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d'investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions d'investissement.