Le 3 février 2026, Vitalik Buterin a publié une déclaration sur X.

Ce message a provoqué une onde de choc dans la communauté Ethereum, comparable à l’impact de son plaidoyer en 2020 pour une feuille de route « rollup-centric ». Dans ce post, Vitalik a reconnu sans détour : « Layer 2 en tant que ‘sharding de marque’ pour résoudre la vision de scalabilité d’Ethereum n’est plus valable. »

En une phrase, il a presque acté la fin du principal narratif d’Ethereum des cinq dernières années. L’écosystème Layer 2 — autrefois considéré comme le pilier et le plus grand espoir d’Ethereum — traverse aujourd’hui sa plus grave crise de légitimité depuis sa création. Les critiques directes n’ont pas tardé, Vitalik écrivant sans détour : « Si vous créez une EVM qui traite 10 000 transactions par seconde, mais qu’elle se connecte à la couche 1 via un bridge multisig, vous n’augmentez pas la capacité d’Ethereum. »

Comment ce qui était un atout vital est-il devenu un fardeau à abandonner ? Il ne s’agit pas seulement d’un virage technique, mais d’une lutte de pouvoir, d’intérêts et d’idéaux. L’histoire commence il y a cinq ans.

Comment Layer 2 est-il devenu la bouée de sauvetage d’Ethereum ?

La réponse est simple : il ne s’agissait pas d’un choix technique, mais d’une stratégie de survie. En 2021, Ethereum était confronté au dilemme de la « noble chain ».

Les chiffres sont éloquents : le 10 mai 2021, les frais moyens de transaction sur Ethereum ont atteint un sommet historique à 53,16 $. Au plus fort de la vague NFT, le prix du gas dépassait 500 gwei. Qu’est-ce que cela impliquait ? Un simple transfert ERC-20 pouvait coûter plusieurs dizaines de dollars, et un swap sur Uniswap jusqu’à 150 $ ou plus.

Le DeFi Summer de 2020 a déclenché une croissance sans précédent sur Ethereum, avec une valeur totale verrouillée (TVL) passant de 700 millions à 15 milliards de dollars en un an, soit une hausse de plus de 2 100 %. Mais cet essor a entraîné une congestion sévère du réseau. En 2021, la vague NFT a déferlé et des projets phares comme Bored Ape Yacht Club ont accentué la pression, avec des frais de gas pour une transaction NFT atteignant souvent plusieurs centaines de dollars. En 2021, certains collectionneurs se sont vu proposer plus de 1 000 ETH pour un Bored Ape, mais ont finalement renoncé à cause des frais de gas élevés et de la complexité des transactions.

En parallèle, Solana a émergé comme concurrent. Ses performances étaient spectaculaires : plusieurs dizaines de milliers de transactions par seconde et des frais aussi bas que 0,00025 $. La communauté Solana tournait en dérision la performance d’Ethereum et critiquait ouvertement son architecture jugée lourde et inefficace. « Ethereum is dead » est devenu un refrain populaire, alimentant l’inquiétude dans la communauté.

Dans ce contexte, en octobre 2020, Vitalik a introduit officiellement un nouveau concept dans son article « A Rollup-Centric Ethereum Roadmap » : faire de Layer 2 le « sharding de marque » d’Ethereum. L’idée centrale était que Layer 2 traiterait un volume massif de transactions hors chaîne, puis regrouperait et compresserait les résultats sur le mainnet, permettant théoriquement une scalabilité infinie tout en héritant de la sécurité et de la résistance à la censure d’Ethereum.

À ce moment-là, tout l’écosystème Ethereum misait sur la réussite de Layer 2. De la mise à niveau Dencun en mars 2024 introduisant l’EIP-4844 (Proto-Danksharding) pour offrir une disponibilité des données moins coûteuse à Layer 2, aux innombrables réunions des développeurs core, tout préparait le terrain pour Layer 2. Après Dencun, les coûts de publication des données sur Layer 2 ont chuté d’au moins 90 %, les frais de transaction sur Arbitrum passant d’environ 0,37 $ à 0,012 $. Ethereum cherchait à reléguer L1 à l’arrière-plan, en tant que « couche de règlement » discrète.

Mais pourquoi ce pari n’a-t-il pas abouti ?

Les « bases de données centralisées » valorisées à 1,2 milliard de dollars

Si Layer 2 avait rempli sa promesse initiale, il ne serait pas tombé en disgrâce. Alors, où est-ce que cela a déraillé ?

Vitalik a identifié la faille majeure : la décentralisation avance trop lentement. La plupart des solutions Layer 2 n’ont pas atteint le stade 2 — c’est-à-dire disposer de systèmes de preuve de fraude ou de validité entièrement décentralisés et permettre aux utilisateurs de retirer leurs actifs sans permission en cas d’urgence. Elles restent contrôlées par des séquenceurs centralisés qui gèrent le packaging et l’ordonnancement des transactions, ce qui les rapproche de bases de données centralisées sous habillage blockchain.

Le conflit entre la réalité commerciale et les idéaux techniques est manifeste. Prenons Arbitrum : son développeur, Offchain Labs, a levé 120 millions de dollars lors d’un tour Série B en 2021, atteignant une valorisation de 1,2 milliard de dollars avec le soutien de Lightspeed Venture Partners. Pourtant, avec plus de 15 milliards de dollars verrouillés et environ 41 % du marché Layer 2, Arbitrum reste au stade 1.

L’histoire d’Optimism est tout aussi révélatrice. Soutenue par Paradigm et Andreessen Horowitz (a16z), elle a bouclé un tour Série B de 150 millions de dollars en mars 2022, portant le total levé à 268,5 millions. En avril 2024, a16z a acheté en privé pour 90 millions de dollars de jetons OP. Mais malgré ce soutien, Optimism reste au stade 1.

L’ascension de Base illustre une autre facette. Lancée par Coinbase, Base est rapidement devenue la favorite du marché après le lancement de son mainnet en août 2023. Fin 2025, la TVL de Base atteignait 4,63 milliards de dollars, captant 46 % du marché Layer 2 et dépassant Arbitrum en TVL DeFi. Mais Base est encore moins décentralisée, Coinbase gardant un contrôle total, ce qui la rapproche d’une sidechain centralisée.

L’histoire de Starknet est plus ironique encore. Développée par Matter Labs avec la technologie ZK-Rollup, elle a levé 458 millions de dollars, dont 200 millions lors d’une Série C menée par Blockchain Capital et Dragonfly en novembre 2022. Pourtant, le prix de son jeton STRK a chuté de 98 % depuis son sommet, avec une capitalisation autour de 283 millions de dollars. Les données on-chain montrent que les revenus quotidiens du protocole ne couvrent même pas l’exploitation de quelques serveurs, et ses nœuds centraux sont restés très centralisés jusqu’à la mi-2025, date à laquelle elle a enfin atteint le stade 1.

Certains membres d’équipes de projets admettent en privé qu’ils ne se décentraliseront peut-être jamais complètement. Vitalik cite dans son post le cas d’un projet expliquant qu’il ne se décentraliserait jamais davantage car « les exigences réglementaires des clients imposent un contrôle ultime ». Cette déclaration a provoqué la colère de Vitalik, qui a répondu sans détour :

« Vous faites peut-être le bon choix pour vos clients. Mais clairement, si vous agissez ainsi, vous ne faites pas évoluer Ethereum. »

Ce commentaire condamne en substance tous les projets estampillés Ethereum L2 mais refusant la décentralisation. Ethereum attend une extension qui renforce décentralisation et sécurité, pas des satellites centralisés sous bannière Ethereum.

Le problème de fond, c’est le conflit irréconciliable entre décentralisation et intérêts commerciaux. Les séquenceurs centralisés permettent aux équipes de projets de contrôler les revenus MEV (maximal extractable value), de répondre rapidement aux exigences réglementaires et d’itérer rapidement. Une décentralisation totale implique de céder le contrôle à la communauté et au réseau de validateurs. Pour des projets soutenus par le capital-risque et soumis à une pression de croissance, le choix est difficile.

Si Layer 2 atteignait une décentralisation totale, tomberait-il quand même en disgrâce ? La réponse pourrait être oui — car Ethereum a changé.

Quand le mainnet devient plus rapide et moins cher que les sidechains

Pourquoi Ethereum n’a-t-il plus besoin de Layer 2 pour sa scalabilité ?

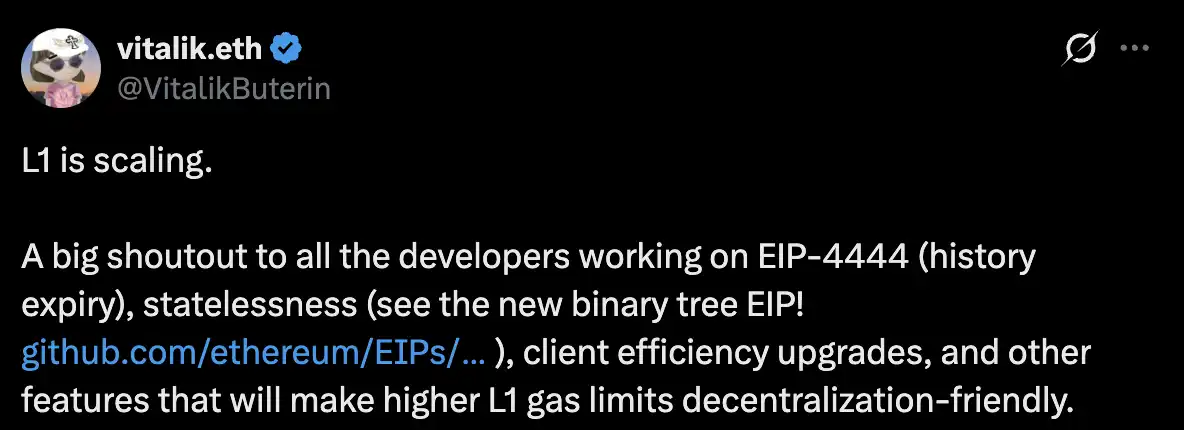

Dès le 14 février 2025, Vitalik signalait un tournant. Il publiait un article intitulé « Why Even in an L2-Centric Ethereum There Are Reasons to Have a Higher L1 Gas Limit », affirmant clairement : « L1 is scaling. » À l’époque, cela semblait rassurer les puristes du mainnet, mais rétrospectivement, c’était le signal d’une nouvelle concurrence entre le mainnet Ethereum et Layer 2.

En un an, Ethereum L1 a évolué bien plus vite que prévu. Plusieurs avancées techniques y ont contribué : EIP-4444 a réduit la nécessité de stocker l’historique des données ; la technologie des clients stateless a allégé le fonctionnement des nœuds ; et surtout, la limite de gas a augmenté. Début 2025, elle était de 30 millions, puis 36 millions à mi-année, soit +20 % — première hausse majeure depuis 2021.

Mais ce n’était qu’un début. Selon les développeurs core d’Ethereum, deux hard forks majeurs sont prévus pour 2026. La mise à niveau Glamsterdam introduira le traitement parallèle, faisant passer la limite de gas de 60 millions à 200 millions — soit plus du triple. Le fork Heze-Bogota ajoutera FOCIL (Fork-Choice Enforced Inclusion Lists), renforçant encore l’efficacité de construction des blocs et la résistance à la censure.

La mise à niveau Fusaka, achevée le 3 décembre 2025, a démontré la puissance de scalabilité du L1. Après cette mise à jour, le volume quotidien de transactions a augmenté d’environ 50 %, les adresses actives de 60 %, et la moyenne mobile sur sept jours a atteint 1,87 million de transactions quotidiennes — dépassant le pic DeFi de 2021.

Les résultats sont frappants : les frais de transaction sur le mainnet Ethereum ont chuté à des niveaux extrêmement bas. En janvier 2026, le coût moyen d’une transaction est tombé à 0,44 $ — soit plus de 99 % de baisse par rapport au pic de 53,16 $ de mai 2021. En heures creuses, les coûts descendent souvent sous 0,10 $, voire 0,01 $, avec un prix du gas à 0,119 gwei. Ces chiffres rivalisent avec Solana, effaçant le principal avantage coût de Layer 2.

Dans son article de février, Vitalik a fait les calculs. En supposant un ETH à 2 500 $, un gas à 15 gwei (moyenne long terme) et une élasticité de la demande proche de 1 (doubler la limite de gas divise le prix par deux) :

Résistance à la censure : Forcer une transaction L1 censurée par L2 demande environ 120 000 gas, soit 4,50 $. Pour descendre sous 1 $, L1 doit évoluer 4,5 fois.

Transferts inter-L2 : Retirer d’un L2 vers L1 coûte environ 250 000 gas, déposer sur un autre L2 120 000 gas, soit 13,87 $. Avec un design optimal, seulement 7 500 gas et 0,28 $ suffisent. Pour atteindre 0,05 $, L1 doit évoluer 5,5 fois.

Scénarios de sortie massive : Prenons Soneium de Sony — PlayStation compte environ 116 millions d’utilisateurs actifs mensuels. Avec un protocole de sortie efficace (7 500 gas par utilisateur), Ethereum peut désormais gérer des sorties d’urgence pour 121 millions d’utilisateurs en une semaine. Pour soutenir plusieurs applications de ce type, L1 doit évoluer environ 9 fois.

Ces objectifs de scalabilité sont atteints en 2026. La technologie a changé la donne. Quand L1 est rapide et peu coûteux, pourquoi les utilisateurs toléreraient-ils la complexité des bridges Layer 2, leurs interactions alambiquées et leurs risques de sécurité ?

Les risques de sécurité liés aux bridges sont bien réels. En 2022, ils étaient la cible privilégiée des hackers. En février, Wormhole a perdu 325 millions de dollars ; en mars, Ronin a subi la plus grosse attaque DeFi avec 540 millions perdus ; Meter, Qubit, et d’autres ont également été touchés. Selon Chainalysis, en 2022, le montant total volé sur les bridges a atteint 2 milliards de dollars — soit la majorité des pertes DeFi cette année-là.

La fragmentation de la liquidité est un autre point de douleur. À mesure que les Layer 2 se multiplient, la liquidité DeFi se répartit sur des dizaines de chaînes, augmentant le slippage, réduisant l’efficacité du capital et dégradant l’expérience utilisateur. Pour déplacer des actifs entre Layer 2, les utilisateurs subissent des bridges complexes, des délais, des coûts et des risques supplémentaires.

Ce qui amène à la question la plus rude : que deviennent les projets Layer 2 qui ont levé d’énormes montants et émis des tokens ?

Bulles de valorisation et villes fantômes

Où est passé tout l’argent de Layer 2 ?

Ces dernières années, l’écosystème Layer 2 a davantage ressemblé à un vaste jeu financier qu’à une révolution technique. Les VCs ont injecté des capitaux massifs, faisant exploser les valorisations : zkSync a levé 458 millions, Offchain Labs (Arbitrum) est valorisé 1,2 milliard, Optimism a levé 268,5 millions, Starknet 458 millions. Derrière ces chiffres, on retrouve Paradigm, a16z, Lightspeed, Blockchain Capital, et d’autres grands investisseurs.

Les développeurs se sont rués pour bâtir des « Lego DeFi imbriqués » sur les L2, attirant la liquidité et les chasseurs d’airdrop. Mais les utilisateurs réels se sont lassés des bridges complexes et des coûts cachés élevés.

La réalité est rude : le marché se concentre de plus en plus sur le haut du classement. Selon la société d’analyse crypto 21Shares, Base, Arbitrum et Optimism traitent désormais environ 90 % de toutes les transactions. Portée par le trafic et les utilisateurs de Coinbase, Base a explosé en 2025 : sa TVL est passée de 1 milliard à 4,63 milliards de dollars en un an, avec un volume de transactions trimestriel de 59 milliards, en hausse de 37 % sur le trimestre. Arbitrum reste stable à environ 19 milliards de TVL, Optimism juste derrière.

En dehors du trio de tête, la plupart des projets L2 ont vu leur nombre réel d’utilisateurs chuter à presque zéro après la vague d’airdrops, devenant de véritables « villes fantômes ». Starknet en est l’exemple type. Malgré une chute de 98 % du prix de son token, ses utilisateurs actifs quotidiens et ses revenus de frais extrêmement faibles font de son ratio cours/bénéfices une bulle massive. Cela signifie que les attentes du marché sont très supérieures à la capacité réelle de création de valeur.

Ironie du sort, lorsque les frais Layer 2 ont chuté brutalement grâce à l’EIP-4844, leurs paiements à L1 pour la data availability ont aussi plongé, réduisant les revenus de L1 Ethereum. En janvier 2026, les analystes notaient que la mise à niveau Dencun avait déplacé de nombreuses transactions de L1 vers L2, contribuant à faire tomber les frais du réseau Ethereum à leur plus bas niveau depuis 2017. En réduisant leurs coûts, les Layer 2 assèchent aussi la valeur économique de L1.

Dans ses perspectives 2026 sur Layer 2, 21Shares prédit que la plupart des Layer 2 Ethereum ne survivront pas à l’année, une consolidation brutale s’annonce — seuls les projets très performants, réellement décentralisés et avec une proposition de valeur unique subsisteront.

C’est là le véritable objectif de Vitalik : percer la bulle d’autosatisfaction de l’infrastructure et injecter une dose de réalité à un marché saturé. Si un Layer 2 n’apporte pas plus de valeur que L1, il deviendra une relique de transition coûteuse dans l’histoire d’Ethereum.

Ethereum reprend sa souveraineté

Les derniers conseils de Vitalik tracent une nouvelle voie pour Layer 2 : abandonner la scalabilité comme unique argument et viser une valeur fonctionnelle que L1 ne peut ou ne veut pas offrir à court terme. Il évoque plusieurs axes : protection de la vie privée (transactions privées on-chain via zero-knowledge proofs), optimisation pour des applications spécifiques (jeux, réseaux sociaux, calculs IA), confirmation ultra-rapide (en millisecondes plutôt qu’en secondes), et exploration d’usages non financiers.

En d’autres termes, Layer 2 va passer du rôle d’extension d’Ethereum à celui de plugin spécialisé. Il n’est plus le seul levier de scalabilité, mais une couche fonctionnelle au sein de l’écosystème Ethereum. C’est un repositionnement fondamental : la valeur et la souveraineté d’Ethereum se recentrent sur L1.

Vitalik propose également un nouveau cadre : considérer Layer 2 comme un spectre, non un binaire. Chaque L2 peut faire des compromis sur la décentralisation, la sécurité, les fonctionnalités ; l’essentiel est de communiquer clairement ses garanties aux utilisateurs, au lieu de tous revendiquer « scaler Ethereum ».

L’heure du bilan a sonné. Les Layer 2 soutenus par de fortes valorisations mais sans utilisateurs actifs réels font face au verdict final. Ceux qui trouvent une valeur unique et atteignent une vraie décentralisation survivront dans le nouveau paysage. Base peut continuer à dominer grâce au trafic Coinbase et à l’intégration des utilisateurs Web2, mais devra répondre aux enjeux de décentralisation. Arbitrum et Optimism doivent accélérer leur passage au stade 2 et prouver qu’ils sont plus que des bases de données centralisées. zkSync et Starknet, en tant que projets ZK-Rollup, doivent démontrer l’avantage unique des zero-knowledge proofs tout en améliorant radicalement l’expérience utilisateur et la vitalité de l’écosystème.

Layer 2 n’a pas disparu, mais son ère comme seul espoir d’Ethereum est révolue. Il y a cinq ans, acculé par des concurrents comme Solana, Ethereum misait sa scalabilité sur Layer 2 et réécrivait sa feuille de route technique. Cinq ans plus tard, il découvre que la meilleure solution est de se renforcer lui-même.

Ce n’est pas une trahison, c’est une évolution. Les Layer 2 incapables de s’adapter en paieront le prix. Quand la limite de gas atteindra 200 millions d’ici fin 2026, quand les frais de transaction L1 s’établiront à quelques centimes ou moins, et quand les utilisateurs comprendront qu’ils n’ont plus à subir la complexité et les risques des bridges cross-chain, le marché tranchera. Les projets survalorisés mais sans valeur utilisateur réelle seront balayés par l’histoire.

Déclaration :

- Cet article est republié de [BlockBeats]. Les droits d’auteur appartiennent à l’auteur original [BlockBeats]. Si vous souhaitez contester cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande selon les procédures en vigueur.

- Avertissement : Les opinions et points de vue exprimés dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn et ne peuvent être copiées, distribuées ou plagiées sans mention explicite de Gate.