Depuis un certain temps, je souhaitais m’immerger progressivement dans The Bitcoin Standard, en le lisant de bout en bout pour voir comment il influence ma réflexion. Ce livre est omniprésent dans de nombreux débats sur Bitcoin, souvent cité comme texte fondateur. On entend “comme l’explique Saifedean…” et l’on réalise que la référence se limite parfois à un mème ou à une image de couverture.

Pour l’expérience du lundi de ce mois, j’aborde le livre sérieusement, en trois volets. Voici le premier.

Nous sommes encore dans les premiers chapitres, avant le grand réquisitoire “le fiat a tout détruit, de l’architecture à la santé”. À ce stade, Saifedean Ammous pose les fondations, s’efforçant de démontrer que la monnaie est une technologie, que certaines formes sont “plus dures” que d’autres, et que l’histoire consiste essentiellement à privilégier les options les plus dures. Si ce raisonnement s’impose, Bitcoin apparaîtra plus tard comme “la monnaie la plus dure jamais créée”, et son émergence semblera inévitable.

Je ne suis pas totalement convaincu, mais il faut reconnaître que ce cadrage est persistant.

Le livre commence par dépouiller la monnaie de tout romantisme. Ni “contrat social”, ni “création de l’État”, simplement un outil pour transférer de la valeur à travers le temps et l’espace, sans y penser chaque jour.

Ammous revient constamment sur la notion de liquidité. Un bon actif monétaire doit pouvoir être vendu facilement, à tout moment, sans perte excessive. Pour être liquide, il doit remplir trois fonctions : dans l’espace—pour être transporté et échangé partout ; dans le temps—pour ne pas se détériorer ni perdre de valeur ; et à l’échelle—pour servir aussi bien à acheter une tasse de thé qu’une maison, sans avoir besoin de calculs complexes ou de sac de monnaie.

Ensuite, le concept clé du livre : la dureté. Une monnaie dure est une monnaie dont l’offre est difficile à augmenter. Une monnaie souple est facile à produire. Voilà l’essentiel. L’intuition centrale est simple : pourquoi placer le fruit de son travail dans un actif que d’autres peuvent créer à faible coût ?

L’influence de l’école autrichienne d’économie est palpable à chaque page, mais une fois l’idéologie mise de côté, le livre pose une question utile : Si je conserve mon épargne en X, à quel point est-il facile pour autrui d’en produire davantage ?

En appliquant ce prisme à son propre portefeuille—roupies, dollars, stables, BTC, peu importe le mélange—il devient difficile de faire abstraction.

Une fois ce cadre posé, le livre propose une visite d’un musée des monnaies défaillantes.

La première exposition concerne l’île de Yap et ses pierres Rai. D’immenses disques de calcaire, certains pesant jusqu’à quatre tonnes, extraits sur d’autres îles puis acheminés à Yap au prix d’efforts considérables. Ammous explique que ce système a fonctionné étonnamment bien pendant des siècles. Les pierres étaient trop volumineuses pour être déplacées ou volées. Tout le village savait qui possédait quelle pierre. Les paiements se faisaient par annonce publique du changement de propriétaire. Les pierres “avaient une liquidité dans l’espace” car reconnues partout sur l’île ; elles étaient liquides dans le temps car l’extraction de nouvelles pierres était si coûteuse que le stock existant “restait toujours bien supérieur à toute nouvelle production possible à une période donnée… Les pierres Rai affichaient un ratio stock/flux très élevé.”

@ bbc.com

Puis la technologie intervient.

En 1871, un capitaine irlando-américain nommé David O’Keefe) fait naufrage à Yap. Il se remet, repart, revient avec un grand bateau et des explosifs, et réalise qu’il peut extraire les pierres Rai en masse grâce à des outils modernes. Les villageois sont divisés. Le chef interdit ses pierres, jugées “trop faciles”, et exige que seules les pierres traditionnelles soient reconnues. D’autres sont en désaccord et commencent à travailler pour les nouvelles pierres. Le conflit s’installe. Le rôle monétaire des pierres décline progressivement. Aujourd’hui, elles sont principalement cérémonielles.

C’est une parabole élégante, peut-être trop. Mais elle illustre bien le propos : lorsqu’une monnaie perd sa dureté (devient facile à produire en quantité), ceux qui ont épargné dans cet actif finissent par subventionner les nouveaux entrants.

Le schéma se répète avec les perles et les coquillages. Les perles aggry d’Afrique de l’Ouest avaient de la valeur car elles étaient rares et difficiles à fabriquer. Puis les commerçants européens les ont importées massivement depuis des verreries. Ammous décrit comment cela les a “progressivement transformées, d’une monnaie dure en monnaie facile, détruisant leur liquidité et provoquant l’érosion du pouvoir d’achat de ces perles au fil du temps chez les Africains qui les détenaient, les appauvrissant en transférant leur richesse aux Européens, qui pouvaient désormais acquérir les perles aisément.”

@ thebeadchest

Les coquillages et le wampum suivent une trajectoire similaire. Ils commencent comme monnaie dure, rare, difficile à trouver, avec un ratio stock/flux élevé. Puis les bateaux industriels arrivent, “leur offre a fortement augmenté, entraînant une chute de leur valeur et une perte de liquidité dans le temps”, et dès 1661, ils perdent leur statut de monnaie légale.

On observe des variantes avec le bétail, le sel, les bâtons de comptage et les cigarettes dans les camps de prisonniers. Chaque récit sert le même objectif : entraîner l’intuition à percevoir que si le flux de nouvelles unités peut croître soudainement à faible coût, le stock détenu par les épargnants devient une donation.

On peut reprocher à cette histoire d’être trop lisse. Il y a très peu de violence, de politique ou de culture dans ces vignettes. Chacun agit comme un homo economicus rationnel doté d’une bonne mémoire. Mais pour éveiller la méfiance envers les monnaies faciles à imprimer, c’est efficace.

Après avoir été traumatisé par les coquillages et les perles, les métaux apparaissent comme la solution adulte.

Les métaux résolvent bon nombre de problèmes de liquidité. Ils ne pourrissent pas comme le grain. Ils sont plus portables que les monolithes de pierre. On peut les frapper en pièces uniformes, ce qui facilite la tarification et la comptabilité. Avec le temps, l’or et l’argent s’imposent car ils sont les plus difficiles à gonfler. L’extraction annuelle ne représente qu’un faible pourcentage du stock existant, aucun mineur individuel ne pouvant dévaluer l’épargne collective.

On entre alors dans la longue période de la monnaie métallique, puis du papier adossé à l’or. Le livre ne s’attarde pas sur les détails ici. Son objectif est de faire ressentir qu’une fois l’humanité arrivée à l’or, elle a trouvé quelque chose d’approchant l’optimum : portable, durable, divisible, et surtout coûteux à produire.

On comprend ainsi comment Bitcoin s’inscrit dans la continuité. Si l’on adhère pleinement à “l’or était le meilleur possible compte tenu de la physique et de la métallurgie”, alors “Bitcoin est de l’or numérique avec de meilleures propriétés de dureté” paraît une suite logique.

Ce qui m’intéresse dans cette première partie, c’est que l’or apparaît moins comme un objet mystique que comme une astuce face aux contraintes physiques. Si l’on considère les sociétés anciennes comme cherchant sans cesse à répondre à la question “comment stocker le fruit d’une bonne récolte ou d’un voyage réussi dans une forme qui survivra au temps”, l’or offre une réponse relativement élégante, quoique imparfaite.

Cette perspective bénéficie aussi à Bitcoin. Il cesse d’être “une pierre magique d’internet” et devient “la prochaine tentative pour résoudre les mêmes problèmes avec de nouveaux outils.”

Nous n’en sommes pas encore là dans le livre, mais on sent la piste se dessiner.

Puis, la monnaie étatique fait son entrée, le méchant.

Jusqu’ici, l’effondrement monétaire provenait de forces externes. Une nouvelle technologie apparaît, brise la dureté, ruine les épargnants. Désormais, le responsable est interne. États et banques centrales, dotés du droit légal d’imprimer de la monnaie sans adossement à une ressource rare.

Le fiat, dans ce récit, survient lorsque les gouvernements comprennent qu’ils peuvent dissocier le symbole de la garantie. On conserve l’unité, on supprime la contrainte. On affirme que les billets ont de la valeur parce que la loi l’impose, et parce que les impôts doivent être réglés avec eux, non parce qu’ils sont adossés à une ressource dure.

Sous un étalon or ou argent, on peut dévaluer ou altérer la monnaie, mais on n’assiste pas à des effondrements type Zimbabwe, où les salaires se transforment en confettis en quelques mois. Avec le fiat, c’est possible. Et certains gouvernements le font, maintes fois.

Ammous consacre une partie à expliquer les conséquences sociales. La production est cannibalisée, les gens vendent leur capital pour survivre. Les contrats à long terme s’effondrent faute de confiance dans l’unité. L’extrémisme politique prospère sur la colère et le chaos. La République de Weimar en est l’archétype. La crise monétaire comme prélude à pire encore.

Il n’est pas faux que la plupart des monnaies fiat se sont dépréciées face aux biens réels sur le long terme. C’est en quelque sorte leur conception.

Là où je commence à discuter avec le livre, ce n’est pas sur les faits, mais sur le cadrage. Le fiat devient son explication pour quasiment tous les maux contemporains. La banque centrale est présentée presque exclusivement comme un outil de taxation furtive des épargnants et de subvention des emprunteurs. Tout avantage à disposer d’un prêteur de dernier ressort flexible est balayé d’un “mais ils en abuseront”, ce qui est en partie vrai, mais n’est pas la seule question à laquelle les sociétés doivent répondre.

On n’a pas besoin d’adorer les banques centrales pour penser que “tout le vingtième siècle fut une erreur dès l’abandon des standards métalliques” est un peu excessif.

Ce qui m’a marqué

Alors, qu’a réellement apporté cette première partie, au-delà d’ajouter des citations maxi à reconnaître sur les réseaux ?

Étrangement, elle ne m’a pas rendu plus certain à propos de Bitcoin. Elle a simplement clarifié une question que je ne me posais pas assez précisément.

Je ne pense pas souvent à mon argent comme Ammous le présente. Je pense au risque, au rendement. Je pense à la volatilité. Je pense à la part de ma vie à placer en crypto versus des choses plus conventionnelles. Je ne m’assois pas systématiquement pour cartographier qui peut imprimer combien de chaque unité que j’utilise, et selon quelles règles.

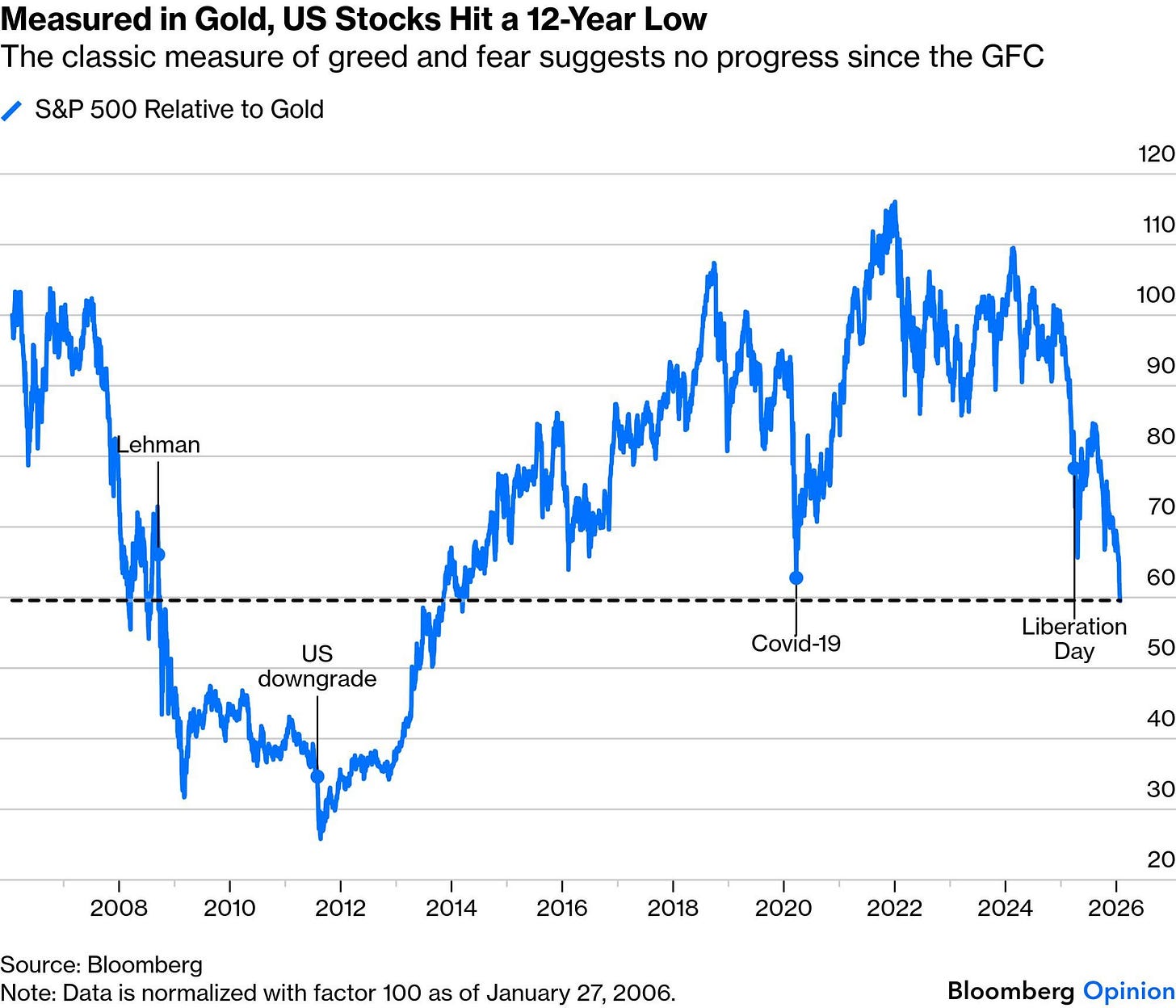

J’ai ensuite vu un graphique Bloomberg qui trace le S&P 500 par rapport à l’or, plutôt qu’en dollars. C’est brutal. En or, les actions américaines sont revenues à des niveaux proches de ceux d’il y a plus de dix ans, autour de la période post-crise financière. Tous ces records en dollars, toute l’euphorie post-Covid, s’effondrent en une bosse bruyante sur une ligne plate.

Une fois qu’on a vu cela, il devient difficile d’ignorer la question simple qu’Ammous répète sans cesse. La performance est toujours “performance par rapport à quoi ?”. Si votre unité de base se déprécie lentement, votre indice peut atteindre des sommets historiques, et vous pourriez tout de même stagner en termes plus durs.

Je vois bien tout ce que le livre laisse de côté. Il n’y a quasiment aucune discussion sérieuse sur le crédit comme outil social, ni sur le fait que les États ne font pas que ruiner la monnaie. Ils créent aussi le cadre légal et militaire qui permet aux marchés de s’étendre. On n’aborde pas l’idée que certaines communautés puissent préférer sacrifier un peu de dureté pour plus de souplesse face aux chocs. Tout est ramené à un seul axe : l’épargnant a-t-il été dilué ?

C’est peut-être le but. C’est un pamphlet, pas un manuel. Mais je ne veux pas prétendre que c’est toute l’histoire.

Pour l’instant, je suis heureux d’utiliser ce prisme, sans en faire une religion. Quand je vois le bilan d’une banque centrale, ou le calendrier d’émission d’un nouveau L2, ou un produit “stable yield” promettant 18% sur des dollars, j’entends une petite voix de Saifedean demander : cette monnaie est-elle vraiment dure ? Et combien d’O’Keefe avec des explosifs sont déjà dans l’eau ?

Pour l’heure, je retiens une idée : la monnaie stocke nos choix futurs. Soyez exigeant sur l’unité, et méfiant envers quiconque peut en imprimer plus que vous ne pouvez en gagner.

À la semaine prochaine. D’ici là, continuez à lire.

Thejaswini

Avertissement :

- Cet article est une republication de [Thejaswini M A]. Tous droits d’auteur réservés à l’auteur original [Thejaswini M A]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement.

- Avertissement de responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.