Pourquoi la prévision « 1,5 trillion $ d’ici 2035 » doit être prise au sérieux

Face à un chiffre comme « 1,5 trillion $ », la réaction instinctive du marché est souvent le scepticisme : cette échelle est-elle crédible ?

Pourtant, l’histoire financière montre que les infrastructures critiques en phase émergente sont souvent sous-évaluées, en particulier lorsqu’elles réunissent les conditions suivantes :

- Effets de réseau : plus il y a d’utilisateurs, plus l’utilité croît ;

- Standardisation : des systèmes standardisés facilitent l’adoption institutionnelle ;

- Circulation inter-marchés : la capacité à connecter différents actifs et juridictions.

Les stablecoins approchent de ce point d’inflexion. Ils dépassent le cadre du trading d’actifs numériques et s’intègrent progressivement aux paiements transfrontaliers, règlements B2B, obligations d’État on-chain, règlements RWA et processus de compensation des fonds entre plateformes et dépositaires.

L’intérêt de cette prévision ne réside donc pas dans la question de savoir si le seuil sera « exactement atteint », mais dans la tendance de fond : la liquidité mondiale en USD trouve-t-elle de nouveaux canaux de distribution et de règlement ?

Le volume de transactions : ni capitalisation, ni nouvel argent net

Trois notions liées aux stablecoins sont souvent confondues, ce qui fausse l’analyse :

- Capitalisation de marché : l’offre totale de stablecoins en circulation.

- Volume de transactions : la somme des montants transférés on-chain sur une période donnée.

- Argent net injecté : les fonds réellement entrants dans le système.

Si un stablecoin circule fréquemment entre institutions, plateformes, market makers et canaux de paiement, le même dollar peut être comptabilisé plusieurs fois dans le volume de transactions sur une période courte. Un volume élevé ne signifie donc pas automatiquement « création de richesse à la même échelle ».

Loin d’en diminuer l’importance, cela met en avant leur rôle d’« amplificateurs d’efficacité du turnover ».

En somme, 1,5 trillion $ est davantage une estimation du « débit du pipeline financier » que de la « taille du pool d’actifs ».

Pour les professionnels, la vraie question est : à quelles demandes concrètes ce pipeline répond-il, et peut-il fonctionner de façon continue, transparente et sous contrôle réglementaire ?

Les quatre moteurs de la croissance du volume de transactions des stablecoins

Paiements transfrontaliers et efficacité du règlement d’entreprise

Les paiements transfrontaliers traditionnels sont freinés par la lenteur, la complexité des chaînes de traitement et des frais opaques.

Les stablecoins présentent des atouts majeurs :

- Disponibilité 24/7 ;

- Chemins de règlement plus courts, moins d’intermédiaires ;

- Compatibilité accrue avec les API et la finance automatisée.

À mesure que les entreprises passent de l’expérimentation à l’intégration opérationnelle, le volume de transactions s’inscrit dans les flux quotidiens.

Montée en puissance des fonds institutionnels sur les marchés on-chain

Jusqu’ici, les institutions accédaient aux actifs numériques via des ETF ou des comptes de conservation. Une évolution s’opère : certaines utilisent désormais les stablecoins comme outils de gestion de trésorerie on-chain pour le repo, le collatéral, la liquidité court terme et la couverture des risques.

Une fois intégrés aux systèmes de trésorerie institutionnels, le volume de transactions des stablecoins dépend des cycles de gestion actif-passif, et non plus seulement du sentiment de marché retail.

Expansion des RWA et des produits de rendement on-chain

La valeur des RWA ne se limite pas à « afficher des actifs on-chain », mais à créer des boucles fermées, négociables, réglables et auditables. Les stablecoins sont l’unité de règlement naturelle de ces circuits.

À mesure que s’étendent obligations d’État on-chain, parts de fonds et produits de type note, le volume de transactions en stablecoins augmentera mécaniquement : chaque livraison d’actif exige un support de règlement.

Maturité de l’écosystème multi-chain et des infrastructures

L’activité stablecoin se concentrait jusqu’ici sur quelques blockchains.

Si des solutions de messagerie cross-chain matures, une abstraction de compte unifiée, des bridges conformes et des couches de règlement peu coûteuses émergent, les stablecoins seront déployés dans plus de cas d’usage.

Deux effets majeurs :

- Baisse des coûts de transaction, favorisant les micropaiements à haute fréquence ;

- Efficacité accrue des transferts inter-chaînes, dynamisant le turnover global.

Les cinq contraintes et risques majeurs

Les scénarios optimistes reposent sur une gestion continue de ces contraintes. Si les risques suivants ne sont pas traités, les prévisions d’échelle pourraient être fortement revues à la baisse.

Fragmentation réglementaire

Définitions, licences, exigences de réserve et mécanismes de rachat diffèrent selon les juridictions.

Une fragmentation prolongée diviserait la liquidité mondiale en « pools régionaux », freinant la croissance du volume de transactions.

Dépendance aux émetteurs centralisés et aux dépositaires

Les principaux stablecoins reposent sur une émission centralisée et la conservation bancaire.

Cela implique des risques : permissions de gel, disponibilité des comptes, priorité de rachat, exposition aux contreparties.

En période de tension, la capacité à offrir un « rachat rapide, suffisant et peu coûteux » est le test ultime.

Risques d’infrastructure on-chain et de sécurité

Bridges, oracles, infrastructures de portefeuille et gestion des permissions de contrats restent vulnérables.

Des incidents répétés inciteront les institutions à appliquer une décote de risque, ralentissant l’adoption réelle.

Profondeur de liquidité et qualité des offres insuffisantes

Le volume de transactions n’est pas synonyme de liquidité de qualité.

Pour les règlements importants, le marché privilégie :

- Des spreads contrôlables ;

- Une profondeur stable ;

- Une exécution fiable en conditions extrêmes.

Un manque de profondeur limite la capacité des stablecoins à traiter des règlements institutionnels de grande ampleur.

Concurrence des monnaies numériques souveraines et des systèmes traditionnels

Les stablecoins évoluent dans un environnement concurrentiel.

Ils devront faire face à :

- Des évolutions technologiques des réseaux de paiement traditionnels ;

- Des compensations en temps réel par les banques commerciales ;

- Diverses solutions de règlement numérique souverain (CBDC) et régionales.

Le plafond des stablecoins ne dépend donc pas d’un récit, mais de leur capacité à maintenir leur efficacité relative.

De l’outil de paiement à la couche de règlement : redéfinir la structure du marché

Pour les stablecoins, l’enjeu n’est pas d’être « plus souvent utilisés pour les transferts », mais d’évoluer dans leur fonction.

Un cheminement net se dessine :

- Outil de paiement : dépôts/retraits CEX, trading on-chain, petits transferts transfrontaliers.

- Couche de règlement : intégration dans les processus standards de compensation et règlement pour entreprises et institutions.

- Système d’exploitation du capital : intégration profonde avec le prêt, le collatéral, la gestion des risques et la finance automatisée.

Une fois les stablecoins aux stades 2 et 3, le volume de transactions s’apparente à un « trafic d’infrastructure », et non à une activité dictée par le sentiment de marché.

Trois conséquences structurelles :

- Pour les plateformes : la concurrence se déplace du « nombre d’actifs » vers « l’efficacité de compensation et le routage du capital » ;

- Pour les banques et institutions de paiement : nécessité de repenser la supervision, la gestion des risques et la réconciliation des flux USD on-chain ;

- Pour les marchés crypto : la valorisation dépend de la profondeur d’infrastructure et de la génération de cash-flow durable, non plus des cycles haussier/baissier.

Trois scénarios et indicateurs à surveiller d’ici 2035

Pour éviter les jugements binaires, privilégiez une analyse par scénarios.

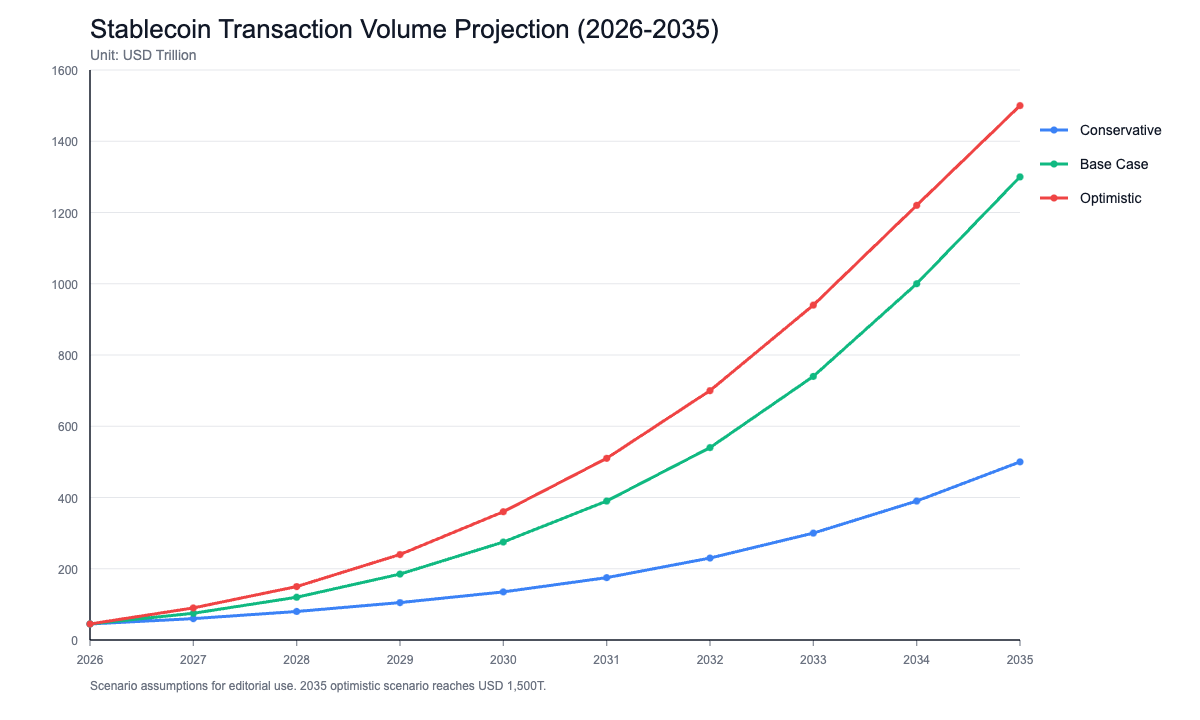

Scénario conservateur (moins de 500 trillion $)

- Coordination réglementaire lente, absence de standards unifiés sur les marchés clés ;

- Adoption institutionnelle limitée à la phase pilote ;

- Les stablecoins servent principalement au turnover interne au secteur crypto.

Scénario de base (500 trillion $ – 1 trillion $)

- Les grandes économies établissent des cadres de conformité reconnus mutuellement ;

- Croissance régulière des règlements transfrontaliers d’entreprise et de l’usage institutionnel en trésorerie ;

- Expansion continue des RWA et des produits de gestion de trésorerie on-chain.

Scénario optimiste (proche ou atteignant 1,5 trillion $)

- Les stablecoins deviennent une interface standard pour le règlement transfrontalier ;

- Maturité élevée en interopérabilité multi-chain, audit et conformité ;

- Les institutions intègrent les stablecoins à leurs systèmes centraux de liquidité et de collatéral.

Suivez en continu ces indicateurs, plutôt que de vous fonder sur l’actualité :

- Nombre d’adresses stablecoin actives mensuelles et part des gros transferts ;

- Nombre de canaux institutionnels de conservation et de rachat ;

- Couverture et évolution des licences de conformité et de la reconnaissance mutuelle interrégionale ;

- Part des stablecoins dans les règlements RWA ;

- Fréquence et temps de récupération lors des épisodes de décorrélation en conditions extrêmes.

Conclusion : la variable clé des stablecoins est « construire l’infrastructure », pas « raconter une histoire »

« 1,5 trillion $ d’ici 2035 » doit être considéré comme un objectif ambitieux, non comme une certitude.

Sa valeur réside dans le signal : les stablecoins évoluent d’outils de trading vers une infrastructure financière — une mutation qui transforme déjà les paiements, la compensation, la gestion institutionnelle et l’émission d’actifs on-chain.

Une évaluation objective :

- Court terme : les stablecoins restent sensibles aux politiques, à la liquidité et aux risques ;

- Moyen terme : le couplage entre stablecoins, RWA, fonds institutionnels et règlements transfrontaliers va s’intensifier ;

- Long terme : le plafond réel ne dépend pas du récit, mais de la pérennité réglementaire, de la fiabilité technique et de la confiance systémique.

Face aux projections à long terme comme celles de Chainalysis, l’approche la plus professionnelle n’est ni l’optimisme aveugle, ni le rejet catégorique, mais la focalisation sur les variables vérifiables : qui utilise les stablecoins, dans quels cas d’usage, la compensation sans friction est-elle durable, et les systèmes résistent-ils aux stress tests ?

Tant que ces questions reçoivent des réponses positives, le volume de transactions stablecoin peut raisonnablement atteindre de nouveaux sommets dans la décennie à venir.