Strategy s’impose comme la première entreprise cotée sur les marchés mondiaux dont le destin dépend entièrement du cours d’un actif décentralisé.

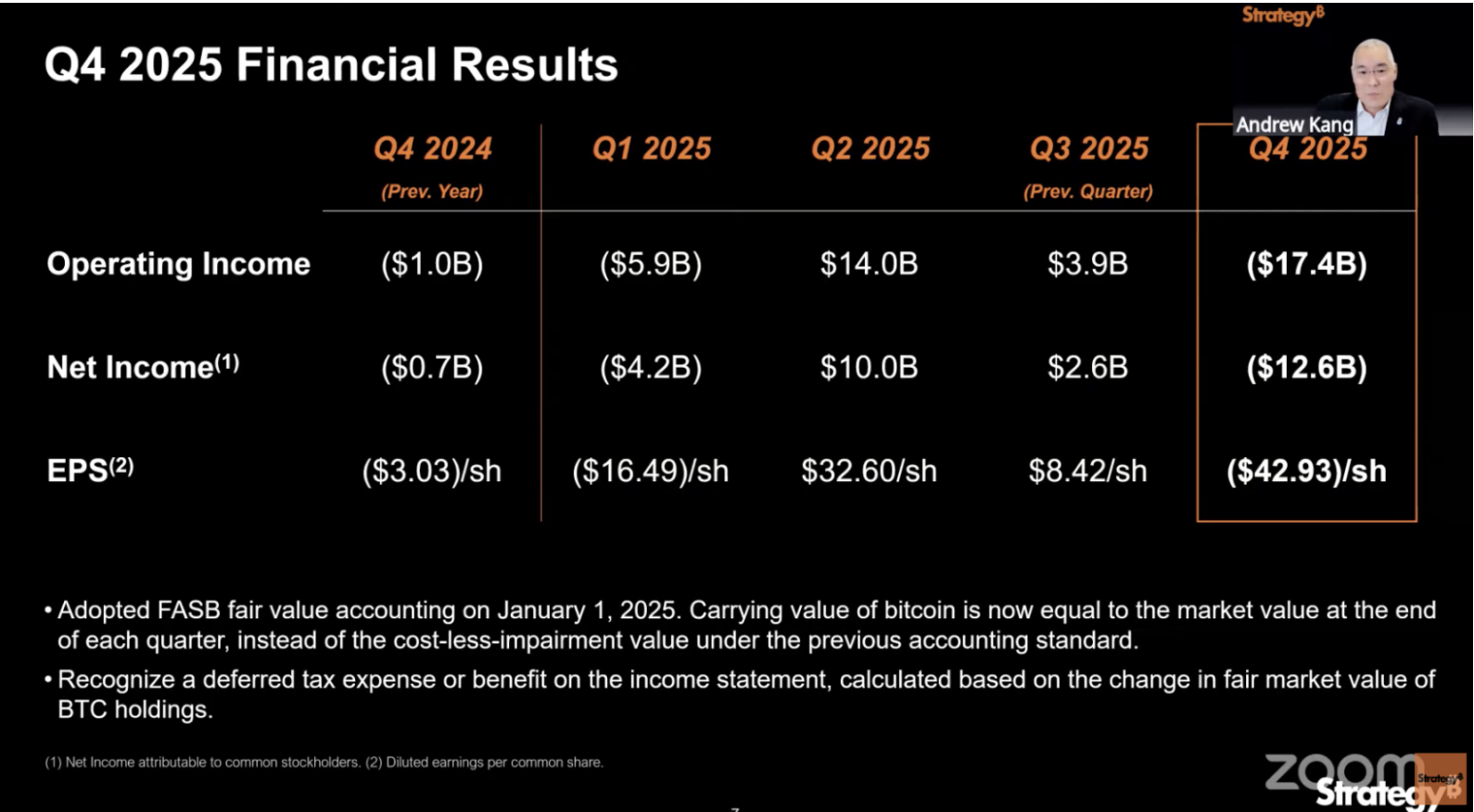

Le 5 février, la société a annoncé un chiffre qui aurait anéanti n’importe quelle entreprise traditionnelle : une perte nette de 12,4 milliards de dollars sur un seul trimestre.

Cependant, l’enjeu principal n’est pas le montant en lui-même, mais ce qu’il révèle : il n’est plus pertinent d’évaluer Strategy à l’aune de son résultat net.

Le rapport financier fait état d’une perte opérationnelle de 17,4 milliards de dollars, avec une marge brute passant de 71,7 % à la même période l’an passé à 66,1 %. Pratiquement toute cette perte d’exploitation provient d’une seule cause : la baisse du cours du Bitcoin au quatrième trimestre, ayant entraîné une dépréciation d’actifs non réalisée.

En d’autres termes, le prix du Bitcoin au 31 décembre était inférieur à celui du 30 septembre.

2025 marque la première année d’adoption complète par Strategy des normes comptables à la juste valeur. Selon ces règles, chaque variation du prix du Bitcoin affecte directement le compte de résultat. Au troisième trimestre, la hausse du Bitcoin a généré un bénéfice de 8,42 dollars par action et un fort engouement ; au quatrième trimestre, la baisse du Bitcoin a fait exploser les pertes.

Lire le rapport financier de Strategy revient davantage à consulter un bilan trimestriel de santé du cours du Bitcoin qu’à juger la performance opérationnelle de l’entreprise.

C’est là que se situe la véritable problématique.

Deux bilans, deux visages pour 2025

Après analyse du rapport financier du quatrième trimestre de Strategy, j’ai identifié un obstacle fondamental :

Quelle que soit la méthode retenue, les chiffres financiers sont trompeurs.

Premièrement, la méthode propre à l’entreprise. Strategy a créé un indicateur baptisé BTC Yield, mesurant la progression du nombre de bitcoins par action MSTR.

Pour l’année 2025, cet indicateur atteint 22,8 %, ce qui semble remarquable.

Mais il ne tient compte que du nombre de bitcoins, sans considération du prix. L’entreprise peut émettre des actions pour lever des fonds quand le Bitcoin vaut 100 000 dollars et acheter des coins quand il est à 80 000 dollars. Le BTC Yield reste positif, mais la richesse réelle des actionnaires diminue.

Par ailleurs, le rapport financier mentionne 8,9 milliards de dollars de « BTC Dollar Yield », qui pose le même problème.

Ce chiffre est calculé sur la base du prix du Bitcoin au 31 décembre, environ 89 000 dollars. Au moment de la publication du rapport, le Bitcoin était déjà passé sous les 65 000 dollars. L’instantané du 31 décembre est donc obsolète.

Ensuite, les US GAAP (Generally Accepted Accounting Principles), normes imposées à toute entreprise américaine cotée.

Selon ces règles, le quatrième trimestre affiche une perte de 12,4 milliards de dollars et l’année complète une perte de 4,2 milliards de dollars. Ces chiffres sont spectaculaires, mais ils ne doivent pas être pris au pied de la lettre.

2025 est la première année où Strategy valorise le Bitcoin à la juste valeur. À chaque clôture trimestrielle, le prix de marché du Bitcoin est évalué. S’il monte, un bénéfice est inscrit ; s’il baisse, une perte — indépendamment de toute vente effective.

Au troisième trimestre, le Bitcoin a atteint 114 000 dollars, générant un important bénéfice comptable ; au quatrième trimestre, il est retombé à 89 000 dollars, entraînant une perte de 17,4 milliards de dollars. Aucun dollar n’a réellement quitté l’entreprise.

En résumé, la réalité de ce rapport financier est la suivante :

L’indicateur propre à Strategy occulte le risque de prix, tandis que les pertes selon les normes comptables amplifient le danger réel. Comprendre cela éclaire l’exécution de la stratégie en 2025.

Environ 225 000 bitcoins ont été acquis sur l’année, soit 3,4 % de la circulation mondiale. Cinq produits d’actions privilégiées ont été lancés, et la trésorerie de l’entreprise a atteint 2,3 milliards de dollars, un record historique. D’un point de vue opérationnel, l’année fut remarquable.

Mais tous ces résultats convergent vers un constat : Strategy est aujourd’hui encore plus dépendante des variations du prix du Bitcoin qu’il y a un an.

En conséquence, plus Strategy agit en 2025, plus elle aura besoin d’une hausse du Bitcoin en 2026. Or, à ce stade, la baisse continue du Bitcoin est clairement en deçà des attentes de Strategy.

25,3 milliards de dollars investis dans le Bitcoin, mais seulement 888 millions de dollars de charges annuelles générées

En 2025, Strategy a levé 25,3 milliards de dollars, devenant pour la deuxième année consécutive le plus grand émetteur d’actions aux États-Unis.

Une société générant 120 millions de dollars de chiffre d’affaires logiciel par trimestre a levé des fonds à 200 fois ses revenus logiciels. Presque tout a servi à acheter du Bitcoin.

Comment ont-ils procédé ?

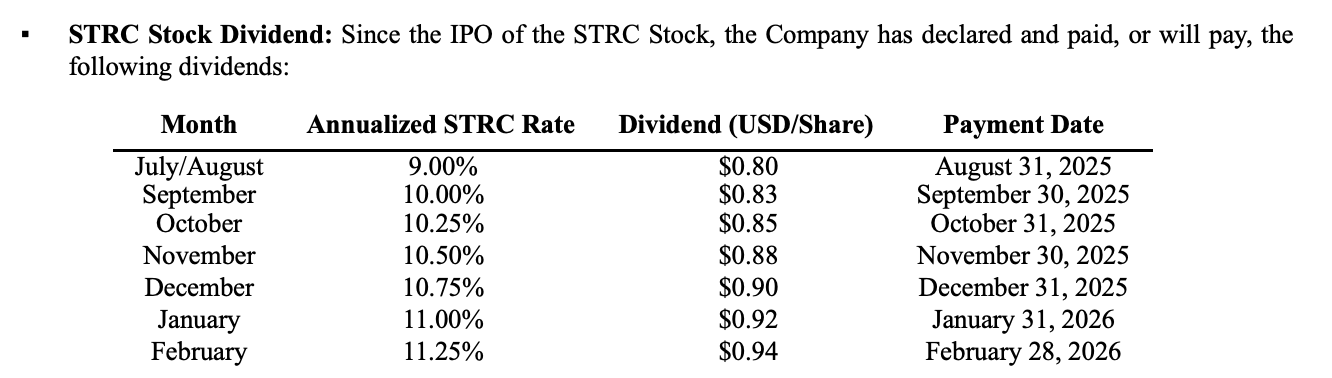

Auparavant, il s’agissait simplement d’émettre des actions contre du cash. En 2025, une étape s’ajoute : l’entreprise a émis cinq produits d’actions privilégiées, reconditionnant le Bitcoin en produits financiers à taux fixe pour des investisseurs institutionnels en quête de rendement stable.

Le Bitcoin ne génère pas d’intérêt, mais Strategy a réussi à créer une gamme de produits financiers offrant des rendements de 8 % à 11,25 %.

Quel est le coût ?

En fin d’année, ces actions privilégiées, additionnées des intérêts sur la dette, ont généré environ 888 millions de dollars de charges annuelles obligatoires. Le chiffre d’affaires logiciel annuel de l’entreprise s’élève à 477 millions de dollars, soit moins de la moitié de ce montant.

La direction a réagi en constituant une réserve de trésorerie de 2,25 milliards de dollars au quatrième trimestre, affirmant que cela suffit pour deux ans et demi.

Mais cette trésorerie a été obtenue via des émissions d’actions à bas prix. Saylor a reconnu lors de la conférence sur les résultats que quelques semaines d’émission d’actions en début d’année ont en réalité réduit le nombre de bitcoins par action, diluant les participations des actionnaires.

Il a déclaré ne pas souhaiter réitérer cette opération, sauf pour défendre le crédit de l’entreprise. Défendre le crédit signifie payer la facture de 888 millions de dollars.

C’est la faiblesse centrale du modèle de capital de Strategy :

Lever des fonds pour acheter du Bitcoin suppose que le cours de l’action reste en prime, maintenir cette prime suppose un BTC Yield attractif, et maintenir un BTC Yield élevé suppose des achats constants de Bitcoin.

Quand le Bitcoin monte, ce cycle s’auto-renforce ; quand il baisse, chaque maillon s’inverse. Désormais, il y a en plus 888 millions de dollars de charges fixes annuelles à couvrir, quelle que soit l’évolution du prix du Bitcoin.

Perte latente de 9 milliards de dollars, mais les enjeux à court terme restent limités

Au 5 février, date de publication du rapport financier, le Bitcoin était tombé à environ 64 000 dollars. Le coût moyen d’acquisition pour Strategy est de 76 052 dollars.

Avec 713 502 bitcoins, le coût total s’élève à 54,26 milliards de dollars, pour une valeur de marché d’environ 45,7 milliards de dollars. Depuis le début des achats en 2020, c’est la première fois que les avoirs affichent une perte latente globale.

Il y a quatre mois, le Bitcoin approchait son record historique à 126 000 dollars, et la plus-value latente sur ces avoirs dépassait 30 milliards de dollars.

Cependant, une perte latente n’équivaut pas à une crise.

Strategy n’est soumise à aucun mécanisme de liquidation forcée, contrairement aux positions longues à effet de levier du marché crypto qui peuvent être liquidées. Avec 2,25 milliards de dollars de trésorerie et 888 millions de dollars de charges annuelles obligatoires, l’entreprise peut tenir deux ans et demi à trois ans sans lever de nouveaux fonds.

Mais survivre sans lever de fonds est précisément la situation que Strategy ne peut pas se permettre.

Comme mentionné plus haut, ce modèle fonctionne par levées de fonds et achats continus de Bitcoin. Si elle s’arrête, le BTC Yield tombe à zéro, et Strategy devient un fonds Bitcoin passif sans frais de gestion mais à dividendes élevés.

Les fonds passifs n’ont pas vocation à se négocier avec une prime ; les investisseurs peuvent simplement acheter des ETF spot, moins chers et plus transparents.

Le risque de faillite de Strategy est donc bien inférieur au risque d’arrêt du « flywheel » Bitcoin.

Quand ce mécanisme pourrait-il s’arrêter ? Il existe une échéance ferme.

Strategy détient environ 8,2 milliards de dollars d’obligations convertibles, avec une maturité moyenne pondérée de 4,4 ans. La première fenêtre de remboursement anticipé pour les investisseurs arrive au troisième trimestre 2027. Si le prix du Bitcoin reste bas à ce moment-là, les obligataires pourront exiger un remboursement anticipé.

Dans le pire des cas, Strategy pourrait devoir vendre massivement du Bitcoin ou trouver d’autres moyens de lever des fonds en pleine période défavorable sur le marché.

Cette échéance est dans environ un an et demi.

La réserve de trésorerie de 2,25 milliards de dollars permet de tenir jusque-là, mais la question demeure : que se passera-t-il ensuite si le Bitcoin ne repasse pas au-dessus du seuil de coût — comment Strategy réagira-t-elle ?

Le prix de la conviction

Nous l’avons vu, Strategy ne disparaîtra pas à court terme. Mais le marché, lui, en doute fortement.

MSTR est passé de son plus haut de novembre à 457 dollars à environ 107 dollars aujourd’hui, soit une chute de plus de 76 %. Sur la même période, le Bitcoin est passé de 126 000 à 65 000 dollars, soit une baisse de 48 %.

L’action Strategy a chuté 1,6 fois plus que le Bitcoin, et la prime s’évapore rapidement.

Cependant, Saylor lui-même ne montre aucun signe de retrait.

Lors de la conférence sur les résultats, Saylor a reconnu que la réserve de trésorerie pourrait servir au remboursement des obligations convertibles et au versement des dividendes, tout en insistant sur l’absence de projet de vente de bitcoins.

Tant que le Bitcoin monte, cette machine de capital peut s’auto-alimenter, presque comme un mouvement perpétuel. Mais si les prix stagnent ou baissent durablement, elle sera confrontée pour la première fois au verdict fondamental des marchés de capitaux :

Historiquement, aucune structure financière n’a pu défier durablement la gravité par la seule volonté individuelle. Strategy fera-t-elle exception ?

Déclaration :

- Cet article est une republication de [TechFlow], le copyright appartient à l’auteur original TechFlow. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande selon les procédures en vigueur.

- Avertissement : Les opinions et points de vue exprimés dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de l’article sont traduites par l’équipe Gate Learn. Sauf mention de Gate, il est interdit de copier, distribuer ou plagier la traduction de l’article.