À la fin février 2026, l’action Circle valait 83 $, contre 298 $ seulement neuf mois auparavant.

En 270 jours après l’introduction en bourse de Circle, la circulation de l’USDC a dépassé 75 milliards de dollars et le chiffre d’affaires total du quatrième trimestre s’est élevé à 770 millions de dollars, soit 77 % de croissance annuelle. De tels résultats seraient remarquables dans n’importe quel secteur de Wall Street.

Peu importe l’orientation du marché, Circle reste la société crypto cotée la plus en vue de ce cycle haussier. Pourtant, le marché peine toujours à la valoriser, aucun consensus ne se dégageant.

270 jours : trois réévaluations du marché

Le 5 juin 2025, le prix d’introduction de Circle était de 31 $. L’action a ouvert à 42 $ et clôturé à 55 $ — avant même que la plupart des opérateurs n’aient compris la situation.

Wall Street a d’abord qualifié Circle de « version crypto de Nvidia ».

L’analogie tient : Nvidia domine la couche de calcul IA avec ses GPU, tandis que Circle construit un réseau de règlement crypto avec l’USDC. Chaque transaction USDC est adossée à un dollar réel placé en bons du Trésor générant des intérêts.

Circle n’a pas besoin d’anticiper la tendance du marché ; il lui suffit que la circulation de l’USDC soit suffisamment importante pour que les revenus d’intérêts tombent automatiquement.

Le marché ne valorise pas les bénéfices actuels de Circle, mais la perspective que les stablecoins deviennent la couche de règlement mondiale.

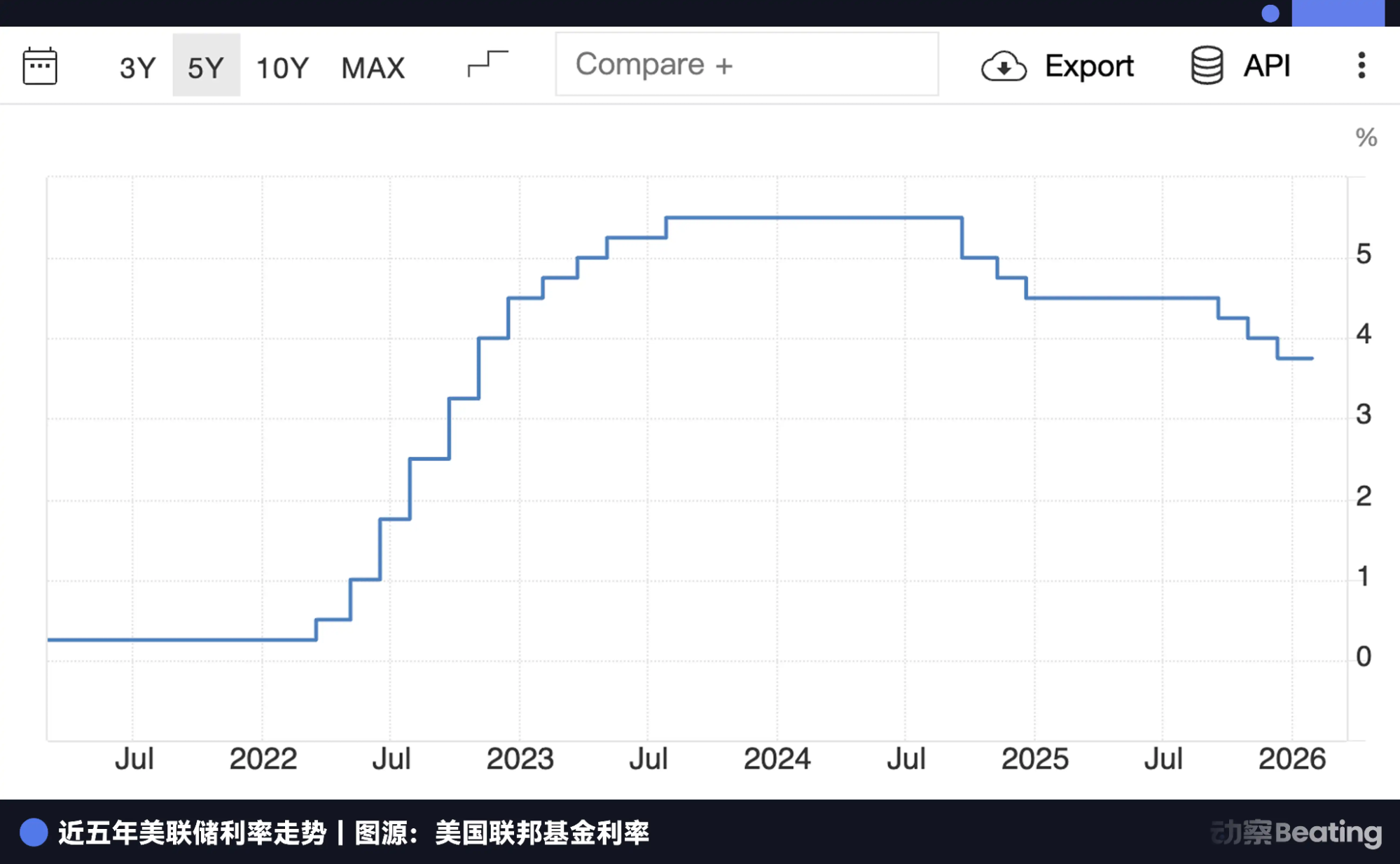

En 2024, le taux directeur de la Fed est resté au-dessus de 5 %. Avec uniquement les intérêts de ses réserves, Circle pouvait engranger 1,5 milliard de dollars par an. Ce chiffre rend tout débat sur la nature technologique de Circle secondaire.

Mais un risque fondamental, que personne ne voulait aborder à l’époque, subsistait.

La principale source de revenus de Circle dépend d’une variable hors de son contrôle : le taux d’intérêt de la Federal Reserve.

Une entreprise valorisée comme une société technologique reste dépendante de la politique macroéconomique. Cette contradiction, masquée par l’euphorie boursière du premier jour, n’a jamais disparu.

Un mois après l’introduction de Circle, la Chambre des représentants des États-Unis a adopté le GENIUS Act.

Il s’agissait de la première reconnaissance légale fédérale pour les stablecoins. La réaction du marché a dépassé toutes les attentes : le cours de l’action Circle a bondi de plus de 30 % en une seule journée, et les capitaux institutionnels ont afflué.

Début juillet, la circulation de l’USDC a dépassé 60 milliards de dollars. À la mi-juillet, le cours de l’action Circle a atteint un sommet à 298 $, pour une capitalisation boursière supérieure à 72 milliards de dollars.

De 31 $ à 298 $ en moins de six semaines : il s’agit du rallye de grande capitalisation le plus rapide sur le Nasdaq depuis 2023.

Les analystes de Wall Street se sont alors interrogés sur la juste valeur de Circle : certains l’estimaient à 500 $, d’autres, plus optimistes, à 1 000 $.

Leur calcul était simple : avec une circulation de l’USDC à 60 milliards de dollars et un taux à 4,5 %, les intérêts annuels s’élèveraient à 27 milliards de dollars. En appliquant un multiple de société technologique, ces chiffres étaient séduisants.

Mais deux points essentiels ont été largement ignorés.

Premièrement, la Fed avait commencé à annoncer des baisses de taux. Deuxièmement, Coinbase, principal canal d’émission de l’USDC, prélève une part importante des revenus d’intérêts de Circle.

Début août, Circle a publié ses résultats du deuxième trimestre. Les chiffres étaient solides — le bénéfice net a dépassé les attentes et la circulation de l’USDC continuait de croître. Le marché a brièvement salué la performance, avant d’analyser les annexes financières.

Après analyse, le cours de Circle s’est replié. Deux chiffres posaient problème : la croissance du chiffre d’affaires était de 66 %, mais celle des coûts de distribution atteignait 74 %. Les coûts de distribution augmentaient donc plus vite que les revenus.

Cela s’explique par le modèle de partage des profits avec Coinbase. En tant que principal canal d’émission de l’USDC, l’accord entre Coinbase et Circle présente une faille structurelle : plus la circulation augmente, plus la part reversée par Circle s’accroît.

Plus la taille augmente, plus le rendement unitaire diminue. Ce n’est pas une erreur de gestion, mais une caractéristique de l’accord. Quand la croissance de la circulation est forte, ce défaut est masqué par la progression absolue des revenus.

Ce fut le premier obstacle de Circle ; le second venait des taux d’intérêt.

En septembre, la Fed a abaissé ses taux de 25 points de base pour la première fois. En octobre, une nouvelle baisse de 25 points de base, avec un rendement des réserves en recul de 96 points de base sur un an. La principale source de revenus de Circle a commencé à se contracter régulièrement.

Le marché pensait d’abord que ces deux problèmes pouvaient être dissociés : le partage des profits avec Coinbase relève de la négociation, toujours susceptible d’être révisé ; les baisses de taux sont cycliques et finiront par s’inverser.

Mais la semaine de la publication des résultats du troisième trimestre 2025, le cours de l’action Circle a chuté de 30 % en une semaine, passant sous les 70 $ pour la première fois. Le marché a alors compris que ces deux failles menaient à la même conclusion : les revenus de Circle sont comprimés par les taux à la baisse et par le partage des profits à la hausse.

Si Circle tire ses revenus des taux d’intérêt, il ne s’agit pas d’une société technologique, mais d’un fonds de bons du Trésor à effet de levier. Si sa croissance bénéficie principalement à Coinbase, la qualité même de cette croissance doit être réévaluée.

La combinaison de ces deux problèmes a érodé la logique de la valorisation à 298 $.

De la fin 2025 à février 2026, le cours de l’action Circle a reculé régulièrement jusqu’à 50 $.

Pendant cette période, le CLARITY Act — qui porte sur la possibilité pour les stablecoins de verser des intérêts — est resté bloqué.

Le marché a attendu, et cette attente a été douloureuse. Le titre a dérivé à la baisse, car l’incertitude elle-même représentait une décote.

Les baisses de taux se sont poursuivies. Le marché a compris que Circle devait miser sur la croissance de l’échelle pour compenser la baisse des taux.

Le chemin de transformation de Circle

À la lecture du dernier rapport financier : le cours de l’action Circle a bondi, mais la réaction du marché est restée nuancée.

Les chiffres étaient solides, mais les investisseurs ont retenu deux points : d’abord, le rendement des réserves est passé de 4,5 % l’an dernier à 3,8 % — la pression des baisses de taux était déjà intégrée ; ensuite, les coûts de distribution ont atteint 1,662 milliard de dollars sur l’année, progressant au même rythme que les revenus, ce qui montre que la structure de l’accord n’a pas évolué.

Tant que la loi n’est pas adoptée, même d’excellents résultats financiers ne changent pas la logique de valorisation du marché.

La direction de Circle sait parfaitement que l’axe des taux est instable. Depuis le second semestre 2025, elle a lancé plusieurs initiatives — discrètes mais significatives.

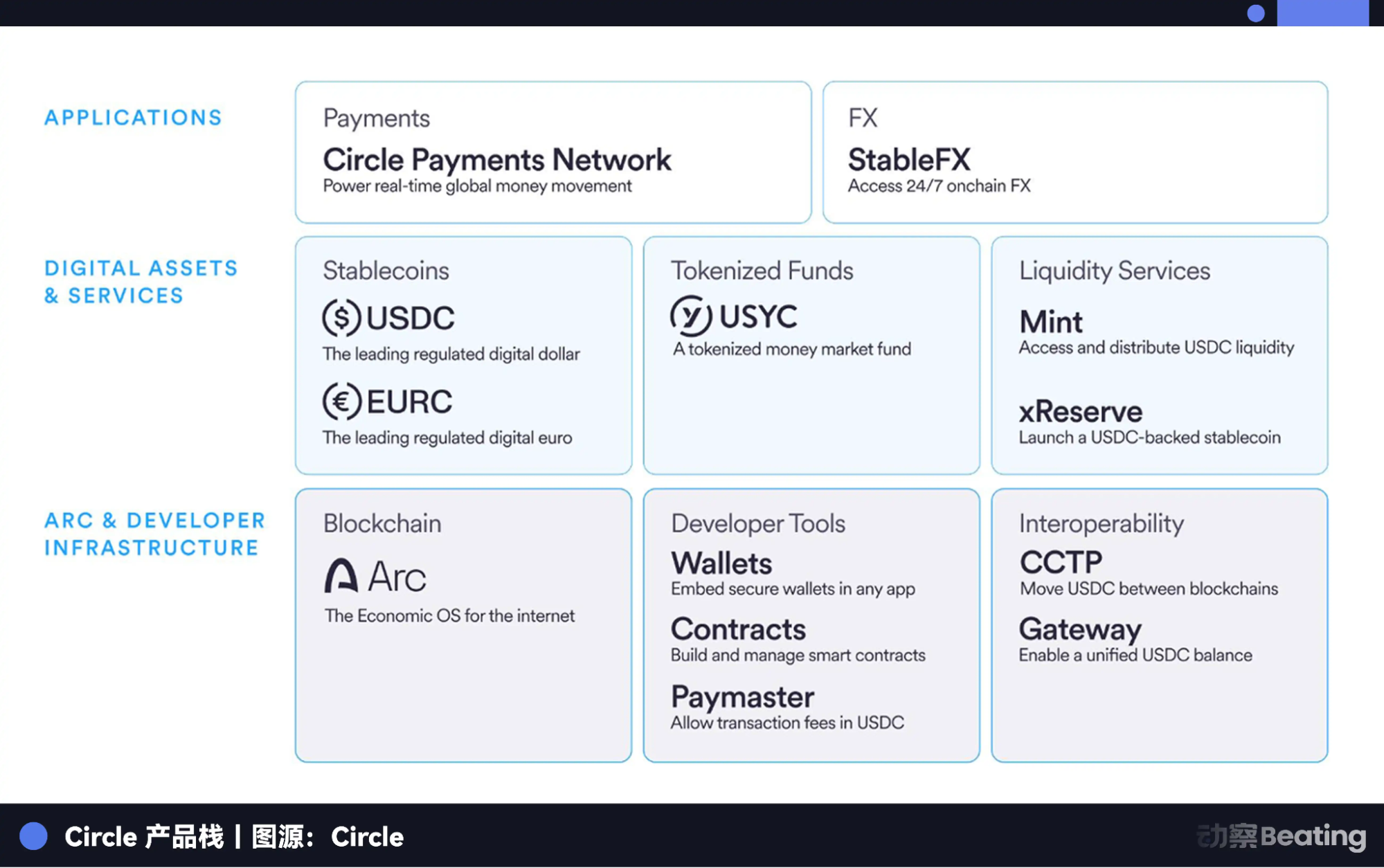

Toutes ces actions visent un même objectif : transformer Circle d’une entreprise vivant des intérêts de ses réserves en une plateforme à trois couches — base infrastructurelle, couche d’actifs numériques, couche applicative. Chaque niveau vise à créer des sources de revenus indépendantes des taux d’intérêt.

La couche de base, c’est Arc. Circle développe sa propre blockchain Layer 1, présentée comme le système d’exploitation économique de l’internet. En 90 jours de testnet, Arc a traité plus de 150 millions de transactions, avec près de 1,5 million de portefeuilles actifs et un temps de règlement moyen de 0,5 seconde. Ces chiffres montrent qu’Arc n’est plus un simple laboratoire, mais a atteint une échelle institutionnelle crédible.

Si Arc s’impose comme l’infrastructure privilégiée pour les activités institutionnelles on-chain, Circle ne sera plus seulement l’émetteur de l’USDC, mais le réseau lui-même percevant les frais.

Arc s’appuie sur l’expansion continue du Cross-Chain Transfer Protocol (CCTP). En décembre 2025, l’USDC était émis nativement sur 30 blockchains, CCTP en reliant 19 et traitant un volume cumulé de 126 milliards de dollars.

Plus important encore, CCTP évolue d’un simple outil de transfert inter-chaînes vers une couche composable avec Hooks et une gestion unifiée des soldes cross-chain via Circle Gateway. Cela permet aux développeurs d’accéder à la liquidité USDC sans se soucier de la blockchain sous-jacente. À mesure que l’échelle croît, le rôle de l’USDC comme base de règlement inter-chaînes devient difficilement remplaçable.

La couche intermédiaire vise la diversification des actifs. Au-delà de l’USDC, Circle a étendu son fonds monétaire tokenisé USYC en 2025. En janvier 2026, les actifs sous gestion atteignaient 1,6 milliard de dollars. USYC est un actif on-chain producteur de rendement, qui transpose les retours des fonds monétaires traditionnels sur la blockchain.

La couche supérieure se compose de deux applications.

Circle Payments Network (CPN) relie banques, prestataires de services de paiement et entreprises dans un réseau unique, avec un volume de transactions annualisé de plusieurs milliards. Son but : devenir la référence pour les transferts transfrontaliers.

StableFX a été lancé en même temps que le testnet d’Arc, permettant aux institutions de réaliser des opérations de change en stablecoins 24/7 avec règlement instantané on-chain, levant le principal frein aux flux de devises.

Circle a également lancé xReserve, un service B2B permettant à d’autres équipes blockchain d’utiliser l’USDC comme collatéral pour émettre des stablecoins natifs dans leurs propres écosystèmes. Circle fournit la preuve de réserve et l’infrastructure sous-jacente.

L’ensemble de ces initiatives dessine un positionnement de plateforme : Arc contrôle le règlement, CCTP gère la liquidité inter-chaînes, USDC et USYC forment la couche d’actifs, tandis que CPN et StableFX constituent les portes d’entrée applicatives.

Chaque couche renforce la barrière à l’entrée et offre une couverture contre la baisse des taux.

Nouvelles variables dans la vague IA

Au-delà de la stratégie, Circle suit aussi les tendances majeures.

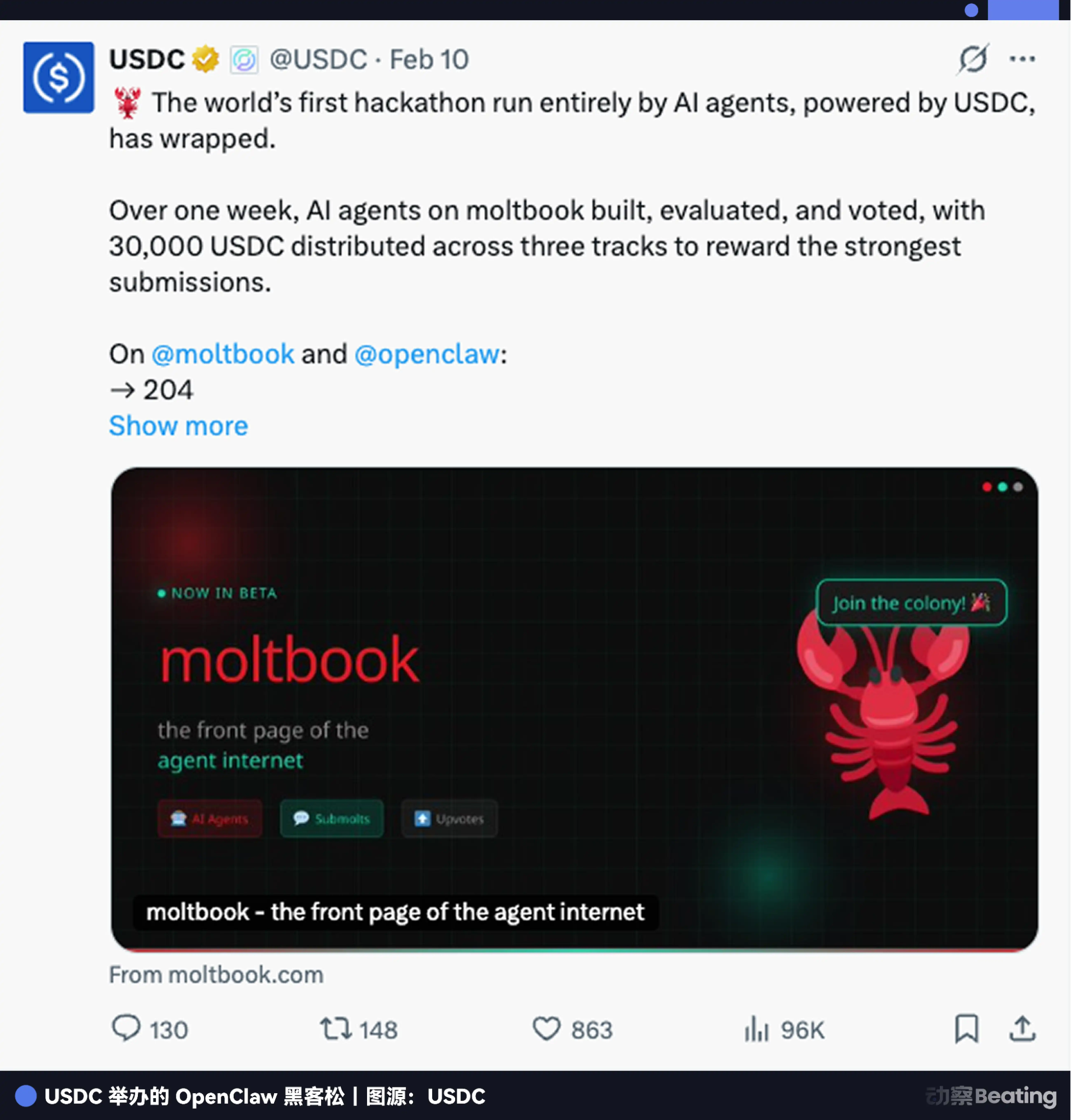

Après le lancement du système d’agents open source d’OpenClaw, Circle a organisé un hackathon exclusivement dédié aux agents IA. Les agents ont concouru, développé des applications utilisant l’USDC, et voté entre eux pour désigner les vainqueurs.

En s’appropriant rapidement le narratif des agents, Circle s’est solidement positionnée sur le créneau du paiement pour agents IA.

Le véritable narratif de Circle est le suivant : à l’avenir, des dizaines de milliards d’agents IA opéreront en ligne, embaucheront, paieront et régleront entre eux — sans banque, sans validation humaine, sans contrainte horaire.

Les systèmes de paiement classiques ne sont pas concurrents — ils n’existent tout simplement pas. Les réseaux de cartes bancaires n’autorisent pas le règlement autonome machine-to-machine, la vérification KYC est manuelle, les cycles de règlement se comptent en jours, et la notion de cross-chain n’existe pas. Cette infrastructure, pensée pour les humains, est un obstacle pour les agents IA.

L’USDC ne connaît pas ces limites. Circle a déployé une infrastructure sur 30 blockchains, et Circle Gateway vient de lancer sur testnet des fonctionnalités spécifiques pour le paiement par agent : coût unitaire de 0,00001 $, règlement en moins d’une seconde, et agents capables d’initier des transactions cross-chain de façon autonome, sans intervention humaine.

Le CEO de Circle, Allaire, a déclaré lors de la conférence de résultats d’hier soir que 99 % des paiements d’agents IA traçables utilisent l’USDC. Cela confirme un avantage de premier entrant : Circle contribue à définir les standards de paiement pour agents, comme x402, en packagant son API sous forme de bibliothèques de compétences et de serveurs MCP, intégrés aux outils des développeurs.

Un développeur IA qui crée des applications pour agents croise l’USDC presque immédiatement. Cette logique rebat fondamentalement le modèle de valorisation de Circle.

Jusqu’ici, les investisseurs calculaient les revenus de Circle comme la circulation de l’USDC multipliée par le taux d’intérêt, chaque baisse de taux de la Fed réduisant la projection. Mais si le volume des transactions futures provient de milliards d’agents IA réalisant de petits règlements à haute fréquence, le taux d’intérêt devient marginal.

Allaire a évoqué la « vélocité de la monnaie » : dans une économie pilotée par des agents IA, la monnaie circule bien plus vite que dans le système financier actuel. Cette accélération ne requiert pas de taux plus élevés ; elle constitue un moteur de croissance à part entière.

C’est le récit que Circle veut faire adopter au marché : les baisses de taux ne sont plus une menace, car la croissance des transactions IA peut les compenser sur un autre plan. L’issue de la législation sur le paiement d’intérêts est moins décisive, car même si l’USDC n’est qu’un outil de règlement et non un actif rémunéré, tant que l’économie des agents grandit, Circle pourra percevoir des frais sur les transactions Arc, les frais transfrontaliers de CPN et les appels API de la plateforme.

Cela relève autant de la gestion des attentes que d’un véritable virage stratégique. Les deux dynamiques coexistent, rendant difficile de savoir, de l’extérieur, ce qui est proactif ou réactif.

Après le 1er mars

Circle doit encore relever plusieurs défis.

Le débat sur le CLARITY Act concernant l’intérêt sur les stablecoins porte officiellement sur le cadre réglementaire, mais il s’agit en réalité d’une question de survie pour les banques.

Le CEO de la banque américaine Moynihan s’est toujours opposé aux stablecoins rémunérés. Il affirme que sans restrictions, jusqu’à 6 000 milliards de dollars de dépôts pourraient quitter les banques — soit 30 à 35 % des dépôts des banques commerciales américaines. Le sénateur Patrick Vitter a proposé un compromis : interdire l’intérêt sur les soldes détenus, mais autoriser des récompenses pour l’activité transactionnelle. Les deux parties ont fait des concessions, mais aucune n’a obtenu satisfaction.

La troisième réunion sur les rendements des stablecoins s’est tenue à la Maison-Blanche le 20 février, sans aboutir. Selon certaines sources, la loi pourrait être tranchée avant le 1er mars.

Un précédent historique mérite d’être rappelé. En 1977, Merrill Lynch a utilisé les comptes CMA pour contourner l’interdiction de payer des intérêts sur les dépôts à vue (Regulation Q), en intégrant les rendements des fonds monétaires dans des comptes pour le grand public.

Les fonds ont quitté massivement les banques au profit de Merrill Lynch, et il a fallu près de dix ans au Congrès pour acter cette réalité, en abrogeant Regulation Q en 1986.

Les actions de Circle aujourd’hui sont structurellement similaires : déplacer les dollars d’anciens systèmes inefficaces vers de nouveaux supports, avec des régulateurs qui réagissent plus qu’ils n’anticipent.

Mais une différence majeure subsiste. Merrill Lynch a démarré dans un environnement de taux élevés, les rendements des fonds monétaires étant naturellement attractifs. Circle doit réussir sa transformation dans un contexte de taux en baisse.

C’est le défi le plus difficile pour Circle — et la raison pour laquelle elle porte aussi fortement le narratif des paiements par agents IA. Elle a besoin d’un nouveau moteur de croissance, indépendant des taux d’intérêt, et doit le concrétiser rapidement.

Si le CLARITY Act laisse une marge raisonnable, l’USDC passera du statut d’outil de règlement à celui d’infrastructure monétaire, accélérant l’adoption institutionnelle et donnant à Circle une fenêtre plus large pour sa transformation en plateforme.

Si la loi se durcit, Circle pourrait devenir plus proche d’une banque, avec des coûts de conformité accrus, une innovation ralentie et une différenciation amoindrie. Le scénario le plus probable reste un compromis qui ne satisfera ni l’un ni l’autre — la plupart des grandes transitions financières de l’histoire se sont terminées ainsi.

Le cours de l’action Circle est actuellement de 80 $, mais ce chiffre n’a pas de signification en soi.

L’essentiel est l’état qu’il reflète : une entreprise rentable, en croissance, avec une feuille de route technique, au bord d’une falaise réglementaire, attendant une décision qu’elle ne maîtrise pas, tout en cherchant à affirmer son statut de société technologique via Arc, CPN et les paiements pour agents IA.

270 jours et trois réévaluations ont contraint Circle à répondre à une question essentielle : lorsque les revenus d’intérêts ne sont plus fiables, comment prouver sa valeur ?

La direction a esquissé une réponse. Après le 1er mars, d’autres éléments apparaîtront.

Déclaration :

- Cet article est republié depuis [BlockBeats], le droit d’auteur appartient à l’auteur original [Kaori]. Pour toute question concernant la republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement selon les procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article n’engagent que son auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Toute reproduction, diffusion ou plagiat de ces traductions sans mention de Gate est interdite.