Introduction

L’année 2025 marque un véritable changement de paradigme sur le marché des cryptomonnaies, où les moteurs “macro-sentiment” laissent place aux dynamiques de “conformité et de microstructure”. Malgré une baisse généralisée des taux d’intérêt dans le monde, la logique linéaire “baisse des taux = marché haussier” n’a pas fonctionné, révélant une différenciation structurelle profonde. Le BTC a affiché une forte corrélation avec les valeurs technologiques, tandis que les RWA et les Stablecoins se sont imposés comme nouveaux réservoirs de liquidité. Alors que le pouvoir de fixation des prix se déplace des VC vers le marché secondaire et que les produits dérivés on-chain transforment les pratiques de trading, ce rapport analyse le paysage de la liquidité en 2025 et anticipe pour 2026 un cycle “structure-driven” dominé par la tarification institutionnelle.

Résumé

L’année 2025 consacre un changement de paradigme sur le marché crypto, où la dynamique “macro-sentiment” cède la place à la “microstructure et conformité”. Malgré l’entrée mondiale dans un cycle de baisse des taux, le marché n’a pas connu de reprise généralisée, mais a affiché une différenciation structurelle marquée.

- Reconstruction de la logique macro : corrélation accrue des crypto-actifs avec les actifs risqués. La logique “baisse des taux = marché haussier” a échoué en 2025. Dans un environnement macroéconomique incertain, les crypto-actifs ont affiché une forte corrélation (High Beta) avec les actions technologiques américaines, au détriment de leur rôle de valeur refuge. L’appétit des institutionnels traditionnels pour la détention d’actifs s’est renforcé, les ETF remplaçant les investisseurs particuliers comme ancre de tarification marginale, ce qui a nettement amélioré la transmission de la volatilité macro au marché crypto.

- Nouveau réservoir on-chain : percée des RWA dans un jeu à somme nulle. Alors que la TVL totale du réseau n’a progressé que de +4,40 %, traduisant une compétition sur la liquidité existante, le segment RWA/Stablecoin a connu une croissance explosive de +133 %, se classant deuxième avec un flux net de 9,42 Mds$. Les stablecoins accélèrent leur transition de simples “outils de règlement” à une infrastructure pour le “rendement sur bons du Trésor” et les “paiements commerciaux (PayFi)”, devenant la nouvelle référence de la liquidité.

- Remodelage de la valorisation sur le primaire : le pouvoir de fixation des prix bascule vers le secondaire. Le rythme des levées de fonds a montré une forte inertie, avec un rebond en V des montants uniquement après le retour de la certitude macro (Rootdata : 3,6 Mds$ en octobre, contre 2,25 Mds$ au T2 et 3,12 Mds$ au T3). Sur le premier semestre, jusqu’à 27,59 % des projets ont connu une “inversion de valorisation”, forçant le marché à une correction obligatoire via de nouveaux mécanismes de tokens sur les principales plateformes (type Alpha Mode) au second semestre. Le pouvoir de fixation des prix a clairement basculé des VC vers la liquidité du marché secondaire.

- Stratification microstructurelle : domination des dérivés et effet Matthieu. Le marché secondaire présente un profil “indices robustes, longue traîne en souffrance”. La part de marché du BTC et des stablecoins continue de progresser, tandis que la liquidité des altcoins s’épuise sous l’effet des contrôles de conformité. Le poids des contrats (futures/perps) s’est nettement accru. Les dérivés on-chain, à l’image d’Hyperliquid, redéfinissent le paysage du trading, tout en exposant la fragilité de la liquidité sous fort effet de levier (ex. le flash crash du 11 octobre).

- Perspectives 2026 : vers un nouveau cycle “structure-driven”. La variable clé du marché passera de “l’ampleur des baisses de taux” à “l’efficacité de transmission du capital compliant”. Avec la mise en œuvre de cadres tels que le GENIUS Act, le marché entrera dans une ère “structure-driven” dominée par la tarification institutionnelle. Les actifs capables d’offrir un rendement réel et une valeur d’infrastructure financière dans un cadre conforme seront au cœur du prochain cycle.

I. Reconstruction du paradigme macro : correction des attributs d’actifs et blocage de la transmission de la liquidité

1. “Or numérique” ou “action tech high-beta” ?

1.1 Performance du marché : divergence entre attentes macro et performance des actifs

L’année 2025 marque un tournant structurel pour le positionnement macro des crypto-actifs. Bien que les principales économies soient entrées dans un cycle de baisse des taux, la liquidité macro restant tendue, le marché n’a pas bénéficié d’un afflux de capitaux supplémentaires et n’a pas connu la reprise généralisée attendue.

À l’inverse, après la confirmation des baisses de taux par la Fed, le marché a présenté un effet “Sell the Fact” marqué. Le prix du Bitcoin a reculé d’un sommet de 126 000 $ en octobre 2025 à environ 86 000 $ à la mi-décembre, la capitalisation globale du marché se contractant d’environ 25,00 %. À l’opposé, le cours de l’or a progressé de plus de 65 % sur l’année (à mi-décembre), enregistrant sa meilleure performance en dix ans. Cette divergence brutale de performance confirme que le marché crypto subit des ajustements microstructurels profonds et une reconstruction de la logique macro.

1.2 Évolution structurelle : migration institutionnelle de l’hégémonie de la tarification

Passage du paradigme “retail-driven” à l’allocation institutionnelle : en 2025, les flux de fonds ETF se sont imposés comme ancre de tarification marginale du marché. Selon le 2025 Institutional Crypto Report de CoinShares, les flux nets annuels vers les crypto ETF ont atteint 59,5 Mds$. Parallèlement, l’influence des investisseurs particuliers sur la tarification a nettement reculé. D’après les données annuelles et trimestrielles de Coinbase Institutional, les institutionnels dominent le marché en volume, le trading institutionnel représentant environ 80 % du total. En 2025, la “chaleur” de la participation retail on-chain n’a pas progressé en parallèle. Ce changement structurel a fortement accru la sensibilité des mécanismes de formation des prix des crypto-actifs à la liquidité macro, aux taux d’intérêt et aux comportements d’allocation institutionnelle, reléguant les échanges dominés par le sentiment retail au second plan.

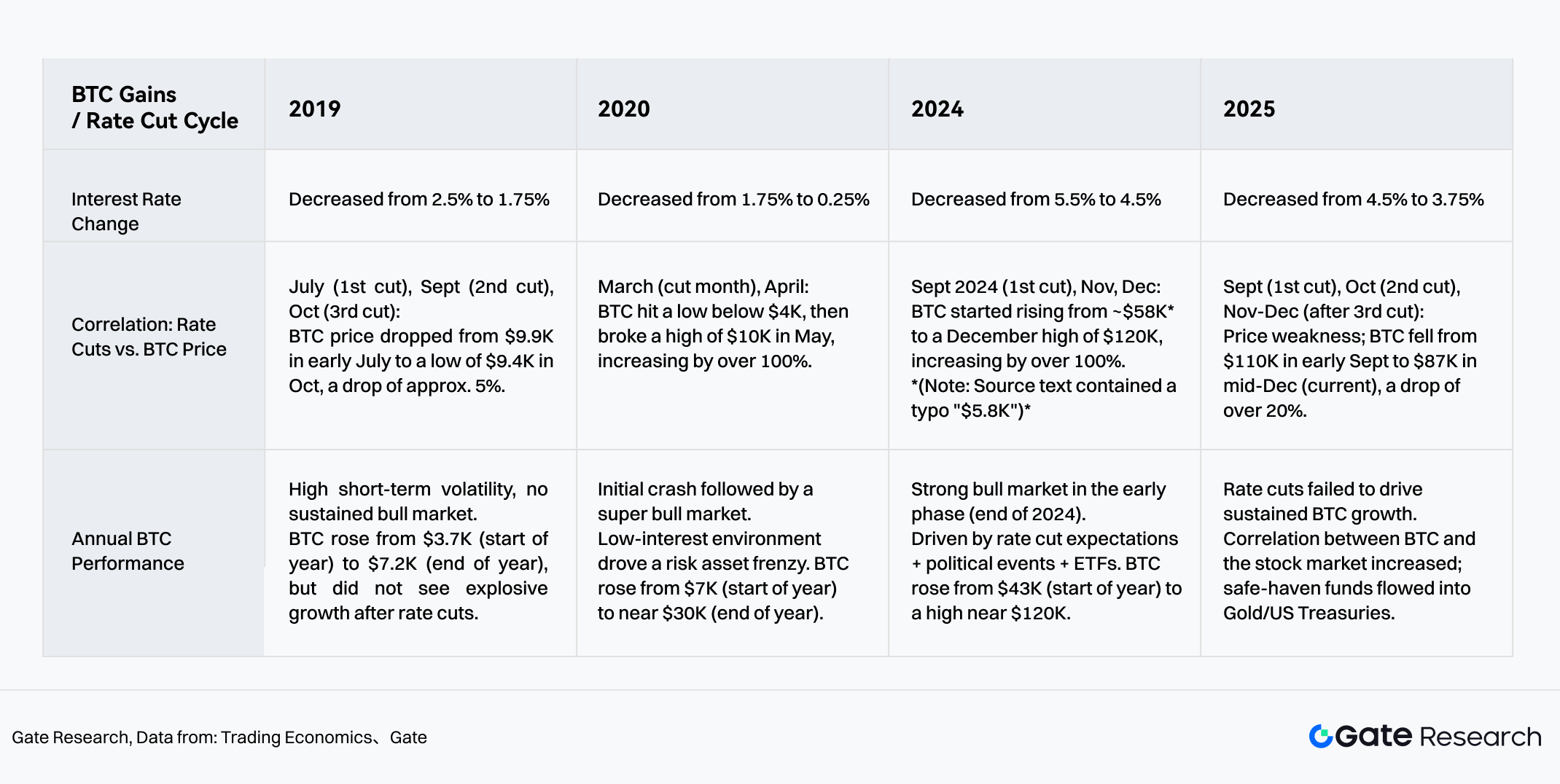

1.3 Logique macro : blocage du mécanisme de transmission de la politique monétaire — échec de la logique linéaire “baisse des taux = bull run crypto”

Dans un contexte de montée des anticipations de récession, trois baisses de taux en 2025 (septembre, octobre, décembre) ont ramené les taux de 4,5 % à 3,75 %. Cependant, la liquidité n’a pas été efficacement convertie en pression acheteuse sur les actifs risqués ; au contraire, cela a révélé la nature actuelle du BTC comme actif risqué, non valeur refuge. Bien que la politique monétaire ait libéré de la liquidité, l’élargissement du déficit budgétaire américain, l’incertitude sur les droits de douane et les tensions géopolitiques ont poussé les flux refuge vers les Treasuries et l’or. Les crypto-actifs, situés en bout de chaîne de la distribution macro de la liquidité, n’ont pas capté le principal afflux de capitaux refuge.

Graphique 1 : Évolution de la corrélation entre les cycles de baisse des taux et le BTC sur les cinq dernières années

Source : Gate, Trading Economics

2 Restructuration de la liquidité : divergence des logiques de tarification et des narratifs sous domination institutionnelle

2.1 Structure acheteuse : bond des détentions institutionnelles

Avec la clarification des cadres réglementaires mondiaux (GENIUS Act, MiCA) et la maturité des canaux ETF, le marché crypto s’éloigne de la phase d’expansion désordonnée pour entrer dans l’ère de l’allocation conforme. Selon l’enquête AIMA 2025, parmi 122 investisseurs institutionnels et gérants de hedge funds, la part exposée aux crypto-actifs est passée de 47 % en 2024 à 55 % en 2025 (AIMA, 7th Annual Global Crypto Hedge Fund Report, p.7). Ce mouvement illustre que la clarté des voies conformes fait passer les capitaux traditionnels de l’observation à l’allocation effective.

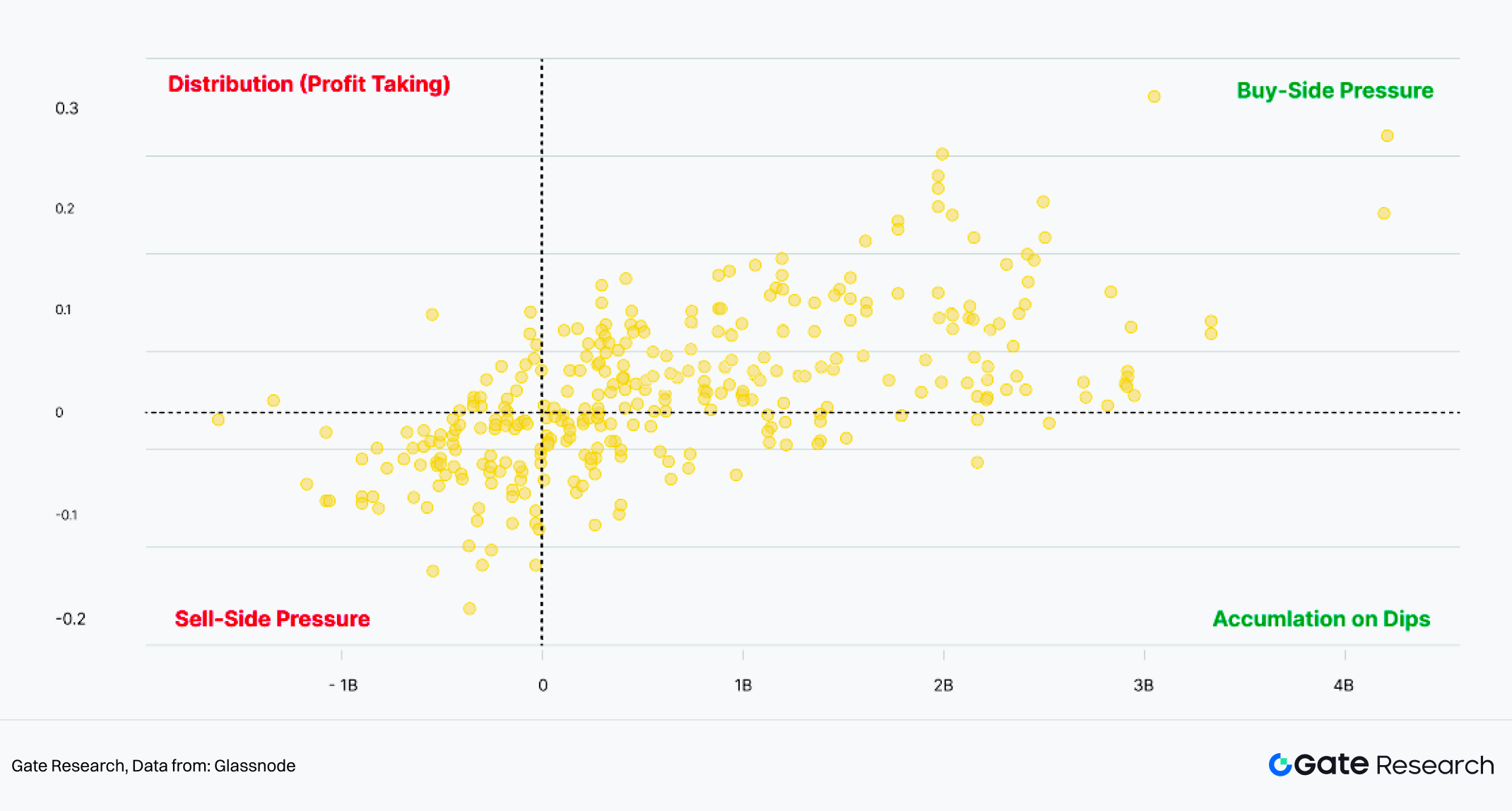

Dans son 2025 Crypto Market Review publié avec Glassnode, Gemini souligne que les flux ETF sont étroitement corrélés à la tendance du BTC, les entrées de capitaux supérieures à 4 Mds$ ayant entraîné une hausse des prix allant jusqu’à 35 %.

Graphique 2 : Flux ETF vs performance du prix (7 jours)

Source : Glassnode

2.2 Évolutions de la logique macro : corrélation accrue des crypto-actifs avec les actifs risqués

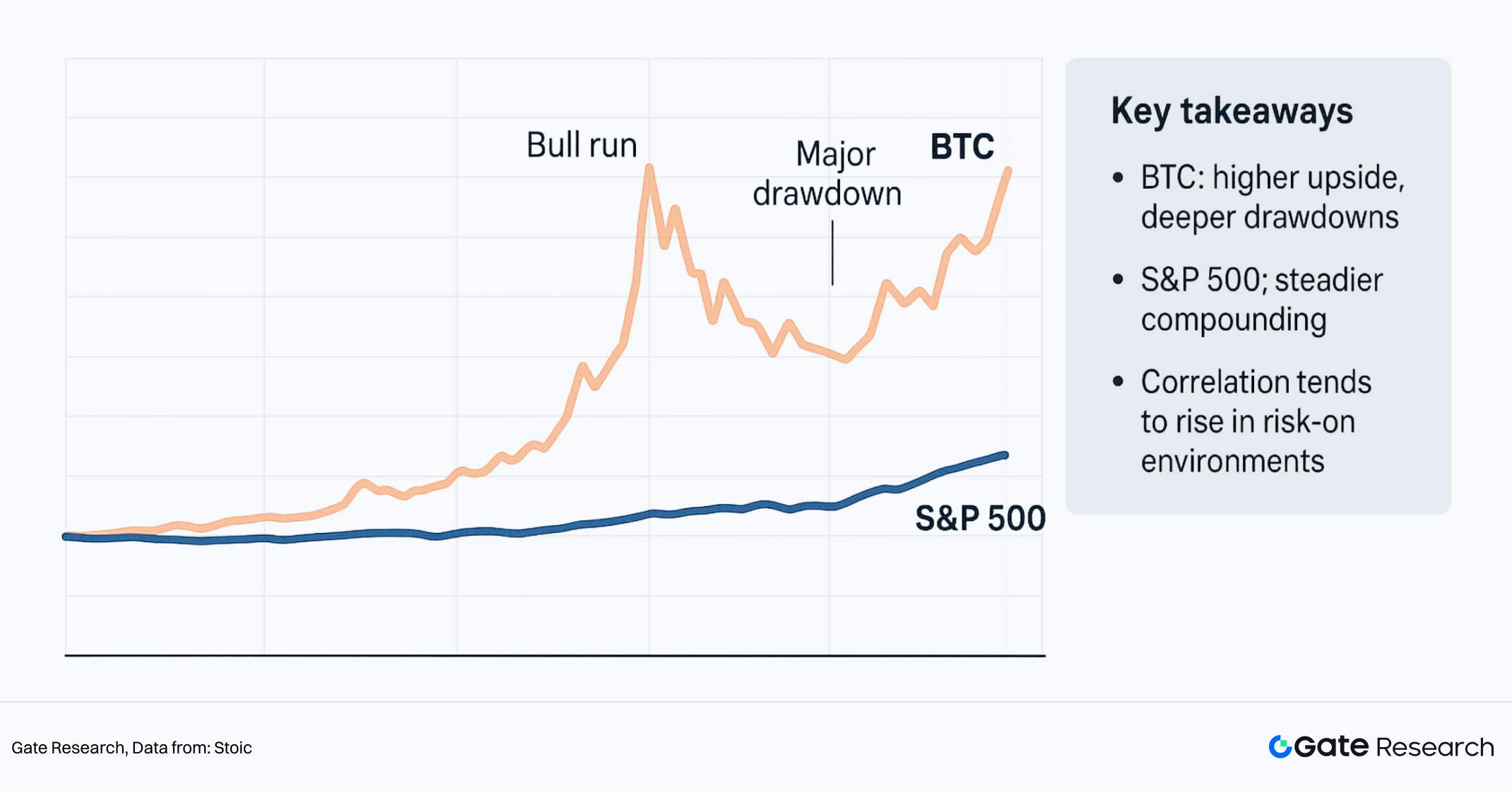

Changement de corrélation : avec l’implication croissante des capitaux financiers traditionnels, la corrélation sur 6 mois entre le BTC et le Nasdaq a atteint 0,92 en septembre 2025. Celle entre le BTC et le S&P 500 (moyenne mobile 30 jours) a grimpé entre 0,5 et 0,88 début décembre 2025, tandis que la corrélation avec l’or était de 0,19. Le niveau de corrélation du Bitcoin avec les actifs risqués US est donc bien supérieur à celui avec les actifs refuge traditionnels comme l’or. Cela indique que, dans l’environnement macro actuel, la performance du prix des crypto-actifs s’apparente davantage à celle d’actifs risqués High Beta qu’à des outils stables de préservation de valeur.

Graphique 3 : Performance du Bitcoin vs S&P 500

Source : Stoic

2.3 Divergence des narratifs : différences endogènes sur la thématique IA

Bien qu’ils soient tous deux classés comme actifs à haut risque, le narratif “IA+Web3” du marché crypto et le segment IA des actions US présentent des différences notables de résilience. Le rallye IA côté actions US repose sur des avancées technologiques et des résultats d’entreprises (Nvidia, par exemple), soutenus par des fondamentaux solides ; à l’inverse, le narratif IA dans la crypto reste principalement au stade de la preuve de concept, sans conversion effective en productivité ni modèle économique défini. Dans un cycle de contraction de la liquidité macro, les projets IA crypto sans relais de revenu peinent à attirer les capitaux institutionnels en quête de certitude, expliquant leur sous-performance par rapport au Nasdaq.

3 Logique incrémentale et secteurs émergents : nouveaux réservoirs de liquidité

3.1 Stratification de la liquidité dans le contexte macro : jeu à somme nulle vs afflux incrémental

Il convient de souligner que la baisse des taux ne signifie pas un assouplissement généralisé des conditions financières. Sous l’effet des déficits publics, des primes de risque de crédit et des contraintes réglementaires, la liquidité réellement disponible pour les actifs risqués reste limitée. Parallèlement, la logique de sédimentation des fonds on-chain a évolué.

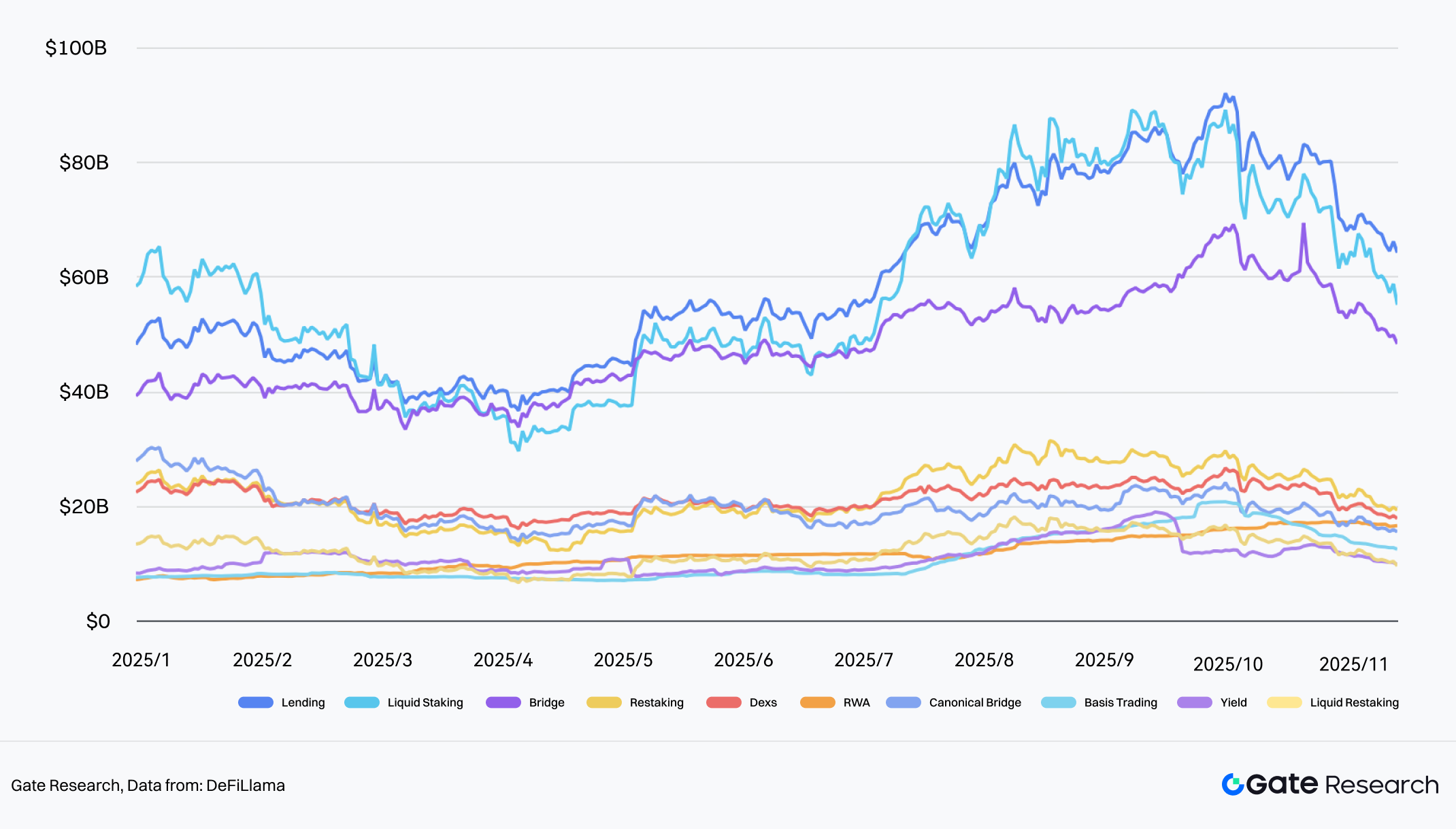

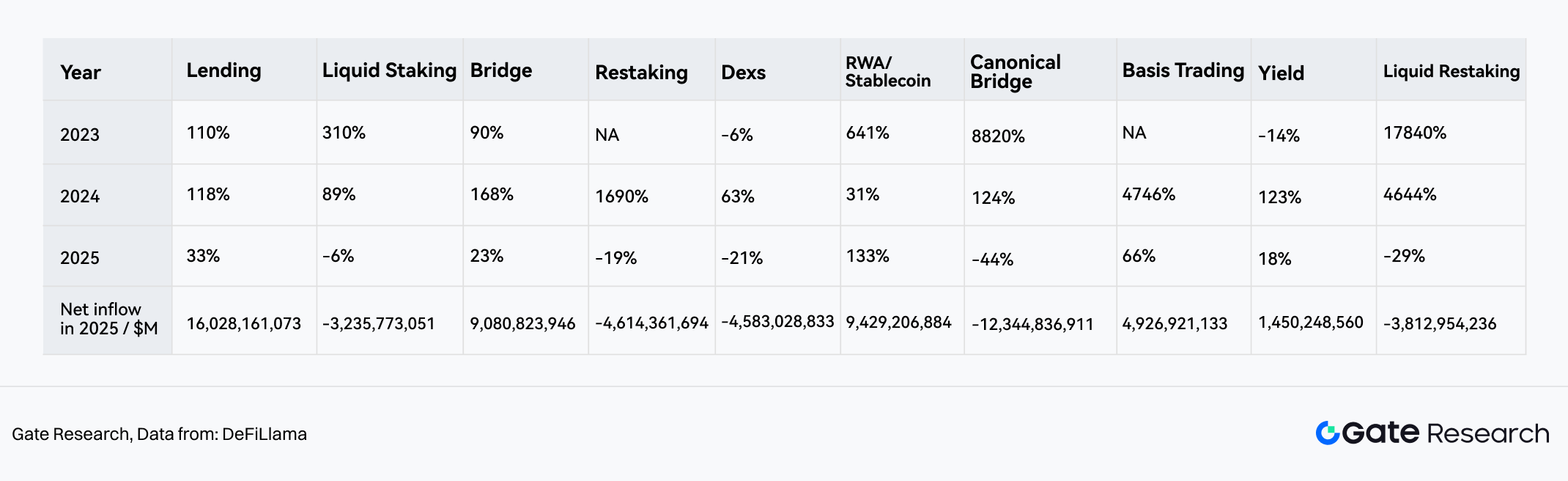

Au 20 novembre 2025, la croissance annuelle de la TVL réseau n’était que de +4,40 % (contre +120,3 % en 2024), signalant l’entrée du marché dans une phase de “jeu de stock” (somme nulle). Pourtant, sous la rareté globale de la liquidité, le segment RWA/Stablecoin a dégagé une tendance “alpha” indépendante.

- Croissance à contre-courant : le segment RWA/Stablecoin a enregistré une croissance TVL de 133 % en 2025, devenant le secteur le plus dynamique, à l’opposé de la contraction des Dex (-21 %) et des Bridges (-19 %).

- Réservoir de capitaux : en termes de flux net, le Lending arrive en tête avec 16 Mds$ (principalement porté par la demande de levier sur fonds existants), mais le secteur RWA se place deuxième avec 9,42 Mds$ d’afflux net. Cela indique que le RWA supplante les protocoles DeFi purs comme point d’ancrage des flux de capitaux externes entrants.

Graphique 4 : Top 10 — Évolution de la TVL de liquidité & flux nets

Source : DeFiLlama

Graphique 5 : Top 10 — Évolution de la TVL de liquidité de 2023 à 2025 (de gauche à droite, triée par valeur absolue de TVL décroissante)

Source : DeFiLlama

3.2 Reconstruction des scénarios : du “moyen d’échange” à l’infrastructure “PayFi”

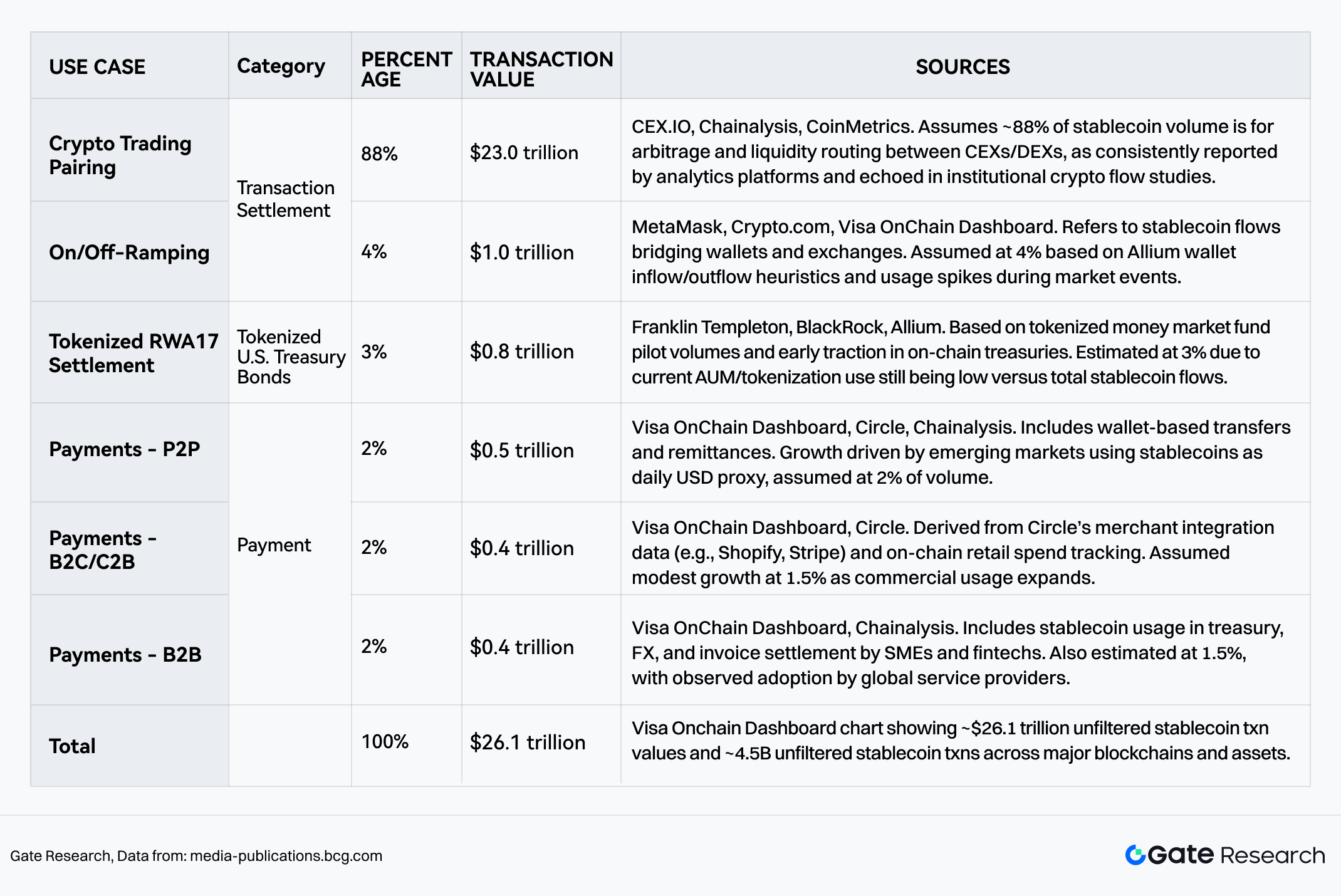

Selon le rapport BCG Stablecoins : Five killer tests to gauge their potential, le volume total des transactions en stablecoins a atteint 26,1 T$ sur 2024-2025. Si le “règlement des transactions crypto” reste dominant (92 %), la croissance marginale la plus rapide provient de l’intégration dans le monde réel sur deux axes :

- Paiements : la part atteint 5-6 % (env. 1,3 T$), marquant le passage du stablecoin d’un outil spéculatif à un réseau de paiement mondial.

RWA/Treasuries (actifs tokenisés) : la part est de 3 %, reflétant la demande structurelle du capital on-chain pour le taux sans risque des Treasuries US.

La constitution de ces trois piliers (trading, paiements, RWA) signifie que les stablecoins bouclent la boucle entre le règlement institutionnel B2B et la consommation réelle C-side.

Graphique 6 : Répartition de la valeur et du nombre de transactions stablecoin 2024-2025

Source : BCG

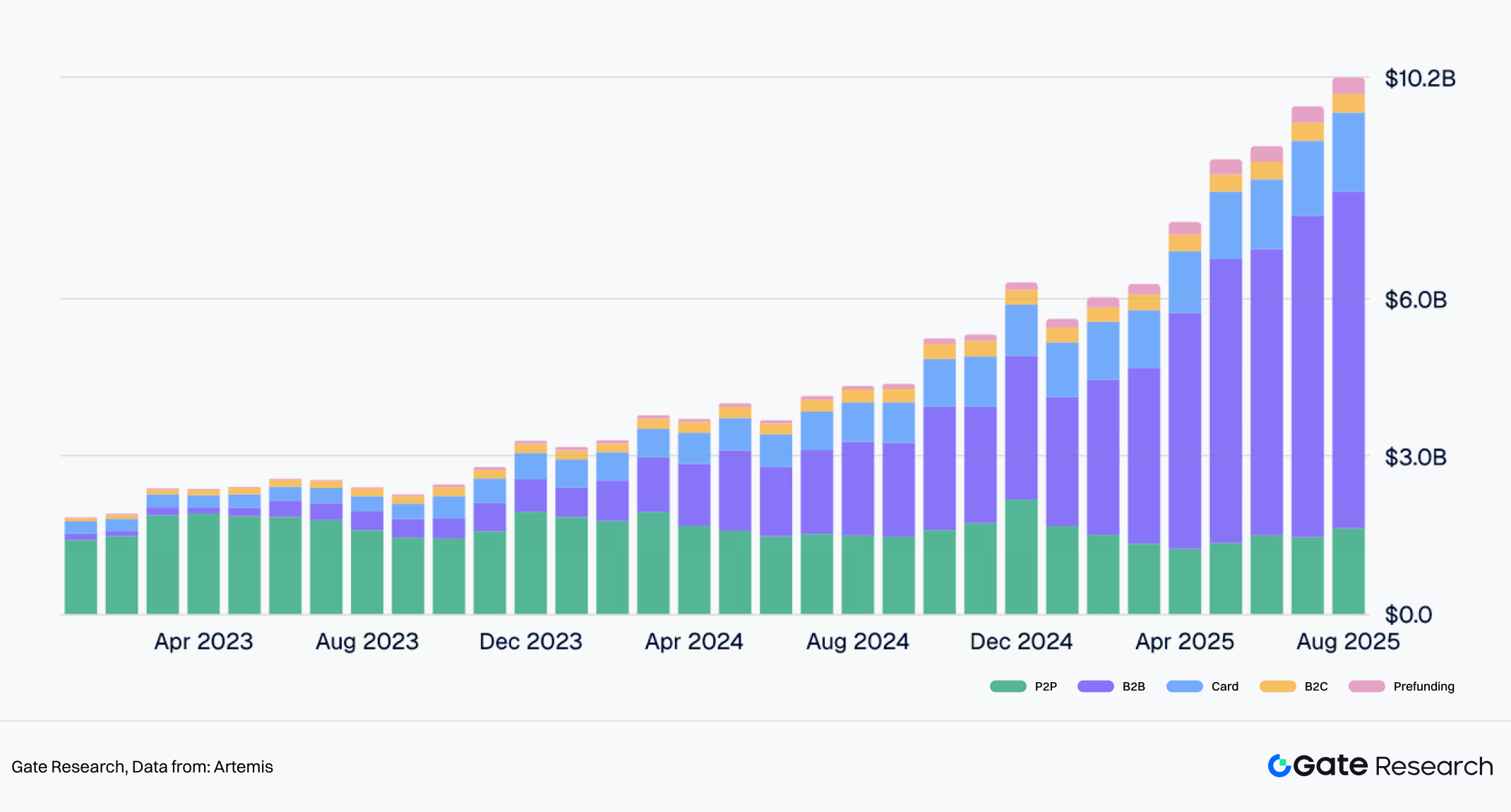

3.3 Micro-insights sur le secteur du paiement : domination institutionnelle et stratification on-chain

Les paiements en stablecoins redéfinissent le système de clearing mondial. Ernst & Young (EY) estime qu’à l’horizon 2030, les stablecoins porteront 5 à 10 % du trafic de paiement mondial. Les données Artemis révèlent la structure de croissance actuelle : le volume cumulé de règlement de paiement a atteint 136 Mds$ sur 2023-2025, avec 80 % pour les activités B2B et cartes institutionnelles, moteur principal de cette croissance. Avec le rachat de Bridge par Stripe, les paiements institutionnels sont passés du stade “expérimental on-chain” à la normalisation commerciale.

Graphique 7 : Évolution des types de paiements stablecoin de 2023 à 2025

Source : Artemis

D’après Artemis, les paiements stablecoin présentent un net caractère “double voie” :

- Règlements B2B de gros montants (Tron & Ethereum) :

- Tendance de croissance : le volume mensuel est passé de moins de 100 M$ début 2023 à plus de 6 Mds$ mi-2025.

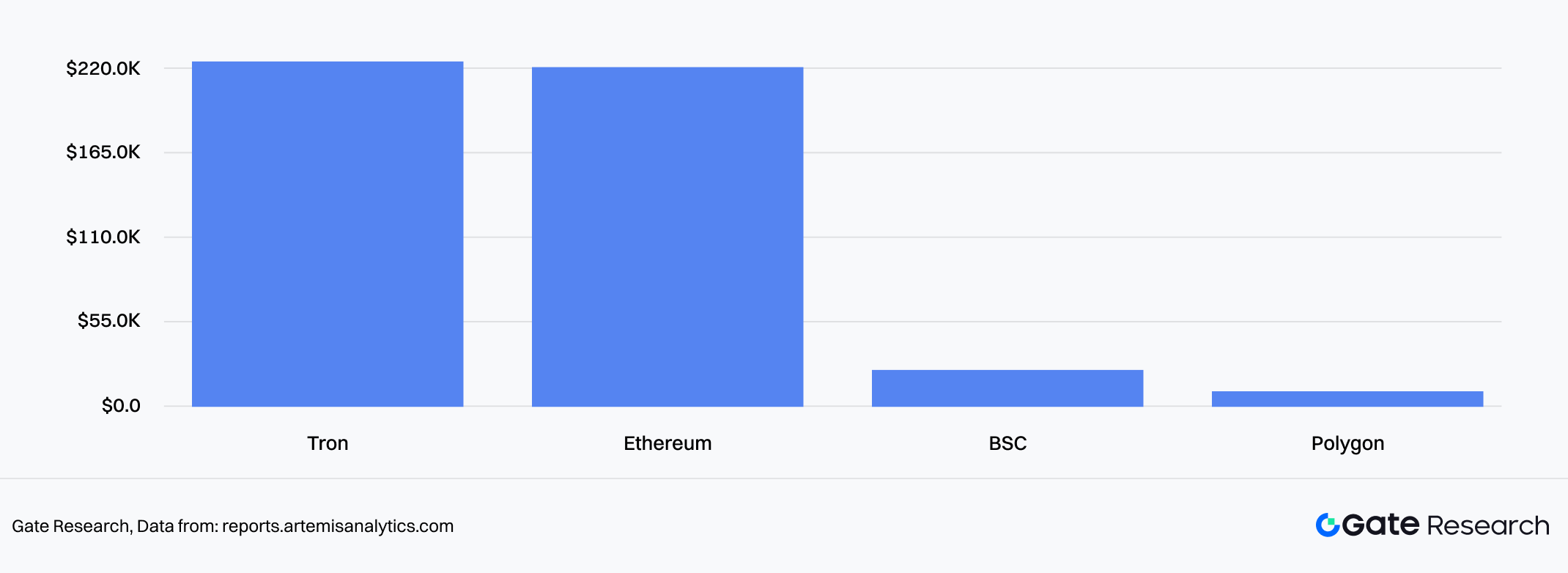

- Préférence de chaîne : les transferts institutionnels privilégient nettement Ethereum et Tron, réseaux profonds et sécurisés, avec un montant moyen de transaction supérieur à 219 000 $. Ceci traduit que pour les règlements commerciaux, la sécurité prime sur les frais de gas réduits.

Graphique 8 : Montant moyen des transactions B2B par blockchain

Source : Artemis

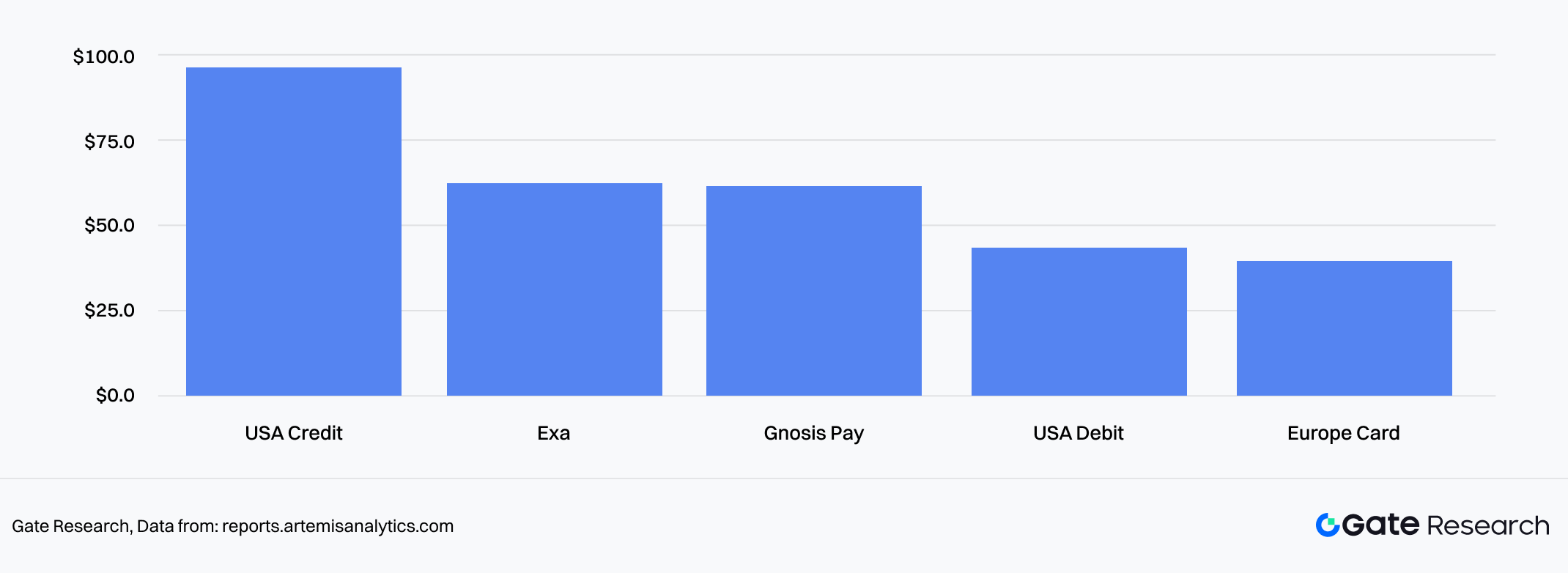

- Paiements consommateurs C-side (carte & haute fréquence) :

- Tendance de croissance : le volume mensuel des Crypto Cards adossées à des stablecoins a franchi 1,5 Md$.

- Préférence de chaîne : pénétration principalement sur Ethereum L2 et les chaînes performantes (BSC/Polygon), orientée petits montants et haute fréquence dans le réseau carte US, transaction moyenne 40-90 $, couvrant les usages quotidiens.

Graphique 9 : Montant moyen par type de carte

Source : Artemis

3.4 Paysage concurrentiel : jeu de la conformité et du rendement

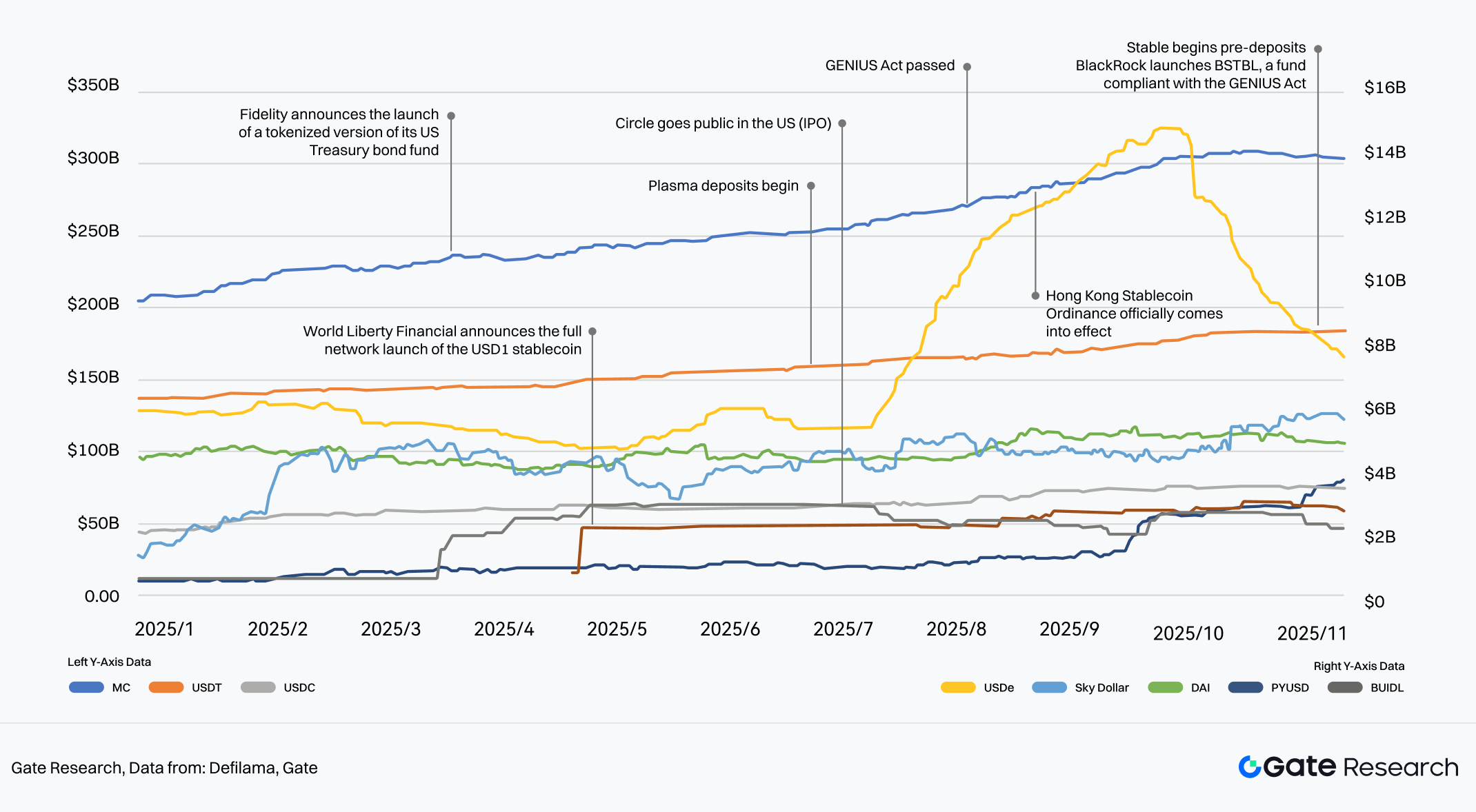

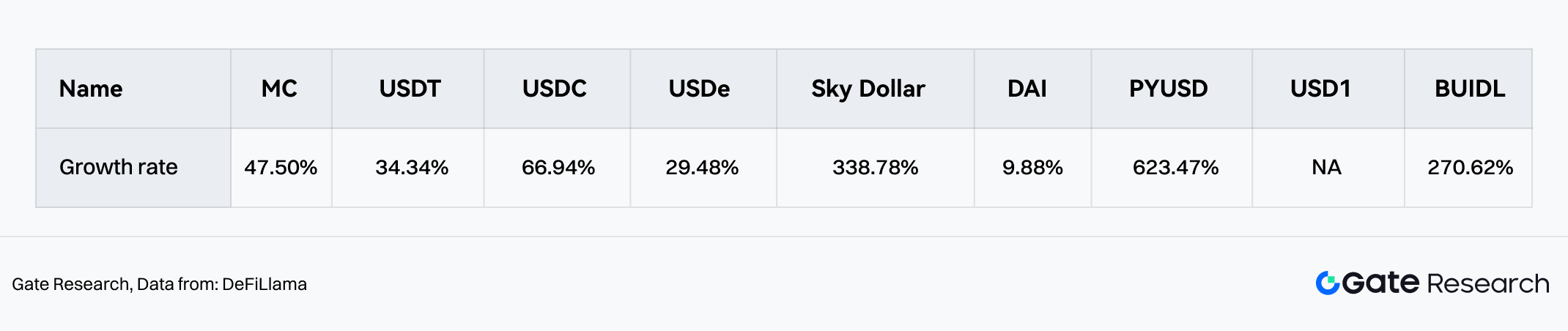

En 2025, la compétition sur le marché des stablecoins est passée d’une “bataille de la liquidité” à un jeu multidimensionnel de conformité et de capacité à générer du rendement. Le volume total est passé de 200 Mds$ en début d’année à plus de 300 Mds$, dans un contexte de forte diversification :

- Fossé des géants : USDT maintient sa croissance avec 47,5 % de part de marché, mais sa domination est contestée.

- Nouvelles forces conformes : Grâce au projet d’IPO de Circle et à un environnement réglementaire favorable, USDC poursuit sa progression à 34 % de part ; PYUSD de PayPal s’impose rapidement dans les canaux financiers traditionnels (+270 % de croissance).

- Innovation rendement : USDe (stratégie d’arbitrage neutre) et BUIDL (fonds BlackRock Treasury) affichent des croissances explosives de 66,9 % et 623 %. Cela traduit une forte appétence du marché pour les “actifs on-chain à rendement” avant même le début du cycle de baisse des taux.

- Perspectives : Avec le GENIUS Act américain et l’arrivée de gestionnaires d’actifs comme Fidelity, les stablecoins dépasseront le simple canal fiat pour devenir une couche monétaire mondiale “multi-chaînes” et “à rendement endogène”.

Graphique 10 : Croissance des stablecoins majeurs en 2025

Source : DeFiLlama, Gate

Graphique 11 : Taux de croissance des stablecoins en 2025

Source : DeFiLlama