Récapitulatif hebdomadaire de Gate Ventures sur la crypto (9 février 2026)

2026-02-09 20:15:46

Rapport hebdomadaire

Classement des articles : 4

37 avis

Il est peu probable que l’initiative de réduction du bilan portée par Kevin Warsh soit appliquée dans un avenir proche, même si des options restent envisageables à moyen et long terme.

TL;DR

L’initiative de réduction du bilan portée par Kevin Warsh ne devrait pas être appliquée à court terme, mais des perspectives existent à moyen et long terme.

Les principales actualités macro de la semaine incluent les données sur le marché du travail américain, les ventes au détail, les importations et exportations, les ventes immobilières et l’indice des prix à la consommation (CPI).

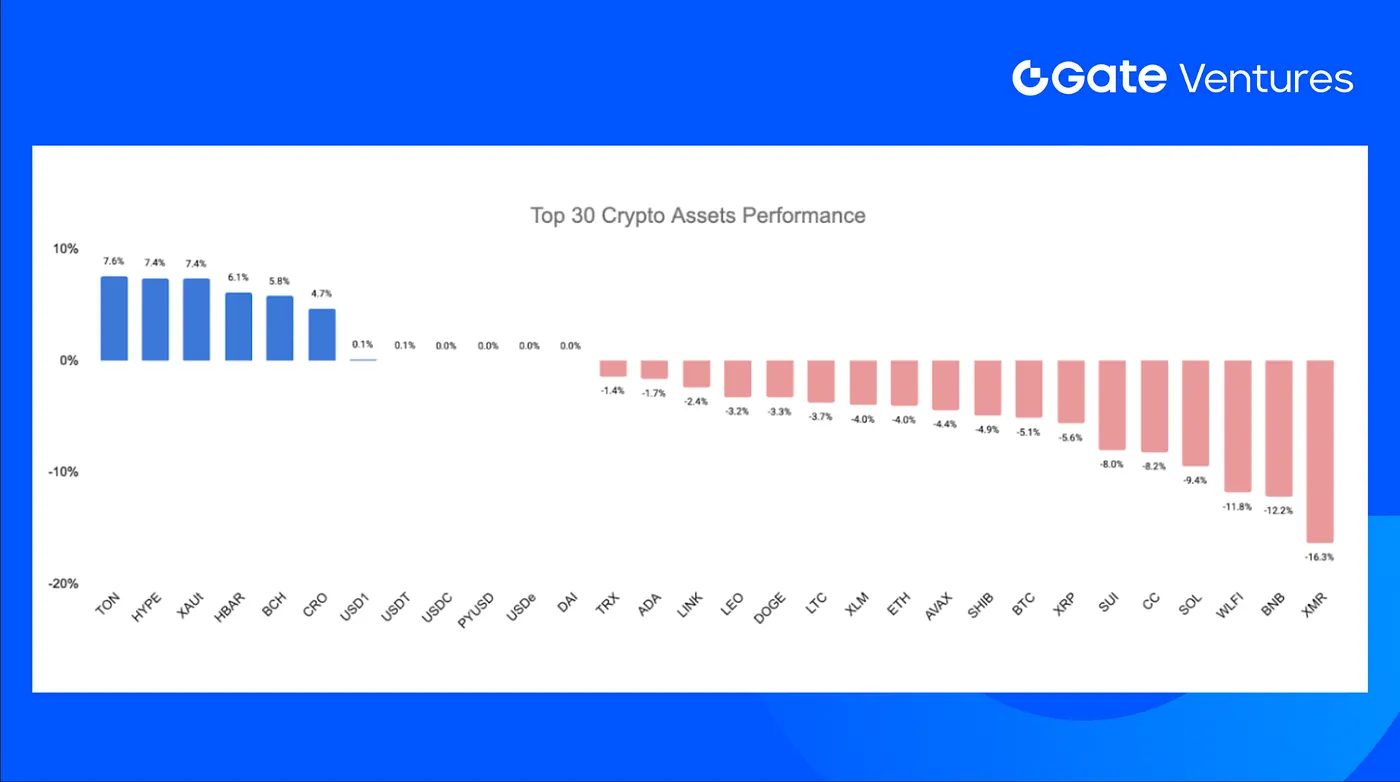

La semaine dernière, BTC a reculé de 8,6 % et ETH de 7,9 %, avec des sorties record des ETF de 689MforBTCand149 M pour ETH. Le sentiment du marché reste en situation de peur extrême (14).

HYPE a progressé de 7,4 %, stimulé par le lancement de HIP-4, une activité de trading accrue et une intégration institutionnelle élargie.

Polymarket et Circle ont annoncé un partenariat pour passer au règlement en USDC natif.

Tether a investi 100 M$ en fonds propres dans Anchorage Digital, renforçant l’infrastructure crypto réglementée.

TRM Labs a atteint une valorisation de 1Bvaluationfollowinga70 M lors d’une série C, pour l’expansion de son infrastructure d’intelligence crypto.

Vue macro

L’initiative de réduction du bilan menée par Kevin Warsh n’a pas de perspectives d’application à court terme, mais des pistes restent ouvertes pour l’avenir.

La combinaison « baisse des taux + réduction du bilan » est le point le plus difficile à comprendre dans les propositions de Kevin Warsh. Warsh indique que la réduction du bilan peut faire baisser l’inflation, ouvrant la voie à des baisses de taux. Toutefois, la réduction du bilan agit dans une direction contraire à celle des baisses de taux, et elle est en conflit avec les objectifs de l’administration Trump qui visent l’accélération de la croissance économique et la baisse du coût de la dette. La réduction du bilan diminue la liquidité du système financier. Quand les réserves sont insuffisantes, les banques réduisent leur activité de teneur de marché, ce qui provoque une pénurie de liquidité et peut générer des risques financiers. Ainsi, la configuration financière actuelle ne permet pas à Warsh d’initier un processus de réduction du bilan à court terme. Un scénario possible serait que la Fed privilégie les baisses de taux lors du mandat présidentiel en cours et envisage la réduction du bilan lors du prochain mandat présidentiel.

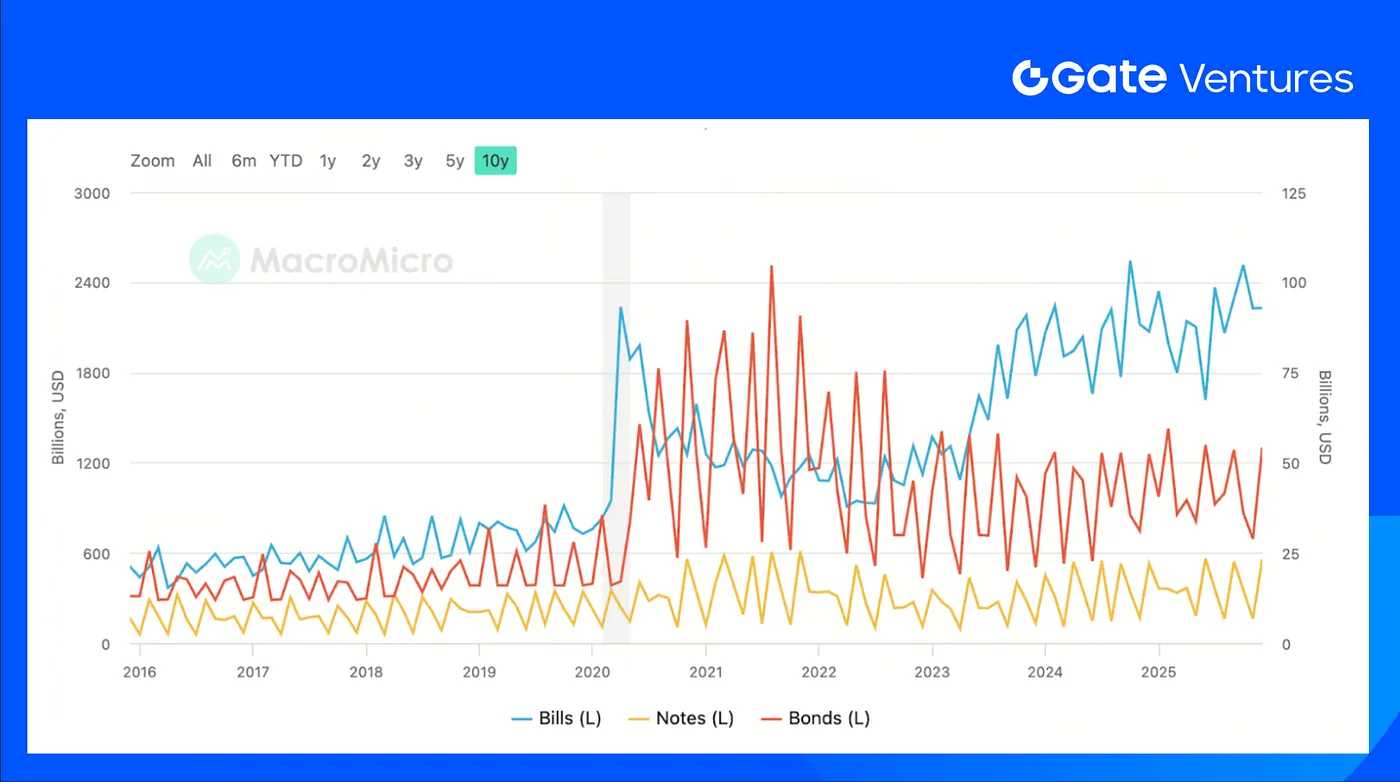

Trump souhaite vivement que la Fed baisse les taux d’intérêt et réduise les coûts de la dette. Si Kevin Warsh refuse d’élargir le bilan, la Fed ne financerait plus les déficits budgétaires, rompant la coordination expansionniste budgétaire et monétaire. Un compromis possible serait que la Fed procède à des baisses de taux plus importantes, tandis que le Trésor américain modifie sa structure d’émission de dette en augmentant la part des obligations à court terme. Les baisses de taux feraient baisser les taux d’intérêt à court terme, et le Trésor pourrait abaisser ses coûts de financement, évitant ainsi l’impact négatif d’une expansion insuffisante du bilan sur les taux à long terme. Le Trésor américain a déjà commencé à augmenter la part des émissions à court terme et il existe encore une marge pour poursuivre cette tendance.

Les données attendues cette semaine incluent les chiffres sur l’emploi et le marché du travail américain, les ventes au détail, les importations et exportations, les ventes immobilières et les données CPI. La fermeture du gouvernement fédéral a reporté la publication du rapport sur l’emploi américain du 6 février au 11 février, et celle du CPI au 13 février. La création d’emplois devrait être passée de 50 000 en décembre à 70 000 en janvier, le taux de chômage restant à 4,4 %, tandis que la croissance des revenus devrait avoir ralenti à 3,6 % contre 3,8 %. (1, 2)

La semaine dernière, l’indice du dollar américain a progressé de façon régulière pour atteindre le niveau des 98 $ vendredi, marquant une revalorisation graduelle du marché après la nomination du nouveau président de la Fed. (3)

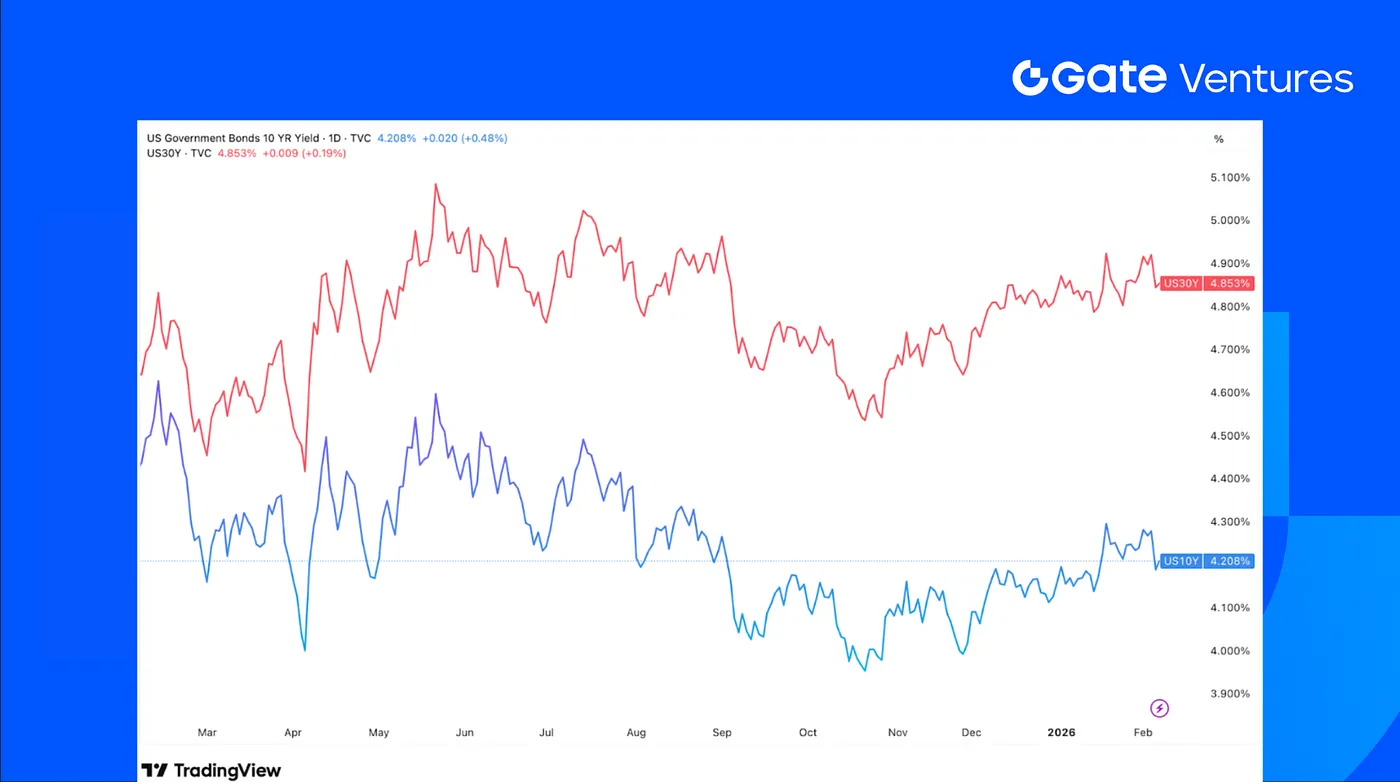

Le rendement des obligations américaines est resté stable la semaine dernière, les investisseurs évaluant la robustesse de l’économie américaine. L’amélioration du sentiment des consommateurs, associée à un rapport ADP sur l’emploi inférieur aux attentes, laisse plus de latitude aux investisseurs. (4)

La volatilité du prix de l’or a été élevée la semaine dernière, évoluant entre 4,400to5 000, et le CME Group a relevé les exigences de marge sur les contrats or et argent pour la troisième fois depuis le 13 janvier. (5)

Marchés crypto : aperçu

1. Principaux actifs

BTC a reculé de 8,6 % et ETH de 7,9 % la semaine dernière, avec des sorties record des ETF, respectivement 689.2M(BTC)and149,1 M (ETH). Le ratio ETH/BTC est resté stable (+0,75 %), ce qui montre qu’il n’y a pas eu de rotation significative vers ETH. Le sentiment de marché reste faible, l’indice Fear & Greed est toujours en zone « Peur extrême » (14). (6) (7)

Côté baleines, la pression vendeuse a été forte. Trend Research a liquidé l’intégralité de sa position ETH en huit jours, vendant environ 658 168 ETH (~1.35B)atanaveragepriceofabout2 058, bien en dessous du coût estimé à 3,104cost.Meanwhile,Bitminestillholdsroughly4.2METHboughtataround3 600–3 900 en moyenne. Avec ETH proche de 2,100,thispositionissittingonanestimated2 100, cette position affiche une perte latente estimée à 7,5 milliards. (8) (9)

2. Capitalisation totale du marché

La capitalisation totale du marché crypto a diminué de 7,6 %. Hors BTC et ETH, le marché élargi a reculé de 5,65 %, indiquant une baisse plus modérée sur les actifs hors majeurs. Les altcoins hors top 10 par dominance ont reculé de 4,7 %, montrant une correction moins prononcée sur les tokens à faible capitalisation que sur le marché global.

3. Performance des 30 principaux actifs crypto

Parmi les 30 premières cryptomonnaies par capitalisation, les prix ont reculé de 2,8 % en moyenne, TON, HYPE et XAUt ayant mené la hausse.

HYPE a progressé de 7,4 %, porté par plusieurs catalyseurs écosystémiques. Le lancement de HIP-4 a introduit le trading d’issues et les options bornées, ce qui a dynamisé l’activité de trading, l’intérêt ouvert sur les futures et la participation des particuliers. L’intérêt institutionnel a également augmenté, Ripple Prime ayant intégré Hyperliquid pour l’accès aux dérivés DeFi et le cross-margining, élargissant les sources de liquidité. Parallèlement, la stratégie de trésorerie de Hyperion DeFi visant à utiliser HYPE comme collatéral pour des options on-chain devrait générer un rendement supplémentaire et renforcer la demande au sein de l’écosystème. (10) (11)

4. Lancement de token

$TRIA (Tria) est le token utilitaire natif de l’écosystème Tria, une « crypto néobanque » self-custodial et une infrastructure de paiement cross-chain conçue pour unifier dépenses, trading et revenus sur plusieurs blockchains dans un seul compte.

TRIAbegantradingat0,014 et se négocie actuellement autour de 0.016,implyinganFDVof163 M. Le token est coté sur Coinbase, Bybit et Bitget.

Faits marquants crypto

1. Polymarket et Circle s’associent pour passer au règlement en USDC natif

Polymarket a conclu un partenariat avec Circle pour migrer sa garantie de trading du USDC.e (USDC bridgé) sur Polygon vers le USDC natif émis par Circle, réduisant la dépendance à l’infrastructure de pont cross-chain à mesure que la plateforme de marché prédictif se développe. Le USDC natif est émis et remboursé directement par les entités réglementées de Circle sur une base un pour un avec le dollar américain, offrant une meilleure efficacité du capital, une fiabilité du règlement et une réduction des risques liés aux ponts. La transition vise à instaurer une norme de règlement en dollar cohérente au fur et à mesure de la croissance de la participation sur la plateforme. (12)

2. La CFTC élargit les critères d’émetteurs de stablecoins de paiement en incluant les banques nationales de fiducie

La Commodity Futures Trading Commission (CFTC) américaine a réédité et amendé sa précédente directive afin d’élargir la définition des émetteurs éligibles de stablecoins de paiement, reconnaissant officiellement les banques nationales de fiducie comme entités qualifiées. La lettre du staff actualisée (26–05) précise que les institutions offrant des fonctions de garde et de gestion d’actifs dans les 50 États peuvent émettre des stablecoins indexés sur le fiat dans le cadre réglementaire instauré par le GENIUS Act, adopté en juillet 2025. Cette évolution reflète une politique américaine visant à intégrer davantage les institutions financières réglementées dans les dispositifs d’émission de stablecoins. (13)

3. Pump.fun approfondit son infrastructure de trading avec l’acquisition de Vyper

Pump.fun a acquis le terminal de trading crypto Vyper, intégrant ses capacités d’analyse et d’exécution dans l’écosystème global de Pump.fun alors que Vyper cesse son produit autonome et migre ses utilisateurs vers le terminal de Pump.fun. Cette opération s’inscrit dans la stratégie de Pump.fun visant à consolider toute la chaîne de trading, de l’émission de token à la liquidité, l’exécution et les outils de données. Cette démarche fait suite à une expansion précédente de l’infrastructure, incluant l’acquisition de Padre en octobre et le lancement de Pump Fund, un fonds d’investissement ciblant les projets early-stage au-delà des memecoins. (14)

Principaux deals ventures

**1. Jupiter sécurise un investissement stratégique de 35MstrategicinvestmentasitbringsPolymarkettoSolana∗∗Solana−basedDEXJupiterannouncedplanstointegratePolymarketnativelyont

* Les informations ne sont pas destinées à être et ne constituent pas des conseils financiers ou toute autre recommandation de toute sorte offerte ou approuvée par Gate.

La Cour suprême des États-Unis a jugé illégales les droits de douane de l’ère Trump, une décision qui pourrait conduire à des remboursements et favoriser une hausse de la croissance économique nominale sur le court terme.

L’escalade des tensions géopolitiques liées à l’Iran expose le commerce mondial à des risques substantiels, susceptibles de provoquer des interruptions des chaînes d’approvisionnement, une augmentation des prix des matières premières et des changements dans l’allocation du capital à l’échelle internationale.

En février, le nombre d'emplois non agricoles aux États-Unis a connu une forte baisse, due en partie à des distorsions statistiques et à des facteurs externes temporaires.

Trump a tenté de renvoyer la gouverneure de la Réserve fédérale Lisa Cook, remettant ainsi en question l'indépendance de la Réserve fédérale et influençant son processus de prise de décision.

Restez en avance sur le marché avec notre Rapport Crypto Hebdomadaire, couvrant les tendances macro, un aperçu complet des marchés crypto et les points forts clés de la crypto.

Restez en avance sur le marché avec notre rapport hebdomadaire sur les Crypto, couvrant les tendances macro, un aperçu complet des marchés crypto et les points clés des crypto.

Le FOMC a maintenu le taux directeur dans la fourchette de 3,50 % à 3,75 %, avec une voix dissidente en faveur d’une baisse, indiquant ainsi les premiers signes de divergence interne. Jerome Powell a mis en avant l’incertitude géopolitique accrue au Moyen-Orient, précisant que la Fed demeure attentive aux données et ouverte à d’éventuels ajustements de sa politique monétaire.

En février, le nombre d'emplois non agricoles aux États-Unis a connu une forte baisse, due en partie à des distorsions statistiques et à des facteurs externes temporaires.

L’escalade des tensions géopolitiques liées à l’Iran expose le commerce mondial à des risques substantiels, susceptibles de provoquer des interruptions des chaînes d’approvisionnement, une augmentation des prix des matières premières et des changements dans l’allocation du capital à l’échelle internationale.

La Cour suprême des États-Unis a jugé illégales les droits de douane de l’ère Trump, une décision qui pourrait conduire à des remboursements et favoriser une hausse de la croissance économique nominale sur le court terme.

Découvrez AIX9 (AthenaX9), un agent CFO de nouvelle génération, piloté par l’IA, qui transforme l’analyse DeFi et l’intelligence financière institutionnelle. Explorez les analyses blockchain en temps réel, la performance des marchés et les modalités de trading sur Gate.

Découvrez KLINK et la manière dont Klink Finance transforme la publicité Web3. Analysez la tokenomics, la performance du marché, les récompenses de staking, ainsi que les étapes pour acheter KLINK sur Gate dès aujourd'hui.