Resumen

-

Las Bandas de Bollinger son un indicador clásico de análisis técnico que integra información de tendencia y volatilidad, permitiendo identificar cambios en la estructura del mercado según la posición del precio respecto al canal.

-

En el mercado de criptoactivos, donde la volatilidad es elevada y las distribuciones de cola gruesa son frecuentes, los parámetros tradicionales de las Bandas de Bollinger y los métodos convencionales de uso pueden no ser siempre efectivos; por ello, deben evaluarse en función de las características del mercado.

-

Este informe revisa de forma sistemática la estructura central, los patrones comunes y las implicaciones de trading de las Bandas de Bollinger, con especial atención a sus manifestaciones típicas en mercados cripto, como squeezes, breakouts, expansiones y recorridos por la banda.

-

Sobre esta base, se desarrolla una estrategia de reversión a la media basada en condiciones de squeeze de Bandas de Bollinger y se realiza un backtest histórico con datos de BTC/USDT en intervalos de 5 min.

-

Los resultados del backtest muestran que una estrategia simple de reversión a la media sin optimización es vulnerable a la alta frecuencia de trading, erosión de tarifas y breakouts falsos; tras aplicar filtros de volatilidad, mecanismos de enfriamiento y selección de ancho de banda, la estabilidad mejora notablemente.

-

El análisis confirma que las Bandas de Bollinger conservan un sólido valor analítico en los mercados cripto, aunque la eficacia de la estrategia depende en gran medida de la selección de parámetros, la identificación de regímenes de mercado y pruebas de muestra a largo plazo.

Introducción

Las Bandas de Bollinger, creadas por John Bollinger, son un indicador de análisis técnico que combina datos de tendencia y volatilidad. El indicador construye un canal dinámico de precios usando una media móvil y la desviación estándar, y sirve para medir la posición relativa del precio, la volatilidad del mercado y posibles cambios de tendencia.

En los mercados financieros tradicionales, las Bandas de Bollinger se emplean para identificar:

-

Cambios en la volatilidad del mercado

-

Formación o fortalecimiento de tendencias

-

Precios extremos y posibles reversos

Sin embargo, el mercado de criptoactivos presenta mayor volatilidad y distribuciones de cola gruesa, por lo que la validez de parámetros como SMA(20) requiere investigación adicional. Este informe analiza sistemáticamente el indicador Bandas de Bollinger y, sobre esa base, desarrolla una estrategia de reversión a la media para evaluar su desempeño real en mercados cripto mediante backtesting histórico.

Estructura del indicador Bandas de Bollinger

La fórmula clásica para calcular las Bandas de Bollinger es: • Banda media = media móvil simple (SMA) de n periodos • Banda superior = SMA + k × desviación estándar • Banda inferior = SMA − k × desviación estándar

La banda media representa el precio de cierre promedio de los últimos n periodos, y la desviación estándar σ mide el grado de volatilidad. Al sumar y restar la desviación estándar a ambos lados de la media móvil, se define el rango de fluctuación del precio.

En condiciones de distribución normal ideal:

• ±1σ: cubre cerca del 68 % de los datos

• ±2σ: cubre cerca del 95 % de los datos

• ±3σ: cubre cerca del 99,7 % de los datos

Por tanto, si el precio toca o supera el límite de la Banda de Bollinger, suele indicar una posición extrema y el mercado puede entrar en reversión a la media o continuación de tendencia. Es importante señalar que la distribución real del precio de activos financieros suele mostrar colas gruesas; en la estadística real, entre el 85 % y el 90 % de los precios se encuentran dentro del rango de Bandas de Bollinger, no el 95 % teórico.

Funciones de las Bandas de Bollinger

Las Bandas de Bollinger integran información de tendencia y volatilidad, lo que las convierte en un indicador completo dentro del análisis técnico:

-

Información de tendencia: la banda media, normalmente una media móvil, refleja la dirección y fuerza del movimiento del precio a medio plazo

-

Información de volatilidad: las bandas superior e inferior, calculadas a partir de la desviación estándar, muestran el grado de expansión y contracción de la volatilidad

Gracias a esta estructura, las Bandas de Bollinger permiten analizar tanto la dirección del precio como el nivel de actividad del mercado. Frente a indicadores como ATR, que solo mide volatilidad, ADX, que solo mide fuerza de tendencia, o una media móvil simple que solo orienta la dirección, las Bandas de Bollinger ofrecen una visión más integral del mercado.

En trading y análisis cuantitativo, las Bandas de Bollinger se utilizan para identificar tres características clave del mercado:

3.1 Cambios en la volatilidad

Las variaciones en el ancho de las Bandas de Bollinger reflejan la evolución dinámica de la volatilidad:

-

Cuando las bandas se estrechan ("contracción" o "squeeze"), la volatilidad es baja y el precio entra en consolidación

-

Cuando las bandas se expanden, la volatilidad aumenta y el mercado puede entrar en fase de tendencia

Este patrón cíclico de "contracción-expansión" convierte a las Bandas de Bollinger en una herramienta clave para detectar posibles breakouts.

3.2 Identificación de dirección de tendencia

En mercados tendenciales, el precio suele "recorrer la banda":

-

En tendencia alcista, el precio se acerca o recorre la banda superior con frecuencia, y la banda media actúa como soporte dinámico

-

En tendencia bajista, el precio permanece cerca de la banda inferior y la banda media se vuelve resistencia

Las Bandas de Bollinger permiten determinar la dirección de la tendencia y evaluar si esta continúa o se debilita.

3.3 Señales de reversión de precio

Las Bandas de Bollinger también sirven para identificar movimientos de reversión tras desviaciones del precio respecto a la media:

• Si el precio supera la banda superior, puede indicar "sobrecompra" y presión de retroceso

• Si el precio cae por debajo de la banda inferior, puede indicar "sobreventa" y posibilidad de rebote

En mercados con fuerte tendencia, "tocar la banda" no implica necesariamente reversión, sino que puede indicar continuación de tendencia. Por eso, suele requerirse confirmación adicional mediante volumen, indicadores de impulso o estructura de precios.

Patrones y señales comunes de Bandas de Bollinger

4.1 Squeeze

Cuando el ancho de las Bandas de Bollinger se mantiene bajo durante un periodo prolongado, el mercado entra en estado de squeeze. Característico de esta fase es la caída marcada de la volatilidad y la falta de dirección clara. Si el volumen de trading también es bajo, el precio suele moverse en rango.

Algunos participantes consideran que un squeeze anticipa un movimiento importante, ya que los entornos de baja volatilidad suelen dar paso a nuevos ciclos. Sin embargo, esta relación no es constante; durante el squeeze, la oscilación del precio dentro del rango es frecuente. En estos entornos, las estrategias de trading en rango o scalping de ciclo corto son especialmente efectivas.

4.2 Breakout

Si el precio rompe la banda superior o inferior, se considera un breakout. El indicador %b permite determinar si el precio ha salido del rango: %b > 1 implica ruptura de la banda superior; %b < 0, ruptura de la banda inferior.

Alrededor de los breakouts existen dos enfoques de trading: uno basado en reversión a la media, que asume retorno tras desviación extrema; otro basado en seguimiento de tendencia, que asume que el breakout marca el inicio de una nueva tendencia.

4.3 Expansión

La expansión se manifiesta como aumento gradual en el ancho de las Bandas de Bollinger, con las bandas abriéndose hacia afuera. Este patrón refleja aumento de volatilidad y entrada del mercado en una fase activa.

La expansión suele ocurrir tras un breakout o durante la formación de una tendencia. Al aumentar la amplitud de las fluctuaciones y la participación, los movimientos tendenciales se hacen más probables. La expansión no es una señal clara de compra o venta, pero indica que el mercado ha pasado a fase tendencial o que la tendencia se fortalece.

4.4 Recorrido por la banda

En condiciones de fuerte tendencia, el precio puede moverse de forma sostenida por la banda superior o inferior, fenómeno conocido como recorrido por la banda. En tendencia alcista, el precio se acerca o toca la banda superior repetidamente; en tendencia bajista, el precio desciende por la banda inferior.

Esta estructura indica fuerte impulso de tendencia. En entornos de recorrido por la banda, abrir operaciones contrarias solo porque el precio toca el límite conlleva alto riesgo, ya que el precio puede seguir recorriendo la banda durante mucho tiempo.

4.5 M Top y W Bottom

M Top y W Bottom permiten identificar posibles estructuras de reversión con Bandas de Bollinger. Un M Top es similar a un doble techo: el primer máximo toca o supera la banda superior, el segundo máximo no lo hace, señalando debilitamiento del impulso alcista. Si el precio rompe la banda media, se confirma tendencia bajista.

Un W Bottom es similar a un doble suelo: el primer mínimo cae por debajo de la banda inferior, el segundo mínimo no lo hace, indicando debilitamiento de la presión vendedora. Si el precio rompe la banda media o una resistencia clave, puede formarse una reversión alcista.

4.6 Head Fake

Head Fake es una estructura de breakout falso tras un squeeze. El precio primero rompe la banda en una dirección, luego regresa al rango y se mueve en la dirección opuesta.

Este movimiento suele formar bull traps o bear traps. Por ello, algunos traders no entran tras el primer breakout, sino que esperan confirmación o retest antes de evaluar la tendencia. Si se usan las Bandas de Bollinger para trading de tendencia o reversión, identificar breakouts falsos es esencial.

El análisis de la estructura de las Bandas de Bollinger muestra que, cuando el ancho de la banda se estrecha, el mercado está en fase de baja volatilidad. En este entorno, el precio suele oscilar dentro del rango, sin formar una tendencia unidireccional inmediata. Por ello, una estrategia natural es construir una reversión a la media basada en la fase de squeeze.

La hipótesis central es que, cuando la volatilidad es baja y el precio toca el límite de la banda, es más probable que retorne a la media que continúe en la dirección del breakout. La lógica de trading es: en banda estrecha, vender (corto) al tocar la banda superior, comprar (largo) al tocar la banda inferior, y usar la banda media como objetivo de take-profit. Si el precio rompe el rango, la hipótesis de reversión a la media se invalida y la posición se cierra con stop-loss.

Se analiza estadísticamente la distribución de banda estrecha con estos parámetros:

Los resultados muestran que el estado de banda estrecha aparece en cerca del 20 % de los datos de muestra. En teoría, la estrategia tiene oportunidades suficientes y concentra la actividad en entornos de rango y baja volatilidad, reduciendo el impacto de condiciones tendenciales sobre la reversión a la media.

Cabe destacar que un squeeze no garantiza que el precio oscile de forma estable; en ocasiones, tras el squeeze, las tendencias pueden surgir con mayor probabilidad. Por eso, el diseño de la estrategia requiere filtros adicionales para identificar regímenes de mercado y evitar trading frecuente en entornos poco adecuados para reversión a la media.

Resultados del backtest y optimización de la estrategia

Para validar la idea, se realizó un backtest histórico en BTC/USDT. El backtest empleó datos de velas de 5 min entre el 9 de marzo de 2025 y el 19 de marzo de 2026, con datos de Binance. El capital inicial fue de 100 000 USD y las tarifas se calcularon a la tasa Futures maker de 0,018 %.

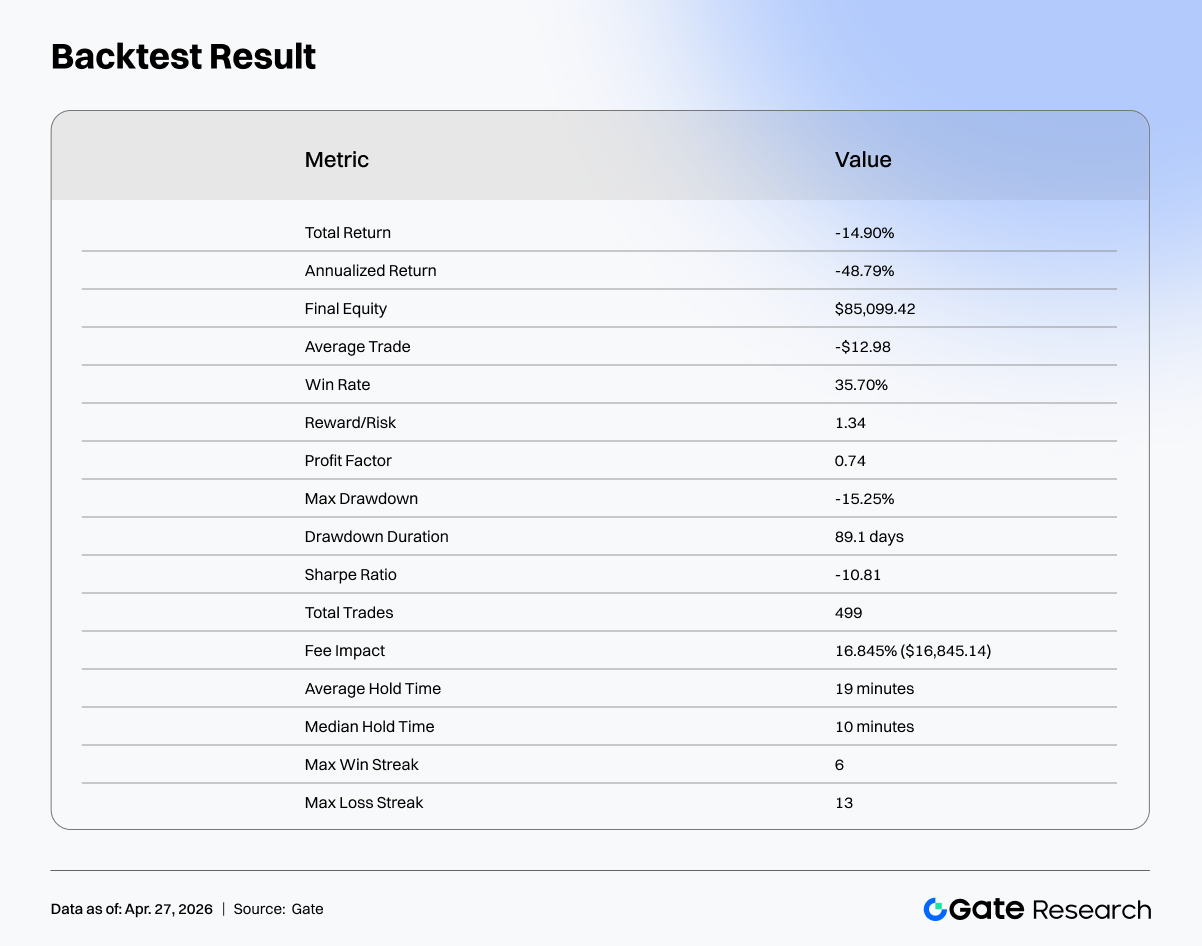

Los resultados iniciales fueron negativos, con pérdidas continuas. El análisis de las operaciones revela tres problemas principales:

-

La frecuencia de trading era excesiva. Al operar solo cuando el precio tocaba el límite de la banda, el sistema generaba muchas señales en poco tiempo, con tenencias promedio de 19 min. En alta frecuencia, las fluctuaciones aleatorias interfieren y activan muchas operaciones por ruido.

-

Los costes de trading erosionaban la rentabilidad. Por el exceso de operaciones, las tarifas acumuladas representaron cerca del 16,8 % del capital. Incluso si la estrategia no era muy perdedora, podía ser consumida por los costes.

-

Durante el squeeze, el mercado no oscilaba de forma estable, sino que generaba breakouts falsos e inicio de tendencias, provocando stop-loss consecutivos en operaciones de reversión a la media.

Para abordar estos problemas, la estrategia fue optimizada en varias rondas, centradas en tres aspectos:

-

Reducir la frecuencia de trading mediante filtrado de volatilidad y mecanismos de enfriamiento. Al introducir indicadores como ATR, se filtran entornos de volatilidad muy baja y se reducen operaciones repetidas en poco tiempo, disminuyendo el impacto del ruido.

-

Aumentar el potencial de ganancia por operación. Al ampliar el rango de take-profit e introducir una estructura escalonada, parte de la posición captura ganancias adicionales si el precio se extiende, mejorando el ratio global.

-

Diferenciar mejor los regímenes de mercado. En condiciones de banda ultraestrecha, los breakouts son más probables. Por eso, la estrategia excluye estos rangos y ejecuta operaciones de reversión a la media solo en rangos de ancho medio.

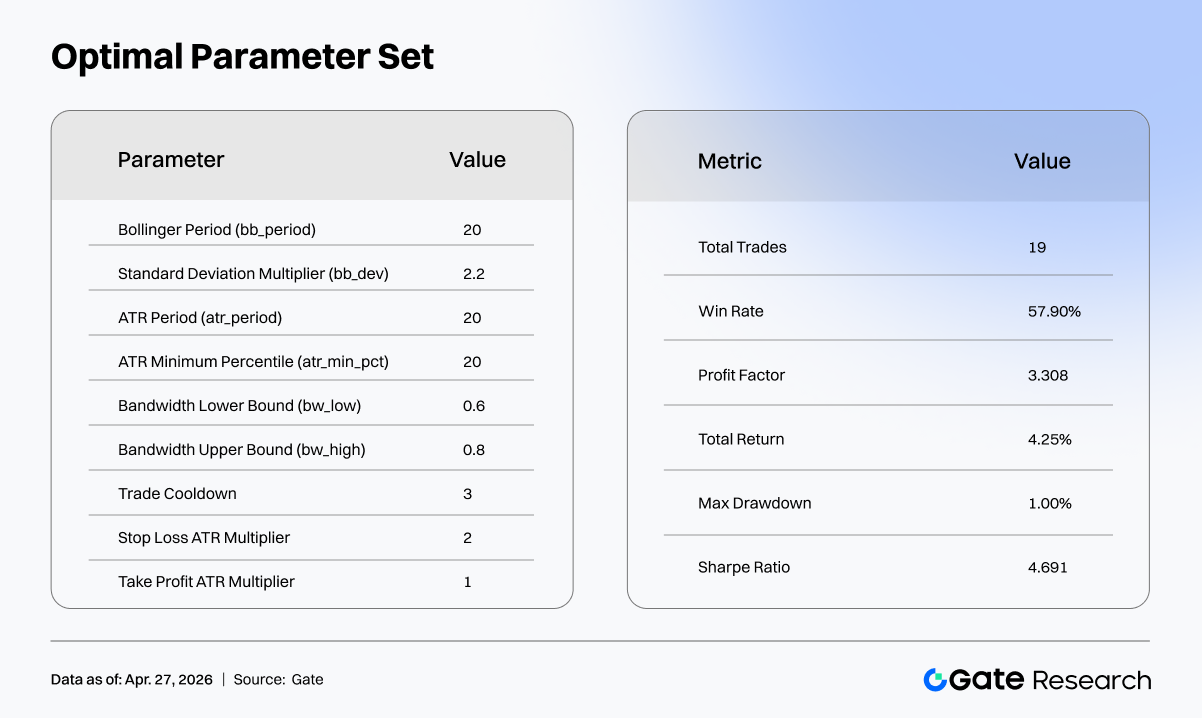

Tras las optimizaciones, el rendimiento mejoró notablemente: el número de operaciones cayó, la ratio de tarifas bajó, y el rendimiento pasó de pérdidas sostenidas a casi equilibrio. La frecuencia de trading se redujo aún más y la estructura de operaciones se volvió más limpia, sin perturbaciones por ruido. La tasa de ganancias subió al 76 %, el drawdown máximo se mantuvo en torno al -0,5 %, y la curva de patrimonio mostró una estructura ascendente estable.

Optimización de parámetros y conclusiones de la investigación

Una vez estabilizada la estructura, se optimizaron sistemáticamente los parámetros clave. Para evitar sesgos por selección subjetiva, se utilizó grid search para pruebas por lotes, con unas 19 683 combinaciones de parámetros.

Durante el filtrado, se eliminaron combinaciones con desempeño deficiente: Profit Factor ≤ 1, drawdown máximo > 20 %, o muy pocas operaciones. Entre las restantes, se aplicó puntuación compuesta con ratio de Sharpe, profit factor, rentabilidad total y drawdown máximo.

La función de puntuación equilibra riesgo y retorno, asignando mayor peso al ratio de Sharpe y profit factor, e imponiendo penalización al drawdown. Así, se identifican configuraciones con estructuras de riesgo-retorno razonables entre muchas combinaciones.

En el periodo de muestra, el ratio de Sharpe de algunas combinaciones alcanzó cerca de 4,6. Los resultados muestran cierta estabilidad, pero debe enfatizarse que el backtest cubre solo tres meses, por lo que existe riesgo de sobreajuste. Un enfoque más robusto es usar datos históricos de mayor duración, como más de cuatro años y cubrir ciclos completos de mercado, para verificar la estabilidad de la estrategia.

Además, esta investigación no optimizó sistemáticamente el parámetro de periodo de las Bandas de Bollinger. Los mercados tradicionales suelen emplear SMA(20) como parámetro por defecto, pero en el entorno cripto este parámetro no es necesariamente óptimo. Diferentes periodos pueden generar resultados completamente distintos, por lo que esta parte merece investigación adicional.

Referencias:

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido especializado, incluyendo análisis técnico, análisis del mercado, investigación sectorial, previsión de tendencias y análisis de políticas macroeconómicas. Aviso legal: invertir en mercados de criptomonedas implica alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar decisiones de inversión. Gate no se responsabiliza por pérdidas o daños derivados de dichas decisiones.