Escrito por: Sayo

Bóveda y canalización de gestión de activos en la cadena

Por más mentiras que se tejan, la verdad siempre ilumina el contorno de la realidad.

El interés de los gigantes de gestión de activos en las Vaults en la cadena crece día a día, y la soñada mainstreamización de DeFi parece estar convirtiéndose en realidad.

Es la mejor época, BlackRock compra tokens $UNI, Apollo promete comprar más de mil millones de dólares en tokens $Morpho, Wall Street en conjunto apuesta por el futuro de DeFi.

Pero también es la peor época, BlackRock, Blackstone y Blue Owl enfrentan una ola de rescates concentrados, y el fundador de Aave advierte que Wall Street está usando RWA como canal de salida de liquidez.

Las crisis siempre ofrecen precios de compra únicos, y ante la posible inflación de activos futuros, las fuerzas emergentes se sienten tentadas, sin importarles la iceberg que se avecina.

Sea como sea, DeFi/RWA/Vault, las finanzas en la cadena deben comer la medicina dulce, y devolver los golpes, solo rompiendo un viejo mundo será posible construir un nuevo Edén.

Incluso se puede concretar esa dulce manzana: la tasa libre de riesgo.

El sueño de la tasa libre de riesgo

Basándonos en monedas estables en la cadena, crear un mercado de tasas libres de riesgo, solo así las grandes gestoras tradicionales podrán negociar con fuerza.

Partimos de una pregunta para definir el anclaje de la discusión: ¿por qué DeFi aún no tiene una tasa libre de riesgo?

O, transformándolo en una narrativa lineal: ¿cómo los “bonos del Tesoro” estadounidenses se convierten en la referencia de tasas en DeFi?

Descripción de la imagen: Cronología de monedas estables

Fuente de la imagen: @zuoyeweb3

Partiendo del DeFi Summer de 2020, una serie de fracasos forjaron resiliencia:

- Desde 2018, DAI, basado en criptoactivos, carecía de escala, y finalmente $USDS se convirtió en un certificado de deuda estadounidense.

- Desde 2021, $UST, basado en el esquema Ponzi, no superó la crisis de 2022, y la historia de reconstrucción y estabilidad quedó abandonada.

- En 2022, los stETH tras The Merge enfrentan crisis de fe en PoS, y Pendle finalmente abandona LST para abrazar USDe.

- En 2023/24, los stablecoins respaldados por CDP de gigantes como Aave y Curve no son aceptados por otros protocolos.

- En 2025, el mercado pensaba que $USDe de Ethena era diferente, revitalizando el brillo en cadena, pero los stablecoins productivos se dividieron en depósitos y actividades de interés, sin desafiar la dominancia de USDT/USDC en sus respectivos ámbitos.

La realidad es clara: no fue USDT quien usurpó las ganancias de los usuarios, sino que DeFi eligió la escala de USDT/USDC.

Con los beneficios de los bonos del Tesoro por 300 mil millones de dólares, se sostiene toda la base de transacciones del mercado; DeFi y las criptomonedas no salen perdiendo.

Pero, ¿a qué costo?

El costo no está en la supuesta maldad de Tether que se lleva las ganancias, ni en las acusaciones de Coinbase y Trump Jr. sobre que los bancos prohíben los intereses.

El sufrimiento de DeFi radica en que los bonos del Tesoro, como tasa libre de riesgo, se transmiten a la cadena a través de monedas estables, pero estos bonos son activos del gobierno estadounidense, y sus acciones no consideran las sensaciones en la cadena.

Esta es la raíz de la quiebra de la economía token, ya que UNI depende de A16Z, que a su vez depende de financiamiento en dólares, y el dólar es la encarnación de los bonos del Tesoro. Entonces, ¿por qué no comprar directamente bonos del Tesoro sin intermediarios y ganar la diferencia?

Los bonos del Tesoro son la referencia de facto en DeFi, pero DeFi solo puede soportar pasivamente esa relación, sin poder interactuar bidireccionalmente, y esa es la raíz de toda felicidad o sufrimiento.

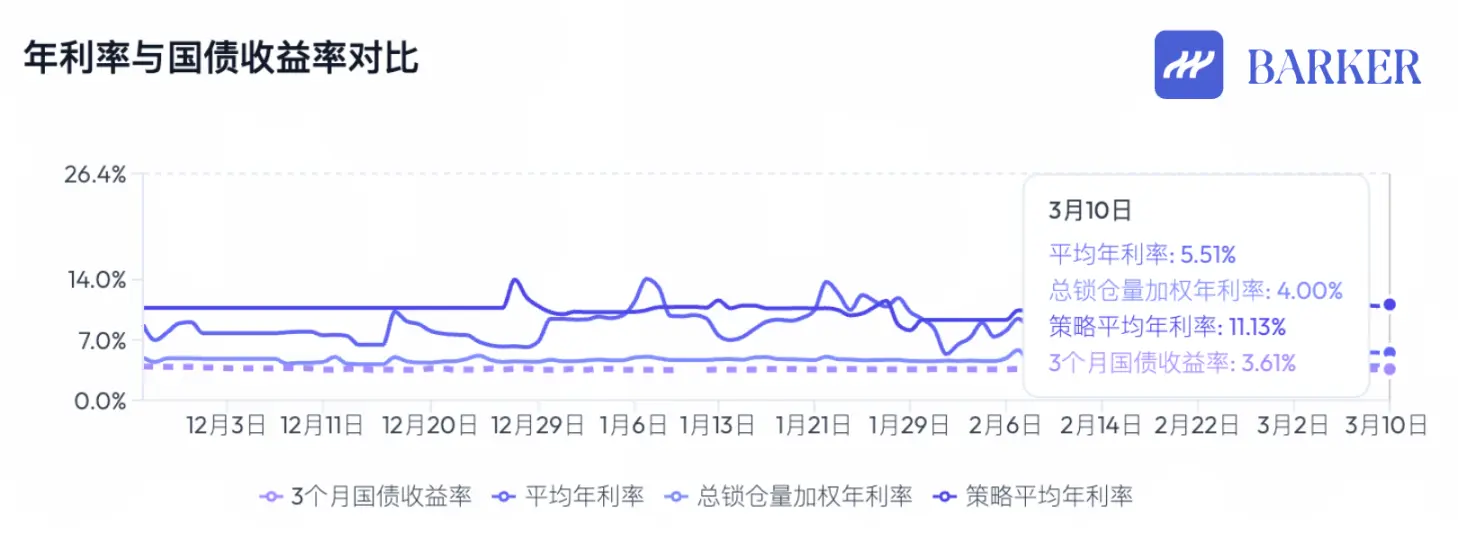

Descripción de la imagen: Comparación entre rendimiento anual de monedas estables en cadena y bonos del Tesoro de EE. UU.

Fuente de la imagen: @BarkerMoneyX

La salvación de DeFi nunca se detuvo, aunque la economía token y la gobernanza DAO colapsaron, la dirección general sigue clara:

- Tasas fijas en préstamos y financiamiento, sistemas de riesgo reconocidos, préstamos sin colateral —> la próxima etapa del mercado, que puede incluir productos de participación masiva;

- El ciclo de expansión de blockchains públicas, exchanges y protocolos DeFi termina, y nuevas formas de aplicación se consolidan en Vaults, aunque no está claro si Vault será la forma de productos masivos, pero es el punto de partida de esta nueva etapa.

Aquí hay que tener en cuenta que las blockchains públicas y los exchanges ya no serán los centros de captura de valor, no significa que sea el momento de cero, sino que la fase de expansión de sus precios de activos ha terminado, y solo queda un crecimiento lineal y estable.

Esto también conecta con la relación progresiva entre UNI y los bonos del Tesoro: Aave/Morpho se parecen más a la gestión de activos en sí, sus negocios no tienen mucho espacio narrativo, pero son indispensables para la industria.

El producto estrella será aquel que, basado en blockchain y protocolos DeFi, sea usado por el público, con activos dispersos en RWA, y que genere mecanismos de inflación de precios.

Para el público, los Curators se asocian con exchanges, y Morpho entra en Coinbase mediante Stakehouse, Aave extiende su base de usuarios con Metamask y otras U-wallets.

Con activos RWA, los Curators colaboran con instituciones como Galaxy para custodiar, moviéndose entre activos criptográficos y reales, como Grove comprando bonos CLO de Galaxy.

Pero falta un Vault que genere mecanismos de inflación de precios; incluso antes de la gran migración en cadena de gestión de activos, el token BUILD de BlackRock ya está en línea, Circle soporta USYC con intereses, pero ninguno ha replicado su éxito.

Que un Vault no tenga su propio token no es importante; la inflación de precios es un mecanismo, y activos como acciones, bienes raíces, bonos, tulipanes, tarjetas gráficas y Mac Mini tienen sus propios ciclos de precios. Actualmente, solo hay una caja negra de interés en los Vaults, pero no se han resuelto dos problemas:

- ¿De dónde proviene realmente el alto rendimiento?

- ¿Cómo se gestiona realmente el alto riesgo?

El camino hacia un nuevo sistema financiero

La forma de los canales está en evolución, y Vault no es el destino final.

La industria cripto evoluciona muy rápido. Antes de este año, no nos atrevíamos a imaginar que el sistema financiero global realmente se trasladara a la cadena, pero hoy eso es un hecho indiscutible.

Aún no es momento de celebrar, RWA solo sirve como fuente de fondos, y Vault sigue siendo un juego aburrido de depósitos; los Curators no muestran aún un efecto de marca, y Vaults de marca blanca como Veda se parecen mucho a SaaS, donde los operadores solo ganan comisiones de gestión.

Eso no tiene mucho potencial de inflación de precios; si la gestión tradicional de 2 billones de dólares en activos pasa por ciclos difíciles, es difícil imaginar que Vault pueda resistir.

Descripción de la imagen: Flujo de fondos y distribución de valor

Fuente de la imagen: @zuoyeweb3

La gestión de activos en cadena no es solo una moda pasajera; en cierto sentido, es como la banca tradicional, que no puede volver a la era del papel, y ni siquiera Spark, que empieza a unificar cálculos de márgenes en CEX/DEX, hace que DeFi sea el siguiente paso de TradFi.

Tras absorber suficiente capital, ¿podría un Vault generar una tasa libre de riesgo? Esa es la mayor apuesta del ciclo actual.

En el DeFi Summer pasado, el TVL era el indicador decisivo, la cantidad de fondos determinaba la riqueza explosiva de los tokens, y esto llevó a minería, estudios y Binance Alpha, todo basado en la lógica de que los proyectos necesitaban más fondos para hacer crecer sus tokens.

Pero ahora, los Vaults enfrentan un problema: una gran demanda de depósitos, pero incapaces de sostener sus propios tokens. Aunque Morpho gane cuota en Aave, no logra disparar los precios de sus tokens.

Comparando, Hyperliquid frente a Binance, Lighter frente a Hyperliquid, sus escalas de mercado y precios de tokens muestran una inversión enorme, una gran revolución en DeFi.

Por un lado, las infraestructuras tradicionales siguen drenando valor: tras la desaparición del efecto de listado, $BNB debería caer, pero los exchanges centralizados aún superan en volumen a toda la cadena y DeFi; un hecho irónico, solo los exchanges tienen retail, y protocolos como Aave y Morpho son ahora territorios de pocos profesionales.

En este contexto, las altas riesgos de Vault y Curator provienen de su código y estructura:

- Los contratos inmutables de Curve pueden tener fallos, y el equipo de xUSD puede emitir más tokens.

- Aave ha terminado con la apariencia de armonía entre DAO y equipo de desarrollo, y Re7 golpea duramente la reputación de gestión en cadena.

Entonces, ¿de dónde provienen los altos rendimientos de Vault y Curator?

Sé que no es por arbitraje regulatorio, HLP u otras comisiones, ni por incentivos en tokens, pero muchos aún insisten en esas ideas, creyendo que la regulación en finanzas tradicionales ha creado una reputación demasiado grande para caer.

Olvidan que la economía token ya está en quiebra, y que la cantidad de depósitos en Vault sigue creciendo; Sky ya está profundamente integrado en el sistema Morpho, y el futuro de Aave V4 será institucional y modular en paralelo.

Además, este artículo ha enfatizado que la escala de fondos en Vault no ha generado un mecanismo de inflación de precios, y esa es la verdadera traba estructural de Vault.

Los beneficios de Vault, en esencia, provienen de la eficiencia en transacciones del mercado global; si un CEX no ofrece un Vault, se configura en la cadena, y los Curators personificados son perfectos para mediar entre diferentes actores.

El mercado global de TradFi, incluso en EE. UU., enfrenta largos procesos de apertura y transacción, y no se puede decir que la apertura 24/7 o la integración en DTCC sean para arbitraje, ¿verdad?

La última pregunta: ¿qué mecanismo puede generar inflación de activos y hacer que los fondos acumulados en Vault creen una leyenda de mercado?

En otras palabras, ¿qué le falta a Vault para que los precios de los activos se inflen?

Falta un canal, un medio de acoplamiento de fondos, y la personificación de Curator obstaculiza la programación del Lego DeFi.

Actualmente, los CEX cumplen un papel de placeholder, siendo la vía más rápida para la interconexión de fondos.

Siguiendo la evolución de Perp DEX, la captura de cuota en contratos CEX, y las fuentes de fondos RWA, todos compiten por el mercado de CEX.

Los CEX solo tienen stock, y ni siquiera pueden resolver el problema de atraer nuevos usuarios, mucho menos ayudar a Vault a escalar a millones. Cuando inician, hacen marcas blancas, pero en el futuro deberán construir sus propias fábricas.

Creo que el canal será algún tipo de producto Broker.

En una división social altamente especializada, los exchanges, como Super Apps que integran depósitos, transacciones, custodia y liquidación, irán dividiendo sus funciones, y Binance en Abu Dabi bajo el marco regulatorio ADGM ya está en esa dirección, con tres segmentos diferenciados.

Esto facilitará la profesionalización del manejo de fondos, aprovechando la contabilidad unificada de blockchain, y requerirá la coordinación centralizada de Vault y Curator.

Inspirándose en Neobrokers como Robinhood o Trade Republic, atraer a usuarios jóvenes y retail para operaciones profesionales, y construir negocios de gestión y asesoría, con stablecoins en la interfaz y Curators gestionando Vaults, será más eficiente.

En resumen, Binance monopoliza el flujo de fondos, BNB recibe la mayor potenciación, y próximamente los Brokers serán responsables de la interacción de fondos, en alguna forma de activo o incluso en flujos de negocio, con ganancias muy altas; al fin y al cabo, Robinhood no es más que un market maker con un nombre diferente.

Epílogo

En comparación con el código y las transacciones, la regulación y los tokens parecen más estables.

El ciclo de créditos privados y RWA se detiene, y la emisión acelerada del documento 402 tiene un aire de predicción; DeFi no es que no pueda ser un canal de salida de liquidez, sino que le falta un mecanismo de inflación de precios.

La gestión de activos ≈ Aave/Morpho, que lentamente terminarán su misión histórica como las cadenas públicas, existirán a largo plazo, pero solo con escala y estabilidad en los precios de los tokens.

Vault y Curator ≈ gestores estrella, que están ganando clientes rápidamente y monopolizando el mercado, con signos iniciales de gigantezco, pero su capacidad de seguir capturando valor es muy dudosa.

El canal ≈ CEX (temporal), pero con mayor espacio para innovación, facilitando la libertad de fondos, y siempre será la vía más rentable.

Un mercado global eficiente ya funciona en cadenas públicas sin necesidad de tokens tradicionales; esa será la próxima era, y todos deben dar su respuesta.